버브 테라퓨틱스 (심볼 VERV)가 TIDES USA Oligonucleotide & Peptide Therapeutics Conference에서 발표할 리드 후보물질 VERV-101의 영장류 전임상 결과 공개. 발표는 오늘 (9/23) 오전 9:30.

보통 전임상 결과는 별로 중요하지 않은데, 버브의 경우 크리스퍼 유전자 편집 기업인데다가 VERV-101은 기존 크리스퍼 유전자 가위와는 다른 메카니즘의 크리스퍼 염기 편집기라는 차별성이 있어 주목할 필요가 있음. 어제 어떤 분이 이메일로 질문을 주시기도 했는데 우연챦게 바로 전임상 결과가 나오기도 했고..

필자가 버브에 대해서 왓머니에 기고한 글이 있으니 관심있는 분들은 이것 먼저 보고 오시길. 로그인 필요. 무료.

우선 클리니컬 포뮬레이션, 즉 임상시험에 사용할 물질을 테스트 했음. 포뮬레이션이란 것은 의약품의 기본 성분, 이 경우는 염기 편집기 효소의 mRNA와 타겟 DNA 염기 서열을 특정해주는 가이드 RNA가 되겠음, 에 이거저거 섞는데 이를 포뮬레이션이라고 함. 포뮬레이션의 주목적은 체내에서의 원하는 반감기를 갖도록 하는 것과 원하는 체내 기관까지 전달되도록 하는 것. VERV-101의 경우 간에 전달되는 것이 목적이기 때문에 나노 지질입자와 섞어주는데 버브는 여러가지 비율로 테스트를 하고 있음.

1.5 mg/kg을 투여했을 때 간 조직검사를 해보니 평균 70%의 유전자 편집이 일어났고 그결과 혈중 PCSK9 단백질과 LDL-C가 각각 86%, 62% 감소했음, 이 주 골자.

그럼 이게 어떤 의미를 지니는지를 알기 위해서는 첫째, 이전 포뮬레이션에서는 어떤 결과를 보였는지, 둘째, 경쟁 의약품/후보물질들이 어느 정도의 효능을 보이는지 두가지를 비교해봐야함.

우선 이전 포뮬레이션. 상장을 위해 SEC에 보고한 S-1 자료에 의하면 건강한 영장류 (질병 모델이 아님, 추후 설명)에서 3mg/kg 용량 투여시 67%의 유전자 편집율, PCSK9, LDL-C 감소 각각 89%, 59%를 보였음. 오늘 나온 결과와 비교했을 때 포뮬레이션을 바꿔 투여 용량을 2배 줄였는데 효능은 이전 결과와 비슷함. 용량을 줄이면 제조 원가가 싸질 뿐만 아니라 더욱 중요한 안전성 문제가 줄어듦.

그럼 경쟁 의약품/후보물질들과의 비교는..

PCSK9을 타게팅하는 FDA 승인 의약품은 엠젠의 Repatha (evolocumab)과 리제너론 파마슈티컬즈/사노피의 Praluent (alirocumab)가 있음. 둘다 단일 클론 항체. 아래 그림은 두 의약품의 분기 매출. 출시 하자마자 두 회사간에 특허 분쟁이 붙어서 아직 진행중인데 가장 최근 판결은 앰젠이 이겼던 걸로 기억하고 있음.. 여튼 개싸움이 벌어지면서 애초에 예상했던 매출은 나오지 않고 있는 상황. 원래는 둘다 블록버스터를 예상했음.

후보물질로는 노바티스의 siRNA 핵산 치료제 Leqvio (inclisiran)이 있음. Leqvio는 지난해 고코레스테롤혈증, 혼합형 이상지질혈증에 대해 EMA의 승인을 받았고 현재 FDA 승인심사중에 있음.

Repatha와 Praluent는 후기 임상시험에서 약 60%의 LDL-C 감소를 보였고 Leqvio는 이보다 다소 떨어지는 40%의 LDL-C 감소를 보였음. 따라서 버브의 원숭이 실험과 임상시험을 단순 비교해보자면 버브의 수치가 높은 것은 사실.

하지만 동물실험 결과가 사람을 대상으로 하는 임상시험에서 반복된다는 보장이 없고, 특히 버브의 원숭이 실험은 질병 모델이 아닌 건강한 원숭이를 대상으로 했음. 타겟 질병군들 중에는 LNP의 세포내 주 전달 통로인 LDL 수용체의 발현양이 떨어지는 질병도 있어 버브는 이를 극복하기 위한 포뮬레이션도 개발중. 따라서 실제 환자에서 건강한 원숭이와 동일한 수준의 유전자 편집율이 나올지는 장담 못함.

어쨌든, 단순 수치 비교로는 좋은 수치가 나왔고, 그정도로 높지 않더라도 기존 경쟁 제품들과 유사한 수준, 미니멀한 부작용만 담보 된다면 1회 투여 치료라는 장점이 있는 만큼 경쟁력은 클 것임.

올해 바이오 산업군 내에서 가장 강한 분야를 꼽으라면 단연코 알츠하이머를 꼽을 수 있겠다. 연초부터 일라이 릴리, 카사바 사이언스에 이어 AC 이뮨, 아노비스 바이오 등이 알츠하이머 치료제 후보물질의 깜짝 임상 결과들을 발표하면서 폭등. 그리고 바이오젠 아두헴의 FDA 승인으로 화룡 정점을 찍고 있음.

알츠하이머 치료제 개발 기업들이 전체 시장과는 무관하게 랠리를 이어가는 와중 특별한 데이터를 내놓지도 않고 sympathy move로 같이 올라가는 기업들도 다수 있는데 그중 하나가 아나벡스. 역시 알츠하이머를 비롯한 퇴행성 신결 질환 치료제들을 개발 중. 베타 아밀로이드, 타우를 직접 타게팅하는 대신 우회해서 타게팅하는 작용 메카니즘의 후보물질로 후기 임상시험을 진행중.

특이한 점이 있다면 호주 정부의 스폰서를 받아 주로 호주와 캐나다, 유럽에서 임상시험을 진행중이고 미국에는 사이트가 없음. 또한가지는 미국 이외지역에서 주로 임상시험을 진행하는 탓인지 모르겠지만 operating expenses가 보통의 바이오테크 기업들 대비 비정상적으로 적다는 점. 신경계 질환들의 임상시험이 대개 오래 걸리는 점을 고려한다면 회사측에서 펀딩 매니지먼트를 잘한다고 볼 수도 있을 듯. 하지만 미국 사이트가 없다보니 결과가 잘나오더라도 FDA 승인 여부는 불투명.

별다른 컨빅션 없이 발만 담그고 내비두고 있었는데 주가는 사상 최고가를 향해 달리고 있고 (종가 기준으로는 오늘 사상 최고가 경신) 수익율은 어느덧 500%를 넘었음. 그래봤자 보유량이 적어 의미 없음. 솔직히 들어갈때만 해도 부정적인 의견들이 지배적이어서 별 기대 없었음. 이렇게 될 줄 누가 알았나...

그래도 잘한게 있다면 한번씩 폭등할 때마다 커버드 콜을 해서 (총 8번 했음..) 평균 단가를 계속 낮춰온 것인데, 평균 단가가 $3.35 이지만 커버드 콜을 통해 실제로는 $1.31까지 낮췄음. 지금 챠트를 보면 오버슈팅이 한번쯤 더 나올 수 있겠다 싶은 그림이라 기회봐서 커버드 콜 한번 더 할 생각. 그럼 평균 단가를 마이너스로 보낼 수 있겠다 싶음. 커버드 콜 프리미엄에 대한 세금 생각하면 뭐 실제로는 한 두번 더해야할 수도.

초기 알츠하이머에 대한 임상 2b/3상 결과는 2022년 중반 예상.

수익율 자랑하려고 포스팅을 쓴 것은 아니고, AVXL을 추천하려고 쓴 것은 더더욱 아님. 변동성 심한 바이오 x잡주들을 오래 보유하고 있으려면 평균 단가를 낮추는 것 만큼 좋은 것은 없는 듯. 그런 점에서 커버드 콜 오버라이팅은 꽤 쏠쏠한 전략인 듯 하다. 필자 처럼 바이오 x잡주를 많이 보유중인 사람들이라면 한번쯤 고려해볼 만한 전략이 아닌가 싶다.

FDA가 신약 승인을 거부하면서 승인 신청을 한 기업에 보내는 문서를 CRL(complete response letter)이라고 한다. FDA 승인의 가장 중요한 요소는 효능과 안전성. 하지만 효능 부족, 안전성 문제 등 핵심적인 이유 외에도 부수적인 이유로 CRL을 받는 경우도 많다. 제조 시설 점검에서 문제가 발견됐다던가 임상시험이 아닌 비임상 데이터가 부족한 경우 등등. CRL을 받는다고 해당 신약 개발이 끝나는 것은 아니다. 부족한 부분을 보충해서 재신청하면 된다.

AdCom(승인 심사 결정 전에 열리는 외부 자문 기구 회의)에서 반대 표결이 많았아서 미리 폭락했거나, 임상시험 결과가 안좋았는데 무리한 승인신청을 해서 애초부터 기대감이 없었던 경우를 제외하면 CRL을 받은 기업의 주가는 보통 폭락하는 경우가 많다. 이 폭락은 CRL을 받은 사유가 무엇인지에 따라 좋은 단기 투자 기회를 제공한다. 해당 기업이 FDA에 승인 재신청을 준비해가는 과정에서 주가는 회복되기 때문. 이를 'CRL 플레이'라고 개인적으로 명명해봤다.

판단의 중요한 부분은 FDA가 신규 임상시험을 요구했는지 여부다. 임상시험을 요구했더라도 추가적인 효능에 관한 임상시험인지, 실험실에서 짧은 기간에 데이터를 만들 수 있는 임상시험인지 역시 중요하다. 가장 좋은 케이스는 임상시험과는 무관한 이유로 승인이 거부된 경우.

오늘 CRL 플레이로 지난해 7월 진입했던 Verrica Pharmaceuticals (VRCA)을 익절했다. 최종 수익율은 87.1%, 보유 기간 207일 (약 7개월). 옵션이 없어서 주식으로 했음. 요즘 바이오 분위기가 좋아 조금 더 가져가볼까 했지만 애초에 계획했던 두가지 조건 중 두개 모두를 충족했기 때문에 리스크를 지지 않기로 하고 처분했음. 아래 챠트의 두 화살표가 매수/매도 포인트.

그럼 어떤 논리로 진행했던 단기 투자인지 간단히 살펴보자.

우선 Verrica Pharmaceuticals은 평상시 관심을 가지고 지켜보던 기업은 전혀 아니었다. 사마귀 치료제를 개발하는 기업인데 적응증도 그렇고 플랫폼 기업도 아니고 별다른 매력을 느끼지는 못했던 기업이다. 다만 매일 뉴스 정리를 하다보니 이름만 알고 있는 정도.

2019년 10월에 임상 3상에서 좋은 결과를 냈고 11월에 FDA에 승인 신청서 제출.

Weekly Biotech Review 20191018 : 네이버 블로그2019.12.28 Verrica Pharmaceuticals (VRCA): 전염성 연속종 및 일반 사마귀 (molluscum contagiosum and common warts)에 대한 VP-102 (cantharidin 0.7% 국부용액)의 임상 3상에서 primary endpoint를 충족했습니다.

2020년 7월에 FDA로부터 승인 신청서에 결함이 있다는 통보를 받고 2주 후 CRL을 받는다. 주가는 두단계에 걸쳐 $14대에서 $8대로 하락.

Weekly Biotech Review 20200703 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA로부터 VP-102 (cantharidin 0.7% topical solution)의전염성연속종 (molluscum contagiosum)에 대한 승인 신청서에 결함이 있으나 아직 최종 결정은 내리지 않았다는 통보를 받음. PDUFA는 7/13

Weekly Biotech Review 20200717 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA가 VP-102 (cantharidin 0.7% topical solution)의전염성연속종 (molluscum contagiosum)에 대한 승인 신청에 대해 CRL 발부. 발부 사유는 제조공정과 사용법에 대한 입증. 추가적인 임상 데이타는 요구하지 않음.

여기서 중요한 점은 위 마지막 문구 '추가적인 임상 데이타는 요구하지 않음'. 임상시험 결과는 충분히 잘나왔다고 판된되기 때문에 승인에 문제는 없어 보임. 이 시점에서 $8.56에 진입. 이후 추가 하락이 나와 $6대까지 하락한다. 조금 더 기다렸으면 더 좋은 가격에 매수할 수 있었겠지만 어디가 바닥인지는 알 수 없으니.. (분할 매수의 중요성...)

이후 두건의 라이선싱 딜을 성사시키고, 다른 적응증에 대한 임상시험에서 좋은 결과를 내면서 잠시 탄력을 받는듯 했지만 이내 다시 하락. 이때 잠시 매수가 위로 올라갔지만 애초에 계획했던 이벤트가 아니므로 그냥 내버려 둠.

Weekly Biotech Review 20200807(1) – 제약-바이오 전반, M&A, 라이선싱, IPO 및 기타 Verrica Pharmaceuticals (NASDAQ:VRCA): Verrica Pharmaceuticals가 Torii Pharmaceuticals와 일본에서 전염성 연속종 (molluscum contagiosum)에 대한 VP-102의 개발, 판매권 라이선싱에 대한 옵션 계약. 계약 조건은 6개월 이내에 행사될 수 있는 옵션 비용 $0.5M, 옵션 행사시 선수금 $11.5M과 조건에 따라 추가적인 $58M. VP-102은 7월초 FDA로부터 CRL 받음.

오늘 아침 제약-바이오 주요 소식 20201110(2) Verrica Pharmaceuticals (NASDAQ:VRCA): 외부 생식기 사마귀 (external genital warts, EGW)에 대한 VP-102의 임상 2상 CARE-1 에서 primary와 secondary endpoints 충족. 생식기 사마귀는 HPV 바이러스 감염에 의해 발생.

11월 들어 드디어 기다리던 뉴스가 나옴. 재신청을 위한 FDA와의 미팅 결과 발표. 결과는 긍정적. 이때부터 주가는 탄력받고 오르기 시작한다.

오늘 아침 제약-바이오 주요 소식 20201117 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA와 Type A 미팅 최종 회의록 수령. 7월에 molluscum contagiosum에 대한 VP-102의 NDA가 제조 공정 (CMC) 및 인적 요소 (Human Factors) 문제로 승인 거부됨. FDA가 새로 제출한 인적 요소 스터디 프로토콜을 리뷰했고 올해 말까지 스터디를 마친 후 내년 1분기 NDA 재 신청 예정.

그리고 FDA에 재신청 서류 접수. 지난해 크리스마스 즈음.

오늘 아침 제약-바이오 주요 소식 20201224 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA에 전염성 연속종 (molluscum contagiosum)에 대한 VP-102 (cantharidin 0.7% topical solution)의 승인 재신청. 에 대해 CRL 발부. 올해 7월 제조 공정 (CMC) 및 인적 요소 (Human Factors) 문제로 승인 거부됨.

주가는 기대대로 상승무드를 탔다. 지난해 대선 이후 바이오 분위기가 좋았던 탓도 있고, 재신청에 대한 기대감도 있고. 이제 출구 전략을 짜야한다. 통상 FDA에 승인신청서를 제출하면 두달 이후 FDA가 심사를 진행할지 여부를 알려준다. 대략 2월 24일경.

그러나 이때까지 기다리는 것은 다시금 서류상 하자가 발견될 가능성도 배제할 수 없기 때문에 리스키하다. 물론 긍정적인 답변을 받고 승인 심사일이 통상적인 10개월 후보다 짧게 잡히면 주가는 더 크게 오를 수 있다. 하지만 단기 투자로 애초에 진행했던 만큼 리스크 테이킹은 하지 않기로.

또다른 엑싯 포인트는 악재가 나오기 전 주가인 $16 돌파. 이 두가지를 엑싯 포인트로 잡았다. 만일 2월 24일 전에 $16까지 못가도 매도는 진행.

근데 결국 오늘 두가지 포인트를 모두 충족시켰다. 그래서 $16.02에 매도.

시장이 좋아 90% 가까운 수익율을 올리는 운도 따라줬지만 일반적으로 이정도는 아니고 보통 30~40% 수익율 정도는 높은 확율로 가능한 단기 투자 전략이다.

최근에 좀 말도 안되는 것 같은 이유로 폭등했다가 거품이 조금 가라앉은 Gritstone Oncology Inc (GRTS)라는 바이오 기업이 하나 있다. 아래 주가 차트를 보면 상장한지 2년 조금 넘었고 상장 첫 몇달 상승한 후 그 이후로는 죽 하락만 해온 기업 (왼쪽 차트). 그러다가 1/19에 코로나-19 백신 개발을 시작한다는 뉴스 하나에 $5정도 하던 주식이 $27까지 치솟았다가 지금은 $18로 내려앉았다.

왼쪽: 상장 후 전체, 오른쪽 최근 한달. 출처 구글파이넌스

개인적으로 오랜기간 물려있던 종목이기도 하다. 이번 폭등으로 며칠만에 수익권이 되기는 했지만..

그럼 이게 갑자기 왜 폭등을 했는지 알아보자.

최근 두가지의 뉴스가 있었다.

▼Gritstone Oncology (NASDAQ:GRTS):NIAID와 공동으로 보다 지속적인 면역 반응과 스파이크 단백질 돌연변이를 회피할 수 있는2세대 백신 개발 시작.코로나-19로부터 회복한 사람들로부터 에피톱(epitope:단백질 중 실제로 항원 역할을 하는5-10아미노산의 짧은 염기 서열)을 분석하여 스파이크 단백질 및T세포 반응을 유도하는스파이크 단백질 이외 부위의 에피톱들로 구성된 백신 구성.플랫폼은 자가 복제mRNA와 아데노바이러스 벡터를 모두 사용.게이츠 재단으로부터 전임상 실험 비용을, NIAID로부터 임상1상을 지원 받음. 출처:https://woojkim71.tistory.com/398

▼ Gritstone Oncology (NASDAQ:GRTS): Genevant Sciences로부터 자가 복제 mRNA 코로나-19 백신을 위한 지질 나노 입자 (LNP) 기술 라이선싱. 선수금 $192M. 출처:https://woojkim71.tistory.com/399

한마디로 코로나-19 백신 개발을 NIAID와 공동으로 시작한다라는 것. 좀 어려운 말들이 있는데 이건 아래에 설명하기로.

뭐하는 기업?

이 기업이 뭐하는 기업인지를 알려면 우선 면역 항암제에 대한 간단한 이해가 필요하다. BMS의 옵디보와 머크의 키트루다의 등장으로 항암 치료는 완전히 판도가 바꼈다. 암세포는 신체의 면역세포가 공격하지 못하도록 어떤 속임수를 쓴다. 면역 관문 억제제(immune checkpoint inhibitor)라고도 불리는 옵디보, 키트루다 등의 항암제는 이 속임수를 걷어내서 다시 환자 몸의 면역 체계가 암세포를 공격하도록 만드는 방식으로 작용한다. 놀라울 정도로 높은 효능을 보이는 면역 항암제는 그러나 듣는 경우에는 엄청 잘 듣는데 안듣는 경우에는 또 아예 듣지를 않는 바이너리 효과를 보인다.

어떤 경우에는 면역 항암제가 잘 듣고 어떤 경우에는 잘 듣지 않는지에 대해 많은 연구가 있었고 2010년대 중반 신생항원(neoantigen)이라는 개념이 나왔다. 면역 항암제가 잘 듣는 암들을 보니 잘 듣지 않는 암들에 비해 돌연변이가 전체적으로 많이 발생하더라는 것.

유전체(genome)이 불안정한 암들에서 돌연변이가 많이 발생하고, 돌연변이 단백질들에 의해 몸의 면역 체계가 활성화되는 암들의 경우, 즉 애초에 몸의 면역 체계가 암을 공격하기 좋게 활성화가 되어 있다가 암세포의 속임수에 넘어간 암들은 면역항암제가 잘 듣는다는 것이다. 반면 애시당초 돌연변이가 별로 없어서 면역체계가 활성화되지 않은 경우에는 속임수를 걷어내도 면역체계가 처음부터 잠들어 있었으니 듣지 않더라는 이론이다. 최초의 면역 관문 억제제인 CTLA-4 저해제를 발견한 공로로 2018년 노벨상을 수상한 James Allison의 또 다른 발견이었다.

이 이론에 근거해 면역 관문 억제제들이 잘 듣지 않는 암의 신생항원들을 찾아내 이를 백신 형태로 투여하면 면역 관문 억제제들이 잘 듣지 않을까?라는 생각으로 탄생한 기업들이 몇개 있었다. 지금은 바이온텍(BioNTech, BNTX - 맞다. 바로 그 코로나-19 백신을 화이자와 개발한 그 기업이다)에 인수된 Neon Therapeutics와 오늘 소개하는 Gritstone Oncology다. 두 기업 모두 상장 이후 주가가 내리 곤두박질 치기만 했는데 그 이유는 실제로 이 아이디어를 임상시험에 적용해보니 효과가 기대만큼 좋지 못했던 것. 그래도 두 기업 모두 아직 포기하지 않고 신생항원 항암 백신을 개발중이기는 하다. 참고로 모더나(Moderna, MRNA)도 이걸 하고 있다.

두 기업 모두 신생항원을 찾아내는 알고리즘을 개발했는데 그 중 눈에 더 띄었던 기업은 Gritstone Oncology였다. Gritstone EDGE라는 AI 머신러닝을 이용한 알고리즘을 개발한 것. 신생항원에 대한 임상시험 결과는 기대감을 갖기에는 좀 쉽지 않은 상황으로 흘러가고 있지만, 어쨌든 Gritstone Oncology는 Gritstone EDGE라는 경쟁력있는 신생항원 스크리닝 플랫폼을 개발했다.

Gritstone EDGE는 클래스 1 HLA에 대해서는 70% 이상, 클래스 2 HLA에 대해서는 40% 예측력을 지닌다고 한다. HLA 1, 2가 뭔지는 모르셔도 된다 (아래 설명이 잠깐 나옴). 어쨌든 기존 방식보다 예측력이 뛰어나다는 점.

이런 상황에서 최근 코로나-19 백신 개발 소식이 나왔다. 영국 변이, 남아공 변이, 그리고 아직 많은 것이 알려지지 않은 브라질 변이까지, 기존 오리지널 보다 감염력이 높은 여러 변이들이 등장하고 있다. 특히 남아공 변이는 기존에 개발된 백신, 항체 치료제들의 효능을 크게 낮춘다는 결과들이 속속 나오고 있다.

여기서 잠시 또 면역학으로 돌아가보자. 우리 몸은 외부에서 들어온 병원균이나 내부에서 발생한 돌연변이 단백질을 인식해 이에 반응하는 항체와 T세포를 만들어 낸다. 이때 항체와 T세포가 인식하는 병원균의 특정 부위나 돌연변이 단백질을 항원이라고 한다.

코로나-19 백신 개발을 위해 대부분의 기업들이 사용한 항원은 스파이크 단백질이다. 약 1200개의 아미노산으로 된 스파이크 단백질을 mRNA 형태나, 그냥 정제된 단백질을 사용하거나, 아데노 바이러스라는 감기바이러스 껍데기에 붙여서 백신을 만드는 것이다.

이 1200개의 아미노산으로 구성된 스파이크 단백질이 우리 몸에 들어가면, 이 단백질은 다시 면역세포 중 APC라는 세포로 흡수되서 5-10개의 아미노산으로 잘게 쪼개진 뒤에 HLA라는 단백질에 붙어서 APC 세포 표면으로 나온다 (이걸 영어로 antigen presentation이라고 함. 한국말로 뭐라고하는지 몰라서..). 그럼 이 HLA에 붙은 5-10개 항원을 B세포나 T세포가 인식해서 여기에 반응하는 항체, T세포를 만들어 낸다. 이 5-10개의 실제 항원 역할을 하는 부위를 에피톱 (epitope)이라고 한다. 여기서 중요한 점은 스파이크 단백질 전체가 에피톱으로 사용되는 것이 아니라 일부분만 에피톱으로 사용된다는 점이다.

그럼 궂이 1200개 아미노산으로된 스파이크 단백질을 통으로 우리 몸에 집어넣지 않아도 되겠네? 맞다. 스파이크 단백질의 대부분은 아마도 에피톱으로 사용되지 않을 것이다. 어느 부위가 에피톱으로 사용될지를 안다면 그 부위만 잘라서 집어넣어주면 된다. 다만 그게 어딘지 정확히 모르니깐 그렇게 못하는거다.

요즘 문제가 되는 남아공 변이 B.1.351는 N501Y, K417N, E484K 등의 돌연변이가 스파이크 단백질에 발생했다고 한다. 이게 뭔소리냐하면, 약 1200개의 아미노산을 1번부터 끝번까지 쭉 나열해놨을 때 N501Y는 501번째 N 아미노산이 Y 아미노산으로 바꼈다는 뜻이다. 만약에 코로나-19 중화항체 1번이 인식하는 부위가 스파이크 단백질의 499번부터 503번까지라고 하면 이 1번 항체는 중간에 N501Y 돌연변이가 발생한 스파이크 단백질은 인식 못할 가능성이 높다. 특히 N501Y의 경우 Y가 단백질의 구조를 확 바꿔놓는 성질이 있어서 오리지널 스파이크 단백질과 비교했을 때 에피톱으로 사용되는 부위가 달라질 가능성이 높다.

만약에 어느 부위가 에피톱으로 사용되는지를 미리 알 수 있다면 돌연변이가 발생한 부위들은 피해서 그 에피톱들만 백신으로 사용하면 되겠네? 맞다. 바로 Gritstone EDGE 알고리즘으로 에피톱을 예측해내서 여러 에피톱으로 구성된 백신을 mRNA 방식이나 아데노바이러스 방식으로 개발하겠다는 것이다. 아래 그림을 보면 수십개의 에피톱으로 구성된 백신이 될 것같다. 위 세개의 돌연변이를 예로 들어보자면 돌연변이가 발생된 부위를 피해 아미노산 200-207, 아미노산 350-360, 아미노산 xxx-yyy 등등등을 모아서 백신을 만드는 것이다. 그리고 스파이크 단백질 이외에 N 단백질, ORF3 단백질의 에피톱도 넣어줘서 스파이크 돌연변이를 피하겠다고 한다.

이 방법으로 백신을 개발하는 경우 장점은 추후에 또 변이가 나오면 그 변이에 영향을 받는 에피톱만 다른걸로 바꿔주면 된다. 만약에 SARS-CoV2와 SARS-CoV1의 스파이크 단백질에서 공통된 부위 에피톱이 있다면 이 백신은 두 바이러스에 대해 모두 사용하는 것도 가능해진다. mRNA 방식을 사용한다니 향후 또다른 변이가 나왔을 경우에 대응이 빠를 수 있다.

나노캡 바이오에 투자시 가장 유의해서 볼 부분이 재무상태다. 돈들어올 구멍이라고는 유상 증자밖에 없기 때문에 현금보유량과 영업지출을 고려해서 몇분기나 비즈니스가 지속가능한지를 판단해야한다. 물론 현금이 풍부하다고 해도 유상증자를 피하기는 어렵다. 바이오 기업은 돈이 부족해서도 유상증자를 하지만 유상증자를 할 수 있어서 (즉 주가가 많이 올라서) 하기도 한다. 해야할 상황이 아닌데 어쩔수 없이 하는게 문제지 할 수 있을 때 하는건 꼭 나쁘게 볼 필요는 없다.

지난해 3분기 기준 현금 및 현금성 자산 보유량은 $72M, R&D 비용 $22M, 경상비 $5M. 대략 2-3분기 정도 간다고 볼 수 있다. 이정도면 무조건 이번 주가 상승을 기회로 유상증자 한다고 볼 수 있는데 아니나 다를까 금요일에 $690M mixed shelf filing을 했다. 월요일 주가가 빠질테니 매수 고려중이라면 기회로 볼 수 있을 듯.

백신 개발 비용은 게이츠 재단에서 전임상 비용 $575K, 임상 1상은 NIAID에서 지원한다고 하니 충분할 듯.

앞으로 더 오를까?

그걸 알면 이런 블로그나 쓰고 있지 않겠지. 두가지는 말할 수 있겠다. 최근 많이 올랐지만 시가총액 $850M으로 별로 높지 않다는 점. 아직 상장 후 최고점인 약 $30도 돌파하지 못했다. 두번째는 기존 파이프라인에 대한 기대감은 그리 크지 않다는 점. 백신 개발에 악재라도 있으면 주가는 제자리로 복귀할 수 있다. 하지만 게이츠 재단과 NIAID가 가능성도 없는데 개발 지원을 하지는 않았겠지. 근데 이번에 다시 보니 이중항체 개발도 시작했더군. 자체 플랫폼을 개발한 것으로 보이는데, 바이오 기업의 플랫폼 개발은 언젠가는 페이오프한다. 어쨌든 리스크가 큰 종목이니 알아서들 판단하시길. 다만 최근에 모든 종목들이 올라서 싼 주식 찾기가 어려운데 어찌보면 아직 기회가 남아있는 종목이라 할 수 있을 것 같다.

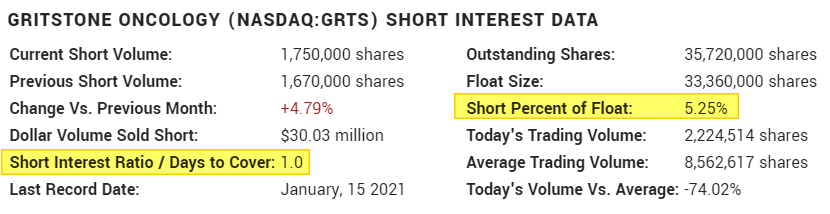

아, 요즘은 숏스퀴즈 장세라 숏 비율을 살펴보는건 필수. 아쉽지만 유통주식 대비 숏 비율은 5.25% 밖에 안된다. 하루면 커버가 가능한 양이다. 숏스퀴즈가 나올만한 주식은 아닌듯 하다. 하지만 아래 보듯 지난번 급등 전 1/15자 데이터니 급등 때 숏이 많이 붙었으면 얘기는 달라질 수도 있겠지.

주말 동안 FDA가 화이자/바이온텍 백신 한병을 5도즈가 아닌 6도즈로 나눠 사용하도록 레이블 변경했다는 기사가 나옴. 백신 개발 기업들이 줄줄이 생산에 차질이 생기고 전 세계적 백신 쇼티지가 나면서 나온 궁여지책. FDA 레이블 변경에 따라 화이자는 백신 공급 병수를 줄이기로 했다고.

여기서 몇가지 유추해볼 수 있는 점들.

1. Pfizer (PFE)/BioNTech (BNTX)의 마진율 증가: 화이자/바이온텍의 백신 계약은 병당이 아닌 도즈당 계약. 한병에는 원래 여유 용량으로 1도즈를 더 넣어서 6도즈가 있었음. 하지만 5도즈만 사용하고 남는 도즈는 폐기처분해왔는데, 이젠 이것도 돈받고 팔게 된거니 마진율이 증가하게 됨. 하지만 워낙 큰 기업이라 실적이 미칠 영향이 아주 크다고 보기는 어려울 듯. 주가 면에서는 화이자보다는 바이온텍에 더 수혜가 돌아갈 듯.

2. 후발 백신 주자들에게 기회: 현재 미국에서 승인이 난 화이자/바이온텍, 모더나 및 유럽에서 승인 난 아스트라제네카까지 백신 생산이 원래 계획했던 속도를 못맞추고 있음. 달라는데는 많은데 물건은 없고.. 전세계 백신 쇼티지가 난 상황. 원래의 생산 계획이 좀 너무 장밋빛 청사진이 아닌가 싶었는데 역시나. 결국은 후발 주자들에게 내년 시즌이 아닌 올해 기회가 아직 충분히 남아있다는 뜻. 1월중 J&J (JNJ), Novavax (NVAX), Vaxart (VXRT), Medigen (Dynavax: DVAX 애쥬반트 공급)의 백신 임상시험 결과 발표가 있을 듯. 이중 J&J와 NVAX는 임상 3상이고 결과 좋으면 조만간 출시 가능.

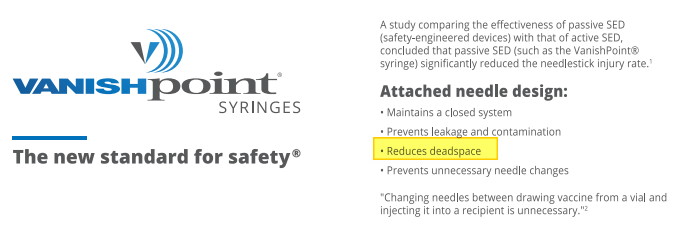

3. Low dead volume 주사기: 기사를 읽다보면 화이자/바이온텍 백신 한병에서 6도즈를 꺼내려면 특수 주사기 (Low dead volume 주사기)가 필요하다고 함. 이게 뭐냐면.. 일반 주사기는 5cc를 담는다고 가정하면 5cc 이상의 용량이 주사기에 담겨야함. 투여가 다 끝나고 나면 주사기 플런저 고무부분부터 주사바늘끝까지의 공간에 채워진 액체는 남아있게 됨 (아래 그림 제일 왼쪽 붉은색 부분). 하지만 병에 담긴 도즈를 탈탈 긁어 쓰려면 주사기에 남은 공간을 최대한 줄인 특수한 주사기(아래 그림 우측 세개)가 필요하다는 뜻.

코로나-19 백신으로 애초에 주목받았던 주사기 업체는 최대의 주사기 제조기업 Becton Dickinson and Co (BDX)인데 이 기업은 워낙 큰 기업이라 주사기가 매출에 미치는 영향은 아주 크다고 보기는 어려움. 그런데, BD는 low dead volume 주사기가 없다고 함. 결국 low dead volume 주사기를 생산하는 틈새시장을 공략할만한 백신 주사기 pure player가 있어야한다는 뜻인데..

검색을 좀 해보니 low dead volume 주사기를 만드는 곳이 몇몇 인도 기업들이 나오고 미국 기업으로는 Waters Corp (WAT), Covidien (비상장) 등이 찾아짐. Waters Corp은 역시 큰 기업이라 주사기 매출이 미칠 영향은 미미할 듯.

여기 저기 더 찾다보니 Retractable Technologies (RVP)라는 기업이 나옴. 이 기업 정도가 low dead volume 주사기 pure player가 될 수 있을것 같은데... 혹시 미국에서 투자 가능한 다른 기업 아시는 분 알려주시면 감사.

Retractable Technologies (RVP)

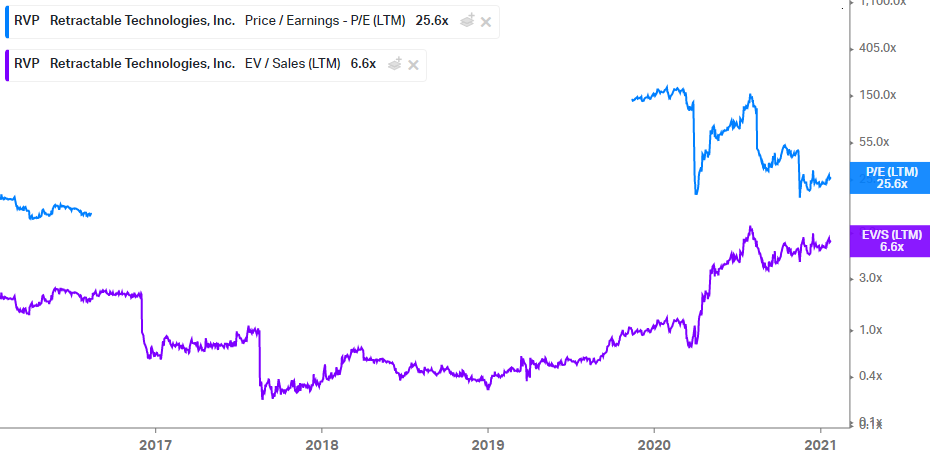

시가 총액은 $400M 정도로 마이크로캡이고 지난 1년간 이미 10배 넘게 올랐음. 차트 보면 백신과 관련해서 올랐다는 것을 짐작할 수 있고...

Retractable Technologies는 다양한 특수 주사기 관련 제품들(주사기, 주사바늘, 카테너 등)을 제작 판매하는 기업인데 기업명에 나와있듯 투여가 끝나면 자동으로 주사바늘이 주사 몸통으로 들어가는 retraction 주사 기기가 이 기업의 주력 사업 분야. 미국의 경우 HIV 감염 등 주사 바늘을 통한 의료인들의 감염 사고가 꽤 빈번한 국가라 이런 특수 주사기의 수요가 꽤 있음.

이 회사의 VanishPoint 주사기에 대한 설명을 보면 주사기 본체에 부착되어있는 바늘이 deadspace를 줄일 수 있도록 디자인되어 있다고 함. 아래 비디오를 봐도 "The attached needle maintains a close system that reduces dead space"라는 언급이 나옴.

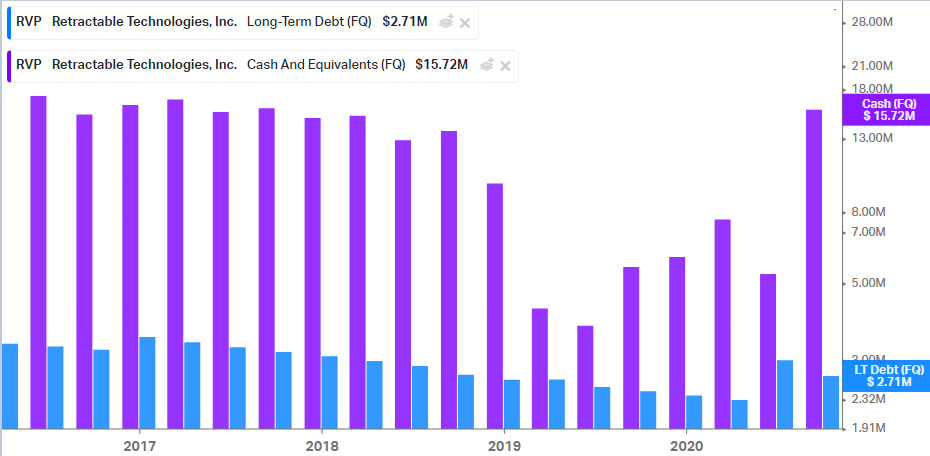

재무 상태를 간단히 보면 매출은 분기당 약 $10M 정도를 지난 5년간 유지해오면서 큰 변동이 없었는데 지난해 3분기 $27M으로 급등했음. 주목할 점은 net income인데, 2019년 2분기에 흑자를 기록한 후 흑자폭을 키우고 있는 중. Net income의 1년 TTM CAGR이 1000%가 넘음. 마진율도 상당히 좋아서 지난해 3분기 net margin 약 32%.

부채는 좀 있지만 현금 보유량, 매출/이익을 고려했을 때 충분히 감당할 수준.

주가가 크게 오르면서 EV/S 비율은 확장됐지만 6.6배로 많이 높다고 보기는 어려운 수치고, P/E는 25.6으로 역시 아주 높지는 않음. 25.6배는 지난해 초 150배에서 많이 줄어든 수치. 요즘 황당한 멀티플을 받는 기업들이 많음을 고려하면 주가가 10배 올랐음에도 비교적 저렴한 주식이라고 볼 수 있을 듯.

종합해보면 마이크로캡에 불과 1년전만 해도 페니스탁이었지만 재무상태로 봐서 아주 잡주는 아니고 망할 기업도 아닌 것 같음. 관건은 성장 모멘텀의 지속 가능성 여부. 최소 2021년까지는 좋을듯 하지만 그 이후에는 이 부분에 대한 확신이 없음. 주가는 1년전에 비해 10 넘게 올랐지만 밸류에이션으로 보면 많이 비싸다고 하기 어려워보임. 어쨌든 백신 쇼티지가 J&J, 노바백스 백신이 출시되더라도 쉽게 해결될 수 있는 문제는 아닌 만큼 버리는 백신 없이 최대한 탈탈 긁어쓰려는 수요는 꽤 오랜 기간 유지되지 않을까하는 생각인데 그래도 끝이 보이는 수요인 만큼 투자한다면 숏 텀 플레이가 되야하지 않을까 싶음.

통상적인 제약-바이오 Price/Sale 비율은 6정도. 따라서 예상 최대 매출을 이룰 수 있다면 대략 $6B 정도까지는 시총 상승 가능.

하지만 가는 길은 순탄치 않을 것으로 전망됨. 리스크 요인들이 꽤 많이 보이는데...

1. 경쟁 아래 표는 2019년 11월 Evaluate Pharma에서 정리한 표. 이후 이중에 승인 받은 의약품이 있는지 잘은 모르겠으나 Gazyva (Roche)와 Benlysta (GSK)는 브랜드명인 것으로 보아 적어도 오프 레이블로는 사용되고 있을 듯. 후기 임상중인 경쟁 후보물질들의 개발사가 모두 쟁쟁한 빅빠마들. 쉽지 않음. 빅빠마와 소형 바이오텍의 경쟁은 어떤 약이 더 좋으냐의 싸움이 아니라 누가 더 많은 돈을 마케팅에 쏟아부을 수 있느냐의 싸움임.

좀 찾아보다 말았는데 홈페이지나 Corporate Overview 슬라이드에 흔한 파이프라인 그림 한장 없음. 아마도 voclosporin이 유일한 자산인 듯하고 다른 적응증에 대한 임상시험을 진행중인지도 알 수 없음. clinicaltrials.gov에 현재 voclosporin으로 진행중인 임상시험은 코로나-19 환자의 신장 이식에 대한 임상 시험 한개 뿐임. 안구 건조 증후군에 대해서는 지난해 11월 개발 중단. 플랫폼 기업이 아니라 보유 자산 외에는 프리미엄을 줄 요소가 없어보임.

4. 핵심 특허 만료

2027년. 시간이 많지 않음. 투여 방법 (경구용)에 대한 특허가 2037년까지 남아있다고 하나 특허 분쟁 들어갈 것이 자명해 보이는데 small molecule이라 패소하면 약값은 똥값됨. 특히나 자산이 이거 하나이고 적응증 확장조차 없는 의약품이라면... Acorda Thearpeutics (ACOR)의 케이스를 참고해 보시길.

결론적으로, 향후 1~2년간은 2019년의 3상후 기록했던 $21 정도가 최고가일 가능성이 높아 보인다는 개인적인 생각. 향후 매출 추이, 특허 소송 진행 상황에 따라 주가는 $6B 시총을 향해 갈 수도, 반대로 갈 수도 있음. 만일 필자가 보유중이라면 월요일 장시작 직후에 전량 매도 후 재투자할 의향이 있다면 1년 정도는 추이를 볼 것 같음. 하지만 요즘 하도 버블버블해서... Who knows???

Reactive aldehyde species (RASP)에 대한 저해제 reproxalap이 Aldeyra Therapeutics의 리드 후보물질. RASP은 염증성 질환에서 많이 발생하고 세포내 바이오 분자들과 결합해서 활성을 저해하고 망가뜨린다고 함. 뭐 알데하이드니 당연히 세포에 독성이 있을 듯.

Aldeyra는 reproxalap으로 안구건조증을 비롯한 다수의 안과 질환에 대해 임상시험을 진행중이고 코로나-19 ARDS에 대해서도 진행 중.

최근 주가 상승은

▶ 1/7 안구건조증에 대한 reproxalap의 임상 3상 TRANQUILITY의 run-in 코호트에서 primary endpoint를 충족하면서 시작. 본 코호트 전에 환자를 거르는 과정에서 테스트로 하는 임상시험에서 좋은 결과를 낸 셈.

▶두번째는 1/14 FDA가 희귀 안구 종양 primary vitreoretinal lymphoma (PRVL)에 대한 ADX-2191의 Pre-IND Type B 미팅 준비를 위한 FDA의 예비 서면 의견서에서 임상시험 없이 승인 신청이 가능하다는 커멘트를 달음. 정확한 의미에 대해서는 1분기 내 FDA와 텔레컨퍼런스를 열어 확인한다고 함. 다른 적응증으로 임상 3상 진행중이고 추가적인 적응증에 대해 IND 신청을 위해 서류를 제출했더니 임상시험 필요없다는 답변이 왔다는건데, 이건 왠 봉?

▶그리고 오늘 언급할 세번째 카탈리스트. 1/11과 오늘 (1/21) 대표적인 바이오텍 전문 투자 헷지펀드 Perceptive Advisors가 1M주와 1.4M 주를 매수.

올해 예정된 주요 카탈리스트는 ▲상반기 내에 알레르기성 결막염(allergic conjunctivitis)에 대한 reproxalap의 임상 3상 INVIGORATE 종료 및 결과 발표, ▲하반기 증식성 유리체 망막 병증 (proliferativ vitreoretinopathy)에 대한 임상 3상 GUARD Part 1 ADX-2191 종료 및 결과 발표, ▲안구건조증에 대한 reproxalap의 임상 3상 TRANQUILITY 본 코호트 결과 발표 및 NDA 신청 등 큼지막한 카탈리스트들이 대기중.

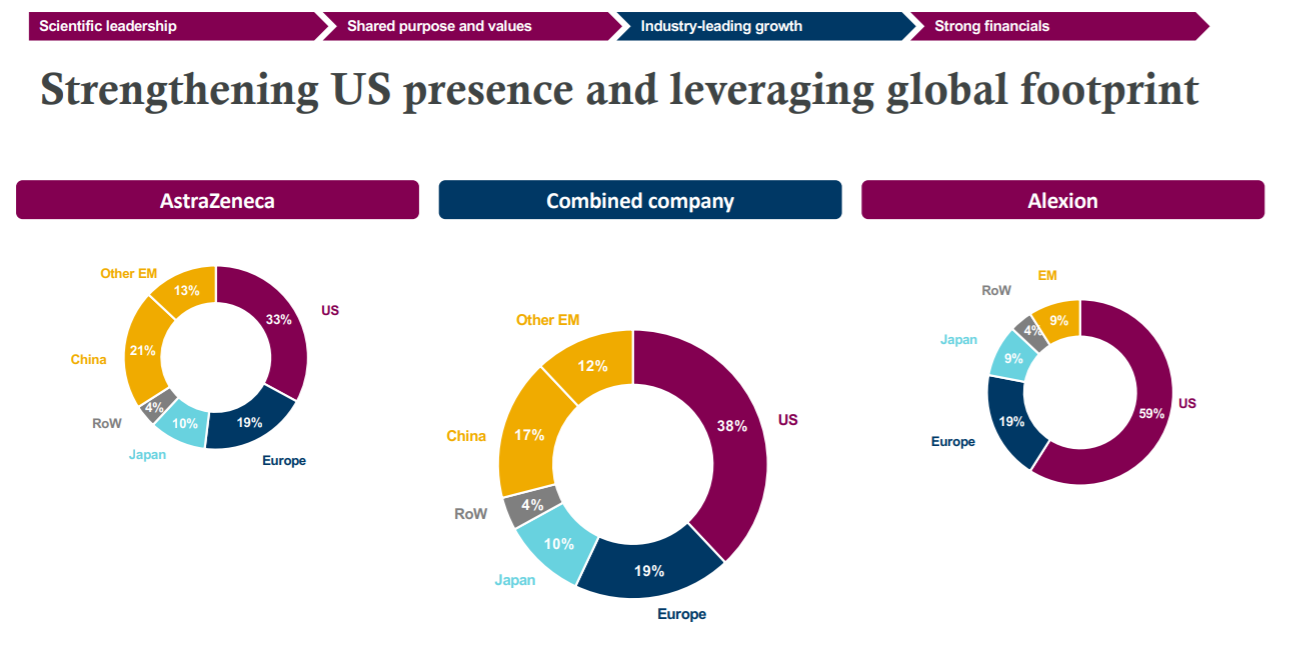

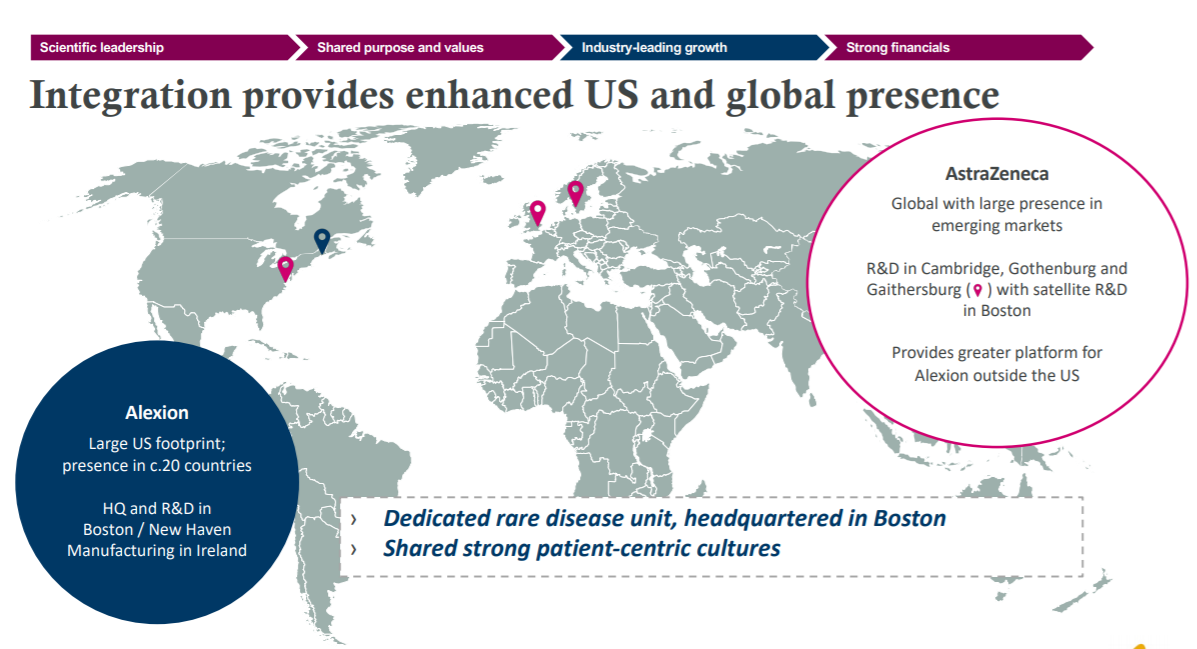

토요일 아침에 일어났더니 AstraZeneca (AZN)이 Alexion Pharmaceuticals (ALXN)을 인수했다는 보도가 떠있음...

현금 + 주식에 인수했는데 계약 조건은ALXN 한주당 $60의 현금과 2.1243 AZN ADR주. 금요일 종가 기준 주당 약 $175, 총 $39B 규모로 약 45% 프리미엄. 2015년에 ALXN이 $200까지 갔었으니 그때 사신 분은 여전히 물리게 된다눈... 간만의 대형 인수합병이 1월 JPM 헬스케어까지 안기다리고 발표가 났는데 안그래도 요즘 분위기 좋은 바이오쪽 분위기 더 좋아질 듯.

AstraZeneca는 뭐가 급한지 인수합병 발표도 토요일, 보통은 주말 발표시 월요일까지 기다렸다가 하는 컨콜도 토요일 아침에 바로 해버림 (미국 시간 기준). 아래 링크는 컨콜 슬라이드.

Alexion은 면역체계 내에서 항체, 면역세포의 기능을 도와주는 역할을 하는 선천 면역 체계 (innate immune system)의 일종인 complement system을 타게팅하는 의약품 Soliris로 PNH, aHAUS, gMG, NMOSD 등 이름도 생소한 희귀 면역질환 시장에서 지난 10년간 독점을 해오던 기업.

하지만 최근에는 속속 경쟁 제품들이 임상시험에 성공하고 시장에 진입하기 시작하면서 독점도 깨지고 있고, Soliris의 특허절벽이 다가오는데다, 후속 Ultomiris가 시장 진입마저 좀 뒤늦은 감이 있어서 주가는 고전중이었음. 특히 Ultomiris는 투여 스케쥴은 개선했지 효능이 크게 좋아진 것은 아니라 특허 만료 다되가는 블록버스터 후속품으로는 뭔가 2% 부족한 느낌...

중간에 activist investor들이 끼어들기도 하고 여러가지 우여곡절을 겪고 여러가지 실망감들이 짬뽕이 되서 $200까지 치솟았던 ALXN주가가 $100대 초반까지 하락하면서 2-3년 전부터 인수합병 대상을 언급할 때 Incyte와 더불어 항상 첫빠따로 언급되던 기업. 방구가 잦으면 뭐가 된다고 결국은 새 보금자리를 찾았음. 아래는 알흠다운울뻔했던 ALXN 주가 챠트.

곁다리고 '희귀질환' 분야를 대표하던 기업들 - Genzyme, Shire, 그리고 이제 Alxion까지 결국은 차례대로 인수합병이 됐는데, 다음 타자 Vertex는 인수합병하기에는 너무 덩치가 커져버렸고, 그 다음 타겟은 BioMarin 정도? 최근 혈우병 유전자 치료제의 FDA 승인거부로 주가가 곤두박질쳐있는 상황이라 불가능한 얘기는 아닐 듯.

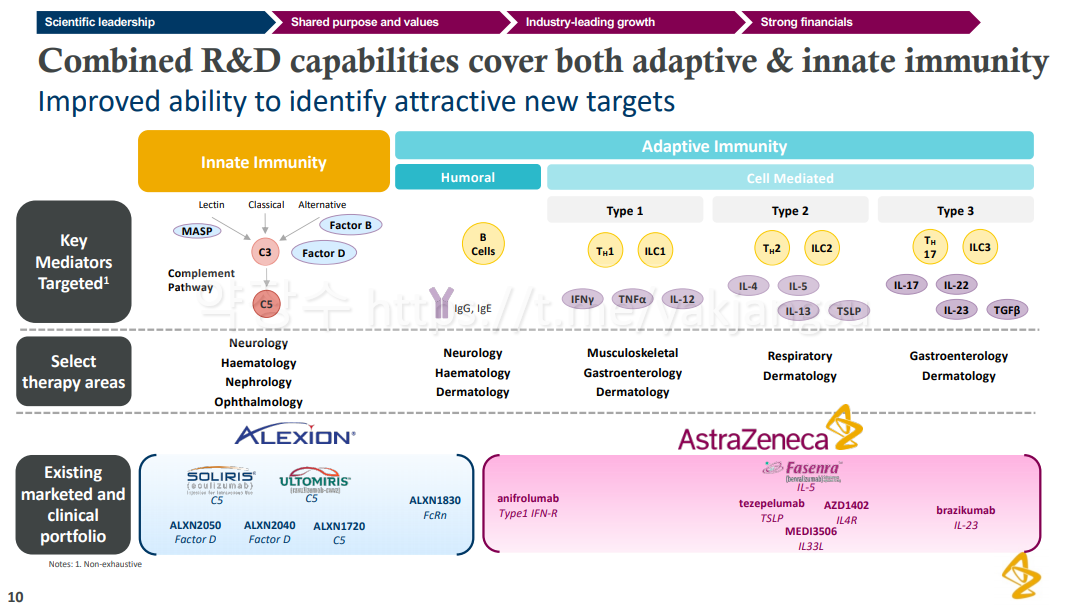

AstraZeneca와 Alexion의 fit을 보자면..

지난 10여년간 제약-바이오 분야에서 모든 대형 제약사들이 연구개발을 집중한 두 분야를 꼽으라면 항암제와 면역질환. 서로 연관성이 없어보이던 이 두 분야는 면역항암제의 등장으로 양날의 검같은 관계로 바뀌어버렸는데... 어찌됐던 최근 트랜드는 그동안 따로 놀던 다양한 분야의 질병들 상당수를 '면역'으로 설명하려는 방향.

AstraZeneca의 주력분야는 항암제, 호흡기, 심혈관, 신장 질환인데 면역질환은 호흡기 질환 내에 포함될 정도로 아직은 미미하고 희귀질환 쪽으로는 특별한 포트폴리오가 없던 상황. 최근 Amgen과 공동 개발중이던 tezepelumab가 천식에서 좋은 임상시험 결과 발표. 아마도 Alexion의 포트폴리오가 합쳐지면 면역질환이 따로 뽑아져 나와 프랜차이즈 재구성이 이뤄질 듯.

아래 그림은 양사 합병 후 면역질환 포트폴리오.

Alexion의 파이프라인 물질들로는 Achillion에서 들여온 Factor D 저해제, Syntimmune에서 들여온 FcRn 저해제 등이 눈에 띔. 하지만 Factor D는 기존 complement 프랜차이즈와 적응증이 겹치고, FcRn은 경쟁에서 좀 뒤쳐져 있어서 글쎄.. 지켜봐야할 듯. FcRn의 경우 작용 기제 자체가 워낙 여러 자가면역 질환에 적용할 수 있어서 확장성이 커보이고 시장도 그만큼 커보여서 뒤늦게 진입해도 나쁘지는 않을 듯.

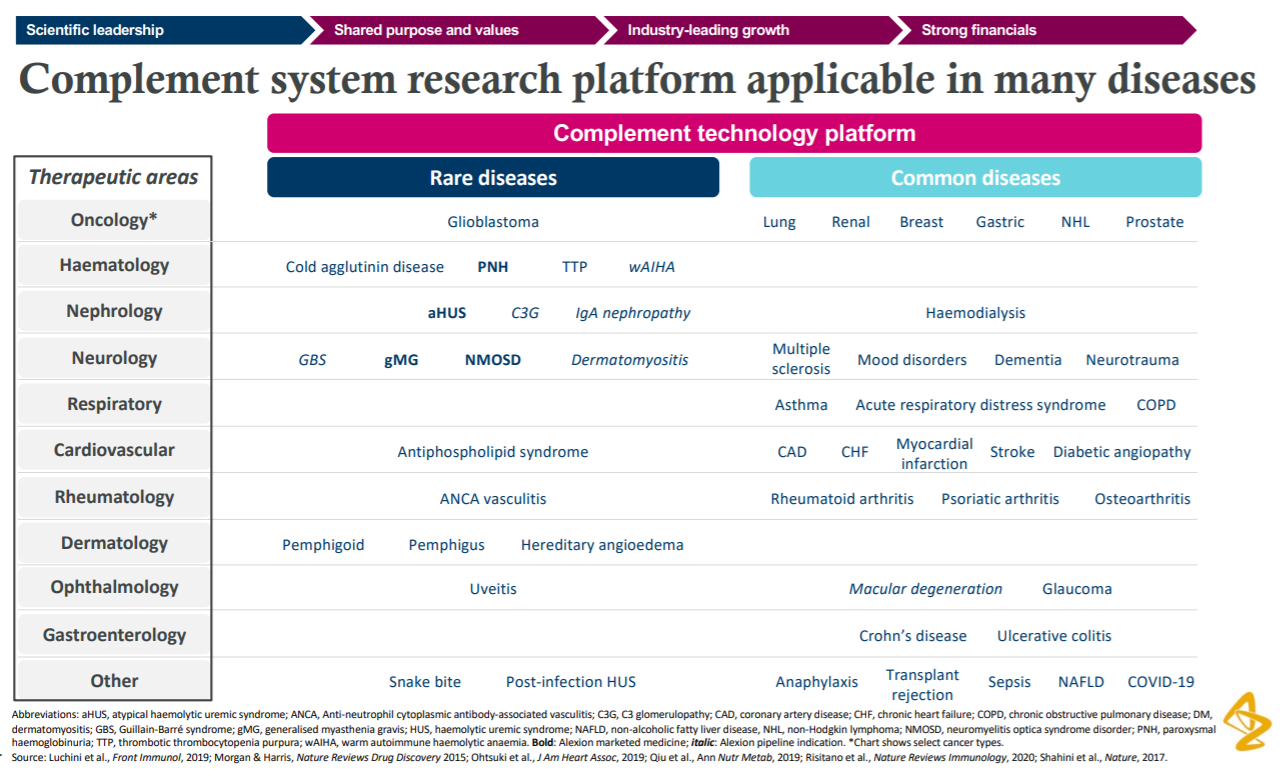

컨콜 자료를 보면 이제 겨우 임상 1상에 있는 C5 x 알부민 이중항체 ALXN1720의 가능성을 높게 보는듯 하고 complement 프랜차이즈의 확장성을 높게 평가하는듯.

아래 그림은 complement system이 적용될 수 있는 적응증들을 나열해 놓은건데 Alexion이 지난 20년간 네개 적응증에서 성공을 거둔 점을 고려하면 좀 너무 과장된게 아닌가 싶기도 하고, AstraZeneca는 빅빠마니깐 이정도 쯤은 동시 진행 가능하다는 포부를 보여주는 것 같기도 하고...

양사 합병 시너지를 보면...

일단 매출. Alexion 2019년 매출 $5B, 올해 TTM $5.9B, AstraZeneca $24.4B, $25.9B. 합치면 2019년 $29.4B, 올해 TTM $31.8B. AstraZeneca 입장에서는 매년 평균 $5B의 매출이 더해지고 Alexion의 영업이익율이 대략 40% 정도니 $39B 인수면 파이프라인이 모조리 실패한다고 쳐도 아주 망한 인수합병은 아님. 일단 Alexion 기존 제품들로 안전마진 확보하고 기존 제품 적응증 확장 및 파이프라인 제품들의 시장 진출을 노려보겠다는 전략인듯. AstraZeneca는 2024년까지 두자릿수 매출 증가로 피어그룹 동급 최강 매출 증가율을 전망하고 있음. 하지만 Evaluate Pharma의 2019년 ALXN 제품군 및 후보물질 매출전망치를 살펴보면 Soliris, Ultomiris 이외에는 유의미하게 매출 전망이 잡혀있는 놈은 아직은 없는 듯.

Alexion의 글로벌 매출 분포를 보면 Alexion의 이머징 마켓, 특히 중국 노출은 아직 많이 낮음. 유럽도 미국 대비 낮은 편. 이부분을 AstraZeneca의 영업망이 메워준다면 Alexion 프랜차이즈의 매출 증가가 이전보다 가속화될 수 있을 듯.

그리고 바이오의 심장 보스톤으로 재진입. 예전에 AstraZeneca 사이트가 보스톤에 있었던 것으로 기억하는데 찾아보니 메사츄세츠 캠브릿지의 사이트는 2016년도에 뉴로사이언스 접으면서 철수한 듯 하고 보스톤 외곽 월댐 사이트는 지도에 조차 표시되어있지 않고 satellite R&D라고 표시한걸 보니 major R&D 사이트는 아닌 듯. Alexion은 너무 과도하게 제약-바이오 기업들이 집중되버린 캠브릿지에서 조금 벗어나 최근 뜨고 있는 Seaport 쪽에 위치해있음. 보스톤 바이오 생태계로의 확장은 분명 시너지 요인.

결론적으로 조금은 메가딜 치고는 조금은 boring한 딜이지만 (개인적으로는 Argenx를 샀으면 어땠을까 하는.. 같은 유럽계라 피한건지도..) AstraZeneca가 아주 밑지는 장사를 한 것 같지는 않음. 어느정도 안전마진은 확보한 딜이라 향후 AstraZeneca의 execution에 따라 딜의 성패가 갈라질 듯. 더불어 JPM 헬스케어 컨퍼런스를 앞두고 메가딜이 나온 점은 바이오 전반에 긍정적.

월요일 아침 Complement system 관련 중소형 바이오텍들의 주가 향방도 눈여겨볼 점. Apellis Pharmaceuticals (APLS) ChemoCentryx (CCXI) Annexon Biosciences (ANNX) InflaRx NV (IFRX) Akari Therapeutics (AKTX)

금요일 (11/6) 열린 Biogen (BIIB)의 치매 치료제 후보물질 aducanumab에 대한 FDA AdCom 결정에 대한 간단한 향후 시나리오.

일단 배경은... aducanumab은 지난 20년간 무수히 많은 빅빠마들이 매달렸다 실패한 아밀로이드 베타 타게팅 항체. 아밀로이드 가설은 치매 환자들의 뇌에서 아밀로이드 베타라는 단백질이 엉킨 덩어리 (플라그)가 발견되는데서 착안, 엉킨 단백질 덩어리가 뇌세포를 파괴해서 발생하는 질병이라는 가설로 치매에 대한 가장 유력한 학설이었음. 하지만 아밀로이드 플라그를 타게팅하는 의약품들이 줄줄이 실패하면서 과연 맞나?라는 의문이 제기되고 있고 aducanumab은 거의 마지막으로 살아 남아있는 후보물질임. 바이오젠과 공동개발하는 일본의 Eisai 역시 2019년 3월 무용성 평가 결과 실패를 발표한 바 있음.

그랬다가 2019년 10월 갑작스레 재분석 결과 임상3상 두개중 하나(EMERGE)는 성공, 다른 하나 (ENGAGE)는 실패지만 긍정적인 트랜드는 보인다고 발표. 자세한건 아래 링크 참조.

아래 차트에 세개의 화살표가 있는데 왼쪽부터 차례로 (1) aducanumab 실패 발표 (2) aducanumab 재평가후 성공 발표 (3) aducanumab 브리핑독 공개.

이 두 임상시험에 임상1상 PRIME까지 묶어 FDA에 승인 신청. FDA는 AdCom을 11/6, PDUFA를 2021/3/7에 Priority Review로 잡아줌. 그리고 어제 AdCom이 있었던 것.

AdCom (advisory committee, 자문위원회)는 말그대로 FDA가 승인심사에 앞서 외부 전문 패널들로 구성된 자문단의 의견을 듣는 것. 모든 승인 심사에 대해 AdCom을 개최하는 것은 아님. 주로 논란거리가 있는 경우에만. FDA는AdCom의 의견을 반드시 따라야하는 것은 아니나 대체로 따름.가끔씩AdCom과 다른 결과를 내는 경우도 있음. 대표적인 케이스가 Sarepta의 Exondys 51 승인시.

AdCom이 열리기 이틀전 FDA는 briefing doc이라는 것을 공개함. AdCom 참고자료로 FDA가 작성한 문서인데 FDA의 견해가 들어가기 때문에 이게 나오면 일단 주가가 요동침. 11/4에 공개된 briefing doc에서 FDA는 무척이나 긍정적인 견해를 보임.

브리핑독 발표 당일 바이오젠주가는 40% 떡상. 애널리스트 업그레이드 줄줄이. 모두들 드디어 치매 치료제가 나온다고 기뻐함. 하지만 브리핑독 한구석에 별로 주목받지 못한 부정적인 통계학자 의견이 실려있었는데...

이번 AdCom은 네가지 질문에 대해 표결을 했는데 대체로 부정적인 표결이 이뤄짐 (표 참조).

질문

Yes

No

불확실

1. Study 301 (ENGAGE)과 관계없이 독립적으로 검토 한 Study 302 (EMERGE)는 알츠하이머 병 치료에 아두카누맙의 효과를 뒷받침하는 강력한 증거를 제공합니까?

1

8

2

2. Study 103 (PRIME)이 알츠하이머 병 치료에 아두카누맙의 효과를 뒷받침하는 증거를 제공합니까?

0

7

4

3. 신청자가 알츠하이머병 병리학에 대한 아두카누맙의 약동학적 효과에 대한 강력한 증거를 제시 했습니까?

5

0

6

4. Study 301, Study 302, Study 103의 분석과 알츠하이머병 병리학에 대한 아두카누맙의 약동학적 효과에 비추어 볼 때, Study 302를 알츠하이머 병 치료에 대한 아두카누맙 효과의 주요 증거로 고려하는 것이 합리적입니까?

0

10

1

그럼 이제 어떻게?

이번AdCom은FDA뉴로사이언스 디렉터Bill Dunn이 무척이나aducanumab을 승인해주고 싶은 것이 보였던 미팅이라는 것 같음. 따라서FDA의 결정이 어떻게 날지는 두고봐야할 듯. PDUFA가 내년3/7이라 만일 바이든 당선 확정으로 새정부가 들어서면FDA커미셔너를 교체할 가능성이 있기 때문에 신임 커미셔너가 어떤 성향의 사람이 될지도 지켜봐야할 부분.

이번 AdCom에 대해 여러 분석들이 나오고 있는데, 가장 강한 반대를 표명한 패널들이 신경전문의들이 아니라 통계학자, 내과의 등이라는 점을 들어서 알츠하이머라는 특수성을 고려할 때 승인이 나올 수도 있다는 의견도 있음.

반면 대체적인바이오 전문 저널리스트, 애널리스트 등의 의견은 만일 FDA가 AdCom을 무시하고 승인을 내준다면 하이드록시클로로퀸에 긴급사용 허가를 내줬을 때보다 더 크게 공신력이 훼손될 것이란 의견이 많아서 FDA가 무리수를 둘지는 모르겠음.

만일 aducanumab의 승인이 안나는 경우 바이오젠은 상당히 힘들어지는데… 탑2 의약품인 Tecfidera, Spinraza가 복제약, 경쟁제품으로 인해 매출이 감소중이고 파이프라인에 후기 임상중인 블록버스터급 후보가 없는 관계로 상황이 상당히 좋지 않음. 거의 aducanumab에 매달려 있는 형국이었음. 조만간 $100대를 보게 될 수도...

바이오젠은 아마도 출시된 제품이 있거나 출시가 임박한 기업을 대상으로 인수합병에 나서게 될 듯. 바이오젠이 최근 유전자 치료제 쪽으로 투자를 집중하고 있는데 이쪽은 상용화가 멀어서 어디가 될지는... 일단 먼저 떠오르는건 Sarepta (SRPT). Neurocrine (NBIX)나 Axsome Therapeutics (AXSM)도 떠오르고..

반대로 시총이 낮아진 바이오젠 자체가 인수합병 대상이 될 가능성도 있음. 개인적으로 봤을 때는 바이오젠에 빅빠마에서 탐낼만한 파이프라인이 없어보여서 매력도가 떨어지고 시총도 커서 바이오젠을 탐내할만한 기업이 얼마나 있을지는 의문. 하지만 알러간도 인수합병된 마당에 캐시카우가 필요한 기업은 탐낼수도 있을 듯. 아마도 월요일에 거래정지 풀리면 $200대로 다시 떡락할텐데.. 문제는 가격이 될 듯.

어제 (미국 시간 10/14) 장 마감 후 Vertex Pharmaceuticals에서 보도자료를 하나 발표했다. Alpha-1 Antitrypsin Deficiency라는 희귀질환에 대해 임상 2상을 진행중이던 후보물질 VX-814의 임상 2상을 안전성과 PK 문제로 중단한다는 소식. 그리고 동시에 개발중이던 VX-864의 임상2상은 계속 진행한다고 밝혔다.

바이오텍 중 시가총액 3위에 해당하는 대형 바이오텍에서 임상2상 하나 중단한다고, 그리고 후보물질 두개 중 하나를 중단한다고하니 그리 대단한 뉴스로는 보이지 않는다. 하지만 시장의 반응은 달랐다. 현재 -20% 폭락 중. Evaluate Pharma에 의하면 VX-814는 매출에 대한 기대치도 그리 높지 않은 듯. NPV가 $197M 밖에 되지 않는다.

그럼 도대체 무엇이 Vertex의 주가 폭락을 불러온 것일까?

그전에 Vertex가 바이오텍 산업군 내에서 어떤 위치에 있는 기업인지부터 간단히 보자. 시가총액으로 보면 어제 폭락 전까지 바이오텍 가운데 3번째, 오늘 폭락으로 Regeneron에 자리를 내줘 4번째에 위치한 기업이다. 하지만 5년 전만해도 그림에 있는 다섯개 상위 기업에 브리스톨에 인수된 Celgene까지 포함하면 6번째 위치에 있었다. 5년만에 급성장한 것이다.

바이오텍 시가총액 상위 5개 기업 20년간 시총 변화

Vertex 급성장의 배경은 지난해 말 출시한 낭포성 섬유증 치료제 Trikafta. Vertex는 2012년 Kalydeco 출시로 희귀 유전성 질환 낭포성 섬유증 시장에 처음 진입한 후 이 시장을 8년째 독점중이다. Kalydeco, Orkambi, Symdeko, 그리고 Trikafta를 차례로 출시하며 치료할 수 있는 환자군을 90%까지 늘리는 과정에서 경쟁하던 기업들은 모두 임상시험에 실패해 자연스럽게 독점 구조를 형성했다. 낭포성 섬유증에 대해 후기 임상시험을 진행중인 기업이 없기 때문에 독점 구조는 어쩌면 Trikafta의 특허가 만료되는 시점까지도 지속될 가능성마저 열려있다.

Trikfata의 출시로 커버되는 환자수가 전체 환자군의 50%에서 90%로 대폭 증가하면서 Vertex의 매출은 지난해 $4.2B에서 올해 상반기 매출만 $3B으로 크게 증가했다. 대략 1.5배 가량 늘어난 셈. 아래 그림은 바이오텍 시총 상위 5개 기업의 20년간 매출 추이. Vertex는 이 다섯 기업들 가운데 가장 매출이 적다. 그럼에도 시총 순위가 높게 있었다는 건 상위 5개 기업 가운데 가장 높은 멀티플을 받고 있었다는 것. Vertex의 P/E는 27로 Amgen 19, Gilead 11, Regeneron 21, Biogen 23보다 높다. 그나마 20% 폭락으로 낮아진 수치가 이렇다.

Vertex에게는 두가지의 리스크가 존재했다.

첫번째는 파이프라인 리스크. 그동안 낭포성 섬유증에만 집중해온 나머지 다른 파이프라인 개발이 뒤쳐졌다. 낭포성 섬유증의 90%를 커버하게 된 지금 시점에 그 다음이 뭐냐고 물어보면 뚜렷한 대안이 보이지 않는다. 아래 그림은 Vertex의 파이프라인. 낭포성 섬유증 (Cystic Fibrosis)를 제외하면 임상 3상을 진행중인 후보물질 조차 없다. 더군다나 적응증들을 살펴보면 시장에 진입하더라도 낭포성 섬유증 처럼 독점을 누릴만한 적응증이 보이지 않는다. 이와중에 임상 2상을 진행중이던 후보물질 하나가 낙오한 것. 오늘 -20%의 급락은 임상시험 실패 그 자체 때문이라기 보다는 Verte의 파이프라인이 현재의 성장세를 지속시켜줄만한 depth가 있는지에 대한 의구심을 불러일으킨 계기가 된 측면이 더 크다고 보인다.

두번째 리스크는 의약품 가격인하 압박. 11월 선거에서 대통령, 상, 하원까지 민주당 싹쓸이 가능성이 높아지면서 제약회사들이 전반적으로 의약품 가격인하 압박을 받고 있는 것은 주지의 사실. 대부분의 대형 제약사, 바이오텍은 포트폴리오가 다각화되어 있어서 가격인하 압박이 큰 의약품도 있는 반면 큰 영향을 덜 받는 의약품도 있는 등 비교적 쿠션이 있다. 반면 Vertex는 네개의 낭포성 섬유증 치료제가 시장에 나와있지만 사실상 단일 의약품이나 마찬가지. 시장 독점인 희귀의약품인지라 가격이 높게 책정되있기 때문에 의약품 가격인하 정책이 나오면 직격탄을 맞게 되어있다. 환자수가 적은 희귀 의약품은 가격이 높게 책정되기 마련이지만, 정치권은 그런건 보지 않고 가격만 본다. 7월말 고점을 형성한 이후 흘러 내린 주가가 다시 상승세를 타지 못하고 있던 이유는 이때문.

그렇다면 Vertex는 리스크가 부각되면서 주가하락의 길을 걷게 될까? Vertex의 주가가 오를지 내릴지에 대해 필자는 알지 못한다. 다만 필자에게는 이번 주가하락이 좋은 진입 기회로 보인다.

첫째, 밸류에이션 측면에서 매력적이다. 오늘의 하락으로 Vertex의 밸류에이션은 지난 10년래 최저 수준에 접근했다. 약 $215의 주가는 Trikafta가 막 승인 받아 어느정도 매출이 나올지 숫자가 나오기 전의 주가다. Vertex는 아직 성장중인 기업이다. Trikafta는 이제 막 출시됐고 향후 몇년은 더 매출 성장을 이룰 것이다. 아래는 Vertex의 지난 10년간 P/E (빨간색), P/S (파란색).

VRTX 지난 10년간 P/EVRTX 지난 10년간 P/S

둘째, Vertex에게는 막대한 현금이 있다. 지난분기말로 보유한 현금이 $4.8B, 단기 투자금 $0.6B을 포함하면 $5.4B의 현금화 가능한 자산이 있다. Trikafta 출시로 매 분기 $1.5B의 현금이 들어오고 있다. 금리도 싸다. 그동안 Vertex는 대형 인수합병이나 후기 파이프라인에 대한 라이선싱이 없었다. 하지만 풍부한 현금을 들고 있기 때문에 대형 인수합병, 후기 파이프라인 라이선싱을 고려할 수 있을 것으로 보인다. 또한 Stock buyback도 가능하다. 한편으로는 시총이 많이 낮아졌기 때문에 인수합병 대상이 될 가능성도 있다.

오늘의 폭락에서 내일 더 내려갈지, 반등이 나올지 필자는 모르겠다. 주가가 다음달 반등할지, 1년뒤 반등할지, 계속 더 내려갈지도 모른다. Vertex와 유사하게 오랜 기간 시장 독점에 매출도 계속 상승했지만 파이프라인 문제로 주가가 흘러내렸던 Alexion Pharmaceuticals (ALXN)의 길을 걷게 될지도 모른다. 하지만 필자는 이번 기회를 분할 매수로 추가 매수의 기회로 삼을 생각이다. 어차피 장기 보유로 생각했던 종목이다. 참고로 필자의 평균 단가는 약 $100정도임을 밝힌다.

아마도 많은 분들이 이번 코로나-19 백신 개발 레이스 전까지 Moderna라는 기업에 대해 들어보지 못하셨을 듯. 필자는 상장 전부터 알던 기업이라 상장 후 소량 매수해서 현재까지 보유중. 중간에 한번 차익 실현을 하고 새로 들어가서 단가가 상장때만큼 낮지는 않지만 코로나-19 백신 거품이 빠져도 몇년간 보유할 생각인데, 오늘 장마감 후 두 건의 라이선싱 딜이 나온 김에 이에 관한 썰을 한번 풀어볼까 함.

Moderna 장 마감후 두 건의 라이선싱 딜 발표

첫번째는 Vertex (VRTX)와 낭포성 섬유증 (cystic fibrosis) 유전자 편집용 mRNA + 나노지질입자 신규 후보물질 발굴에 관한 3년 공동개발. Vertex와 두번째 협업 계약인데 첫번째 역시 낭포성 섬유증 치료제 개발 후보물질 발굴 협업 계약이고 이건 mRNA를 이용한 CFTR 단백질 발현이 목적. 이번 계약은 폐세포 전달을 위한 신규 나노지질입자 개발 + CFTR 유전자 돌연변이를 편집해줄 편집 효소 mRNA 전달이 목적. 대략 CRISPR를 바이러스벡터가 아닌 mRNA에 실어 보내는 정도로 이해하면 될 듯. 계약 조건은 $75M 선수금 + 최대 $380M 마일스톤 + 로열티.

두번째는 이태리의 다국적 제약사 Chiesi Farmaceutici S.p.A.와 폐동맥 고혈압 (pulmonary arterial hypertension, PAH)라는 희귀질환 mRNA 치료제 공동 개발 계약. 계약 조건은 $25M 선수금 + 최대 $400M 마일스톤 + 로열티. 모더나는 PAH 프로그램 (mRNA-3283)을 이미 가동 중이었으니 보도자료만 봐서는 신규 후보물질 발굴인지 라이선스 아웃인지는 불명확.

2018년 5월 Merck와의 공동 개발 계약 이후 첫 딜

이번 딜은 2018년 5월 Merck와의 딜 이후 첫 딜. 2018년 12월에 상장했으니 상장 이후 첫 딜이기도 함. 모더나가 그동안 대형 제약사와의 공동개발 프로그램이 없었던 것은 아님. AstraZeneca와 세개, Merck와 두개, 그리고 그림에는 나와있지 않지만 Vertex와 한개의 프로그램을 공동으로 진행중.

모더나의 파이프라인을 보면 임상단계 바이오텍으로서는 과도하게 많은 23개의 프로그램을 진행 중. 이중 대형 제약사와 공동으로 진행 중인 프로그램은 다섯개 뿐.

mRNA 플랫폼은 많은 장점을 지닌 플랫폼

mRNA 치료제는 일종의 유전자 치료제라고 볼 수 있음. 그러나 AAV, 렌티바이러스 등의 기존 유전자 치료제와 다른 점은 치료제가 몸안에 영구적으로 남아있지 않다는 점. 덕분에 몸에 넣어준 유전자가 영구히 존재할 필요가 있는 질병들에 국한되는 기존 유전자 치료제에 비해 그 적용 범위가 훨씬 넓음.

가령, 점점 더 응용 범위가 넓어지고 있는 항체/재조합 단백질 의약품들의 경우 이론상 모두 mRNA 의약품으로 대체될 수 있음. 후보물질의 발굴에 드는 시간이 짧고, 공장 돌려 항체/재조합 단백질을 만드는 대신 환자의 몸에서 직접 항체/재조합 단백질을 만들도록 하는 시스템이기 때문에 제조 공정에 들어가는 시간과 비용도 절약할 수 있음.

물론 이번 코로나-19 백신 개발 과정에서 드러났듯 mRNA 전달 물질인 나노지질입자의 IP에 관해 깔끔하게 정리되지 않은 상태이고, 나노지질입자는 부작용이 있어서 Alnylam 같은 경우는 사용을 포기하기도 했으며, 초저온에 보관해야해서 유통에 문제가 생길 수 있고, 대량 생산이 가능한지에 대한 의구심도 있는 등 해결해야할 문제점들도 많음.

개인적으로 두건의 딜은 코로나-19 백신의 임상시험 성공 소식보다 더 기다리던 소식

이번 코로나-19 백신 개발 과정에서 잘 알려진대로 mRNA 플랫폼의 장점은 후보물질 개발의 신속성. 신속한 후보물질의 개발이 가능한 만큼 많은 수의 프로그램을 보유하고 있고, 이런 모더나에게 라이선스 아웃은 필수적인 비즈니스 모델.

그러나 모든 신규 플랫폼이 그렇듯 검증되지 않은 물건에 큰 돈을 쓰고 싶어하는 사람은 없음. 큰 돈을 들여서 새로 나온 물건을 테스트하기 좋아하는 얼리 어댑터들이 간혹 있기는 하지만 소수에 불과. mRNA 플랫폼은 이전까지 승인 의약품이 없었던 제약업계에서는 새로운 시도에 해당됨. 대형 제약사들이 조금씩 발을 담가보고 싶어도 이를 뒷받침해줄 근거가 필요함.

이 와중에 코로나-19가 터졌고 모더나, 비욘텍 (BNTX), 큐어백 (CVAC)을 필두로한 mRNA 개발 기업들이 발빠르게 백신 개발 레이스에 뛰어들었음. 아마도 이들의 속내는 백신 개발로 기업을 상업화 단계로 한단계 올려놓고자하는 목적도 있었겠지만 그보다는 백신 개발을 통해 mRNA 플랫폼의 가능성을 대형 제약사들에게 보여주는 전시의 장으로 삼고자 하는 목적이 더 크지 않았을까 하는 생각. 그리고 2년 만에 오늘 두 건의 라이선스 딜이 모더나로부터 나와줬음.

궁극적으로 모더나를 비롯한 mRNA 의약품 개발 기업들이 가야할 길은 RNAi 의약품을 개척한 Alnylam (ALNY), AS RNA 의약품을 개척한 Ionis (IONS)의 모델이라고 봄. 물론 시총은 모더나, 비욘텍이 코로나-19 덕에 이 두 기업을 훌쩍 넘어가 버렸지만, 기업의 성장 단계로 보자면 한참 어린 수준.

두 기업 모두 새로운 유형 (modality)의 의약품을 들고 나오면서 업계에서 받아들여지기까지는 상당히 오랜 시간이 걸렸음. 현재는 두 기업 모두 FDA 승인 의약품을 보유한 플랫폼 기업으로 자리잡고 대형 제약사와의 공동 개발 프로그램을 다수 보유 중. 이들과 모더나, 비욘텍이 다른 점은 Alnylam, Ionis가 보냈던 인고의 시간을 코로나-19라는 천운의 기회 덕에 크게 줄일 수도 있게 된점. 줄일 수 있을지 없을지는 이들 기업의 실력이 좌우하겠지만.

어쨌든 이번 모더나의 두 건의 라이선스 딜이 mRNA 기업들이 플랫폼 기업으로 자리잡는 신호탄이 되주기를 바라는 심정.

한국과 달리 미국에서 병원 한번 가는 일은 여간 불편한 일이 아니다. 당일 방문은 응급실이 아니면 불가능하고 예약을 잡으면 일주일 ~ 한달은 기다려야하는 것이 보통. 가벼운 증상은 기다리는 동안 자연 치유된다.

미국의 시골 지역 처럼 인구밀도가 낮은 지역에서는 병원 한번 가려면 꽤 먼 거리를 이동해야하는데 차없이 이동이 불가능한 미국에서 병원이 시내에 위치한 경우 주차도 문제가 되고, 병원에 가서도 기다리는 시간 기본 30분~한시간이 걸린다. 직장인의 경우 점심시간에 잠깐 다녀오면 되는 한국과 달리 미국에서 병원에 가기 위해서는 최소한 반차를 내야한다.

이런 과정을 거쳐 의사를 만나면 길어야 5분. 그나마 지금 만나는 의사에게 볼일이 있으면 그나마 다행인데, 약을 처방받거나 전문의를 만나기 위한 레퍼럴을 받기위해 만나는 경우도 다반사다. 의료보험이 주치의 시스템인 경우 전문의를 보기 위해서는 주치의를 먼저 보고 레퍼럴을 받아야하기 때문인데, 레퍼럴/처방전 하나 받자고 그짓하고 있으면 화가 난다. 더군다나 비용도 주치의 만나는 비용, 전문의 만나는 비용 따로 지불해야 한다.

주치의를 바꾸는 경우, 전문의를 만나는 경우 등 진료 기록을 이송해야하는 경우도 발생하는데 이것도 쉽지 않은 일이다. 전화해서 한번에 해결되는 경우도 있지만, 수십번 전화해야하는 경우도 다반사. 미국 병원은 전화하면 사람이 받을 확율이 반/반이다. 연락처 남기고 전화 기다리면 꼭 내가 전화받기 곤란한 시간에 전화가 온다.

이런 불편함을 일정 부분 해소해 준 것이 원격 의료, 디지털 건강관리. 개인적으로 이번 판데믹 기간에 전문의 레퍼럴을 받기 위해서 한 번 사용해 봤는데, 기다리는 시간 없이 전화/화상으로 예약된 시간에 주치의를 만날 수 있어서 전문의를 보자고 시간, 돈낭비 하는 것을 막아줄 수 있겠다는 생각이 들었음.

의료 기록의 경우 다니던 병원이 지난해 온라인 시스템을 개설했다. 접속해서 들어가면 그동안 받았던 진료 내역과 처방 받은 약이 다 정리되서 나온다. 그전까지는 병원에서 의사가 설명해준 내용을 집에 돌아와 모두 기억하지 못했는데 이제는 정확하게 알 수 있다. 의료 기록을 다른 의사에게 전달해야하는 경우 온라인으로 들어가 의사 지정하고 보내달라고 하면 끝. 예전에 비행기표 끊기 위해서 여행사에 직접 찾아가거나, 비행기 일정 팩스로 받아서 일일이 가격 비교해보고 전화로 주문 넣던 것을 인터넷으로 간단히 해결할 수 있게 바뀐 것과 비교해 생각해 보면 간단하게 이해할 수 있다.

이처럼 최근 성장하고 있던 원격의료와 디지털 건강관리는 코로나-19가 터지면서 크게 성장한 분야. Teledoc과 Livongo Health의 합병에서 볼 수 있듯 원격의료와 디지털 건강관리는 서로 시너지를 낼 수 있는 분야로 볼 수 있다. 디지털 건강관리 웨어러블 기기에서 전송된 건강 데이터는 클라우드에 수집되서 의사가 바로 받아볼 수 있게 해주고 주치의와 전문의간의 소통을 원활하게 해준다.

의료 시스템인 만큼 시스템에 편입되고 보험 적용을 받는 일, 특히 미국의 경우 국가 보험인 메디케어, 메디케이드의 적용을 받는 것이 큰 과제이기는 하나 원격 의료는 민간 의료보험에서는 이미 광범위하게 적용하기 시작한 듯 하다. 사용하고 있는 의료보험에서 이미 작년부터 원격의료에 대한 안내 서비스가 자꾸 오고 있었다.

아래 그림은 예상되는 디지털 건강관리 시장 사이즈

어쨌든 원격의료/디지털 건강관리는 거스를 수 없는 대세가 된 듯 한데, 종목 하나 찍어서 투자하기 어렵게 느껴질 때는 역시 ETF로 담는 것이 좋을 듯. 테마별 ETF에 강점을 보이는 Global X에서 원격의료 및 디지털 건강관리 ETF EDOC를 7/29일자로 출시했다. 원격 의료 및 디지털 건강관리의 수혜를 보는 40종목으로 구성되어 있는데, 원격 의료 (Telemedicine), 건강 관리 분석 (Health Care Analytics), 원격 건강 관리 기기 (Connected Health Care Devices), 행정 소프트웨어(Administrative Digitization) 종목들 포함됐다. EDOC의 보유 종목들을 살펴보면 미국 기업들 뿐 아니라 일본, 중국, 독일, 호주 기업도 포함되어 있는데, 미국에서 투자하기 어려운 중국의 평안보험과 알리헬스가 포함되어 있는 점이 눈에 띈다. 출시된지 얼마 안되서 아직 시총은 크지 않다.

모더나가 Arbutus에 제기한 나노지질입자 (lipid nanoparticles, LNPs) 특허에 대한 무효소송에서 특허법원은 Arbutus의 손을 들어 줌. LNP는 모더나의 핵심 플랫폼인 mRNA를 신체에 투여후 세포에 전달하기 위해 필요한 껍데기로 코로나-19 백신 후보물질인 mRNA-1273을 비롯 대부분의 모더나 파이프라인에 사용되고 있음.

스토리가 아주 흥미로운데, 모더나는 2010년 캐나다의 Acuitas라는 작은 기업으로부터 이 기술을 라이선싱. Acuitas는 이 기술을 Arbutus로부터 라이선싱했고 모더나에 재라이선싱한 것. 문제는Acuitas가 라이선싱할 당시 네개의 특정 바이러스 백신에 대해서만 사용할 수 있도록 제한이 있었는데 모더나는 이 네개의 바이러스 백신 이외에 전방위로 이 기술을 사용하고 있었음.

목요일 장중 이 소식이 나간 후 Arbutus의 주가가 120% 상승하고 모더나는 -9% 하락했는데, 알고보니 이 소송으로 수혜를 입게된 곳은 따로 있었음. Arbutus는 2018년 Vivek Ramaswamy의 홀딩 기업 Roivant Sciences와 공동으로 Genevant를 설립 (지분 Arbutus 4: Roivant 6)하고 자사가 자체 개발중이던 B형 간염 백신을 제외한 LNP의 모든 사용권을 Genevant에 라이선싱. Genevant가 LNP 기술을 재라이선싱할 경우 Arbutus는 이 수익의 20%만 받게 됨.

BioNTech 역시 자사의 mRNA 후보물질들에 대해 LNP 기술을 사용중인데 이는 Genevant로부터 라이선싱한 것. 이 소식으로 모더나 주가가 꽤 빠지고 있는데 예상밖의 비용이 발생했지만 라이선싱하면 되기 때문에 큰 문제는 아님.

결과적으로 LNP를 사용한 코로나-19 백신이 많이 팔릴 수록 Vivek Ramaswamy의 Roivant Sciences는 아무것도 한 일 없이 앉아서 돈벌게 되는 구조.

Vivek Ramaswamy

모더나는 아직 명확한 입장을 내지 않고 있으나 아마도 결국은 Genevant로부터 라이선싱하게 될 듯. Roivant는 Genevant 이외에 여러 -vant로 끝나는 바이오텍 기업들을 보유중이며 그중 상장한 기업은 Axovant (AXGT), Myovant (MYOV), Urovant (UROV) 등이 있으며 이중 Myovant, Urovant의 지분은 지난해 일본의 수미모토 다이니폰 제약사에 매각.

코로나-19가 없었다면 지금쯤 미국의 가장 뜨거운 이슈는 올해 11월에 치뤄질 대통령 선거일 것입니다. 이번 대선은 상-하원 선거도 동시에 치러지면서 자칫 민주당이 상,하원과 대통령까지 싹쓸이할 가능성이 대두하고 있습니다. 이경우 반독점법 문제가 걸리는 대형 기술주들과 함께 헬스케어 섹터가 가장 큰 타격을 입을 것으로 전망되고 있습니다. 현재로서는 충분히 가능한 시나리오입니다.

올해 초까지 여론조사 결과 올해 대선에서 유권자들이 가장 관심있어하는 이슈는 바로 ‘헬스케어’였습니다. 버니 샌더스, 엘리자베스 워런 등 민주당의 레프트 윙이 주도하던 국가주도 단일 의료보험 시스템 메디케어-포-올은 물 건너갔지만, 트럼프와 바이든은 오바마케어의 부활을 놓고 대립하고 있습니다.

의약품 가격 문제도 뜨거운 감자였습니다. 보험이 없으면 감당하기 어려운 의약품 가격에 대한 사회적 비판이 커질대로 커진 상태로 대형 제약사들은 올해 초까지만 해도 여론의 뭇매를 맞으며 예년과 같은 약가 인상을 못하고 있었습니다.

하지만 코로나-19가 모든 것을 바꿔놨습니다.

코로나-19 이슈로 헬스케어 리폼, 고가 약가 문제는 수면 아래로 들어간 반면 대형 제약사들과 바이오텍들은 코로나-19와의 전투에서 최전방에서 싸우고 있는 전사로 거듭났습니다. 대형 제약사들에 대한 비난도 쑥 들어갔고 평소 관심 없던 사람들도 이들의 임상시험 결과에 주목하고 있는 상황입니다.

지금 처럼 헬스케어 기업들에게 우호적인 상황이 언제까지 지속될지는 오직 코로나바이러스만 알 듯 합니다.

마켓와치에서 올해 대선에서 트럼프가 되던 바이든이 되던 상관없을 6개의 헬스케어 종목에 대한 기사를 냈습니다.

Edward Jones의 헬스케어 애널리스트 Ashtyn Evans가 향후 3-5년 동안 좋은 퍼포먼스가 기대되는 6종목을 골랐는데 비용절감이나 M&A로 성장하는 기업이 아닌 혁신을 통해 성장하는 기업, 그리고 지역적으로 매출비중이 고루 퍼져있는 기업들에 포커싱하라고 합니다.

Ashtyn Evans가 선택한 6종목은 제약회사 3종목과 의료기기/서비스 3종목으로 나뉩니다. 아래 기준일은 모두 6월 23일.

올해 배당 재투자 포함 22%의 수익율. 시가 배당율 1.86%. 향후 5년간 이익이 연간 15% 증가할 것으로 기대됨. 그동안 제약 이외의 비즈니스, 혁신 비즈니스가 아닌 분야를 매각하면서 회사 사이즈를 많이 줄였음.

최근 초기 유방암 대상 Verzenio의 임상 3상에서 좋은 결과를 보였음. 2022년 매출의 60%가 신규 출시한 의약품에서 나올 것으로 전망됨.

(약장수 커멘트) 미국의 글로벌 10위권 제약사. 1분기 매출은 $5.86B으로 전년동기 대비 15% 증가. 포트폴리오는 당뇨병이 가장 비중이 크고 그 외에 항암제, 면역질환, 신경질환과 기타로 구성.

Tipranks 기준 매수의견 5, 보유의견 4로 보유와 매수가 비등. 12개월 목표주가는 평균 $172.56, 최대 $190, 최저 $148.

Merck (MRK)

올해 14% 하락. 시가 배당율은 3.16%. 2019년 Keytruda 매출은 $11.08B로 전체 매출의 24% 비중. 지난해 Keytruda 매출은 55% 증가. 2020년 중반까지 $20B의 매출을 올리는 의약품이 될 전망.

(약장수 커멘트) 미국의 글로벌 5위권 제약사. 포트폴리오는 항암제, 백신, 감염병, 동물 의약품으로 구성. 네 분야의 매출이 모두 성장중이고 글로벌 지역별 매출 성장도 골고루 나오고 있음. 1분기 매출은 $12.05B, 이중 Keytruda 매출이 $3.3B를 차지. Keytruda는 2-3년 내로 Humira를 제치고 글로벌 매출 1위 의약품이 될 전망.

Tipranks 기준 매수의견 8, 보유의견 3. 12개월 목표주가는 평균 $91.78, 최대 $100, 최저 $84. 대부분의 글로벌 제약사들이 1분기 실적 보고에서 실적 가이던스 조정을 하지 않았던 반면 과감하게 홀로 가이던스 하향을 한 여파로 주가가 지지부진하는 중.

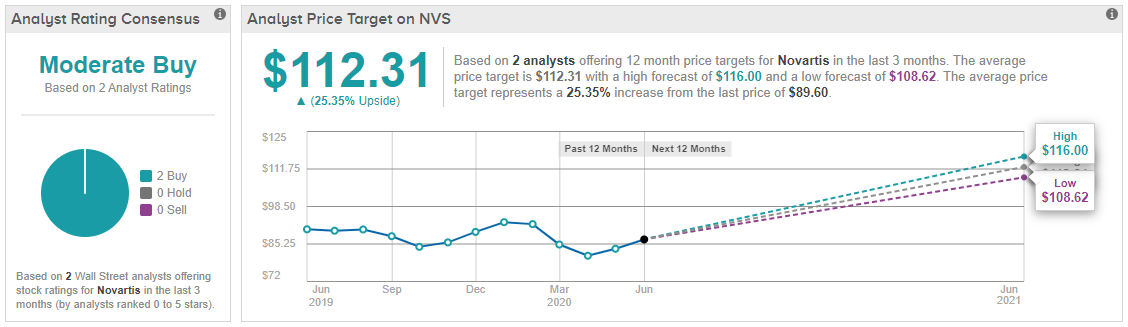

Novartis (NVS)

스위스에 본사를 둔 다국적 제약사. 올해 ADR 기준 2% 하락. 시가 배당율 2.22%. 항암제부터 유전자 치료까지 광범위하고 혁신적인 포트폴리오를 보유.

(약장수 커멘트) Pfizer와 글로벌 의약품 매출 1~2위를 다투는 대형 제약사. 포트폴리오는 거의 안하는게 없다 싶을 정도로 광범위하고 한두 의약품에 의존하지 않는 다각화된 매출 분포를 가지고 있음. 최근 몇년간 대형제약사들이 혁신의약품 분야를 남기고 일반 의약품 분야는 매각하는 추세. 노바티스 역시 지난해 안과 분야 자회사 Alcon을 스핀오프했고 복제약 자회사 Sandoz의 포트폴리오도 줄이고 있음.

미국에는 ADR로 상장되어 있고 배당은 미국 기업들과 달리 일년에 두번, 세금이 원천징수된 채 들어옴 (미국 거주자에 해당).

Tipranks 기준 Buy 2 (커버하는 애널리스트가 2명???). 12개월 목표주가 평균 $112.31, 최대 $116, 최저 $108.62.

Medtronic (MDT)

아일랜드의 의료기기업체로 뉴욕 주식시장에 상장되어 있음. 올해 17% 하락했고 시가 배당율은 2.48%. 심혈관계 기기, 인슐린 펌프, 심박 조정장치, 수술용 로봇 등 의료기기 업체들 가운데 가장 다각화된 포트폴리오를 구성하고 있으며 지역적 매출 분포 역시 다각화 되어 있음. 또한 아일랜드에 본사가 있어 세금 혜택도 있음.

(약장수 커멘트) 의료기기분야 선두 기업으로 16개 분야에 걸친 다양한 제품군을 보유. 포트폴리오에 수술용 기기, 장비들이 많아 COVID-19로 elective surgery가 모두 취소되면서 타격을 받음. FY20 4분기 (2019.2~4) 매출은 26% 급감. 덕분에 아직 주가는 52주 최고가인 $120대에서 한참 아래엔 $80~90대에서 놀고 있음.

Tipranks 기준 Buy 17, Hold 5, Sell 1로 Buy 의견 우세. 12개월 목표주가 $111.22, 최대 $130, 최저 $89.

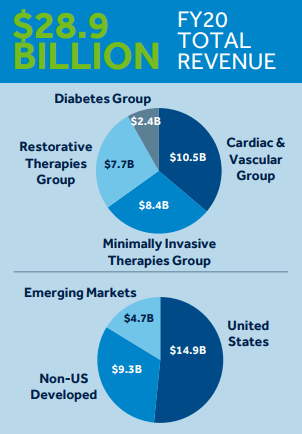

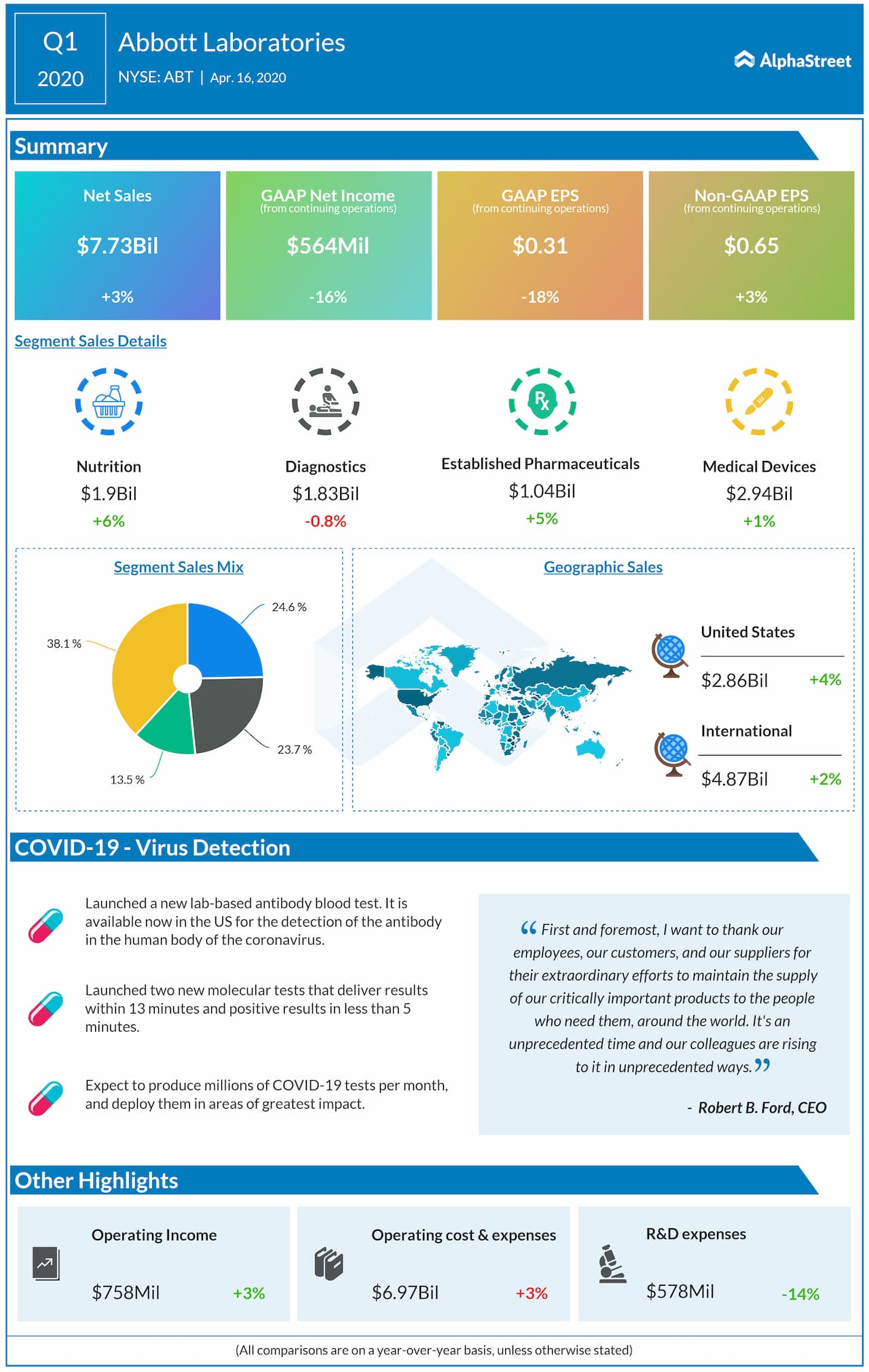

Abbott Laboratories (ABT)

미국의 의료 및 진단 기기 업체. 올해 6% 상승했고 시가 배당율은 1.58%. 일반 의약품, 영양 제품, 진단 기기, 의료 기기등을 만듦. 이머징 마켓의 비중이 커서 장기 성장성이 높고 단기적으로는 코로나-19 진단 기기의 수혜를 받고 있음.

(약장수 커멘트) 제약회사 AbbVie가 Abbott에서 휴미라 들고 스핀오프한 기업. 지금은 AbbVie의 시총이 더 커졌으니 청출어람이라고나 할까. 코로나-19 정국하에서 진단 기기 및 키트로 짭짤한 재미를 봄. 백악관에서 사용되는 신속 현장 진단 장비가 애보트 제품으로 트럼프가 광고를 해주기도.

Tipranks 기준 Buy 11, Hold 2, Sell 1로 Buy 의견이 우세. 12개월 목표 주가는 $102.31, 최대 $113.0, 최저 $84.0.

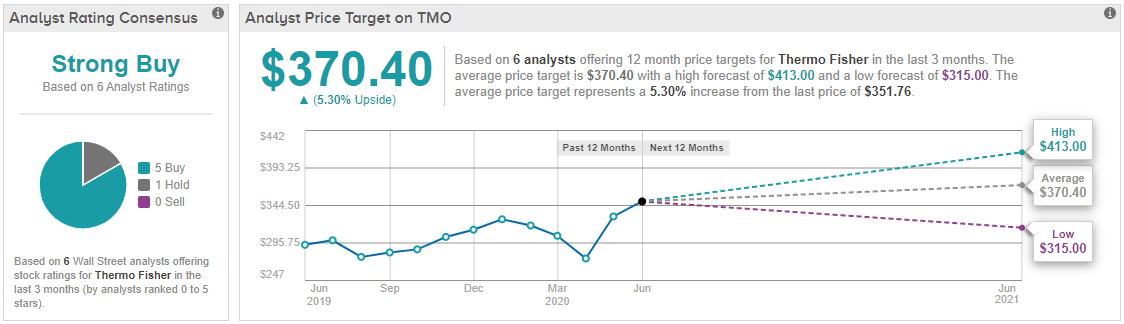

Thermo Fischer Scientific (TMO)

미국의 연구용 시약, 장비 및 진단용 시약, 장비 업체. 올해 10% 상승했고 시가 배당율은 0.25%. 신약개발을 위한 투자금이 늘어나는 것의 혜택을 볼 수 있음.

(약장수 커멘트) 개인적으로 주식이란걸 모를 때부터 가장 친숙한 기업. 지속적인 인수합병을 통한 inorganic growth를 이뤄온 기업으로 솔직히 혁신성은 잘 모르겠음. 다만 생명과학 R&D 증가라는 메가 트랜드의 먹이사슬 최하단 최대 수혜주 중 하나가 아닐까 싶음.

Tipranks 기준 Buy 5, Hold 1로 Buy 의견 우세. 12개월 목표주가 $370.40, 최대 $413, 최저 $315.

AIEQ, HACK, GAMR, MJ 등 주로 테마성 ETF를 발행하는 ETFMG에서 감염질환 관련 치료 및 테스트 (Treatments Testing and Advancements) ETF인 GERM을 신규발행했습니다. GERM은 병균이라는 뜻이니 이름 참 잘 지었네요.

코로나-19 시대에 이와 관련된 최초의 ETF가 아닐까 싶은데요, 감염질환은 전체 바이오 인더스트리 내에서 이번 코로나-19 이전까지 그리 인기있는 주제는 아녔습니다.

ETF는 주제 그대로 미국에 상장되어 있는 기업들 가운데 감염질환에 대한 치료제, 백신, 진단 테스트의 연구 개발 및 상용화를 하는 기업들을 모아놨고 어제 6/17 발행되서 거래는 오늘 6/18부터 시작됐습니다.

구성은 치료 관련 기업이 전체 약 70%, 진단 관련 기업 30% 정도로 구성되어있습니다.

총 57개 기업이 가중치를 두고 포함되어 있는데 탑10 홀딩은 아래와 같습니다. 전체가 코로나-19에 관련된 기업으로 보면 될 것 같고 그중에 대형 제약사들 제외하고 시가총액이 큰 기업들이 상위에 포진되어 있는듯 합니다.

전체 리스트를 보니 대형 제약사도 포함은 되어있는데 비중을 낮게 뒀네요. 반면 시가총액이 작은 종목들도 꽤 많이 포함되어 있어서 변동성은 상당할 수 있을 것으로 보입니다.

Expense ratio는 0.68%로 싼편은 아니지만 ETFMG에서 발행한 ETF 들 중에서는 저렴한 축에 드는 것 같네요. $25로 거래를 시작했고 지금까지는 $25 밑으로는 안가고 있습니다.

아직 코로나-19가 종식된 것이 아니라 바이오 테마는 당분간 가지 않을까 싶은데요, 그렇다고 덥썩 들어가기에는 지금 바이오가 많이 올라있기도 합니다. XBI, NBI 모두 사상 최고가 근처에서 놀고있죠. 개별 종목 고르는 것이 어려운 분들은 조금 기다리셨다가 조정이 왔을 때 한번 고려해보는 것도 나쁘지 않은 선택이 될 수 있을 것 같네요.

(이전 포스팅 작성 시점이 하필 주가 고점이었으니, 혹시나 이 포스팅을 보고 매수했던 분이 계시다면 격하게 죄송합니다)

Ligand 과거 주가

주가는 2018년 9월에 Viking Therapeutics (VKTX)와 함께 고점 형성을 했고, VKTX와 함께 고꾸라져서 좀처럼 헤어나오지 못하고 있다. VKTX의 NASH 치료제 후보물질 VK-2809가 Ligand로부터 라이선싱한 후보물질이고 VKTX의 지분도 상당수 보유하고 있다.

주가가 흘러내린 이유는 임상실패는 아니고 너무 심하게 hype이 됐었기 때문. VK-2809와 같은 계열의 후보물질인 Madrigal의 MGL-3196의 임상 2b상 결과에 한번 크게 상승, VK-2809의 임상 2a상 결과에 또다시 한번 크게 상승. NASH라는 질병의 임상시험이 워낙에 기간이 길고 임상시험 실패율이 높다보니 투자자들이 profit taking하고 다 빠져나간 것. VK-2809의 임상2상 결과는 지금껏 나온 NASH 임상 2상 결과 중 세손가락 안에 꼽힌다. 현재는 2b상 진행중. 조만간 다시 한번 hype이 올 것이다!.

Viking과 Madrigal에 대해서는 아래 NASH 포스팅을 참조하시길. 분량의 압박이 있음.

또다른 악재는 로열티 매출의 2/3 가량을 차지하고 있던 Amgen Promacta의 로열티를 2019년 3월 $827M에 Royalty Pharma에 매도한 것. 매각 대금을 다른 파이프라인 수혈에 일부, 자사주 매입에 일부 사용했는데, 이때 들여온 파이프라인은 임상시험에 실패하고 만다.

Promacta 로열티 매도 후 매출 구성은 아래와 같이 변화. 상대적으로 Material sales 매출 비중이 높아졌다.

Captisol

오늘 이야기하려는 부분이 바로 이 Material sales, 즉 Captisol 판매.

Captisol은 수용성이 떨어지는 의약품의 수용성 (water solubility)을 높이기 위해 첨가되는 sulfo-butyl-ether cyclodextrins (SBECD)의 일종으로 Ligand 측에 의하면 제조가 복잡하고 IP로 보호받고 있다고.

Ligand 홈페이지에 의하면 현재 12개의 승인 의약품과 23개의 후보물질이 Captisol을 사용중이다. 그리고 그중에 하나가 바로 길리어드의 렘데시비어.

3주전 길리어드가 다섯 군데의 복제약 회사들 Cipla Ltd, Ferozsons Laboratories Ltd, Hetero Labs Ltd, Jubilant Life Sciences Ltd, Mylan에게 remdesivir 를 127개국에 공급하는 라이선싱 계약 체결했고 이 라이선싱은 WHO가 정한 판데믹 기간 혹은 백신이나 다른 치료제가 개발되기 전까지는 로얄티를 받지 않는 조건이라는 보도가 나왔을 때는 살짝 걱정이 됐다. Ligand도 Captisol을 무료 제공하나?

필자가 Ligand의 IR에 개인적으로 문의해본 결과 렘데시비어에 들어가는 Captisol은 로열티 판매가 아닌 제품 판매이고, 길리어드로부터 라이선싱한 복제약 회사들의 경우 문의가 들어오면 역시 돈받고 팔 예정이라는 답변을 받았다. 빙고!

렘데시비어를 판매하기로한 복제약 회사 5군데 중 4군데와 Captisol 판매 계약을 맺었음.

Captisol의 수요가 크게 늘어날 것으로 예상되기 때문에 $60M을 투자해 생산시설을 늘리기로 했음.

늘어나는 생산 캐파는 현재 연간 최대 60톤에서 2021년 500톤으로. 현재 연간 생산량은 약 20톤 정도.

20톤의 매출이 대략 $30M 정도가 되는 셈. 짱구를 굴려보면 적어도 이번 계약으로인해 현재 생산량 캐파 최대량인 60톤 이상이 필요하게 될 것이라 볼 수 있다. 60톤만 되도 현재 생산량 20톤의 세배. 연간매출이 $30M에서 대략 $100M 정도가 됨. 여기까지는 2020년 스토리.

2021년에는 500톤까지 캐파를 늘린다고 하니 이중 30%만 사용해도 150톤, 매출로는 $200M이 넘어갈 수 있다는 뜻. 로열티와 기타 매출을 합치면 최대 매출이었던 2018년 $250M에 근접하거나 능가할 수 있게됨.

더불어 올 여름 VKTX의 임상 2b상 첫 데이타 발표가 예정되어 있고, Madrigal의 3상 첫 데이타 발표 역시 연말로 예정되있음. 기대감이라는 양념이 더해지기 좋은 조건. 물론 결과가 잘 나오면 큰 폭의 상승을 기대할 수도 있을 테고.

렘데시비어의 EUA 승인 이후 많은 사람들의 기대와는 반대로 길리어드의 주가는 오히려 줄줄 흘러내리고 있습니다. 소문에 사서 뉴스에 팔라는 격언의 실현일 수도 있고, 경쟁 HIV 치료제 후보물질의 긍정적 임상 결과, 기대했던 filgotinib의 만족스럽지 못한 임상 결과 등 몇가지 악재들이 겹친 탓도 있습니다. 2017년 이후 박스권에서 횡보하던 길리어드의 주가가 박스권 상단 $86을 뚫고 과연 breakout할 수 있을까요? 향후 길리어드의 주가를 견인해줄 요인은 어떤 것이 있을까요? 길리어드 사이언스에 대해 정리해봤습니다.

뭐하는 회사?

캘리포니아주 Foster City에 소재한 미국을 대표하는 바이오텍 기업 중 하나. 1987년 Oligogen이라는 사명으로 시작했으나 곧바로 Gilead Sciences로 사명 변경. Gilead는 성경에 나오는 길르앗의 유향 (Balm of Gilead)에서 따왔다고. 아마도 치료에 관련된 향신료? 인듯. "길르앗에는 유향이 있지 아니한가 그 곳에는 의사가 있지 아니한가 딸 내 백성이 치료를 받지 못함은 어찌 됨인고" (예레미아 8:22)

초기 안티센스 올리고 핵산 (anti-sense oligonucleotide, ASO)를 이용한 항바이러스제 개발로 시작했으며 향후 길리어드의 ASO의 IP 포트폴리오는 Ionis Pharmaceuticals (IONS)에게 매각. 1992년에 나스닥에 상장했으며 1996년 AIDS 환자의 CMV 감염에 의한 망막염 치료제 Vistide (cidofovir)를 론칭. 부시 행정부에서 네오콘 국방장관으로 유명했던 도날드 럼스펠드가 97년부터 2001년 입각까지 이사회 의장으로 지냈음.

1999년 이후 다수의 인수합병과 성공적인 신약 론칭으로 빠르게 성장. 특히 2011년 $10.4B을 들여 인수한 Pharmasset의 인수는 길리어드에게 C형 간염 치료제 Sovaldi (sofosbuvir)를 안겨주었음.

이 기간 론칭한 대표적인 의약품들은 Roch에 라이선싱한 인플루엔자 바이러스 감염 치료제 Tamiflu (1999), HIV/B형 간염 치료제 Viread (tenofovir, 2001), 첫 HIV 예방 치료제 Truvada (2012), 등이 있고 2013년 Pharmasset의 인수로 들여온 Sovaldi를 론칭하면서 C형 간염 치료제 시장의 판도를 바꾸게 됨. 2016년에는 Sovaldi와 ledipasvir를 혼합한 Harvoni를 출시하면서 HCV를 94~99%까지 치료하게 됨. Sovaldi/Harvoni의 대성공은 역설적으로 C형 간염 환자수의 급감을 불러와 길리어드의 매출은 2016년 이후로 급격한 하향세로 전환됨. 2015년 길리어드는 $32.6B의 매출을 올리며 2014-2016년 글로벌 제약사 매출 10위권 (10-6-8)에 들었으며 2013~2016년 기간 바이오텍 시가총액 1위를 기록. 현재는 Amgen에 이어 바이오텍 산업군 시총 2위. HCV의 매출 급감을 아직껏 회복하지 못하면서 2017년 이후 박스권 횡보 중.

포트폴리오

길리어드의 포트폴리오는 크게 C형 간염 치료제 (HCV), HIV 치료제와 기타로 나눌 수 있음. 2013년 Sovaldi, 2014년 Harvoni 출시 후 폭발적으로 매출이 증가했던 기간을 제외하면 길리어드 매출의 약 70%는 HIV에서 나옴. 10여개 의약품으로 구성된 HIV 포트폴리오는 다수의 의약품을 지속적으로 출시, 블락버스터 계보를 이어가며 시장을 장악하고 있음. 현 시점에서의 에이스는 2018년 출시한 Biktarvy.

출처: 길리어드 실적발표 자료

출처: 길리어드 10-Q

신임 CEO와 방향성

2019년 3월 Genentech (Roche) 출신 Daniel O’Day가 신임 CEO로 취임. 이후 C-suite의 상당수를 Roche 출신 및 항암제 전문가들로 교체하며 Gilead 가 항암제 파이프라인 강화에 나설 것임을 암시. 요즘은 항암제라고 하면 Merck의 Keytruda, BMY의 Opdivo를 먼저 떠올리지만, 항암제의 최강자는 지난 20여년간 Herceptin, Rituxan, Avastin의 항체 3총사를 보유한 Genentech (Roche). 길리어드에는 2017년 인수한 Kite Pharma의 CAR-T 치료제 이외에는 이렇다할 항암제 파이프라인은 없던 상황.

막대한 현금 보유량으로 어떤 기업을 인수합병할 것인지 시장이 주목하고 있던 가운데 2019년을 조용히 넘긴 신임 CEO Daniel O’Day는 2020년 들어 면역항암제 후보물질 magrolimab을 보유한 Forty Seven (FTSV)을 $4.9B에 인수, TeneoBio로부터 BCMA 항체를 라이선싱하면서 항체 기반 항암제 포트폴리오를 수혈했고, CAR-T를 보완해줄 NK 세포 기반 항암 세포치료 후보물질을 oNKo-innate로부터 라이선싱하면서 예상대로 항암제 포트폴리오를 강화하고 있음. 또한 기존에 협업을 해오던 Galapagos와 면역질환에 관한 10년 R&D 초대형 계약을 맺으면서 신임 CEO의 새 키워드는 ‘면역’, ‘항암’, ‘항체’임을 보여줌.

출처: 길리어드 실적발표 자료

파이프라인

그림에서 보듯 항바이러스제 파이프라인보다는 염증성 질환과 항암제 파이프라인의 숫자가 더 많아진 상황. Galapagos와 협업으로 개발중인 JAK 저해제 filgotinib이 염증성 질환에서 다수의 파이프라인을 차지하고 있고, 류마티스성 관절염에 대해 현재 FDA 승인 심사 중. 항암제 파이프라인은 Kite Pharma의 CAR-T 세포 치료제가 다수를 차지하고 있고 KTE-X19가 올해 8월 Priority Review로 PDUFA가 잡혀있음. 최근 인수한 Forty Seven의 magrolimab이 후기 파이프라인에 추가되었음.

출처: 길리어드 실적발표 자료

지켜봐야할 마일스톤

Filgotinib은 지난해 12월 FDA에 Priority Voucher를 사용해서 류마티스성 관절염에 대해 승인신청했으니 올해 7월까지는 결론이 날 듯. 승인 자체에 대해서는 의문시되지 않지만 블랙박스 워닝을 달고 나올지가 관건. AbbVie의 JAK 저해제 Rinvoq 대비 효능은 다소 떨어지지만 안전성은 더 좋다는 평가 속에 FDA가 JAK 저해제에 대해 class로 블랙박스 워닝을 포함해서 승인을 주고 있어서 여타 JAK 저해제들과 차별화 시킬 수 있을지가 관건.

출처: 길리어드 실적발표 자료

기대를 모았던 CAR-T 치료제 Yescarta가 2017년 출시 후 기대만큼의 매출 성장이 나오지 않고 있는 가운데 Yescarta와 제조공정만 바뀐 KTE-X19의 FDA 승인 심사가 올해 8월로 예정되어 있음. 승인시 적응증이 늘어나는 만큼 추가적인 매출 성장도 기대 가능.

과연 항바이러스제를 제외한 분야에서 Gilead의 성장 동력이 나와줄지를 잘 지켜봐야할 듯.

출처: loncarblog.com

몇가지 이슈들

HIV 포트폴리오

길리어드가 여전히 HIV 치료제 시장의 지배적 위치를 차지하고 있지만 GSK, Pfizer, Shinogi 3사의 HIV 조인트 벤쳐 ViiV의 도전이 거센 상황. 특히 최근 예방적 치료에 대한 임상시험에도 성공했음. 백신이 없는 HIV의 예방적 치료에는 길리어드의 Truvada가 사용되고 있었으나 9월부터 복제약이 도입되고 길리어드는 후속 Descovy가 Truvada의 지위를 이어받아야할 상황. 저렴한 복제약, 새로운 도전자에 대해 시장 점유율을 지킬 수 있을지를 지켜봐야할 듯.

렘데시비어

아직 중등증 COVID-19 환자에 대한 임상시험 결과는 나오지 않았지만 임상시험 결과와는 무관하게 렘데시비어가 더이상 길리어드의 주가를 부양해주기는 어려울 듯. 상업화 단계 이전부터 렘데시비어가 출시되더라도 실비로 제공되리란 것은 에측 가능한 상황이었고, 출시후 이는 현실이 되었음. 특허만료가 되지 않았음에도 이례적으로 다섯 군데의 복제약 회사들 Cipla Ltd, Ferozsons Laboratories Ltd, Hetero Labs Ltd, Jubilant Life Sciences Ltd, Mylan에게 127개국에 공급할 수 있는 라이선싱 계약을 체결했으며 한술 더떠 WHO가 정한 판데믹 기간 혹은 백신이나 다른 치료제가 개발되기 전까지는 로얄티를 받지 않는 조건. 렘데시비어의 생산 캐파를 늘리기 위해 기존 의약품의 생산을 줄일 수 밖에 없음. 렘데시비어는 이미 대량으로 무상 공급했고, 판매 역시 높은 가격을 받기 어려워 전체 매출의 마진율을 깎아먹으리라는 점을 감안하면 렘데시비어는 길리어드 전체 수익에 도리어 악영향을 끼치게 될 듯. (추가)길리어드는 연매출 $20B 이상을 올리는 기업. 렘데시비어가 주가 상승의 동력이 되기 위해서는 렘데시비어 매출이 일회성 반짝 매출이 아닌 향후 몇년간 매출이 지속되고 피크 세일이 최소 $4~5B는 된다는 전망이 나올 때에나 가능. 현재로서는 한두해 $1~2B 매출 정도로 보는 견해가 많은 듯.

그림에서 보듯 길리어드의 주가는 매출을 6-12개월 정도 선행하는 패턴. 2016년 1분기부터 시작된 매출 감소세가 2018년 3분기를 기점으로 멈추고 미약하게나마 상승세로 돌아선 상황. 주가는 이보다 빠른 17년 5월 정도부터 하락세를 멈추고 $60~$80 사이 박스권에서 움직이고 있음. 박스권을 돌파하기 위해서는 매출 성장에 대한 기대감을 줄만한 ‘무엇’이 있어야 함. 위에 언급한대로 렘데시비어가 촉매제 역할을 하기는 어려워 보이고, 당장 매출 성장을 일으켜줄만한 촉매제 역시 뚜렷이 보이지 않는 상황.

출처: Koyfin.com

길리어드로서 최상의 시나리오라면

항바이러스제 포트폴리오가 큰 데미지 없이 현상 유지. 후속제품은 기존 제품의 빈자리를 잘 메워줌.

올해 승인이 예상되는 filgotinib이 인상적인 초기 매출을 보여주고, 적응증 확장이 기대했던대로 진행

CAR-T 포트폴리오가 적응증 확장을 해가며 매출 성장을 보여줌

Magrolimab이 후기 임상에 성공하며 파이프라인에 대한 기대감 부여

막대한 보유 현금 (현금 및 현금성 자산, 장단기 유가증권 총합이 대략 $25B 가량)을 이용, 모두가 수긍할만한 인수합병 시행

등이 있을 수 있겠음.

부정적인 케이스는 위를 모두 뒤집으면 됨.

하방 지지

2015년 6월부터 지급하기 시작한 배당은 매년 5~6 센트씩 인상하면서 현재 시가 배당율 3.7% 정도 수준. 역사적 시가 배당율 최고치는 4.13%로 약 4% 정도가 주가의 하단을 지지해준 것을 알 수 있음. 2020년 배당금 $2.72 기준 시가 배당율 4%에 해당하는 주가는 $68, 2021년 5센트를 인상한다고 가정했을 때 2021년 배당금 $2.92 기준 시가 배당율 4%에 해당하는 주가는 $73. 특별한 악재가 없다고 가정한다면 이 가격대가 2020년과 2021년의 주가 하단을 지지한다고 볼 수 있을 듯. 더 내려갈 수도 있겠으나, 장기 투자자라면 이 가격대 아래로 하락한다면 분할 매수를 고려해봐도 좋을 듯.

출처: Koyfin.com

길리어드의 벨류에이션은 P/E 18.8, P/S 4.0로 섹터 평균이나 피어들에 비해 살짝 저렴한 상태. 이 말을 뒤집어 보면 기대감이 크지 않다는 뜻. 바이오는 꿈을 먹고 자라는 산업. 당장 매출이 잘나오더라도 ‘성장’이 눈에 보이지 않게 된다면 주가는 저평가에 빠지게 됨. CAR-T와 filgotinib에서 매출의 성장이 나와줘야하고, 기존 파이프라인에 새로 수혈된 magrolimab 이 기대감을 부여해야 박스권 상단을 뚫고 상승이 나올 수 있다고 봄. 하지만 현재로는 조금 동력이 약해 보임. 좀 더 과감한 인수합병이 있었으면 하는 바램.

2016년에 설립된 샌프란시스코 소재 신약 개발 바이오텍 기업으로 이름에서 알 수 있듯 B형 간염, 인플루엔자 A, HIV, 폐결핵 등 바이러스성 감염성 질환을 타겟으로 항체, siRNA 등 다양한 modality로 후보물질들을 개발하고 있음. 참고로 ‘-vir’는 항바이러스제 뒤에 붙는 접미사로 한국어 발음으로 ‘~비어’ 정도로 표기됨 (예 remdesivir).

전 Biogen 및 Exelixis CEO인 George Scangos가 설립자 겸 CEO를 맡고 있는데 George Scangos는 Exelixis (NASDAQ:Exel)의 첫 CEO로 회사를 상장시켰고, 2010년 Biogen (NASDAQ:BIIB)의 CEO를 맡으면서 멀티블락버스터 Tecfidera를 개발한 인물.

주요 투자자

벤쳐 라운딩에서 $630M을 모았고 최대주주는 Arch venture parters의 27%, 소프트뱅크 비젼펀드의 21%. Gates Foundation은 지분 투자 및 펀딩 지급을 통한 라이선싱 형태로 참여했으며, 바이러스성 감염질환에 대한 의약품을 선진국에서는 제값 판매, 개도국에는 Gates Foundation을 통한 저가/무료 공급을 계획하고 있음.

2019년 10월 10일 IPO 후 락업은 올해 4월8일에 해제되었음. SC-13G와 Form 4를 살펴보면 락업 이후 대주주 가운데 시리즈 A, B 전환주를 보통주로 일부 전환한 곳들은 있어도 지분을 매각한 곳은 특별히 없는 것 같음. 락업이 풀린 후 특별히 주가 하락은 없었음. GSK가 COVID-19 의약품 공동개발에 합의하면서 Vir의 지분 $250M를 주당 $37.73에 매입. GSK와의 라이선싱 딜 규모는 $362M

플랫폼 및 파이프라인

크게 네가지의 플랫폼으로 신약 개발중

항체 플랫폼: 질병에서부터 회복된 환자의 혈청 (convalescent plasma)에서 분리한 항체들을 의약품으로 개발 중

T 세포 플랫폼: T 세포 반응을 일으키는 HCMV 바이러스를 비히클로 사용해서 항원을 탑재한 백신 형태로 개발 중

선천성 면역 (Innate Immunity) 플랫폼: 아직 R&D 단계. T세포 반응, 항체로 직접 병원균 타게팅 등 기존의 방식이 아닌 환자 몸의 선천성 면역을 활성화 시키는 방식의 치료제 개발 중.

siRNA 플랫폼: Alnylam과의 협업으로 병원균의 유전자나 병원균의 생존에 필요한 환자 유전자를 타게팅하는 의약품 개발 중.

현재 리드 후보물질은 B형 간염 치료제 VIR-2218로 siRNA 후보물질. 임상 2상에서 효능을 확인했고 올해 하반기 PEG-IFN-a와 병용으로 임상 2상 시작 예정. 각 플랫폼별, 질병별 후보물질은 아래 그림들 참조.

COVID-19 파이프라인

바이러스성 감염병 전문 기업 답게 현재 COVID-19 관련 의약품을 개발중인 기업들 중 대형 제약사 포함 가장 폭넓은 파이프라인으로 접근 중.

1. 중화항체

COVID-19에서 회복된 환자의 혈청으로부터 분리한 두개의 항체 VIR-7831, VIR-7832와 SARS에서 회복된 환자에서 추출한 중화항체 S309를 개발 중. VIR-7831, VIR-7832는 SARS-CoV-2 생바이러스를 중화시킬 수 있음을 확인했고, S309역시 SARS 뿐만 아니라 SARS-CoV-2에 대해서도 중화작용을 보임을 확인했음. VIR-7832의 경우 바이러스에 대한 면역효과를 내도록 개조해서 백신 효과를 낼 수 있도록 개발 중. NIAID, GSK와 협업으로 개발 중이고 생산은 Biogen과 삼성 바이오로직스, 유통은 GSK가 담당하기로 계약 체결. 중국에서의 생산/유통에 대해 WuXi Biologics (OTC:WXXWY)와 계약을 체결. 올 여름 임상 2상 시작 예정.

이밖에 Xencor (XNCR)와의 협업으로 항체의 반감기 개선을 위해 Xencor의 Xtend Fc기술을 라이선싱했고, 항체 유전자를Generation Bio의 ceDNA 플랫폼에 실어 항체가 아닌 DNA를 투여하는 non-viral gene therapy방식도 개발 중. ceDNA 플랫폼은 외부에서 투여된 DNA를 환자의 세포 염색체에 삽입되지 않은 상태로 세포내에 안정적으로 존재하도록 하는 기술로 환자 세포 스스로 필요한 항체를 만들도록 함으로써 복잡하고 기간이 오래 걸리는 항체 생산의 단점을 극복 가능.

2. siRNA: VIR-2703

Alnylam Pharmaceuticals (ALNY)와 공동으로 SARS-CoV-2가 세포로 들어가는 문 역할을 하는 ACE2와 TMPRSS2에 대한 siRNA 의약품 VIR-2703을 흡입제제 형태로 개발 예정. 2020년 말 IND filing을 목표로 하고 있음.

3. 선천성 면역

GSK와 협업으로 functional genomics, CRISPR screening 툴을 이용, 환자의 선천성 면역 체계가 바이러스를 공격할 수 있도록 활성화 시키는 물질을 발굴 예정.

4. 백신

GSK와 공동으로 백신 개발하기로 함.

경쟁

HBV: 시장에 나왔있는 HBV 제품들은 Roch, Gilead, Bristol-Myers 등. RNAi 등의 핵산 기제로 신약을 개발중인 기업으로는 Arbutus, Dicerna & Roche, Ionis & GSK, Arrowhead & J&J 등. 항체 와 치료 백신 개발은 GC Pharma, Altimmune, GSK, J&J, Transgene 등

인플루엔자/Flu: 시장에 나와있는 제품은 GSK, Sanofi, Seqirus, Roche 등. 항체 개발은 J&J, Roche, AstraZeneca 등. 백신은 GSK, Medicago, Novavax, Vaccitech 등. 그러나 예방용 항체를 개발 중인 기업은 없음.

HIV: 현재 FDA 승인 백신은 없으며 Sanofi, GSK, Janssen, GeoVax Labs, Inc., Profectus Biosciences 등이 백신 개발 중. 예방적 HIV 치료제는 Gilead의 제품들이 시장에 나와있고 Roche, Merck & Co가 개발 중.

결핵 (TB): 예방적 백신은 BCG가 유일. 그러나 BCG는 폐결핵은 예방 못하고 면역체계에 이상이 있는 사람들에게는 사용 못함. 현재 산학협력 국제 컨소시움으로 백신을 개발중이며 GSK가 그중 하나. 잠복 감염에 대해서는 Sanofi의 치료제가 사용중. ※참고로, 결핵의 경우 바이러스가 아닌 박테리아에 의한 질병임.

재정 상태

아직 판매되는 제품은 없으므로 당연히 제품 판매/로얄티 매출은 없음. 라이선스 수입이나 그랜트 등이 1회성 매출로 기록되는 정도. 1분기 말 현재 현금 및 현금성 자산 $361.8M. 2019년 운영경비 $186M, 20년 1분기 운영경비 $77.6M으로 현재의 현금 보유량으로 1년 이상 지속 가능. 이정도면 기회만 되면 (주가가 많이 뛰면) 오퍼링 나올 수 있음. $60까지 주가가 뛰었을 때 오퍼링이 안나왔던건 당시 락업이 풀리기 전이었기 때문.

주가 및 밸류에이션

상장당시 공모가 $20 주변보다 아래인 $12~17선에서 한동안 횡보하다 올해 초 공모가 위로 올라왔고 COVID-19 관련 의약품 개발을 시작하면서 본격적으로 주가가 상승해서 최대 $60까지 올랐다가 현재는 $30대에서 거래 중. 시가 총액이 $4B이 조금 안되는 수준으로 후기 파이프라인이 없는 임상단계 바이오텍으로서는 상당히 고평가 상태. COVID-19관련 의약품들을 개발중이기 때문에 주가에 기대감이 많이 반영되어 있음. 바이오텍 주가는 꿈을 먹고 자라기 때문에 지금 비싸지만 더 비싸질 수도 있음. 물론 제자리 찾아 갈 수도 있고.

기타

CNBC에서 만든 Covid-19 Testing & Treatments Index에 포함됨.

투자 포인트

감염병은 그동안 인기가 없던 분야. 최근 몇년간 항생제 제조사들이 FDA의 승인을 받아 놓고도 판매 부진으로 파산하는 사례가 속출. 대형 제약사들도 감염병에 대한 파이프라인 투자를 지속적으로 줄여왔음. 이번 COVID-19 판데믹은 이러한 추세를 바꾸어 놓기에 충분할 전망. 향후 감염병 예방에 국제적인 공조로 자금투여가 있을 것으로 전망. 이런 가운데 바이러스성 감염병 전문 기업은 그리 많지 않은 만큼 first mover advantage를 누릴 수 있을 것으로 기대됨.

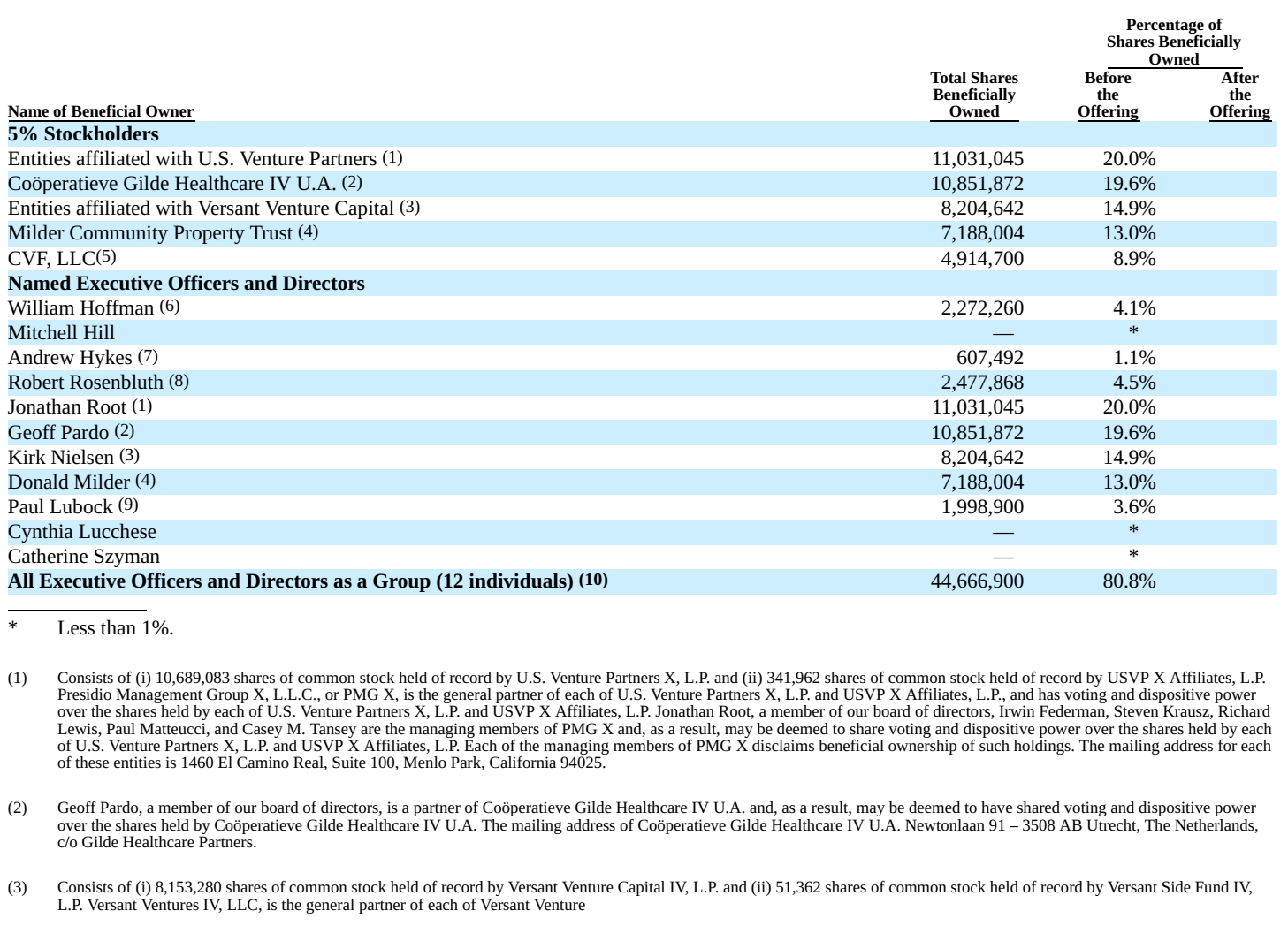

어제 Inari Medical이라는 의료기기 업체가 IPO를 했다. 반응은 폭발적이어서 공모가 $19에서 123.74% 상승한 $42.51로 마무리. 심볼은 NARI. 시가총액은 $1.96B.

의료 기기쪽은 잘 몰라서 특별한 관심을 두지 않았는데 어떤 분이 블로그에 질문을 남기셔서 둘러보다가 한번 정리해 보고 싶어서 포스팅 작성 시작. 일단 필자는 의료기기 쪽 잘 모르고 그쪽 시장도 잘 모른다. 그냥 홈페이지랑 S-1 만 좀 보고 순수 아마츄어의 눈으로 작성한 포스팅이니 투자에 참고하지는 말기 바람.

뭐하는 회사?

캘리포니아 어바인시 소재 의료기기 기업. Inceptus Medical라는 의료기기 인큐베이터에서 2013년 스핀오프. 카테터를 이용한 기계적 혈전절제술 장치 (mechanical thrombectomy devices)를 제조하는 회사. 다른 회사들과의 차별점으로 강조하는 점은 다른 회사들의 혈전절제술 장치는 동맥에 사용하는 것을 목적으로 제조된 후 정맥으로 목적변경해서 사용되는 반면, 자신들의 혈전절제술 장치는 정맥에 맞게끔 디자인된 정맥 전용 장치라는점. 이부분에 대해서는 잘 몰라서 더이상은 할 말이 없음.

Bob Rosenbluth, Ph.D., Chairman and Co-Founder: Inceptus Medical의 설립자이며 1990년대 후반부터 여러 의료기기 스타트업을 설립한 듯. 이쪽은 잘 몰라서 눈에 익는 이름은 없음. 스타트업 비즈니스 이전에는 Medtronic, Pfizer, Cardiothoracic Systems에서 R&D와 BD를 했음.

Paul Lubock, Co-Founder & Former Vice President: 역시 90년대 초중반부터 여러 스타트업을 설립한 인물로2011년 Inceptus Medical을 Bob Rosenbluth와 공동 설립하면서 같이 비즈니스를 시작한 듯. Shiley/Pfizer와 Thoratec에서 엔지니어로 일했었음.

Brian Cox, Co-Founder & Former Vice President: 위 둘과 비슷한 이력.

종합해보면 오랫동안 스타트업 비즈니스를 해오던 인물들이 설립한 기업. 대기업 스핀오프나 아카데믹 스핀오프가 아니고 스타트업 전문 기업인들이 설립한 기업이니 관심있는 분들은이들이 과거에 설립했던 회사들의 운명이 어찌됐는지를 조사해보면 도움이 될 듯.

제품

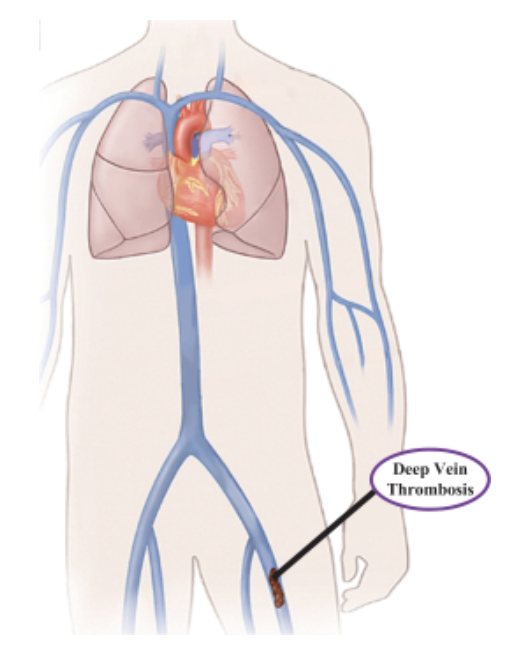

판매중인 장치는 FlowTriever System과 ClotTriever System의 두가지가 있음.

FlowTriever System: 폐 색전증 (pulmonary embolism, PE) 전용인 것 같음

ClotTriever System: 정맥 혈전 색전증 (venous thromboembolism, VTE)이나 심부정맥 혈전증 (deep vein thrombosis, DVT) 용이고 일반적인 정맥에 사용되는 것 같음.

필자가 혈전절제술 장치는 물론 혈관의 해부학에 대해서도 잘 모르다 보니 자꾸만 ‘~같음’이라는 용어를 사용하게 되는데 이해 바람. 그림을 봐서는 둘이 무슨 차이가 있는지 잘 모르겠음. 그냥 생기는 위치가 달라보인다? 정도. 둘다 FDA 승인을 받았고 FlowTriever System의 경우 폐 색전증에 대해서는 첫번째라고 함.

DVT와PE의 수술횟수는54%대46%로DVT가 조금 더 많고 둘 사이 비율은 일정하게 유지되는걸로 봐서 한쪽이 더 폭발적으로 성장하는 것 같지는 않음.

투자자 및 지분 소유

시리즈 C 펀딩 참여 투자자들과 5% 이상 주주들은 아래 표와 같음.

의료기기와 바이오텍 쪽은 투자자들이 다른지 눈에 익은 이름은 보이지 않음.

시리즈 C 펀딩 투자자주요 주주 및 지분

전환및교환가능우선주 수량은 아래와 같음. 5/22 IPO를 했으니 락업 해제는 대략 11/22 근처가 되겠다. 락업 풀리면 쏟아져 나올 물량들이니 전환 비율 잘 살펴보시길. IPO하면서 발행한 주식수는 8.2M.

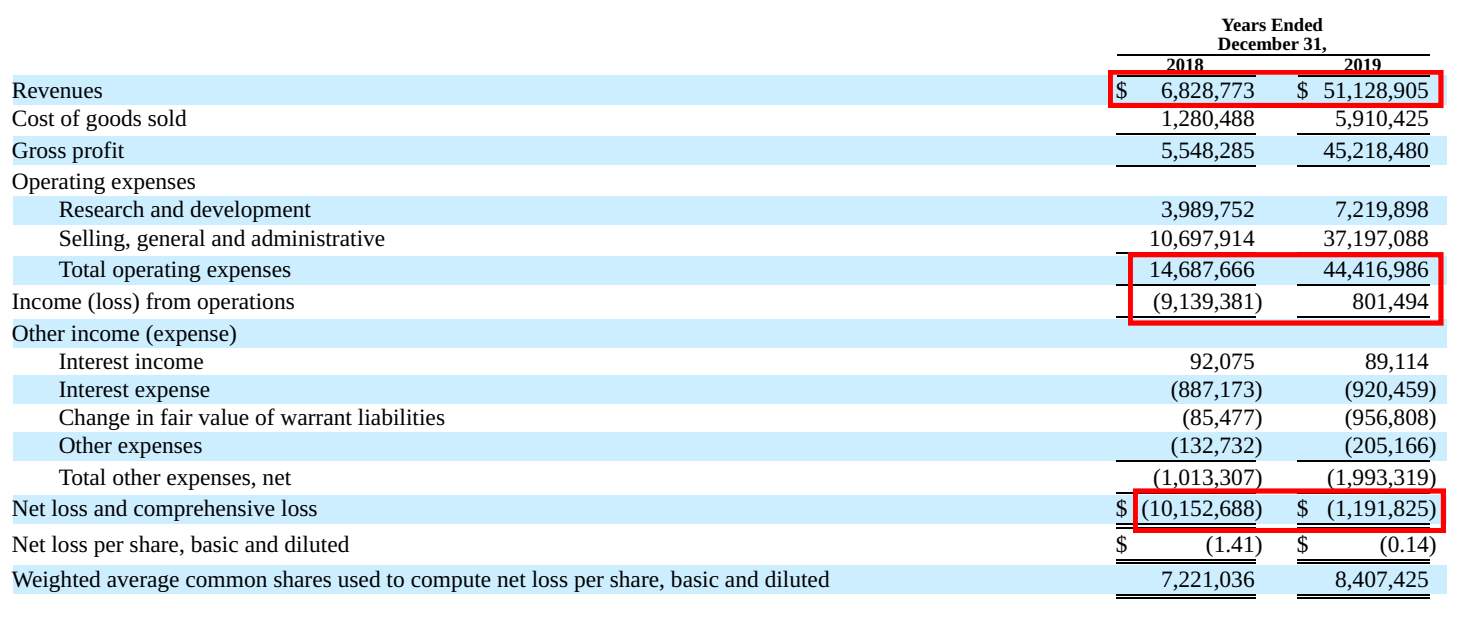

실적

2018년 매출은 $6.8M, 2019년은 $51.1M로 7배 가량 증가. 아직 적자지만 영업이익은 2018년 적자에서 2019년 흑자로 돌았음.

손익 계산서

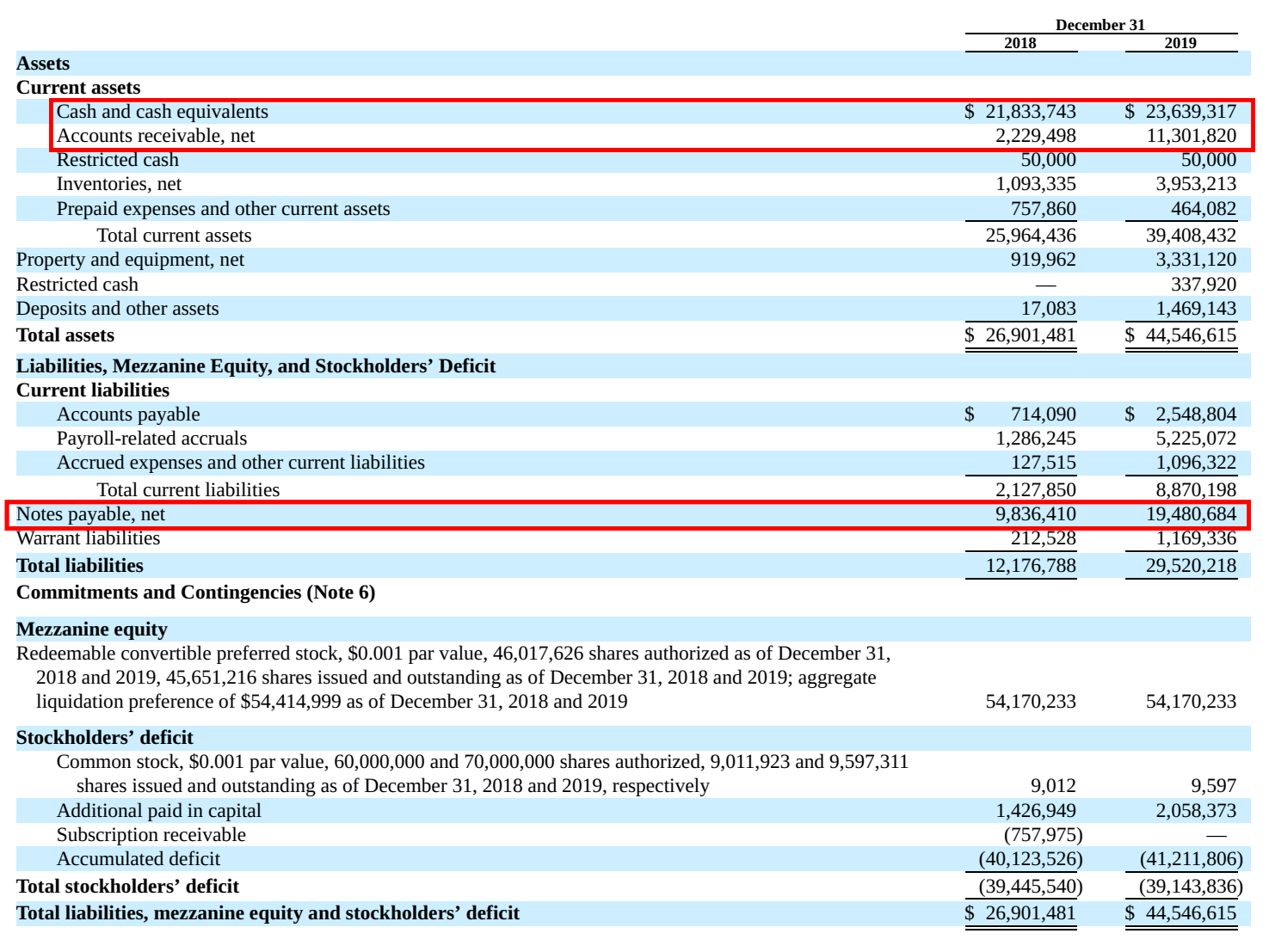

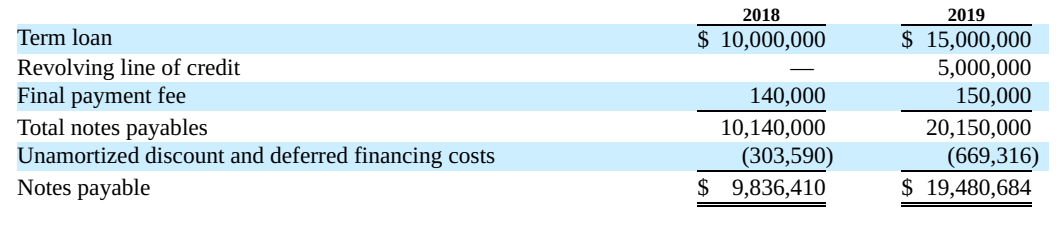

2019년 운영경비가 $44M, 현금 및 현금성 자산 보유량 $23.6M에 이번 IPO로 $156M을 모금했으니 운영경비가 비슷한 수준에서 증가한다고 가정한다면 현금보유는 2-3년은 충분해 보임. 부채는 $19.5M.

재무상태표현금 흐름표

부채는 2019년 전년에 비해 $10M이 늘어 총 $19.5M. Term loan이 있는데 조건이 뭔지 관심있는 분들은 꼼꼼히 살펴봐야할 듯.

경쟁 업체

경쟁 업체로는 혈전 용해 약물을 만드는 기업과 혈전절제술 장치를 만드는 기업들. 약물을 만드는 기업은 Roche를 꼽았고, 경쟁 의료기기 회사들로는 미국기업 Boston Scientific Corporation (BSX), Penumbra (PEN), AngioDynamics (ANGO), Teleflex (TFX)과 중국의 Shandong Weigao (SHWGF)를 언급. 대부분 규모가 꽤 있는 기업들인 듯.

이상 한번 쓱 둘러보고 날림으로 작성해봤음. 혈전 용해 시장에 대해 잘 몰라서 딱히 투자해야겠다는 생각은 선뜻 들지 않음. 관심있는 분들은 본 포스팅에 나온 것들 이외에도 좀 더 조사를 해보시길. 락업 풀리려면 한참 남았으니 공부할 기간은 충분할 듯. 단기로 IPO frenzy에 편승해서 시세차익 노리시는 분들은 특별히 공부하실 필요는 없을 것 같구요.

게시판을 보다 보니 모더나에 대한 각종 음모론이 나돌고 그중에 CEO의 주가 조작 얘기를 하는 분들도 많더군요. 한국에서 주식하시는 분들 특히 바이오텍에 대해 의심의 눈초리로 바라보는 것 어느 정도 이해는 합니다. 그래도 사실 확인 정도는 하고 의심을 해도 되겠죠.

모더나의 CEO Stephane Bancel이 최근 자사 주식을 매각한 것은 사실입니다. 근데요, 그가 개인적으로 보유하고 있는 주식 6,739,044 주 가운데 0.2% 조금 안되는 12,623주를 5/15에 $60대 중반에 처분했습니다. 모더나가 mRNA-1273 임상 1상 결과를 발표한 5/18 전입니다.

보유한 기업의 Form4를 계속 트래킹하시는 분들은 아실겁니다. 회사 경영진들은 끊임없이 소량의 주식을 팝니다. 대부부분의 회사가 그렇습니다. 주식을 사는 경우는 거의 스탁옵션이고, 마켓 가격으로 보통주를 매수하는 경우는 극히 드뭅니다. 경영진이 계속해서 보유 주식을 소량으로 매도하는 이유에 대해서는 저도 잘 모르겠지만, 아마도 세금 문제와 스탁옵션으로 매년 주식수가 늘어나는 것과 관련이 있지 않을까 짐작합니다.

게시판에서 또 한가지 흔히 보이는 비판이 모더나의 mRNA 기술은 2010년부터 개발했는데 아직까지 승인받은 신약이 하나도 없다라는건데, 새 drug modality가 받아들여지기까지는 시간이 오래 걸립니다. 이 과정에서 결국 받아들여지지 않는 경우도 있고, 받아들여져서 시장으로 나오게 되는 경우도 있습니다.

가령 유전자 가위 기술 중 CRISPR 이전에 나왔던 ZFN, TALEN 같은 기술들은 개발이 시작된지 20년도 넘었지만 아직까지 이 기술로 승인받은 의약품은 없습니다. 하지만 관련 기업들은 여전히 신약을 열심히 개발중입니다. 가장 최근에 개발이 시작된 CRISPR도 2010년대 중반부터 개발이 시작되서 최근에야 사람에 대한 임상시험을 시작했습니다. siRNA는 어떻죠? Alnylam이 설립된게 2002년입니다. 첫 승인 의약품은 2018년에 나왔습니다. ASO는 어땠을까요? 1990년대부터 개발되오던 물질이고 몇차례 FDA 승인을 받기는 했지만 문제점들이 발견되서 모두 시장에서 철수한 후 제대로 된 첫 의약품이 나온게 2016년 Spinraza입니다. Ionis는 무려 1989년에 설립된 회사구요. Small molecule이나 antibody 처럼 기존에 증명된 drug modality와는 달리 새로운 drug modality는 증명해야할 것들이 훨씬 많습니다. 과학자들이 새로운 물질이 사람 몸에 들어갔을 때 어떤 현상을 일으키는지를 모두 알 수 있는 것이 아니기 때문입니다.

저는 개인적으로 이번 임상1상 발표가 백악관과의 조율에 의해서 예정보다 앞당겨 미성숙한 (premature) 상태에서 발표됐다고 보고 있고, 이는 회사측 입장보다는 아마도 백악관의 입김이 더 크게 작용하지 않았을까 하는 생각입니다.

사실 바이오텍이 premature한 임상결과를 발표하는 경우는 흔히 있습니다. 아마도 제 위클리 리뷰를 꾸준히 봐오신 분이라면 많은 기업들이 임상 결과를 endpoint를 충족했다라고 보도자료 내고 자세한 데이타는 추후 학회에서 공개한다고 하는 경우를 많이 보셨을 겁니다. 대략의 중요한 수치를 같이 발표하는 경우도 있지만, 그런거 전혀 없이 성공/실패만 언급하는 경우도 흔합니다. 임상시험에 따라서는 완성된 결과를 발표하는 것이 아닌 코호트 하나의 결과만 하나씩 떼어서 발표하는 경우도 아주 흔합니다. 이번 모더나의 경우 25, 100, 250ug의 용량을 사용했는데, '25ug에서 어떻게 나왔다' 이런식으로 발표하고 몇달 뒤에 '100ug에서 어떻게 나왔다' 또 발표하는 식이죠.

이번 모더나의 발표에 대해 그동안 별 관심도 없던 사람들이 갑자기 관심갖고 보다보니 이상해 보이는 것이 있을 수 있을 것 같습니다. 제 경우에는 이번 발표에서좀 더 자세히 알려주지 않은 것에 대한 아쉬움은 있었습니다. 가령 왜 250ug에서는 convalescent sera와 비교해서 어느 정도인지 언급이 없지? 같은 궁금증이죠. 하지만 여러 바이오텍의 임상관련 보도자료를 꾸준히 봐온 제 입장에서는 이번 발표에 대해 눈에 띄게 이상한 점은 하나도 없었습니다.

미국 언론들의 비판 포인트도 결국에는 너무 데이타 공개가 부실했다는 점인데, 이 부분도 만약에 마켓 전체가 폭발적으로 반응하지 않았다면 크게 제기되지 않았을 법한 비판들입니다. 너무 과격하게 반응한 시장에 대해 아직 초기 데이타이니 좀 더 지켜보자고 진정시킬 필요가 있었던 것 같습니다. 반면 한국의 주식 게시판들의 반응은 마치 주가 조작을 한 것처럼 바라보는 시선들이 너무 많아서 한 바이오텍에서 근무하는 입장에서 보는 내내 불편했습니다. 데이타가 초기 수준에서 긍정적인 것은 사실이고, 이에 대해 너무 흥분할 필요도, 너무 의심의 눈초리로만 바라볼 필요도 없을 것 같습니다.

어제 나왔던 STAT 뉴스에 대한 저의 관점, 유상 증자 및 몬세프 슬라위의 주식 매각에 대한 관점, 모더나의 밸류에이션 등에 대해서 관심있는 분들은 이전 게시물들을 참조해주시면 좋을 것 같습니다.

오늘 장마감을 한시간 정도 앞두고 미국 주식시장이 갑자기 빠른 속도로 고꾸라지기 시작했습니다. 2964에서 2922로 한시간만에 갑작스레 42포인트 (-1.4%) 빠지면서 익일 최저점에서 시장을 마감했습니다.

무슨 일일까 궁금해서 찾아보니 모더나가 어제 발표한 백신 임상 1상에 대한 STAT news에서 나온비판 기사 때문이라고 하네요. 기사에 타임 스탬프는 찍혀 있지 않아서 정확한 비교는 어렵습니다만, 복수의 언론들에서 이 기사를 주식시장 급락의 원인으로 지목하고 있으니 맞겠죠.

기사 타이틀은 <백신 전문가들이 보기에 모더나가 COVID-19 백신 평가에 중요한 데이타를 제공하지 않았다> 정도로 해석할 수 있을 것 같네요.

내용을 살펴보면 스탯 뉴스가 접촉한 다수의 백신 전문가들은 모더나가 숫자로 된 충분한 데이타를 제공하지 않아서 백신에 대해 가타부타 평가하기가 어렵다고 합니다.

스탯 뉴스는 모더나의 초기 데이타를 비판적으로 봐야하는 이유에 대해 다음과 같이 정리합니다.

1. The silence of the NIAID (NIAID의 침묵)

월요일 (5/19)에 발표된 mRNA-1273의 임상 1상은 NIAID의 스폰서로 진행됐습니다. NIAID는 mRNA-1273의 디자인부터 임상 1상의 디자인과 진행까지 모두 맡아서 했습니다. 사실 이 과정에서 모더나는 mRNA-1273의 디자인에 공동 참여한 후 후보물질을 제조해서 NIAID에 전달해주는 역할을 맡았죠. 그런데 월요일에 모더나가 임상 결과를 발표했음에도 NIAID는 이에대한 공식 입장을 아직껏 밝히지 않고 있습니다. 스탯 뉴스에 의하면 인터뷰도 거절하고 있다고 하네요.

이 부분은 저도 좀 이상하게 생각했던 부분입니다. 분명 스폰서는 NIAID인데 왜 모더나가 발표를 했는지에 대한 의문이 있었습니다. 4월말 렘데시비어 발표와 비교해보면 분명 대조적입니다. 당시 길리어드가 자사의 임상 3상을 발표하고, 별도의 press release를 통해 NIAID의 임상 3상이 primary endpoint를 충족했다고 발표했습니다. 이어 NIAID의 수장 안토니 포치 박사가 트럼프 대통령의 집무실에서 임상 3상이 성공적이라고 발표하고, 곧이어 같은날 NIAID 홈페이지에 이 결과가 공개됐었습니다. 향후 NIAID에서 어떤 언급이 나오는지 지켜보면 알게 되겠죠. 다만 렘데시비어의 경우는 임상 3상이었고, 이번 발표는 임상 1상의 첫 발표였다는 큰 차이는 있습니다. 사실 NIAID 공식 보도자료에 '임상 1상 긍정적 결과 나와' 같은게 실린다는 것 자체가 좀 우습다는 생각도 듭니다.

2. The n = 8 thing (중성화 항체는 8명 뿐)

모더나는 이번 45명의 임상시험에서 25, 100, 250ug의 세가지 용량을 테스트했고 45명 모두에서 항체가 형성됐다고 밝혔습니다. 그리고 이중 25, 100ug 그룹의 첫 4명, 총 8명의 환자에서 중성화 항체 데이타를 공개했는데 8명 모두 중성화 항체가 형성됐다고 했습니다. 간혹 한국 언론에서 45명중 8명만 중성화 항체가 형성됐다고 하는 곳이 있던데 그건 잘못된 해석이고, 중성화 항체에 대한 데이타는 첫 8명만 있고 나머지 37명은 아직 분석중이라는 뜻입니다. 비율로 보면 100%입니다.

스탯 뉴스는 이부분에 대해 아직 37명의 데이타가 공개되지 않았으니 기뻐하기는 이르다고 합니다. 제가 이전 포스팅에서 이번 발표가 정치적인 이유로 좀 너무 일찍 나온 것 같다고 말씀드린 주된 이유도 이 부분 때문입니다. 저 역시 데이타에 대해서는 있는 그대로만 보면 될 것 같다는 생각입니다. 45명 중 8명의 데이타만 나온것도 사실이고, 8명 모두에서 100% 중성화 항체가 검출된 것도 사실입니다. 나머지 37명에 대해서는 추후에 알게 될테니 기다리면 되겠죠. 다만 이부분 때문에 데이타 발표 시점에 대해 좀 의문이 생긴것은 사실입니다.

스탯 뉴스는 한발 더 나아가 이 8명의 나이가 공개되지 않았는데, 만약 이 8명이 모집된 18~55세 자원자들 중 항체 형성이 잘 될 것으로 예상되는 젊은 나이의 자원자에만 집중되어 있다면 문제가 있을 수 있다고 합니다. 이 부분은 스탯 뉴스도 speculation을 하고 있으니 너무 무게를 둘 필요는 없을 듯 합니다.

3. There’s no way to know how durable the response will be (항체가 얼마나 오래 가는데?)

스탯 뉴스는 중성화 항체 데이타가 접종 2주 후 데이타임을 강조하며 판단하기에는 너무 이르다고 합니다.

맞습니다. 맞는데요, 이번 코로나-19에 대한 임상시험은 초고속으로 진행되고 있습니다. 임상시험 디자인부터가 기존의 백신 개발과는 크게 다르고, 1상이 끝나기도 전에 2상과 3상을 동시에 진행합니다. (아마도 동시에 진행중이라고 봅니다만)동물실험은 아예 건너 뛰었습니다. 그만큼 상황이 급박하기 때문인데요. 항체의 지속성, 면역세포의 기억력, 항체가 도리어 감염을 촉발시키지 않는지 등에 대한 데이타는 추후 나오게 될 것이라고 봅니다. 임상 2상 진행하면서 임상 1상의 long-term 데이타가 나올겁니다. 우물에서 숭늉 찾으면 안되죠.

의학적 지식이 없는 일반인들이 어제 발표로 너무 큰 기대를 갖는 것에 대한 경종을 울리는 역할은 필요합니다만, 이제 막 임상 1상의 첫 부분적 데이타를 발표한 상황에서 이런 질문을 하는건 그저 비판을 위한 비판으로 밖에 보이지 않습니다.

4. There’s no real way to contextualize the findings

이 부분은 제목을 풀어쓰기가 애매해서 영어만 적어놨습니다.

모더나는 25ug 접종 군에서는 convalescent sera (질병에서 회복된 환자의 혈청)에서 '일반적으로' 발견되는 수준의 항체가, 100ug 접종에서는 그보다 많은 수준의 항체가 발견됐다고 밝혔는데, 스탯 뉴스에서는 이 부분에 대해서 의문을 제기합니다. 도데체 '일반적으로' 발견되는 수준이 뭔데???

실제로 convalescent sera에서 항체가 전혀 발견되지 않는 환자도 있는 반면 엄청나게 높은 수준의 항체를 지닌 환자들도 있다고 합니다. 그 범위가 천차만별이라는 거죠. 그래서 모더나에 이 부분에 대해 질의했더니 향후 NIAID에서 학술지에 밝힐거다, 라는 답변이 돌아왔다고 합니다.

글쎄요, 제가 보기에는 모더나는 보도자료를 냈을 뿐인데, 스탯 뉴스는 논문을 내놓으라고 하는걸로 밖에는 안보입니다. 아무리 항체 수준이 천차만별이라고 해도 평균값이 있고 중간값이 있습니다. 설마 이런것과 비교도 안하고 아무런 근거도 없이 발표했을까요? 보도자료는 논문이 아닙니다. 다시 말하지만 우물가에서 숭늉 찾으면 안되죠.

5. Moderna’s approach to disclosure (모더나의 발표에 대한 그간의 행태)

위 4번에 이어 이번에는 한술 더떠서, 아예 그동안 mRNA-1273 뿐만 아니라 다른 파이프라인 후보물질들에 대해 모더나에서 학술지에 논문 개제 없이 보도자료로만 데이타를 공개해왔던 행적을 비판합니다. 이러한 그간의 행태가 데이타에 대한 신빙성을 떨어뜨린다는 것이죠.

제약회사/바이오텍이 논문을 내는 이유는 크게 두가지입니다. 소형 기업들의 경우 자사 홍보 수단이고, 대형 기업들의 경우 주로 후기 임상에 대한 데이타를 발표하는데 이는 약을 실제로 처방하는 의사들에게 사용에 대한 근거를 제공하기 위해서입니다. 논문이 연구자의 평가 기준이 되기 때문에 좋은 데이타건 나쁜 데이타건 무조건 학술지 개제를 목표로 하는 학계와는 많이 다릅니다. 제약/바이오텍은 오히려 많은 경우 논문을 일부러 내지 않거나 아주 늦게 냅니다. 논문을 내면 어쩔 수 없이 실험의 자세한 내용을 담아야하는데 이는 경쟁자에게 정보를 제공하는 결과를 초래할 수 있기 때문이죠.

종합적으로 봤을 때, 제 개인적인 느낌은 백신 전문가들은 보도자료에 담긴 내용 정도로는 데이타가 너무 부족해서 정확하게 판단하기 어렵다는 뉘앙스의 인터뷰를 했는데 이를 의도를 가지고 짜집기한 것이 아닌가 하는 의구심이 드는 아티클이었습니다.

어쩌다보니 모더나에 대해 쉴드 쳐주는 포스팅이 된 것 같은데요, 저는 모더나라는 기업과 관련있는 사람도 아니고, 주식을 소량 보유하고는 있지만 전체 포트의 0.2%도 안되는 소량을 보유중일 뿐입니다. 혹시나 오해는 말아주셨으면 좋겠네요. 그저 시장이 이 아티클로 하락했다고 해서 읽어봤는데, 좀 억지 주장 같아서 끄적여 봤습니다.

어제 모더나 급등 이후 $1.2B 규모의 유상 증자를 발표하고, 트럼프 행정부의 Operation Warp Speed를 맡게된 이전 모더나 이사회 멤버 몬세프 슬라위가 보유 주식 매각을 발표해서 사람들 말이 많습니다, 특히 한국 분들이요.

이 두가지 이슈에 대해 간단하게 정리해보겠습니다.

유상 증자

이 부분은 간단합니다. 아마도 미국 바이오텍의 생리에 대해 익숙치 않은 분들이 이에 대해 왈가왈부 하시는 것 같은데요, 몇몇 수익을 내는 극소수의 대형 바이오텍을 제외한 모든 미국의 바이오텍은 주가가 급등하면 유상 증자를 합니다.

그 시점은 임상시험 결과 발표로 인한 급등 하루, 이틀 뒤인 경우가 대부분입니다. 당연히 주가가 높을 때 주식을 팔아야 같은 수의 주식을 팔아도 더 많은 자본을 유치할 수 있고, 주식 희석 효과도 덜해지겠죠. 오히려 임상시험 데이타 발표가 임박했는데 유상증자를 발표하는 기업은 한번 의심해볼 수 있습니다.

바이오텍은 아마도 미국 증시 내에서 매출없이 상장하는 유일한 산업군이 아닐까 싶습니다. 산업 자체가 제품 (신약) 개발에 오랜 기간이 걸리다 보니 그럴 수 밖에 없는 것 같은데요, 매출이 없고 연구개발 기간 동안 계속해서 자금이 필요하기 때문에 주로 유상 증자라는 수단을 이용해서 자본금을 충당합니다. 거의 1년에 한번은 한다고 보시면 됩니다.

기업이 자금을 모으는 방법은 회사채 발행, 유상증자, 투자금 유치, 대출 등이 있을텐데요, 바이오텍은 매출이 없기 때문에 당연히 신용 등급은 최하고, 회사채 발행을 못합니다. 그래서 그 다음 수단인 유상증자를 하는거죠. 유상증자마저 못하게 되는 기업들은 대출을 받게 되는데 여기까지 간 기업들은 정말 위험합니다. 바이오텍 투자시 대출이 있는지는 꼭 확인하셔야합니다.

모더나가 BARDA로부터 $483M을 지원받고도 유상증자했다고 뭐라하시는 분들도 계시던데, 이 금액은 코로나-19 백신 mRNA-1273 개발 및 생산시설 확충을 위한 금액이고, 모더나는 mRNA-1273 이외에도 20여개의 파이프라인을 보유한 기업입니다.

1분기 실적보고 현재 보유한 현금 및 현금성 자산이 $1.7B으로 임상단계 바이오텍으로는 엄청나게 큰 자금을 보유하고 있지만, 광범위한 파이프라인 덕에 1개를 제외한 모든 파이프라인이 초기 임상임에도 1분기 운영비만 $139M을 지출했습니다. 보통의 3-4개 파이프라인을 지난 소형 바이오텍은 대개 $20~30M/분기 정도의 운영비를 지출합니다. 차츰 후기 임상으로 넘어가는 파이프라인들이 있기 때문에 이 비용은 향후 계속 증가하게 됩니다. 모더나 입장에서는 물들어올 때 노젓는 것은 당연한 행동입니다.

몬세프 슬라위의 주식 매각

이부분은 조금 논란의 여지가 있을 수 있다고 봅니다. 주식 매각 발표는 당연히 미행정부 공무원으로서 conflict of interest 때문이었을 텐데, 그 시점이 참 절묘했습니다. 주가가 폭등한 바로 뒤였으니 말이죠.

모더나가 CEPI의 지원을 받아 백신 디자인을 마치고 NIAID 스폰서로 임상 1상의 첫 환자 접종을 한 시점은 3/16이었고, 데이타 발표 일정에 대한 언급은 없었지만 임상 2상의 IND를 제출한 시점이 4/27, 이때 2상에 사용할 용량이 정해져 있었기 때문에 이때쯤 이미 결과를 어느 정도 알고 있었을 가능성은 있습니다. 다만 임상 1상 결과 발표를 모더나에서 하기는 했지만 NIAID 스폰서로 NIAID가 진행한 임상시험이었기 때문에 NIAID 쪽에서 전해 듣는 수준이었을 것으로 짐작하구요.

백악관에서 Operation Warp Speed를 처음 언급했던 시점은 렘데시비어 EUA 하루전인 4/29. 몬세프 슬라위가 Operation Warp Speed를 담당하게 된다는 언론 보도가 처음 나온 시점은 5/14입니다. 아마도 그 사이에 백악관과 접촉해서 가능성 타진하는 과정이 있었겠죠. 몬세프 슬라위가 모더나의 이사회를 사임한 시점과 공식 임명일은 5/15, 그리고 모더나의 임상 1상 발표는 5/18이었습니다.

몬세프 슬라위가 주식을 매도하기로 한 것은 당연히 임명 뒤이어야하기 때문에 지금 시점에 매도하는 것은 맞는 행동이지만, 모더나의 결과 발표 시점이 임명 이전이 아니고 후로 정해진 것은 어느정도 백악관과의 조율이 있었지 않을까 하는 의심은 듭니다. 더욱 절묘한 것은 5/17 방송된 CBS의 60 minute에서 제롬 파웰 FED 의장이 경제 회복의 전제 조건으로 백신을 언급했던 점이죠. 의심을 사기에 충분하다고 보여집니다.

하지만 일정을 조율하는 것과 데이타가 조작됐다거나 의미가 없다거나 폄하하는 것은 별개의 문제라고 봅니다. 사실 저는 개인적으로 6-7월 정도에 데이타가 나올 것으로 보고 있었기 때문에 조금 발표가 이른 느낌이 있었습니다. 실제 데이타를 봐도 45명 전부의 full 데이타가 나온건 아니죠. 제 개인적인 뷰는 몬세프 슬라위를 위해 발표를 뒤로 미뤘다기 보다는 백악관의 백신 뽐뿌질에 맞춰 조금 앞당겨 발표한 것이라고 보고 있습니다.