접종 스케쥴, 임상시험 사이트들의 코로나-19 확산 속도, 통계처리에 필요한 감염 환자수 등을 통해 계산. (주) Primary efficacy endpoint가 백신과 플라시보 접종 14일 후 첫 코로나-19 감염 발생 수치. 즉 플라시보에서 X명의 코로나-19 감염자가 발생하는 동안 백신 접종자는 Y명 발생, 이 둘을 비교해서 백신 접종시 Z%의 보호 효과가 있다, 이런식으로 중간 데이타가 나올 듯. 키는 통계처리에 충분한 정도로 감염자가 자연발생하는 것.

모더나가 Arbutus에 제기한 나노지질입자 (lipid nanoparticles, LNPs) 특허에 대한 무효소송에서 특허법원은 Arbutus의 손을 들어 줌. LNP는 모더나의 핵심 플랫폼인 mRNA를 신체에 투여후 세포에 전달하기 위해 필요한 껍데기로 코로나-19 백신 후보물질인 mRNA-1273을 비롯 대부분의 모더나 파이프라인에 사용되고 있음.

스토리가 아주 흥미로운데, 모더나는 2010년 캐나다의 Acuitas라는 작은 기업으로부터 이 기술을 라이선싱. Acuitas는 이 기술을 Arbutus로부터 라이선싱했고 모더나에 재라이선싱한 것. 문제는Acuitas가 라이선싱할 당시 네개의 특정 바이러스 백신에 대해서만 사용할 수 있도록 제한이 있었는데 모더나는 이 네개의 바이러스 백신 이외에 전방위로 이 기술을 사용하고 있었음.

목요일 장중 이 소식이 나간 후 Arbutus의 주가가 120% 상승하고 모더나는 -9% 하락했는데, 알고보니 이 소송으로 수혜를 입게된 곳은 따로 있었음. Arbutus는 2018년 Vivek Ramaswamy의 홀딩 기업 Roivant Sciences와 공동으로 Genevant를 설립 (지분 Arbutus 4: Roivant 6)하고 자사가 자체 개발중이던 B형 간염 백신을 제외한 LNP의 모든 사용권을 Genevant에 라이선싱. Genevant가 LNP 기술을 재라이선싱할 경우 Arbutus는 이 수익의 20%만 받게 됨.

BioNTech 역시 자사의 mRNA 후보물질들에 대해 LNP 기술을 사용중인데 이는 Genevant로부터 라이선싱한 것. 이 소식으로 모더나 주가가 꽤 빠지고 있는데 예상밖의 비용이 발생했지만 라이선싱하면 되기 때문에 큰 문제는 아님.

결과적으로 LNP를 사용한 코로나-19 백신이 많이 팔릴 수록 Vivek Ramaswamy의 Roivant Sciences는 아무것도 한 일 없이 앉아서 돈벌게 되는 구조.

Vivek Ramaswamy

모더나는 아직 명확한 입장을 내지 않고 있으나 아마도 결국은 Genevant로부터 라이선싱하게 될 듯. Roivant는 Genevant 이외에 여러 -vant로 끝나는 바이오텍 기업들을 보유중이며 그중 상장한 기업은 Axovant (AXGT), Myovant (MYOV), Urovant (UROV) 등이 있으며 이중 Myovant, Urovant의 지분은 지난해 일본의 수미모토 다이니폰 제약사에 매각.

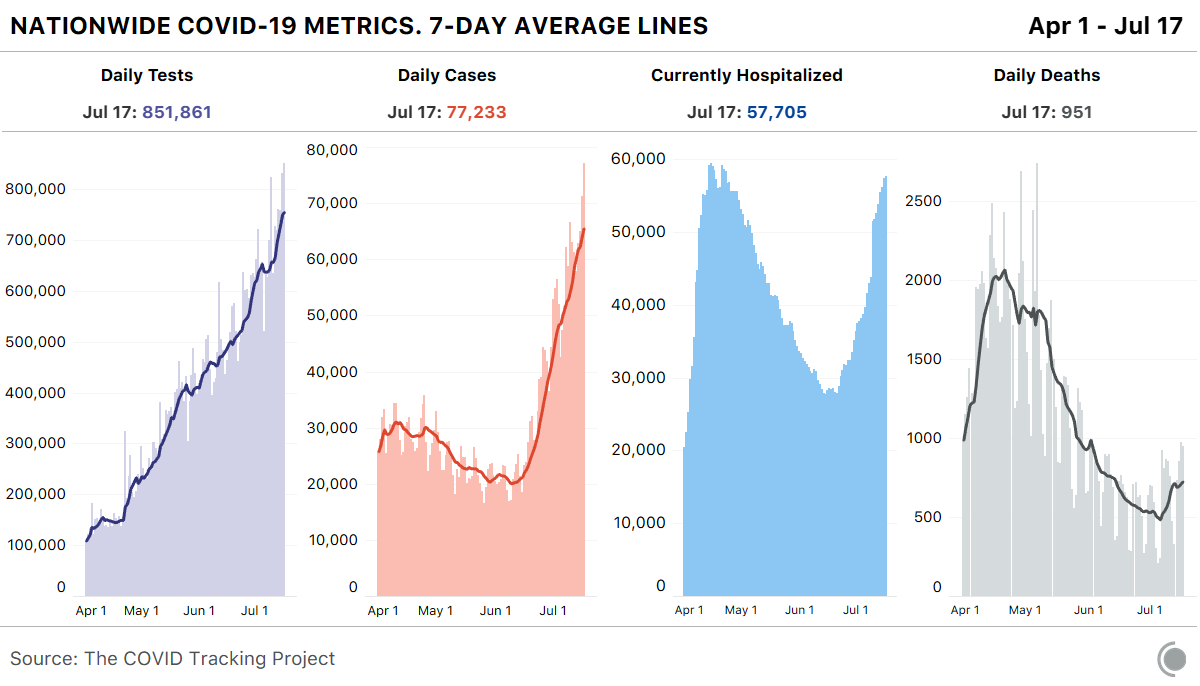

미국의 코로나-19 확진자수는 이번주에도 신고가 행진을 계속하고 있습니다. 이제는 일일 확진자 7만명을 넘었고 조만간 8만명을 뚫을 기세네요. 미국, 브라질, 인도의 확진자수 증가는 정말이지 대책이 없습니다. 브라질, 인도야 그렇다 쳐도 세계 최강대국 미국이 이런 꼴이라니..

이와중에도 아직도 마스크 쓰는 것이 무슨 대단한 개인 자유의 침해인양 생각하는 사람들이 많습니다. 조지아 주지사가 아틀란타 시장이 마스크 착용을 의무화한다는 명령을 내린 것에 대해 고발을 했네요. 정말 꼴볼견입니다.

누구나 다 알고 있었지만 공식화되지는 않았던 무증상 감염 젊은 성인들에 의한 확산이 문제라는 것을 CDC와 안소니 포치 박사가 이제는 공공연하게 말합니다. 그래도 미국인들은 별로 달라질 기미가 안보입니다.

이제 새 교육년도의 시작이 한달 앞으로 다가와있어서 학교 개학을 어떻게 할 것인지에 대해서도 미국내에서 많은 논란이 진행중인데, 여기서도 정치적 입장에 따라 어떻게 해야한다는 것이 갈리니 참 이나라 어렵습니다.

이제는 미국의 코로나-19 사망자 숫자도 증가 추세인 것이 확연해졌네요.

이번 주 제약-바이오 업계의 COVID-19 관련 주요 이슈로는 단연 모더나의 백신 임상 1상 논문 발표와 다음주로 예정된 아스트라제네카/옥스포드의 백신 임상 1상 논문 발표였습니다. 그 영향으로 백신 개발 관련 종목들의 주가가 이번주 크게 상승했습니다.

더불어 이번주 (7/15 경) 발표가 예상됐던 Pfizer/BioNTech 백신 독일 임상 1상 데이타가 아직 발표 안됐습니다. 아마도 다음주에 발표가 되지 않을까 싶은데, 다음주 월요일에 AstraZeneca/Oxford 백신의 The Lancet 학술지 발표가 예정되어 있어서 다음주 역시 백신으로 인한 변동성이 예상됩니다. 아마도 이번주 모더나 처럼 조정을 받고 있는 증시의 하단을 받쳐주는 역할을 하지 않을까 싶네요.

이번주 바이오텍 이슈들과 지난주 COVID-19 이슈에 대해서는 아래 링크를 참고해 주세요.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 궁금한 내용이나 제안이 있으신 분들은 언제든 댓글로 알려주시기 바랍니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

Taiwan Liposome Company (NASDAQ:TLC): 흡입용 HCQ와 정맥 주사용 HCQ를 쥐에 투여 후 비교 분석한 결과 폐에서의 HCQ 노출도가 30배 증가하고 반감기도 2.5배 증가하지만 혈액과 심장 노출이 적어 부작용 가능성이 줄어든다는 약동학(PK) 연구 결과를 bioRxiv에 개제.

CytoDyn (OTCQB:CYDY): HIV 치료제 후보물질 leronlimab의 임상 2상 데이타를 이번중 lock/unblind할 예정. 임상 3상 안전성 데이타에 대한 Data Safety Monitoring Committee는 다음주로 예정. HIV에 대한 Lenolimab의 승인신청서는 이번주 FDA로부터 RTF 받음. Leronlimab은 CCR5 저해제.

Moleculin Biotech (NASDAQ:MBRX): WP1122의 개발을 위해 Sterling Pharma USA와 WP1122의 생산 계약 체결. WP1122는 지난 4월 독일의 University of Frankfurt에서 배양세포에서 SARS-CoV-2의 증식을 완전히 억제한다고 발표했던 2-DG라는 물질의 전구물질. 2-DG의 경우 체내에서 너무 빨리 대사가 진행되버려 효과를 보기 어려운 반면 WP1122는 체내에 오래 남아있을 수 있음. Moleculin Biotech은 조만간 IND 제출 예정.

Cytokine Storm/ARDS 치료제

※Cytokine Storm: 병원균 등에 의해 촉발된 과도한 면역작용에 의해 면역 시스템이 환자 자신의 기관을 공격하는 증상. 세포치료 항암제 CAR-T에서 주로 발견되는 부작용으로 관심을 받음.

※ARDS (Acute Respiratory Distress Syndrome): 급성호흡곤란증후군. COVID-19의 주 사망원인이며 Cytokine Storm과 연관되어 있을 것으로 추정.

Biocon (OTC:BCNQY), Equillium (NASDAQ:EQ): 인도의 Biocon이 인도의 DCGI로부터 COVID-19로 인한 사이토카인 폭풍에 대한 Itolizumab의 제한적 긴급 사용 허가를 받음. 이번 허가는 임상시험 시작 120일 만에 이루어짐. 또한 임상 시험 결과도 발표. 인도의 네군데 병원에서 randomized, controlled, open-label로 30명의 중등-중증 코로나-19 입원 환자들을 대상으로 진행된 임상시험에서 20명의 Itolizumab + 지지요법 (best supportive care, BSC) 투여군의 1개월차 사망자 0명, 반면 지지요법 투여군 10명에서는 사망자 3명 발생. Itolizumab은 Biocon이 Equillium로부터 라이선싱한 후보물질. Equillium은 글로벌 임상시험을 진행하겠다고 발표. Itolizumab은 면역 관문을 조절하는 CD6 저해 항체. 이 발표로 Equillium의 주가는 하루에 700%가 넘게 상승.

Rigel Pharmaceuticals (NASDAQ:RIGL): 영국의 Imperial College London에서 Rigel의 fostamatinib의 코로나-19 폐렴에 대한 임상시험을 연구자 스폰서 (IST)로 시작한다고 발표. IST 임상시험은 fostamatinib, ruxolitinib (Jakafi, Novartis/Incyte), 표준치료 세개의 arm으로 진행. Rigel은 fostamatinib을 제공할 예정. 한편 MIT의 Broad Institute와 하버드 대학의 연구자들이 FDA 승인 의약품들을 대상으로 MUC1을 감소시키는 물질을 스크린한 결과 3,713개의 물질들 중 fostamatinib이 유일하게 MUC1을 감소시켰음. MUC1은 급성 폐 손상 (acute lung injury, ALI)과 ARDS 발병에 대한 바이오마커. Fostamatinib은 면역세포의 신호전달에 관여하는 SYK의 저해제로 Tavalisse 라는 브랜드명으로 만성 면역성 혈소판 감소증 (immune thrombocytopenia, ITP)에 대해 FDA 승인을 받은 의약품. 아마도 조만간 미국에서의 임상시험 시작 발표가 나올 듯. 대부분의 기업들은 자사 후보물질을 자기 돈 들여 무작정 코로나-19에 테스트해보는데, 이렇게 남들이 해주는걸 거저먹는 케이스도 있음.

Akebia Therapeutics (AKBA): 코로나-19 ARDS에 대해 vadadustat의 임상 3상 시작. 코로나-19로 인한 저산소증 입원 환자 300명을 대상으로 진행될 예정. vadadustat은 HIF-PHI 저해제로 만성 신부전에 대해 임상 3상을 진행 중. 일본에서는 이미 승인을 받았고 발표된 두개의 임상 3상 모두 긍정적인 결과를 얻었음. HIF-PHI 저해는 신체를 고지대에서와 유사한 컨디션으로 만들어 적혈구 생산을 증가시키고 산소 공급을 원활하게 하는 효과가 있음.

Humanigen (OTCQB:HGEN), Catalent (NYSE:CTLT): GM-CSF 항체 lenzilumab의 개발, 생산, 상업화에 대해 Catalent와 협업 계약 체결. lenzilumab은 4월 FDA로부터 compassionate use에 대해 허가 받았고 6월 12명의 COVID-19 환자에 대한 임상시험에서 중위 회복기간 5일, 중위 퇴원 기간 5일, 생존율 100%를 보인다는 결과를 발표했음. lenzilumab은 사이토카인 폭풍에 관여하는 GM-CSF 저해 항체.

※ Compassionate use: 임상시험에 참여하지 않은 환자들에게 개발중인 미승인 신약 후보물질을 사용하도록 허용하는 조치.

기타 치료제

Heron Therapeutics (HRTX): 코로나-19 초기 입원환자에 대한 aprepitant의 임상 2상 GUARDS-1를 시작. 100명을 대상으로 14일차 플라시보 대비 퇴원율을 볼 예정이고 1차 종료일은 9월. Apparent은 NK1 저해제로 중추신경계에서 오는 신호 전달을 막는 물질. Cinvanti라는 브랜드명으로 화학치료에 의한 구토, 어지럼증에 대한 치료제로 사용되는 항구토제. Merck도 동일 API의 Emend 라는 제품을 판매중. 근데 이게 어떤 기제로 코로나-19 치료에 사용되는지 도무지 이해가 안감. 그래서 기타로 분류.

백신

Moderna (NASDAQ:MRNA), Sanofi (NASDAQ:SNY), Johnson & Johnson (NYSE:JNJ), BioNTech (NASDAQ:BNTX), CureVac: 유럽연합이 다섯개의 코로나-19 백신 개발사와 백신 선구매를 위한 협상중이라고 유럽연합 보건 장관이 밝힘. J&J, 사노피와의 협상에 가장 진척이 있는데 J&J로부터 200M, 사노피로부터 300M 도즈 구매를 협상 중. AstraZeneca와는 이미 지난달 400M 도즈 구매 계약 체결.

Altimmune (NASDAQ:ALT): 비강분무용 코로나-19 백신 후보물질 AdCOVID 전임상 결과 발표. 쥐에서 한번의 접종 후 14일 만에 혈중 IgG 항체 타이터 800 µg/mL 이상 발생. 28일차 중화항체 타이터는 FDA에서 혈장치료 개발을 위해 권고한 타이터의 두배 이상 발생. 또한 기관지 폐포 세척액 (bronchoalveolar fluid)의 점막 IgA 항체가 29배 증가. 기관지 점막 IgA 항체는 기관지를 통한 바이러스의 확산을 막는데 필요. 기관지에서 CD8+, CD4+ T 세포와 수지상 세포 (dendritic cells), NK 세포의 증가가 확인됐고 림프절에서는 germinal center, memory B cells, T follicular helper cells 등이 관찰되서 항체 기억 작용이 일어나고 있음을 암시. T 세포 반응에 대한 결과는 몇주 뒤 나올 예정. AdCOVID는 Spike 단백질의 수용체 결합 부위 (RBD)를 항원으로 사용한 비강을 통해 분무하는 백신. 임상 1상을 위한 제조를 시작했고 임상 1상은 4분기 시작할 예정. 지난주 리뷰에서도 언급했지만 코로 감염되는 바이러스에 대해 코로 분무하는 백신이라 개인적으로 관심이 많은 종목. 개인적으로 보유 중이지만 $5에 싸게 들어가서 맘편히 즐기고 있음. 이미 많이 올랐으니 관심있는 분들은 신중하게 생각해서 들어가시길. 매수/매도 추천 아님.

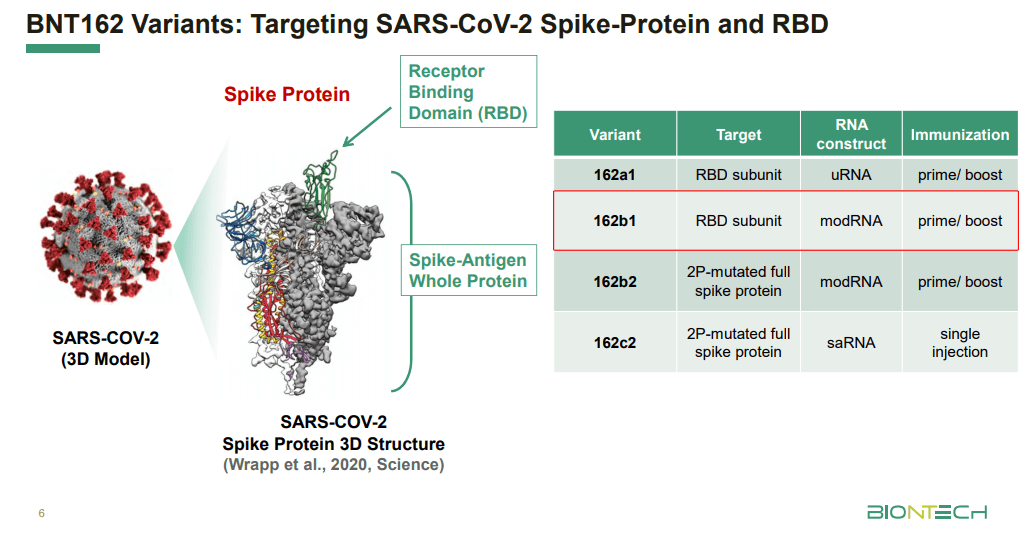

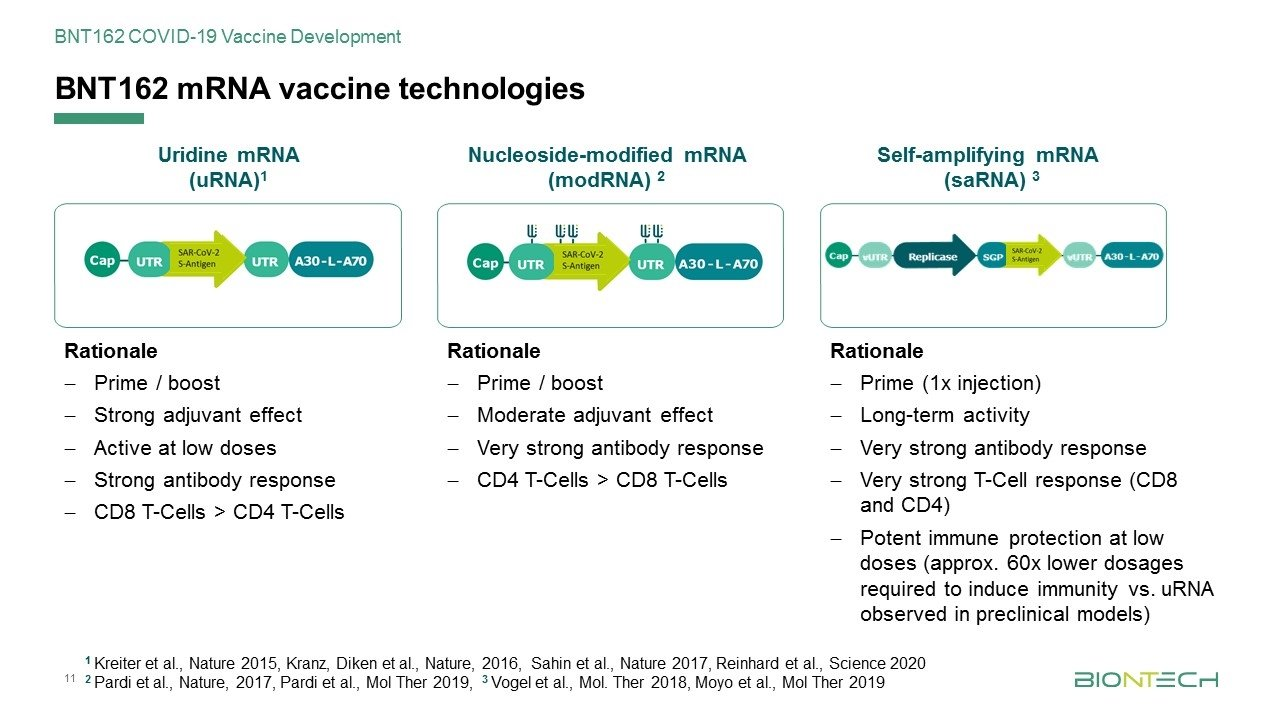

Pfizer (NYSE:PFE), BioNTech's (NASDAQ:BNTX): FDA가 임상시험중인 네개의 코로나-19 백신 후보물질들 가운데 BNT162b1와 BNT162b2에 대해 Fast Track 지정. Fast Track 지정이 되면 FDA와 보다 빈번한 논의가 가능하고 rolling review가 가능. 2주전 발표한 데이타는 BNT162b1의 임상1/2상 데이타. 당시 2주후 BNT162b1의 독일 임상 1/2상 데이타를 발표한다고 했는데 지난주에 안했으니 아마도 다음주에 나올 듯. 이 데이타에는 T 세포 반응도 포함될 예정. 개인적으로는 BNT162c2의 결과가 궁금. 네개 후보물질과 각 플랫폼의 차이점은 아래 그림 두장에.

※ Rolling submission: 신속 승인 지정을 받은 후보물질들에 대해 NDA 완료 이전에라도 각 섹션이 완료될 때마다 섹션별로 승인신청 접수시키는 프로세스

Tonix Pharmaceuticals (NASDAQ:TNXP): 캔자스 주립대와 코로나-19 백신과 T세포 반응 활성화를 위한 CD40 리간드 개발에 대한 협업 계약 체결. 백신 후보물질은 bovine parainfluenza virus (소 인플루엔자 유사 바이러스)의 껍데기에 SARS-COV-2의 Spike 단백질이 발현되도록 한 생바이러스 백신.

IMV (NASDAQ:IMV): Health Canada가 코로나-19 백신 후보물질 DPX-COVID-19의 임상 1상 시작을 허가. DPX-COVID-19는 Spike 단백질의 돌연변이가 일어나지 않는 부위에서 골라낸 네개의 펩타이드로 구성. 임상 1상은 올 여름, 결과는 가을에 예상.

Moderna (MRNA): 3만명을 대상으로 한 코로나-19 백신 후보물질 mRNA-1273의 임상 3상을 7/27에 시작. 접종은 100 µg 28일 간격 두차례. 또한 임상 1상 결과를 NEJM에 발표. 자세한 내용은 따로 포스팅을 작성했으니 아래 링크 참조. 한가지만 첨언하면, 145명의 임상시험에서 왜 45명만 발표했냐, 왜 56세 이상은 발표 안했냐 등의 비판이 더러 있던데, 임상시험 프로토콜을 확인해 보면 애초에 18-55세 45명으로 2/21에 시작했고, 55세 이상은 4/30 이후에 추가된 것. 애초의 arm은 총 3개였는데 현재는 13개로 증가해 있음. 환자 모집도 아직 진행 중. 즉 비판한 부분들은 아직 진행중이라는 점. 아마도 두달 쯤 뒤에 발표될 것 같음.

AstraZeneca (NYSE:AZN): 영국의 방송국 ITV에서 AstraZeneca와 옥스포드 대학이 공동 개발중인 백신 후보물질 AZD1222가 중화항체 뿐만 아니라 T 세포 반응도 일으키고 The Lancet에 임상시험 결과가 발표될 것이라고 보도. 이후 로이터가 The Lancet 대변인으로부터 7/22 월요일에 논문이 발표된다고 컨펌. 참고로 The Lancet은 90년대까지는 넘버1, 현재는 NEJM에 이은 넘버2 의학 전문지. 한편 가디안지에 의하면 옥스포드대학 팀이 challenge trials을 계획하고 있다고 함. Challenge trials은 백신 접종 후 병원균을 감염시켜 실제로 백신의 효과가 있는지를 보는 임상시험으로 코로나-19의 경우 아직 확실한 치료제가 없기 때문에 불가능할 것으로 보고 있음. 덱사메타손이 치명율을 감소시킨다는 연구결과 역시 옥스포드에서 나온지라, 아마도 덱사메타손 믿고 그러는 듯???

Applied DNA Sciences (NASDAQ:APDN): Takis Biotech와 공동 개발중인 다섯개의 LinearDNA 코로나-19 백신 후보물질이 모두 쥐에서 14일차에 Spike 단백질에 대한 IgG 항체를 발생시켰고 38일차에 크게 증가한다고 발표.

Sinopharm: 중국의 Sinopharm이 두바이 Sheikh Khalifa Medical City에서 15,000명을 대상으로 하는 코로나-19 백신 후보물질의 임상 3상 접종 시작. Sinopharm 직원 1000명 이상과 경영진들도 임상시험에 참여. 이는 모더나 보다 빨리 세계 최초로 시작된 백신 임상 3상.

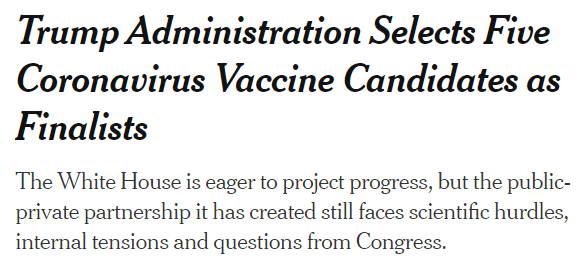

뉴욕 타임즈 보도에 의하면 백악관에서 Operation Warp Speed에 포함될 최종 다섯개의 프로그램을 선정했다고 합니다.

선정된 다섯 프로그램은 아래와 같습니다.

Moderna (MRNA): mRNA-1273 임상 1상, 2상 동시 진행 중. 3상 조만간 시작.

AstraZeneca (AZN)/Oxford University: AZD1222 임상 1/2상 진행 중. 6월중 첫 데이타 공개.

Johnson & Johnson (JNJ): 9월에 1상 시작 예정.

Merck (MRK): 아직 전임상. 공개된 일정 없음.

Pfizer (PFE)/BioNTech (BNTX): BNT162 임상 1/2상 진행중.

위 다섯 프로그램에 대해서는 현재까지 지원된 자금에 추가로 CARES Act에 의거해서 자금이 지원될 예정이라고 합니다. MRNA, AZN/Oxford, JNJ에 지금까지 지원된 금액이 $2.2B라고 하네요.

프로그램당 3만명을 동원해서 임상 3상을 고속으로 진행하고, 제조는 그 이전부터 시작해서 결과가 나오면 바로 접종할 수 있도록할 계획이라고 합니다.

올해 안에 개발을 완료하겠다고 했으니 위 다섯 중 J&J, Merck는 불가능해 보이고 나머지 셋 중에 어쨌든 뭔가가 하나 나오겠네요.

오늘 시장이 랠리를 하는 가운데 바이오텍은 홀로 하락했는데요, 위에 포함된 종목들은 큰 폭의 움직임이 없었던 반면 포함되지 못한 소형 백신 개발 기업들의 주가는 큰 폭으로 하락했습니다.

포함되지 못한 주요 기업들을 보면, Sanofi와 백신 명가 GSK, Translate Bio가 공동으로 진행하는 프로그램이 포함되지 않고 뒤늦게 개발을 시작한 Merck가 포함된 점이 가장 큰 의외였습니다. 특히나 Sanofi는 미 보건복지부 산하 BARDA로부터 자금을 지원받는 프로그램인데도 말이죠. 아마도 Tranlate Bio 역시 mRNA 백신인데 이미 mRNA 백신인 모더나와 Pfizer의 백신이 임상에 진입해 있기 때문이 아닐까 싶네요.

임상시험을 시작한 기업들 가운데에는 중국 기업들을 제외하면 Novavx와 Inovio가 포함되지 못했습니다.

이밖에 Novartis (NVS)가 포함되지 못했고 마이너 플레이어들로는 Altimmune (ALT), Arcturus Therapeutics (ARCT), Vaxart (VXRT), Vir Biotechnology (VIR), Soligenix (SNGX), Dynavax (DVAX)등이 포함되지 못했습니다.

아래는 위 기업들의 오늘 하루 (6/3) 주가 변동 및 임상시험 진행 단계, 데이타 발표 일정입니다.

어제 모더나 급등 이후 $1.2B 규모의 유상 증자를 발표하고, 트럼프 행정부의 Operation Warp Speed를 맡게된 이전 모더나 이사회 멤버 몬세프 슬라위가 보유 주식 매각을 발표해서 사람들 말이 많습니다, 특히 한국 분들이요.

이 두가지 이슈에 대해 간단하게 정리해보겠습니다.

유상 증자

이 부분은 간단합니다. 아마도 미국 바이오텍의 생리에 대해 익숙치 않은 분들이 이에 대해 왈가왈부 하시는 것 같은데요, 몇몇 수익을 내는 극소수의 대형 바이오텍을 제외한 모든 미국의 바이오텍은 주가가 급등하면 유상 증자를 합니다.

그 시점은 임상시험 결과 발표로 인한 급등 하루, 이틀 뒤인 경우가 대부분입니다. 당연히 주가가 높을 때 주식을 팔아야 같은 수의 주식을 팔아도 더 많은 자본을 유치할 수 있고, 주식 희석 효과도 덜해지겠죠. 오히려 임상시험 데이타 발표가 임박했는데 유상증자를 발표하는 기업은 한번 의심해볼 수 있습니다.

바이오텍은 아마도 미국 증시 내에서 매출없이 상장하는 유일한 산업군이 아닐까 싶습니다. 산업 자체가 제품 (신약) 개발에 오랜 기간이 걸리다 보니 그럴 수 밖에 없는 것 같은데요, 매출이 없고 연구개발 기간 동안 계속해서 자금이 필요하기 때문에 주로 유상 증자라는 수단을 이용해서 자본금을 충당합니다. 거의 1년에 한번은 한다고 보시면 됩니다.

기업이 자금을 모으는 방법은 회사채 발행, 유상증자, 투자금 유치, 대출 등이 있을텐데요, 바이오텍은 매출이 없기 때문에 당연히 신용 등급은 최하고, 회사채 발행을 못합니다. 그래서 그 다음 수단인 유상증자를 하는거죠. 유상증자마저 못하게 되는 기업들은 대출을 받게 되는데 여기까지 간 기업들은 정말 위험합니다. 바이오텍 투자시 대출이 있는지는 꼭 확인하셔야합니다.

모더나가 BARDA로부터 $483M을 지원받고도 유상증자했다고 뭐라하시는 분들도 계시던데, 이 금액은 코로나-19 백신 mRNA-1273 개발 및 생산시설 확충을 위한 금액이고, 모더나는 mRNA-1273 이외에도 20여개의 파이프라인을 보유한 기업입니다.

1분기 실적보고 현재 보유한 현금 및 현금성 자산이 $1.7B으로 임상단계 바이오텍으로는 엄청나게 큰 자금을 보유하고 있지만, 광범위한 파이프라인 덕에 1개를 제외한 모든 파이프라인이 초기 임상임에도 1분기 운영비만 $139M을 지출했습니다. 보통의 3-4개 파이프라인을 지난 소형 바이오텍은 대개 $20~30M/분기 정도의 운영비를 지출합니다. 차츰 후기 임상으로 넘어가는 파이프라인들이 있기 때문에 이 비용은 향후 계속 증가하게 됩니다. 모더나 입장에서는 물들어올 때 노젓는 것은 당연한 행동입니다.

몬세프 슬라위의 주식 매각

이부분은 조금 논란의 여지가 있을 수 있다고 봅니다. 주식 매각 발표는 당연히 미행정부 공무원으로서 conflict of interest 때문이었을 텐데, 그 시점이 참 절묘했습니다. 주가가 폭등한 바로 뒤였으니 말이죠.

모더나가 CEPI의 지원을 받아 백신 디자인을 마치고 NIAID 스폰서로 임상 1상의 첫 환자 접종을 한 시점은 3/16이었고, 데이타 발표 일정에 대한 언급은 없었지만 임상 2상의 IND를 제출한 시점이 4/27, 이때 2상에 사용할 용량이 정해져 있었기 때문에 이때쯤 이미 결과를 어느 정도 알고 있었을 가능성은 있습니다. 다만 임상 1상 결과 발표를 모더나에서 하기는 했지만 NIAID 스폰서로 NIAID가 진행한 임상시험이었기 때문에 NIAID 쪽에서 전해 듣는 수준이었을 것으로 짐작하구요.

백악관에서 Operation Warp Speed를 처음 언급했던 시점은 렘데시비어 EUA 하루전인 4/29. 몬세프 슬라위가 Operation Warp Speed를 담당하게 된다는 언론 보도가 처음 나온 시점은 5/14입니다. 아마도 그 사이에 백악관과 접촉해서 가능성 타진하는 과정이 있었겠죠. 몬세프 슬라위가 모더나의 이사회를 사임한 시점과 공식 임명일은 5/15, 그리고 모더나의 임상 1상 발표는 5/18이었습니다.

몬세프 슬라위가 주식을 매도하기로 한 것은 당연히 임명 뒤이어야하기 때문에 지금 시점에 매도하는 것은 맞는 행동이지만, 모더나의 결과 발표 시점이 임명 이전이 아니고 후로 정해진 것은 어느정도 백악관과의 조율이 있었지 않을까 하는 의심은 듭니다. 더욱 절묘한 것은 5/17 방송된 CBS의 60 minute에서 제롬 파웰 FED 의장이 경제 회복의 전제 조건으로 백신을 언급했던 점이죠. 의심을 사기에 충분하다고 보여집니다.

하지만 일정을 조율하는 것과 데이타가 조작됐다거나 의미가 없다거나 폄하하는 것은 별개의 문제라고 봅니다. 사실 저는 개인적으로 6-7월 정도에 데이타가 나올 것으로 보고 있었기 때문에 조금 발표가 이른 느낌이 있었습니다. 실제 데이타를 봐도 45명 전부의 full 데이타가 나온건 아니죠. 제 개인적인 뷰는 몬세프 슬라위를 위해 발표를 뒤로 미뤘다기 보다는 백악관의 백신 뽐뿌질에 맞춰 조금 앞당겨 발표한 것이라고 보고 있습니다.

Moderna에 대해 두번째 포스팅을 하게 되네요. 모더나가 오늘 SARS-CoV-2 감염에 대한 백신 임상 1상 첫 데이타를 발표했습니다. 결과는 한국 언론에도 나왔으니 궂이 반복하지 않겠습니다. 모더나의 결과에 시장은 환호했고, 주말 동안 FED 의장 제롬 파월이 FED는 아직 남아있는 수단이 많이 있고 무엇이든 할 준비가 되어있다는 언급을 했다는 소식과 더불어 S&P이 무려 3.15%나 급등하면서 4/29에 기록했던 단기 고점 2954를 장중 넘어서며 3/23 저점 이후 최고점을 기록했습니다. S&P500은 3/23 이후 25% 상승했고, 2/19 기록한 사상 최고점까지는 불과 12%만 남겨놓은 상태입니다. 모더나 역시 19.96% 상승하며 사상 최고치인 $80에 마감했고 시가총액 약 $30B까지 올라왔습니다.

오늘 포스팅은 모더나의 이번 임상시험 결과가 어땠고, 어떤 기업이고 어떤 기술력을 가지고 있는지 등에 대한 포스팅이 아닙니다. 모더나가 어떤 기업인지에 대해서는 예전에 IPO 당시 작성한 포스팅을 참조하시면 좋을 것 같습니다.

위에 언급했듯이 모더나는 오늘 종가 기준 $30B을 살짝 못미치는 시가 총액으로 장을 마감했습니다. 장중에는 $30B 위로 올라가기도 했었구요. 모더나의 시총 $30B은 나스닥 바이오텍 인덱스 NBI에 포함된 종목들 중 상위 7위에 해당하는 규모입니다.

아래 표에서 보시듯 1~6까지는 6위 일루미나를 제외하면 모두 블락버스터 의약품 한두개 이상 보유한 거대 바이오텍들이고 일루미나는 세계 최대의 유전자 시퀀싱 기기 제작업체입니다. 모더나의 아래쪽에 위치한 기업들을 보더라도 20위권에서 제품판매/로열티 매출이 없는 기업은 모더나가 유일하고 흑자기업들도 수두룩합니다. 한마디로 모더나의 현재 기업가치는 조금 심하게 부풀려져있다는 의심을 지울 수가 없습니다.

심볼

이름

시가총액 ($)

제품판매/로얄티 매출

이익

1

AMGN

Amgen, Inc.

137.17B

Yes

흑자

2

GILD

Gilead Sciences, Inc.

93.78B

Yes

흑자

3

VRTX

Vertex Pharmaceuticals Incorporated

73.67B

Yes

흑자

4

REGN

Regeneron Pharmaceuticals Inc

63.04B

Yes

흑자

5

BIIB

Biogen Inc

51.55B

Yes

흑자

6

ILMN

Illumina, Inc.

50.59B

Yes

흑자

7

MRNA

Moderna Inc

29.70B

No

적자

8

SGEN

Seattle Genetics, Inc.

27.52B

Yes

적자

9

ALXN

Alexion Pharmaceuticals, Inc.

22.68B

Yes

흑자

10

INCY

Incyte Corporation

20.97B

Yes

흑자

11

GRFS

Grifols SA - ADR ADR Class B

19.33B

Yes

흑자

12

GMAB

GENMAB A/S/S ADR

18.91B

Yes

흑자

13

BMRN

BioMarin Pharmaceutical Inc.

17.25B

Yes

적자

14

ALNY

Alnylam Pharmaceuticals, Inc.

16.63B

Yes

적자

15

GLPG

GALAPAGOS NV/S ADR

14.22B

Yes

흑자

16

BGNE

Beigene Ltd

12.67B

Yes

적자

17

NBIX

Neurocrine Biosciences, Inc.

11.55B

Yes

흑자

18

SRPT

Sarepta Therapeutics Inc

11.45B

Yes

적자

19

TECH

BIO-TECHNE Corp

10.20B

Yes

흑자

20

GH

Guardant Health Inc

8.93B

Yes

적자

현재 모더나의 가장 앞서있는 파이프라인은 CMV 감염에 대한 백신 후보물질 mRNA-1647로 임상 2상을 진행중이고 올해 3분기에 데이타 발표 예정입니다. 임상 3상을 거쳐 FDA 승인을 받으려면 최소한 2022년은 되야할 것으로 전망되고 있습니다.

하지만 COVID-19가 발생하면서 모더나는 mRNA 플랫폼의 장점을 십분 활용, 가장 빠르게 백신의 임상시험에 돌입했고, 가장 먼저 임상시험 데이타를 발표했으며, 모든일이 순조롭게 진행된다면 올해말 임상 2상 데이타를 바탕으로 EUA를 기대할 수도 있습니다.

주변 여건도 호의적입니다. 경제 재개와 맞물려 상황이 급박한 만큼 각국 보건 당국에서는 항체 생성 및 지속성에 대한 데이타가 조금 부족하더라도 안전성에 문제가 없다면 렘데시비어의 경우에서 보듯이 승인을 해줄 가능성이 충분히 있습니다.

더군다나 현재 진행중인2분기내 시작 예정인 임상 2상과 올 여름 시작 예정인 임상 3상은 미국 보건복지부 산하 BARDA의 자금을 지원받아 진행하게 됩니다. 임상 1상은 백악과 COVID-19 TF 팀에서 대중들로부터 가장 신뢰를 받았던 감염병 전문가 안토니 포치 박사가 수장으로 있는 NIAID에서 진행했습니다.

지난주 백악관에서 발족시킨 Operation Warp Speed의 수장을 맡게된 GSK 출신 백신 전문가 몬세프 슬라위 박사는 얼마전까지 모더나의 이사회에 몸담고 있었습니다 (Operation Warp Speed를 맡기 위해 사임). 이렇듯 정치적인 연줄도 충분합니다.

모더나라는 기업이 주목받은 것은 mRNA 플랫폼이라는 기술 때문입니다. mRNA를 나노파티클로 포장해서 인체에 투입함으로써 환자의 몸 스스로가 주입된 mRNA로부터 therapeutic protein을 만들어내게 한다는 mRNA therapeutics는 항체, 재조합 단백질 등으로 대변되는 biologics의 단점 – 공정에 들어가는 기간과 비용 문제를 깔끔하게 해결해줄 수 있을 뿐만 아니라 기존의 항체, 재조합 단백질로는 불가능했던 여러 유형의 단백질들에도 적용될 수 있어서 주목을 받았습니다.

하지만 모더나가 이 분야의 선두기업이라는 점에서 알 수 있듯이 아직까지 보건당국의 승인을 받은 mRNA 기반 의약품은 전무합니다. 핵산 의약품이라는 공통점을 지니는 siRNA, antisense RNA 의약품들이 있기는 하지만 작용기제가 완전히 다릅니다.

그래서 이번 기회는 모더나에게 매우 중요합니다. mRNA-1273이 성공적으로 개발된다면 첫 mRNA 의약품으로 등록되면서 개념증명을 이룰 수 있고, 이는 더 많은 수의 대형 제약사들이 의심없이 이 개념을 받아들이면서 라이선싱 계약을 원하게 될 것입니다.

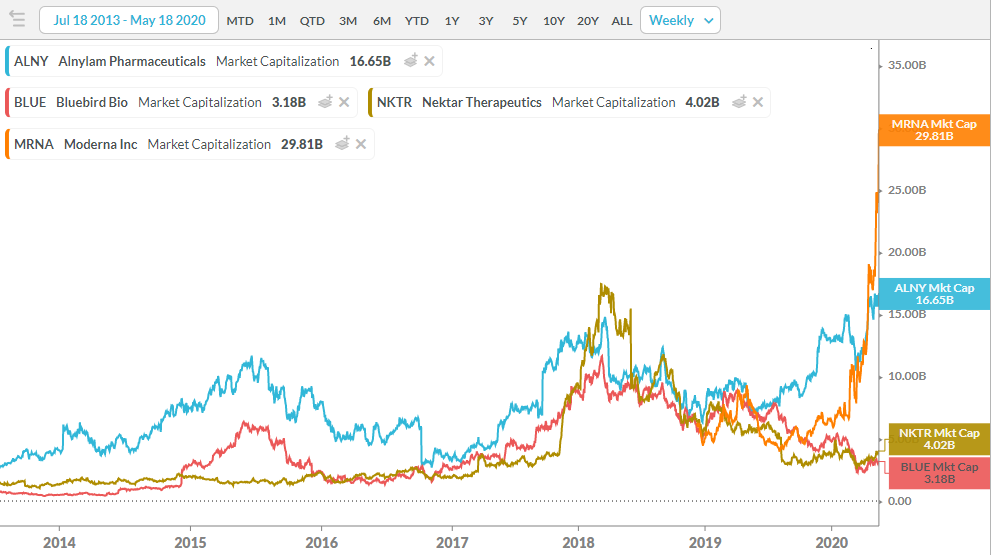

지금까지는 모든 것이 핑크빛으로 보이고 $30B에 달하는 시가총액이 이를 말해주고 있습니다. 최근 몇년 사이 모더나와 유사한 케이스로 시가총액이 크게 상승했던 기업들로는 Alnylam, Bluebird, Nektar 등이 있습니다.

Alnylam은 위에서 언급했던 siRNA의 선두 기업으로 2018년 8월 첫 siRNA 의약품 Onpattro가 FDA 승인을 받았습니다. 그러나 승인을 받기 한참 전인 2015년에 $11B의 시가총액까지 순전히 기대감에 의한 상승을 기록했었고, Onpattro가 승인을 받기 직전 역시 승인에 대한 기대감에 $15B까지 시가총액이 상승했습니다. 현재는 Onpattro를 비롯 두종의 승인 의약품과 두종의 승인 대기 의약품을 가지고 있고 사상 최고가 행진을 기록중이지만, 2015년 고점과 2018년 고점 후 두번의 큰 폭의 하락을 경험한 바 있습니다.

Bluebird Bio는 렌티바이러스를 이용한 CAR-T 및 유전자/세포 치료제 분야의 선두 기업으로 현재는 두종의 후보물질이 승인 심사중입니다. 하지만 승인심사에 들어가기 한참 전 2018년 초에 $11B까지 시가 총액이 상승했었습니다. 순전히 기대감에 의한 상승이었고 지금은 약 $3B 정도로 시가총액이 쪼그라들어있는 상태입니다. 아마도 두 후보물질이 승인을 받고 (Zynteglo는 유럽에서 작년말에 승인을 받았지만 아직 의미있는 매출을 내고 있지 못합니다) 본격적으로 매출에 대한 그림이 나온다면, 아마도 그때부터는 상승 탄력을 받을 수 있을 것 같습니다.

Nektar는 2018년 초 Bristol-Myers Squibb과 역대 최고액 선수금의 라이선싱 계약을 맺으며 일약 시가총액이 $17B까지 올라갑니다. NKTR-214가 블락버스터 면역관문억제제 Opdivo가 반응하지 않는 암들에 대해 반응률을 높여줄 수 있다는 기대감에 크게 상승했지만 이후 후속 데이타들이 실망스럽게 나오면서 크게 하락하게 됩니다. 최근에는 괜챦은 데이타들이 나오고 있지만 주가는 다시 회복하지 못하고 있으며 S&P500에서도 제외가 됐습니다.

출처: Koyfin

모더나의 주가는 앞으로 어떤 모습을 그리게 될까요? 아직 보여준 것 보다 보여줄 것이 더 많은 모더나에게 $30B이라는 기업가치는 분명 너무 과도해 보입니다. 그렇다고 당장 밑으로 고꾸라질 것 같지도 않습니다. 이제 겨우 임상 1상 중간 결과를 발표했고 아직 2상, 3상이 남아있으니 말이죠. 하지만 지금의 기업가치가 계속 유지될 수는 없을 것 같습니다. 언제까지 유지될지는 좀 더 지켜봐야겠습니다.

일단은 장마감 후 $1B 규모의 유상 증자를 하면서 주가는 조금 내려가고 있네요. 바이오텍은 보유 현금이 충분하건 아니건 기회가 되면 (주가가 급등하면) 항상 유상증자를 합니다. 적자 기업의 숙명입니다. 하지만 주가가 급등해서 하는 경우에는 크게 신경쓰지 않으셔도 됩니다.