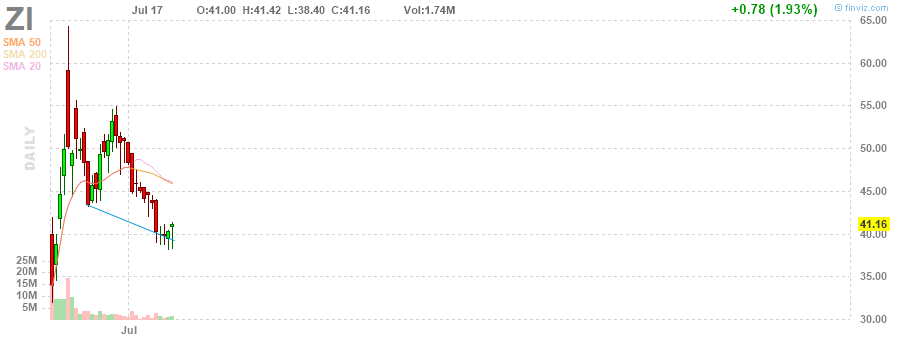

글로벌 인터넷 기업 비교표 (시총순)

바이오 이외 섹터/산업군

2021. 6. 27. 00:01

약 장 수

미국 제약-바이오 주식 텔레그램 https://t.me/yakjangsu 네이버 https://blog.naver.com/woojkim71

BoA의 3/16자 자료.

위 자료를 토대로 간단한 피어 그룹 밸류에이션 비교 차트를 만들어봤음.

간단히 설명하면 EV/Sales와 매출 증가율을 그래프로 그린 것으로 트랜드라인 아래에 있으면 상대적 저평가, 위에 있으면 상대적 고평가.

2020년은 매출 증가율이 100%가 넘어가는 몇몇 기업들 때문에 점들이 왼쪽 구석에 몰려있는 관계로 X축을 로그로 했음.

2020년

2021년

2022년

#ADBE #CRM #SHOP #ZM #NOW #INTU #TWLO #TEAM #WDAY #DOCU #CRWD #RNG #OKTA #DDOG #ZS #COUP #PAYC #MDB #ZI #ZEN #HUBS #XRO #ESTC #AVLR #DT #WIX #FIVN #APPN #PCTY #BILL #SMAR #AYX #PFPT #BL #MDLA #FROG #VERX #EVBG #SWI #QLYS #NEWR #CLDR #JAMF #PD #EGHT #SVMK #PS #CSOD #BOX #ZUO

| 글로벌 인터넷 기업 비교표 (시총순) (0) | 2021.06.27 |

|---|

가장 최근 금리 상승으로 인해 조정이 나왔던 때는 2018년에 두차례가 있었음.

첫번째는 1월말에 10년물 금리가 2017년 고점인 2.6%를 돌파하고 2.8%까지 치솟자 나스닥 기준 약 12% 정도의 조정이 나왔고, 다시 반등해서 전고점을 경신한 후 3월 FOMC에서 기준 금리를 인상하자 다시 같은 폭으로 한번의 조정이 더 나옴. 이때는 2018년 2월 자넷 옐런으로부터 연준 위원장 자리를 물려받은 제롬 파웰이 첫번째 금리 인상을 했던 터라 아직은 시장이 발작 수준은 아녔음.

두번째는 9월에 10년물 금리가 3%를 넘어 3.2%까지 치솟고 금리 동결 내지는 인하를 요구하던 시장의 기대와 달리 12월에 연준에서 또다시 기준금리 인상을 강행하자 두 단계에 걸쳐 최종 약 24% 정도의 조정이 나왔음. 천천히 금리를 올리던 전임 자넷 옐런과 달리 파월은 2018년 비교적 빠른 속도로 네차례 금리 인상을 단행했는데 판데믹 이전 마지막 금리 인상이었던 12월 FOMC 이후 시장이 참지 못하고 폭발했던 것. 뭐 결국 이때 많이 올려놔서 판데믹이 터지자 후다닥 낮출 여력이 있었던 거였고, 주식 시장은 그 뒤에도 잘 올라갔으니 결과적으로는 시장의 땡깡이었다고 밖에는 볼 수 없을 듯.

당시는 장단기 금리차가 줄어들고 있는 시점이었고 지금은 벌어지고 있는 상황이라 컨텍스트가 많이 다르지만 요즘 시장이 경기를 일으키는건 10년물 금리 상승이라는 동일한 키워드가 있으니만큼 당시를 레퍼런스 삼아 분할 매수 준비에 들어가기로 함.

현재 시장은 나스닥 기준 약 10% 정도가 빠진 상태. 2018년 1차 조정이 나왔던 1월, 3월과 비교했을 때 더이상의 트리거가 없다면 지금 수준 혹은 2-3% 정도 더 빠지는 수준에서 조정이 마무리될 수 있을 것이고 (시나리오 1), 만일 2주뒤 3/17 FOMC에서 트리거가 될만한 무엇인가가 나온다면 한차례 더 폭락을 예상해볼 수 있을 듯 (시나리오 2). 일단 전제는 버블은 조금 더 진행된 뒤에 터진다. 근거는 없음. 아직은 유포리아가 오지 않은 듯 하고 아직 버블이 터졌다고 말하기에는 좀 부족해 보임...

1차 준비는 매수할 종목들을 선정. 많은 애널들이 경기 순환주, 리커버리주 등으로 포트폴리오 변경하라고 하지만 그렇다고 쉐브론을 사고 캐터필러를 사는건 취향에 맞지 않는데다가 포트폴리오 종목 갈아타기 신공 같은건 능력 밖이라 그냥 하던데로 낙폭 과대 성장주 위주로 기존 보유 주식 추매 혹은 비싸서 못담던 종목들 신규 진입하기로.

그 다음 할 일은 어디쯤에서 진입할지를 결정하는 일. 바닥이 어디인지는 알 수 없겠으나 몇가지 가정을 세워봤음.

1. 경제 위기로 인한 조정이 아닌 만큼 코로나-19로 인한 3월 하락장 만큼 빠지지는 않을 것.

2. 종목별로 고유의 변동성 폭이 있으니 그 안에서 놀 것.

3. 3/17 FOMC에서 트리거가 나오지 않아 1차 조정으로 마무리된다면 2018년 1월, 3월 정도의 조정 폭을, 한번 더 트리거가 나온다면 2018년 10월~12월 정도의 조정 폭을 보일 것.

이 가정들을 바탕으로 과거 조정폭을 보고 이번 조정 폭을 유추.

그리고 금리 상승으로 문제가 되는 부분은 밸류에이션이므로 현재 10년물 금리 수준인 1.5%대를 보였던 2019년 9월, 2020년 2월 경의 P/E, P/S와 비교.

종목들을 선정해서 진입 포인트 설정을 위한 엑서사이즈를 좀 해봤는데, 몇가지 종목 중에 예시로 들어볼 종목은 추매할 Veeva Systems (VEEV)와 신규 진입할 Autodesk (ADSK).

헬스케어 분야 엔터프라이즈 소프트웨어로는 독보적인 기업. 고객관리, 임상시험 관리 등등. 특히 판데믹 기간 제약업체 인력의 병원 출입이 통제되면서 원격으로 임상시험 사이트와 커뮤니케이션하고 여러 임상시험 사이트들의 데이터를 종합할 수 있는 비바시스템즈의 수요가 늘었음. 아마도 한번 시스템을 바꾸고 경험했으니 다시 예전 방식으로 돌아가지 않을 듯.

2018년 1월, 3월 조정시 약 10% 정도, 10-12월 조정시 약 27% 하락.

현재 이미 26% 가량 하락한 상태.

판데믹으로 인한 지난해 3월 폭락시 28% 하락했으므로 만일 2차 폭락이 온다면 이 수준을 뛰어넘을 수도. 다만 판데믹 직전 고점이 아닌 이전 최고가인 2019년 7월 고점으로부터는 약 34% 하락. 개별 종목 악재가 없다면 고점으로부터 대략 -30%~-40% 선이 바닥이 아닐까 짐작해봄.

포워드 P/E와 P/S를 10년물 금리수준이 1.5%대였던 시기와 비교해보자면

Foward P/E 과거 60~70 vs 현재 79.3

Foward P/S 과거 18~20 vs 현재 22.0

과거 수준의 밸류에이션에 맞추기 위해서는 약 10~20% 정도 더 하락 여력이 있는 듯.

절대적인 P/E, P/S 밴드로 봐도 모두 판데믹 이전 고점보다 조금 아래에 위치해 있음.

종합해서 1차 매수 포인트는 50주선의 지지를 받고 있는 이번주 종가 약 $250 선, 2차 매수 포인트는 고점 기준 대략 -30%~-45% 위치인 $225~$177 구간. 마침 2차 매수권 하단이 전고점과 겹침.

매수는 가격에 반비례한 주식수로 피라미드 방식으로 분할 매수.

오토데스크는 뭐 딴거 없고, 바이든 행정부는 립서비스가 아닌 진짜로 인프라 투자를 할 것 같아서. 인프라 투자하는데 캐터필러를 보유하는건 필자와는 좀 맞지 않고, 대신 오토데스크로. 인프라 투자 아니더라도 이분야에선 독보적인 기업이니 뭐.

2018년 1월, 3월 조정시 약 15% 정도, 10-12월 조정시 약 25% 정도 하락.

현재 이미 20% 가량 하락한 상태. 비바 시스템즈처럼 이미 1차 하락 수준은 넘어섰음.

판데믹으로 인한 지난해 3월 폭락시 40% 하락했으므로 이 정도 하락은 넘지 않을 것으로 기대.

포워드 P/E와 P/S를 10년물 금리수준이 1.5%대였던 시기와 비교해보자면

Foward P/E 38~52 vs 현재 53.4

Foward P/S 8.7~12.2 vs 현재 13.6

2019년 9월에 비해서는 비싸졌지만 판데믹 직전 2월과 비교해서는 큰 차이 나지 않음. 절대 수치로는 높지만 지난 5년 P/E 밴드로 봤을 때는 높다고 하기 어려운 수준. 2017~2018년에 무지하게 높았음. 이때 뭔일이 있었나?

2020년 9월 저점, 그리고 그 이전 고점이 대략 $210~$215 선. 이곳까지 하락하면 대략 -35% 정도. 판데믹의 -40%를 넘지 않는다고 봤을 때 이정도 선이 마지노선이 될 가능성이 높아 보임. 지금 ($255, -20%)부터 -35% ($210)선 사이를 분할 매수 구간으로 설정. 대략 반년 정도 횡보했던 구간이므로 매물대도 충분하고 지지선 역할도 해줄 것으로 기대.

| The Roundhill Streaming ETF (SUBZ ETF) (0) | 2021.02.11 |

|---|---|

| El Pollo Loco (심볼: LOCO)를 먹다가 (9) | 2020.10.23 |

| Bank of America 4분기 투자 추천 종목 10종 (2) (0) | 2020.10.06 |

| Bank of America 4분기 투자 추천 종목 10종 (1) (0) | 2020.10.05 |

| 10배 오를 종목들??? (10) | 2020.09.29 |

최근 로쿠 서비스 사용을 시작하면서 급 관심이 생겨서 노려보고 있던 중 스트리밍 서비스 ETF가 출시됐다는 소식을 알게 됨.

E-스포츠 NERD, 스포츠 배팅 BETZ 등을 출시한 Roundhill Investment에서 스트리밍 서비스 ETF SUBZ를 출시.

오늘 (2/10) 부터 거래가 시작됐고 포스팅 작성하는 현재 첫 거래일 5%대 상승 중.

스트리밍 서비스를 묶어 놓은 최초의 ETF라고 함.

액티브 ETF이며 액티브 펀드답게 ER은 0.75%로 다소 높은 편. $10,000 투자시 1년 보유 $77, 3년 보유 $240정도라고.

잦은 매매를 하는 만큼 세금 부담이 있을 수 있다고.

이제 막 출시된 만큼 아직 규모는 그리 크지 않고 보유 종목수는 모두 35개. 옵션은 없음.

편입 기준은 (1) 오디오, 비디오, 라이브 스트리밍을 제공하는 기업 (2) 스트리밍 인프라스트럭쳐를 제공하는 기업.

테마별 종목 구성은 테크놀로지 29.5%, 비디오 28.2%, 오디오 18.9%, 기타 23.4%.

지역별로는 미국 54.5%, 중국 26.9%, 스웨덴 5.8%, 일본 5.1%, 한국 4.7%, 캐나다 3.0%.

시가 총액별로는 $5B 이상 63.8%, $1B~$5B 8.6%, $1B 이하 27.6%.

보유 종목 Top 10은 넷플릭스, 로쿠, 스포티파이, 텐센트 뮤직 등 포함. 한국의 아프리카 TV가 7번째있고 최근 화제인 아고라도 아랫쪽에 보임.

| 매수 준비 (2) | 2021.03.06 |

|---|---|

| El Pollo Loco (심볼: LOCO)를 먹다가 (9) | 2020.10.23 |

| Bank of America 4분기 투자 추천 종목 10종 (2) (0) | 2020.10.06 |

| Bank of America 4분기 투자 추천 종목 10종 (1) (0) | 2020.10.05 |

| 10배 오를 종목들??? (10) | 2020.09.29 |

오늘 오랫만에 El Pollo Loco를 사다 먹음. 코로나-19 터지고 나서 처음인 것 같은데…

먹다가 문득 생각나는 점이 있어서.

아마도 한국에는 없는 음식점일테니 간단히 소개를.

동부 살때는 거의 못봤는데 서부로 오니깐 많이 있음. 캘리포니아에만 많은 걸수도.

우선 이름은 ‘엘 폴로 로코’가 아닌 ‘엘 뽀요 로꼬’라고 발음한다고 함. 크롱이 뽀로로를 부를때 '뽀요요'라고 하는데 그게 생각남.

직화구이한 닭고기, 각종 사이드 디쉬, 또르띠야, 살사, 소스 등을 세트로 파는 멕시칸 패스트푸드점.

아래 그림과 같은 음식을 판매.

대충 구성보면 알겠지만 직접 닭고기 타코를 만들어먹을 수 있는데 튀김닭이 좀 느끼하다 싶은 분들은 그냥 닭고기로만 먹어도 맛있음.

아래는 닭고기를 굽는 모습. 매장에 들어가면 캐시어 뒤로 저렇게 닭을 굽는 모습이 보임.

타코를 좋아하는 분들은 알겠지만 타코에 살사, 양파, 실란트로 (이건 한국 사람들은 대체로 싫어함. 필자 역시 이건 넣지 않고 먹음), 소스가 잔뜩 들어가야 맛있음.

매장에 가면 아래 그림 처럼 살사 바가 있어서 본인이 직접 퍼와야함. 오른쪽 제일 끝에 간장 종지만한 조그만 플라스틱 컨테이너가 보임. 셀프다보니 사람들이 엄청 퍼감. 아마도 다른 종류의 패스트푸드에 비해 무료로 제공하는 소모품이 배이상 많을 듯.

오늘 오랫만에 테이크아웃해다 먹었는데, 다른때 같음 드라이브스루 안하고 매장에서 직접 픽업한 다음 살사, 양파, 소스를 잔뜩 싸가지고 왔을 것.

근데 아무래도 상황이 상황인지라 드라이브스루로 해서 그냥 주는대로 받아왔는데…

10피스 밀이었는데 냅킨은 안들어있고, 살사 두개, 소스는 두종류인데 한종류로 세개, 양파, 실란트로는 없고… 물론 플라스틱 포크, 나이프, 스푼도 안들어있음.

평상시같으면 살사, 소스는 피스당 하나 꼴로, 양파, 실란트로 역시 잔뜩 싸가지고 옴.

퍼뜩 드는 생각 ‘아 다른 사람들도 대부분 주는대로 받아올테니 얘들 매출은 줄어도 무료로 제공하는 소모품 비용이 확 줄어들고, 매장 관리에 필요한 인건비도 줄어서 영업이익은 오히려 늘겠구나.’

아니나 다를까. 아래는 53년치 분기별 매출 (빨강) 과 영업이익 (주황). 올해 1분기와 2분기를 비교하면 매출은 줄었지만 영업이익은 상승. 결과적으로 마진 향상, 주가는 52주 신고가 갱신 후 조정중.

참고로 티커 심볼은 LOCO.

닭고기 좀 일찍 사먹을걸 하는 생각이...

※ 매수/매도 추천 아님. 필자는 해당 주식을 보유하고 있지 않고 근시일내에 매수할 생각도 없음.

| 매수 준비 (2) | 2021.03.06 |

|---|---|

| The Roundhill Streaming ETF (SUBZ ETF) (0) | 2021.02.11 |

| Bank of America 4분기 투자 추천 종목 10종 (2) (0) | 2020.10.06 |

| Bank of America 4분기 투자 추천 종목 10종 (1) (0) | 2020.10.05 |

| 10배 오를 종목들??? (10) | 2020.09.29 |

Bank of America에서 매 분기 시작에 맞춰 10종의 투자 추천 종목을 선정해서 리포트를 발표함. 8종의 매수 추천과 2종의 매도 (숏) 추천. 4분기에도 10/1자로 리포트 발간.

BoA는 원래 좀 보수적인 종목 추천을 하는데 지난 2분기부터는 성장주에서 가치주로의 로테이션을 줄곧 부르짖고 있음. 따라서 많은 분들이 기대하는 성장주보다는 가치주 (저평가주) 위주로 추천 종목이 나오는 경우가 많음. 4분기 추천 역시 마찬가지.

어제 3분기 추천 종목 성적 확인과 매수추천 4종목에 이어 오늘은 나머지 매수 추천 4종목, 매도 추천 2종목에 대해 간략히 소개.

▼ Bank of America 4분기 투자 추천 종목 10종 (1)

10개 종목은 아래와 같음.

140년 역사의 다국적 제약회사로 당뇨병, 편두통, 암, 염증성 질환 등의 포트폴리오 보유. 2020-2025 예상 연평균 매출 성장율 8%, EPS 성장율 14%로 피어들 중 가장 높음. 의약품 가격에 대한 정치적 리스크는 이미 주가에 반영되어 있음. 코어 비즈니스가 코로나-19에 영향을 크게 받지 않았고 편두통, 암, 염증성 질환은 성장 동력. 코로나-19 관련 의약품들을 개발하고 있지만 이 제품들이 코어 비즈니스는 아님.

4분기 카탈리스트는 (1) 당뇨병 대상 Tirzepatide의 임상 3상 결과 발표 (2) 3분기 실적 발표 (3) Verzenio 유방암 애쥬반트 치료 FDA/EMA 승인 신청.

리스크는 (1) 경쟁 제품들의 선전 (2) 임상시험 데이터 (3) 승인 제품들의 매출 부진 (4) 의약품 가격 구조조정.

세계 최대의 의료기기 기업. 삼혈관계, 회복치료, 당뇨병, 비침습 치료의 네가지 사업분야 영위. 지난 5년간 약속 이행에 실망스러운 부분이 많았으나 CEO가 바뀌면서 기대감 상승. 10/14에 Analyst Day 주목.

카탈리스트는 (1) 10/14 Analyst Day, (2) 2분기 실적 발표 (11/24), (3) 신제품 출시.

리스크는 (1) 구조조정 실패 (2) 코로나-19 2차 유행으로 선택적 수술 재감소 (3) 보험 (4) 시장점유율 하락 (5) 신제품 출시 지연.

유압 장치, 동작/유체 제어 시스템 분야 세계 최대 기업. 이분야는 설명할 능력이 안되서 이정도로 패스.

카탈리스트는 (1) 실적발표 (11/2), (2) 단기 사이클 수요 향상 (3) 부채 감축

리스크는 (1) 글로벌 산업 생산 둔화 (2) 구조조정 실패 (3) 원자재비 상승 (4) 상업용 비행기 분야의 장기 침체

역시 별다른 설명이 필요 없는 기업. 세계 최대의 리테일러. Walmart Stores, Supercenters, Neighborhood Markets, Sam's Club 등을 전 세계에서 운영. 미국에만 5천개의 매장을 보유하고 있으며 이를 물류 센터로 활용한 당일 오더/픽업 전략으로 아마존을 압박하고 있음. 최근 론칭한 월마트+ (아마존 프라임과 같은 정액제 서비스)가 성장 동력이 될 것으로 기대.

카탈리스트는 (1) 3분기 실적 (11/17), (2) TikTok 딜

리스크는 환율, 약국, 풀필먼트/운송 비용, 장기적인 시장 점유율 유지 등

매도 추천 첫번째 기업. 세계에서 두번째로 큰 크루즈 유람선 기업. Royal Caribbean International, Celebrity Cruises, Azamara Club Cruises, Silversea 등 네개의 브랜드를 보유했고 TUI Cruises, Hapag-Lloyd Cruises의 지분 50%를 보유. 총 65개 선박, 7개국 535개 정박지에서 운영. 크루즈 산업은 코로나-19로 가장 큰 타격을 입은 분야로 지난 6개월간 매출을 전혀 올리지 못했음. 피어들에 비해 비교적 주가가 양호한 편 (-52% vs CCL -70%, NCLH -72%)이지만 펀더멘탈이 달라진 것은 없음. 밸류에이션 부담 (2019년 피크인 EBITDA 멀티플 10배에 거래).

카탈리스트 (1) 유상 증자 가능성 (2) 2021년 예약

리스크 (1) 백신 (2) 예상보다 빠른 영업 재개

** RCL, WAT는 언더퍼폼 레이팅이기 때문에 카탈리스트는 다운사이드, 리스크는 업사이드임.

매도추천 두번째 종목. 제약, 생명과학, 산업, 아카데미, 정부 등의 연구용 분석 기기, 소모품 등을 공급하는 기업. 액체 크로마토 그래피 (70%), 열분석 (10%) 시장 점유율 1위, 질량 분석 (20%) 시장 점유율 2위 기업. 최근 CEO가 바뀌었고 기대감으로 주가가 크게 상승했음. 코로나-19로 영향을 받았으며 3분기 실적 보고에서 회복에 시간이 걸릴 것이란 뉘앙스를 보였음. 한마디로 실제 회복 속도에 비해 너무 과도한 기대감이 반영되어 있다고 보는 듯.

카탈리스트는 4분기 실적보고 (10/29). 기대감이 너무 크게 주가에 반영되어있음.

리스크는 (1) 자본 배치 (2) 신제품의 기대보다 빠른 시장 침투 (3) M&A (4) 코어 비즈니스의 예상보다 빠른 회복.

이상 BoA 추천 10종목에 대해 간략히 살펴봄. 관심있는 종목에 대한 심도있는 공부는 스스로 해보시길.

| The Roundhill Streaming ETF (SUBZ ETF) (0) | 2021.02.11 |

|---|---|

| El Pollo Loco (심볼: LOCO)를 먹다가 (9) | 2020.10.23 |

| Bank of America 4분기 투자 추천 종목 10종 (1) (0) | 2020.10.05 |

| 10배 오를 종목들??? (10) | 2020.09.29 |

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

Bank of America에서 매 분기 시작에 맞춰 10종의 투자 추천 종목을 선정해서 리포트를 발표함. 8종의 매수 추천과 2종의 매도 (숏) 추천. 4분기에도 10/1자로 리포트 발간.

BoA는 원래 좀 보수적인 종목 추천을 하는데 지난 2분기부터는 성장주에서 가치주로의 로테이션을 줄곧 부르짖고 있음. 따라서 많은 분들이 기대하는 성장주보다는 가치주 (저평가주) 위주로 추천 종목이 나오는 경우가 많음. 4분기 추천 역시 마찬가지.

10종목을 4종목과 6종목으로 나눠 이틀에 걸쳐 포스팅할 생각. 오늘은 3분기 추천 종목 성적 확인과 매수추천 4종목.

4분기 투자 추천 종목을 들어가기 앞서 3분기 추천 종목들의 성적 부터. 3분기 추천 종목은 아래 링크에

▼ Bank of America 3분기 투자 아이디어 10 종목

3분기에 8종목 추천, 2종목 비추천이었는데, 공교롭게도 비추천한 두종목 모두 지수대비 아웃퍼폼. 추천한 8종목중 4종목은 지수대비 아웃퍼폼, 4종목은 언더퍼폼으로 반타작. 가장 아웃퍼폼한 종목은 L Brand로 지수대비 +104%, 그뒤로 애플의 +18,5%. 분기 시작 대비 8종목 중 6종목은 상승, 2종목은 하락. BoA는 지난 분기부터 이미 가치주로의 전환을 부르짖고 있었으니 아직은 성장주 우세였던 3분기에 다소 기대에 못미치는 성적을 거둔 듯.

| 심볼 | 회사명 | 추천 | 2분기말 | 3분기말 | 수익율 | S&P500 대비 |

| AAPL | Apple Inc. | Buy | 91.2 | 115.81 | 27.0% | 18.5% |

| FISV | Fiserv Inc | Buy | 97.62 | 103.05 | 5.6% | -2.9% |

| FTV | Fortive Corp | Buy | 67.66 | 76.21 | 12.6% | 4.2% |

| KHC | Kraft Heinz Co | Buy | 31.89 | 29.95 | -6.1% | -14.6% |

| LB | L Brands Inc | Buy | 14.97 | 31.81 | 112.5% | 104.0% |

| LHX | L3Harris Technologies Inc | Buy | 169.67 | 169.84 | 0.1% | -8.4% |

| ORLY | O'Reilly Automotive Inc | Buy | 421.67 | 461.08 | 9.3% | 0.9% |

| SPLK | Splunk Inc | Buy | 198.7 | 188.13 | -5.3% | -13.8% |

| ADK | Diagnos Inc | Underperform | 0.18 | 0.28 | 55.6% | 47.1% |

| ON | ON Semiconductor Corp | Underperform | 19.82 | 21.69 | 9.4% | 1.0% |

| .INX | S&P 500 Index | 3100.29 | 3363 | 8.5% | ||

| .DJI | Dow Jones Industrial Average | 25812.88 | 27781.7 | 7.6% | ||

| .IXIC | Nasdaq Composite | 10058.77 | 11167.51 | 11.0% |

4분기에 추천하는 종목들을을 보면 역시 추천 8종목 비추천 2종목. 아래 그림이 그 리스트. 헬스케어 섹터의 JAZZ, LLY, MDT 세 종목이 포함.

한국에는 이런 비즈니스가 있는지 모르겠는데 미국에는 self storage라는 비즈니스가 있음. 짐 보관 창고를 임대해주는 비즈니스인데, 이사 날자가 안맞아서 중간에 짐을 보관해야하는 경우나 집에 짐 둘 공간이 부족한 사람들을 위해 보관 창고를 임대해줌. 미국은 월세가 일반적이고 이사를 빈번하게 하는 사람들이 많아서 셀프 스토리지 비즈니스가 잘 됨. Extra Space Storage는 셀프 스토리지에 대한 리츠 중 가장 큰 규모로 S&P500 종목. 판데믹 초기에 이사가 줄어 타격을 받았으나 점차 회복 중.

4분기 가장 중요한 카탈리스트는 여름 이사철이 포함된 3분기 실적. 미국은 6~8월이 이사 시즌임. 이유는 학기가 8월말에 시작하기 때문. 이 스케쥴에 맞춰서 모든 이사가 진행됨.

리스크는 (1) 연체율 (2) 공실 발생 (3) 타사와의 공급 경쟁

기술적 분석은 필자가 차트맹이라 설명없이 그림만. 잘은 몰라도 불리쉬한 패턴이라는 듯.

구리, 몰리브덴, 금 등의 채굴 기업. 인도네시아, 북미, 남미에서 사업. 최근 구리값, 금값 상승의 수혜를 봄. Grasberg 금광은 세계 최대의 금광이며 FCX의 금광 사업은 세계 8번째. 구리는 세계에서 가장 큰 규모 중 하나. 낮은 이자율과 중국의 구리 수요에 힘입어 상승세는 지속될 것으로 전망. 인수합병 대상으로 거론되고 있으나 경영진은 회사를 팔 생각이 없는 듯.

4분기 가장 큰 카탈리스트는 역시 3분기 실적 발표. 구리, 금 가격 상승으로 컨센서스를 비트할 것으로 전망. 최근 경영진의 발표에서 현금흐름의 개선을 밝혔음. 2020년초에 배당을 없앴으나 다시 시작할 가능성이 있고 바이백도 2021년 가능할 것으로 전망.

리스크는 (1) 구리, 금가격 상승 둔화 (2) Grasberg 금광의 운영 리스크 (3) 과도한 인수합병 기대감 (4) 경영진의 성공전략 부재 (5) 광산 운영 국가의 리스크 (6) 환율

차트를 보니 그간 구리값, 금값 오른것에 비해 주가는 지지부진했던 듯.

뭐하는 기업인지는 궂이 설명이 필요 없을 듯. 추천의 주된 이유는 검색/광고의 회복이 빠를 것으로 전망하기 때문. 또다른 이유는FAANG 기업들 중 가장 언더퍼폼했기 때문인데, 이게 이유가 되는지는 잘.. 2분기부터 BoA는 저평가된 기업들을 밀고 있는데 아마도 구글도 같은 이유로 주목을 하는 듯.

구글이 광고 관련 종목들 중 여행 업종에 대한 노출이 커서 가장 크게 타격을 입었던 점. 가장 타격이 컸으니 회복도 빠를 것이란 논리. 3분기 오프라인 비즈니스들이 온라인으로 전환하면서 검색 증가를 기대. 법무부 수사가 진행됨에 따라 불확실성이 해소되는 점은 긍정적. 여행 업종에 대한 노출이 크다는 점에서 백신의 수혜주이기도 함.

리스크는 (1) 느린 검색 회복 (2) 반독점법이 코어인 검색 비즈니스를 겨냥하는 경우 (3) 섹션 230 보호 조항 폐지 (4) 클라우드, 유튜브, 하드웨어 비즈니스에서의 마진 압박

2003년에 설립된 바에오-제약회사로 수면 장애 분야의 리더. 최근 항암제로도 사업을 확장중. 매출의 70%를 차지하는 레거시 의약품들을 받쳐출 신제품들이 출시됐고 후기 임상 결과도 발표 예정.

주요 카탈리스트는 (1) 폐암 치료제 Zepzelca 7월 출시 & 기면증 치료제 Sunosi 최근 출시 (2) 백혈병 치료제 후보물질 JZP-458 4분기 결과 발표 (3) 격발성 과다수면증 치료제 Xywav 결과 4분기 발표 등.

리스크는 (1) 임상시험 실패 (2) 실망스런 신제품 매출 (3) 예상보다 큰 레거시 제품에 대한 경쟁 (4) M&A 기대감에 대한 실망.

| El Pollo Loco (심볼: LOCO)를 먹다가 (9) | 2020.10.23 |

|---|---|

| Bank of America 4분기 투자 추천 종목 10종 (2) (0) | 2020.10.06 |

| 10배 오를 종목들??? (10) | 2020.09.29 |

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

| Bank of America 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (0) | 2020.07.20 |

필자가 팔로우하는 트위터리안 중에 Brian Feroldi라는 사람이 있음. 팔로워수 44.5K의 트위터리안이자 Motley Fool에서 헬스케어와 테크놀로지를 커버하는 라이터인 개인 투자자. 투자 인사이트를 주는 트위터를 많이 날리는데..

오늘 이런 트윗을 올렸음.

번역해보면

10배 오르는 종목들의 특징

1. 시총 $5B 이하

2. 궁극적으로 넓어질 경제적 해자 구축

3. 폭넓은 시장 규모

4. 반복 창출되는 매출

5. 안정적이고 확장되는 마진

6. 좋은 경영진

이 여섯가지 조건을 다 충족하는 기업은?

이렇게 올린 질문에 대해 여러 댓글들이 달렸는데, 팔로워들이 어떤 종목들을 댓글로 달았는지를 보면

APPF, HQY, BZUN, SPCE, TRUL, TCNNF, BPRMF, INMD, NVTA, FVRR, UPWK, RH, RDFN, SHLL, BOX, CRSP, YETI, ZI, FVRR, FMCI, LSPD, NVEI.TO, BOO, TRNE, FSLY, CURLF, CURA, GME, AAXN, FLGT, LMND, SFIX, BAND, APPN, DMTK, TDOC, NVCR, LPSN, NKLA, PLUC, NNOX, XPEL, DOCRF, TLND, YEXT, IPATF

$5B 넘는 종목도 보이고, 막 질러놓은것 같은 종목들도 보이고..

그와중에 두명 이상이 추천한 종목들이 몇개 보임: APPF, RDFN, FVRR, NVTA, INMD

Brian Feroldi의 추천 종목은 아니지만 두명 이상이 추천한 종목들만 간략하게 살펴보기로.

AppFolio Inc (APPF): 부동산 관리와 법률 소프트웨어를 SaaS로 제공하는 기업. 전문 분야를 타게팅하는 만큼 경제적 해자는 갖추고 있는걸로 보이고 부동산과 법이면 미국에서 시장도 크다고 볼 수 있을 듯. 매출과 영업이익율은 꾸준히 상승중. 영업이익은 2017년 기준 흑전. 경영진이 어떤지 모르겠지만 대략 체크박스 대부분이 체크되는 듯.

Redfin (RDFN): 온라인 부동산 중계 사이트. 깔끔한 인터페이스, 3D 투어 등, 미국에서 부동산 매매를 해본 사람이라면 반드시 가봐야할 사이트. 일반 부동산 중계업체들보다 저렴한 수수료로 중계도 해줌. 상장 직후 매수해서 가지고 있다가 2년째 빌빌거려서 작년에 팔았는데 코로나-19 터지고 대박났음 (ㅠㅠ). 체크 박스 중 ‘반복 매출’은 해당이 안되지 않을까 싶음. 매출은 꾸준히 상승 중. 그러나 영업이익은 아직 적자폭의 개선이 뚜렷이 나타나는 것 같지 않아 보임.

Fiverr International (FVRR): 이스라엘 기업으로 전 세계의 프리랜서들과 고객을 이어주는 플랫폼을 제공하는 프리랜서들의 마켓플레이스. 매출과 마진율이 동반해서 증가하고 있는 것이 보임. 플랫폼 사업인만큼 반복적인 매출도 가능할 듯.

InVitae Corp (NVTA): 유전자 진단 검사 기업으로 박리다매가 특징. 매출은 옆으로 기고 있고 마진율은 증가하고는 있지만 -150%로 심하게 안좋은데… 작은 덩치에도 불구하고 M&A를 매우 공격적으로 하는 기업이라 적자를 벗어나기는 당분간 어려울 듯. 최근 상장을 앞두고 있던 유니콘 기업 ArcherDx를 인수했음. ArcherDx는 정밀 암 유전자 검사 기업. ArcherDx 인수 후 주가가 급상승 중. 고객수가 계속 늘고는 있지만 진단 분야가 경쟁이 워낙 심해서 반복 매출이 가능할지, 박리다매가 지속 가능한 해자일지는 잘 모르겠음.

InMode (INMD): 성형수술용 비침습 고주파 의료기기를 제작 판매하는 이스라엘 기업. 작년에 상장하고 잘나가다가 코로나-19로 선택적 수술이 모두 취소되면서 주가가 꺾였음. 시장성 좋아보이고 해자도 있어보이고 반복매출도 발생할 듯.

과연 이중에 10배 오를 종목이 있을까요? 여러분들 의견은 어떠신지?

혹시 1년에 10배 오를 종목을 기대한 분이라면 죄송.

#APPF #RDFN #FVRR #NVTA #INMD

| Bank of America 4분기 투자 추천 종목 10종 (2) (0) | 2020.10.06 |

|---|---|

| Bank of America 4분기 투자 추천 종목 10종 (1) (0) | 2020.10.05 |

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

| Bank of America 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (0) | 2020.07.20 |

| Bank of America 3분기 투자 아이디어 10 종목 (0) | 2020.07.13 |

다음주 Snowflake을 비롯한 유니콘 기업들이 다수 상장 거래 시작.

| Bank of America 4분기 투자 추천 종목 10종 (1) (0) | 2020.10.05 |

|---|---|

| 10배 오를 종목들??? (10) | 2020.09.29 |

| Bank of America 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (0) | 2020.07.20 |

| Bank of America 3분기 투자 아이디어 10 종목 (0) | 2020.07.13 |

| 월스트릿 최고의 애널리스트들이 하반기에 배팅한 종목들 – CNBC (0) | 2020.06.29 |

7/8에 Bank of America에서 나온 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (Transforming World – Q3 2020 Thematic Primer Picks & Stocklists)라는 제목의 리포트.

16 종목을 골라서 언급했는데 투자 아이디어에 대한 설명 없이 뭐하는 기업인지 한문장 요약만 해놨음.

대부분이 리테일 투자자들에게 많이 소개가 안된 기업들이고 한문장은 좀 썰렁하니 조금만 살을 더 붙여서 살펴보자 생각하고 포스팅 작성을 시작했는데... 대부분 필자도 잘 모르는 기업들이다 보니 설명이 좀 부실함. 이해 부탁 드림. 그냥 이런 종목을 Bank of America에서 추천하고 있구나,라고만 보시고 관심있는 분들은 스스로 공부해보시길.

AMRS와 APAC으로 나눴는데 정확히는 모르겠지만 AMRS는 미주지역, APAC은 아시아 태평양 같음.

언급된 종목들 중 AMRS 다섯 종목 Splink (SPLK), Fortive (FTV), Fiserv (FISV), Apple (AAPL), Kraft Heinz (KHC)은 이전 포스팅에서 언급됐던 종목들이므로 아래 포스팅 참조하시길.

▶ Bank of America 3분기 투자 아이디어 10 종목

신규 추가된 종목들

아래는 각 테마별 3분기에 추가/탈락한 전체 종목들.

초록색: 커버리지 개시/재개

빨간색: 다운그레이드 혹은 언더퍼폼

▶ 대선결과와 무관할 헬스케어 종목 6개 – Market Watch

▶ 월스트릿 최고의 애널리스트들이 하반기에 배팅한 종목들 – CNBC

▶ 재택근무 ETF Direxion WFH (Work-From-Home)

| 10배 오를 종목들??? (10) | 2020.09.29 |

|---|---|

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

| Bank of America 3분기 투자 아이디어 10 종목 (0) | 2020.07.13 |

| 월스트릿 최고의 애널리스트들이 하반기에 배팅한 종목들 – CNBC (0) | 2020.06.29 |

| 재택근무 ETF Direxion WFH (Work-From-Home) (0) | 2020.06.26 |

Bank of America에서 7/1에 나온 3분기 투자 아이디어 10 종목을 읽고 정리해봤습니다. 너무 길어서 그냥 top 3는 조금 자세히, 나머지는 간단히만 정리했습니다. 8개의 Buy와 2개의 underperform으로 구성된 리스트인데 (underperform 두군데는 피할 기업) 리스트는 아래와 같습니다. 분기별 투자 아이디어라 유효성은 분기 단위입니다. Bank of America는 대체로 보수적으로 Buy rating을 주는 편이고 주로 마진 향상, 비용 절감과 같은 회계 수치에 집착하는 경향이 있어서 리포트 읽기가 좀 지루한 편입니다.

| 기업명 | 심볼 | 추천 | 주가 (6/30) | 목표주가 | 시총 (B) |

| Apple Inc. | AAPL | BUY | $364.80 | $390.00 | $1,819.9 |

| Fiserv | FISV | BUY | $97.62 | $120.00 | $72.6 |

| Fortive | FTV | BUY | $67.66 | $76.00 | $22.9 |

| Kraft Heinz | KHC | BUY | $31.89 | $38.00 | $35.3 |

| L Brands | LB | BUY | $14.97 | $25.00 | $5.3 |

| L3Harris | LHX | BUY | $169.67 | $250.00 | $41.0 |

| O'Reilly Auto | ORLY | BUY | $421.67 | $470.00 | $31.2 |

| Splunk | SPLK | BUY | $198.70 | $249.00 | $29.5 |

| Autodesk | ADSK | UNDERPERFORM | $239.19 | $143.00 | $43.9 |

| ON Semiconductor | ON | UNDERPERFORM | $19.82 | $14.00 | $7.3 |

스마트폰, 개인용 컴퓨터, 태블릿, 웨어러블 및 악세사리 및 관련 서비스를 디자인하고 판매하는 기업. 아이폰이 매출의 54%, 매출 총이익의 45% 차지. 서비스 매출은 $55B이고 매출 총이익의 36% 차지. 2019년 31M 애플와치를 판매했음. 넷플릭스, 아마존 프라임 비디오, 디즈니+ 스트리밍 서비스와 경쟁하기 위해 애플TV+ 를 론칭했고 오리지널 콘텐츠에 투자하고 있음. 음악 분야에서는 Beats 브랜드 헤드폰과 AirPods를 판매하고 애플 뮤직을 구독 모델로 판매. 결제 플랫폼으로 애플 패이를 보유하고 있으며 애플 카드를 출시했음.

3분기 투자 아이디어

3분기 카탈리스트

리스크

기술적 분석

$327-302에서의 Breakout은 $392-400, $445까지의 상승 업사이드 지지. 이전 저항대 $327-302가 지지로 작용.

금융 서비스 기술을 제공하는 기업. 미국내 가장 큰 데빗 카드 네트워크 STAR 네트워크를 보유한 First Data와 2019년 7월 합병. 2분기에 CEO 교체, 투자자 손바뀜, 러셀 리발란스 등의 이유로 지수 대비 언더퍼폼.

3분기 투자 아이디어

3분기 카탈리스트

리스크

기술적 분석

서포트 레벨 $91.40-90

다각화된 산업기술 대기업. Fluke, Tektronix 브랜드의 테스트 및 측정 기구를 포함한 Professional Instrumentation 분야와 주유소 연료 분사 시스템, 자동화 기기 등의Industrial Technologies 분야 두 분야로 구성.

3분기 투자 아이디어

매출과 마진 향상 기대: 단기 산업, 전자기기 시장의 단기 사이클 향상, 2분기 인수한 Advanced Sterilization Products (ASP), 최근 인수한 소프트웨어 (Goridan, Accruent, Intellex) 등으로 마진 향상이 기대됨. 이로 인한 2020년 $300M의 지출 절감 예상. Industrial Technologies의 스핀오프는 나머지 분야의 가치 재고를 기대케함.

3분기 카탈리스트

리스크

기술적 분석

Double bottom에서의 breakout이 필요함. 서포트 $61-60, 저항 $73.15~75.67

Kraft Heinz Co (KHC): 대표적인 음식료 기업. 피어그룹의 18배 PE 대비 40% 할인된 12.5배 PE로 저평가. 코로나-19로 수혜.

L Brands (LB): 의류 기업. EBITDA 5배 이하로 저평가. 비누, 소독제 사용 증가로 Bath & Body Works 수혜. 가장 기대되는 리오프닝 주식

L3Harris Technologies (LHX): 방산 기술주. 불확실한 매크로 상황에서 방어주 역할을 할 것

O’Reilly Automotive (ORLY): 자동차 부품 소매 판매 기업. 리오프팅과 여름 휴가로 수혜 기대.

Splunk, (SPLK): IT 클라우드 기업. 코로나-19로 증가한 사용량 지속될 것.

Autodesk, (ADSK): 건축 디자인 소프트웨어. 코로나-19로 피해. 리스크 지속. 가이던스 하향 조정.

On Semiconductor (ON): 반도체 디자인 제조. 지난 3개월 피어들을 아웃퍼폼. 21년 Forward PE 16x, 22년 Forward PE 12x로 기대치가 너무 높음.

▶ 대선결과와 무관할 헬스케어 종목 6개 – Market Watch

▶ 월스트릿 최고의 애널리스트들이 하반기에 배팅한 종목들 – CNBC

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

|---|---|

| Bank of America 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (0) | 2020.07.20 |

| 월스트릿 최고의 애널리스트들이 하반기에 배팅한 종목들 – CNBC (0) | 2020.06.29 |

| 재택근무 ETF Direxion WFH (Work-From-Home) (0) | 2020.06.26 |

| 알리바바는 미국 주식시장에서 상장폐지될 것인가? (6) | 2020.05.28 |

CNBC에서 TipRanks의 애널리스트 전망 분석 서비스를 통해 뽑은 월스트릿 최고 애널리스트 다섯명의 다섯개의 종목을 선정 (다섯개라고 했는데 실제 본문에는 네개만 나옴 ?@!). 간략히 정리해봤음.

https://www.cnbc.com/2020/06/28/analysts-are-betting-on-stocks-like-nvidia-mastercard.html

Top analysts are betting on stocks like Mastercard and Nvidia right now into the second half

We used TipRanks analyst ranking service to pinpoint Wall Street's best-performing analysts.

www.cnbc.com

애널리스트: JP Morgan의 Cory Kasimov. 6,700명 애널리스트 중 123위에 랭크.

(약장수 보충) GW Pharma는 영국의 제약회사로 마리화나 추출물인 카나비노이드를 이용한 처방 의약품을 개발하는 기업. 첫제품 Sativex는 2010년 다발성 경화증에 대해 영국에서 마리화나 추출물 의약품으로는 최초로 승인. 그러나 영국 이외지역에서는 승인받지 못하고 있음. GW Pharma가 주목받기 시작한건 2018년 미국에서 소아 뇌전증인 드라베 증구훈, 레녹스-개스토 증후군에 대해 승인받은 두번째 제품 Epidiolex 덕분. 2018년 론칭 후 지난해 $293M의 매출 기록.

애널리스트: 크레딧 스위스의 John Pitzer. TipRanks 애널리스트 순위 44위. 의견 당 평균 21% 리턴.

(약장수 보충) 따로 설명 필요없는 GPU 분야 최고 기업. 저보다 잘 아는 분들 많으실테니 설명은 생략.

애널리스트: 오펜하이머의 Koji Ikeda. TipRanks에 1년 기간동안 91개의 의견중 84개가 수익을 내면서 91%의 성공율 기록.

(약장수 보충) 전통적인 수기 서명 대신 전자 서명 서비스를 제공하는 기업. 많은 수의 미국 관공서에도 DOCU의 시스템을 사용 중. 매출은 두자릿수 증가세를 보이고 있으나 아직 적자 기업. 최대 경쟁업체는 Adobe.

애널리스트: RBC 캐피털의 Daniel Perlin. TipRanks 애널리스트 순위 129위. 의견 당 평균 17% 리턴 및 71%의 성공율.

(약장수 보충) 비자 카드와 함께 대표적인 핀테크 기업. 양사 모두 크레딧 카드 회사라고 생각하기 쉬우나 본인들은 크레딧/데빗 카드를 발급하는 기업들에게 전산 시스템, 데이타, 인증 등 결제에 관한 전반적인 서비스를 제공하고 금전 거래에 대한 다양한 수수료를 받는 테크 기업. 자체로 발급하는 카드는 없음.

아래는 Cross-border volume (국제 거래)의 추이. Card not present (직접 카드를 단말기에 대지 않는 거래, 즉 인터넷 및 모바일 거래)는 4월 이후 오히려 증가. 반면 단말기 거래 (card present)는 크게 하락했지만 바닥은 찍었고 느리지만 조금씩 반등하는 추세.

※ 매수/매도 의견 아니며 모든 투자 책임은 본인에게 있습니다.

▶ 1분기에 아마존보다 높은 매출 증가율을 보인 S&P500 기업들 (feat. Vertex Pharma)

▶ 재택근무 ETF Direxion WFH (Work-From-Home)

▶ 대선결과와 무관할 헬스케어 종목 6개 – Market Watch

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

|---|---|

| Bank of America 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (0) | 2020.07.20 |

| Bank of America 3분기 투자 아이디어 10 종목 (0) | 2020.07.13 |

| 재택근무 ETF Direxion WFH (Work-From-Home) (0) | 2020.06.26 |

| 알리바바는 미국 주식시장에서 상장폐지될 것인가? (6) | 2020.05.28 |

Direxion에서 재택근무 ETF WFH를 만들어서 오늘부터 거래가 시작됐습니다.

WFH는 Work-From-Home의 약어구요, $50에 시작해서 포스팅을 작성하는 현재까지 일단 상승세를 타고 있네요.

ER은 0.45%. 나쁘지는 않은 듯 합니다.

Solactive Remote Work Index를 추종하는 ETF이고 Solactive Remote Work Index는 40개의 미국 기업 혹은 ADR로 구성되어있으며 다음 네가지로 분류된다고 합니다.

Equal weight이고 일년에 두번 리발란싱한다고 합니다.

Top 10 보유종목와 같고 섹터별 비중은 소프트웨어가 63%로 압도적으로 많습니다.

전체 보유종목은 여기저기 찾아보고 있는데 못찾겠네요. 아시는분 댓글 좀..

시가총액으로 보면 라지캡 64%, 미드캡 15%, 스몰캡 21%로 구성되어 있습니다.

아래는 NASDAQ100, S&P500과 비교해 놓은 그래프인데 이들과 비교해 스미드캡의 비중이 높음을 알 수 있습니다. 지수대비 변동성이 높을거란 얘기죠.

아래는 NASDAQ100, S&P500과 비교한 평균 시가총액, P/E, EPS 성장율입니다.

시가총액이 낮은 반면 성장성이 높은 기업들로 구성되어 있음을 알 수 있습니다.

반면 valuation 측면에서는 예상밖으로 많이 높지는 않네요.

코로나-19로 재택근무가 크게 증가했는데요, 페이스북, 쇼피파이 등 몇몇 대형 기술주들은 아예 영구적인 재택근무를 선언하기도 했습니다. 코로나-19 상황이 종료되도 재택근무가 하나의 큰 트렌드로 자리잡을 것 같아서 한번쯤 고려해볼 만한 ETF 같습니다.

▶ 감염질환 관련 치료 및 테스트 ETF GERM

※ 텔레그램 채널을 개설했습니다.

https://t.me/yakjangsu

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

|---|---|

| Bank of America 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (0) | 2020.07.20 |

| Bank of America 3분기 투자 아이디어 10 종목 (0) | 2020.07.13 |

| 월스트릿 최고의 애널리스트들이 하반기에 배팅한 종목들 – CNBC (0) | 2020.06.29 |

| 알리바바는 미국 주식시장에서 상장폐지될 것인가? (6) | 2020.05.28 |

오늘은 오랫만에 바이오가 아닌 종목에 대한 글을 써보네요. 최근 미-중 갈등이 심화되면서 미국에 상장된 중국 주식을 퇴출시키려는 법안이 미국 의회에서 논의되고 있습니다. 이와 관련해서 알리바바, 바이두, 징동닷컴 등 미국 주식시장에 상장된 중국 주식들이 조정을 받고 있습니다.

미국 주식 블로거들의 포털인 seekingalpha에 이와 관련해 알리바바가 미국 주식시장에서 퇴출될 것인지에 대해 살펴본 아티클이 나와서 한번 간략히 요약해 봅니다. 원문 링크는 이곳을 클릭하시면 되고 seekingalpha 아티클들은 2주간 무료 공개된 뒤에 유료전환되기 때문에 본문 전체를 스크랩해와서 포스팅 제일 아래에 붙였습니다.

일주일 전인 5/20 미국 상원에서 외국기업책임법안 S.945가 만장일치로 통과됐습니다. 이 법안은 외국 기업이 미국 회계감독위원회로부터 3년 연속 감사를 통과하지 못하면 상장폐지 또는 거래가 중지되도록 하는 법안으로 중국 기업이라고 명시하고 있지 않지만 모두들 중국 기업을 타게팅한 법안이라고 생각하고 있습니다. 다른 사안들에 대해서는 매번 대립하는 공화당과 민주당이 이 법안 처리에 있어서는 일사천리 한목소리였습니다. 하루 뒤 미국 하원에서도 유사한 법안을 준비중이라는 보도가 나왔고, 바이두는 미국 증시에서 자진 상장폐지를 고려중이라는 기사도 나왔습니다.

상원의원 John Kennedy (공화당)과 Chris Van Hollen (민주당)이 2019년 3월 공동발의한 S.945법안의 내용은 크게 두 파트로 나뉩니다. 첫번째는 미국 시장에 상장된 해외 기업은 외국 정부가 소유하거나 조종될 수 없다는 내용이고, 두번째는 상장 기업 회계 감독위원회 (Public Company Accounting Oversight Board, PCAOB, 닉네임 피카부 Peekaboo – 우리말의 ‘까꿍’에 해당)에게 해외기업의 회계감사를 감사할 권한이 주어집니다. 만일 해외기업이 피카부의 감사를 3년 연속 거부하면 미국 시장에서 상장폐지할 수 있습니다.

이 법안이 여타 국가의 미국 상장기업보다 중국기업을 타게팅한다고 보는 이유는 중국의 법은 해외기관이 자국 기업을 감사하지 못하도록 하고 있기 때문입니다. 이 지점이 두 법안이 충돌하는 부분입니다.

이 법안은 하원을 통과하고 대통령이 사인을 하면 법으로서 효력을 발휘하게 되는데, 중국에 대해서는 공화-민주 양당이 한목소리를 내고 있기 때문에 법안이 법이 되는 것은 시간 문제로 보입니다.

알리바바의 반응

알리바바는 지난 5/22에 실적발표를 했습니다. 당연히 이 주제는 컨퍼런스콜에서 가장 관심있는 주제였고 이에 대해 알리바바 CEO Maggie Wu는 다음과 같은 발언을 했습니다. 아티클에서 발췌한 발언의 앞뒤를 모두 포함해서 따왔습니다. 컨퍼런스콜 전문은 이곳 링크에서 보실 수 있습니다.

So I would like to talk about our outlook, but before that I want to address the recent bill passed by U.S. Senate Holding Foreign Companies Accountable Act. The proposed legislation would essentially prohibit a foreign issuer from being listed on U.S. Stock Exchange, if the U.S. Public Company Accounting Oversight Board, this is our Peekaboo, is enabled to inspect all the work papers of the issuers auditors for three consecutive years due to certain reasons. We will closely monitor the development of this bill and I think it’s important for investors to understand Alibaba’s practice and issues raised under this proposed legislation.

First, there is an existing framework of the Peekaboo conduct -- of the Peekaboo and for its conduct, an inspection of audit companies with Chinese operations. In this regard, we understand that there has been ongoing dialogs among the big four accounting firms China’s securities regulator DSRC SEC and Peekaboo. With respect to the types of information that are permitted to be exchanged to issuers with Chinese operations while maintaining compliance with Chinese law.

Number two, Alibaba’s financial statements are prepared in accordance with U.S. GAAP and since our inception in 1999, we have been audited by PWC Hong Kong, PWC Hong Kong is the local affiliate of the worldwide PWC’s firm and its auditing standards are overseen by the PWC national office in the United States. The integrity of Alibaba’s financial statements speaks for itself. We have been an SEC filer since 2014 and hold ourselves to the high standards of transparency. Each year we have received and qualified by the opinion our financial statements from PWC.

Third, trust is one of our core values and transparency and integrity are essential components of building trust with all of our stakeholders. All these years we have consistently aimed to grow the business for long-term, maintain compliance with all applicable laws and delivered value for our customers, employees and investors. Investors who bought our stock in 2014 IPO have tripled their investment over the past five and half years.

Given the above, we will endeavor to comply with any legislation whose aim is to protect and bring transparency to investors who buy securities of U.S. stock exchanges. Looking ahead despite a challenging quarter due to pandemic, we achieved our guidance of over $500 billion in revenue and delivered healthy, sustainable profit growth in fiscal year 2020. The reason we have been able to deliver these results is that we sow seeds years ago by investing in technology, in innovation, and in businesses that required far sight and long-term patients. Today the Alibaba digital economy remains strong and growing.

Looking ahead, we will continue the same strategy of delivering robust revenue growth and sustainable profit growth. Although, it is difficult to predict the uncertainty of global economic and geopolitical developments. Based on our current view of Chinese domestic consumption and enterprise digitization, we expect to generate over RMB650 billion in total revenue in fiscal year 2021. We believe our commitment to invest and deepen our value proposition to customers, thereby ensuring robust revenue and profit growth.

위 내용을 요약해보면

결론적으로 알리바바는 미국 주식시장 투자자들을 보호하고 투명성을 제공하는 것이 목적인 어떤 법안도 준수할 준비가 되어있다고 함.

팩트만 보자

필자는 팩트만 보자고 하면서 (1) 알리바바는 분명히 중국 정부 소유가 아니고 (2) 알리바바의 회계는 이미 GAAP을 준수하고 있어서 상황은 생각하는 것 보다 훨씬 좋다고 말합니다. (1)에 대해서는 여러가지 음모론들이 있으나 여기서는 넘어가도록 하죠.

필자는 중국 법을 우회하는 해법으로 VIE (variable interest entity) 구조를 언급합니다. VIE 구조에 대해서는 이곳 링크를 참조하시기 바랍니다. 기술적으로 미국 주식시장에서 거래되는 주식은 중국에 있는 알리바바의 주식이 아닌 케이만 군도에 설립된 알리바바 페이퍼 컴퍼니의 주식이기 때문에 중국법에 저촉되지 않을 수 있다고 합니다.

이상이 seekingalpha 아티클의 대략의 요약이었습니다. 관심있으신 분들은 직접 한번 읽어보시길 권해드립니다. 더불어 상원에서 통과된 이 법안은 일종의 3년 유예 (3년 연속 피카부의 감사를 거부해야 한다는 조건이 있으므로)가 있고 소급적용이 되지 않는다고 합니다. 따라서 법안이 시행되더라도 당장의 문제는 아니며, 법안 내용이 바뀌지 않은 채로 알리바바 주식의 조정이 온다면 오히려 매수 기회를 제공해주지 않을까 하는 생각도 듭니다.

Why I Think Alibaba Won't Be Delisted

Summary

The Senate passed bill S.945, which is generally marked as the bill that will delist Chinese companies.

If the company doesn't comply for three years in a row, it could be delisted.

Alibaba addressed the issue on the conference call and said that it already followed GAAP rules since 1999 and that it would do everything to comply with the law.

Chinese law prohibits foreign institutions like Peekaboo to look into the books of its companies.

I think there's a way to circumvent the two opposing laws, the American and the Chinese, if the bill would become a law.

I do much more than just articles at Potential Multibaggers: Members get access to model portfolios, regular updates, a chat room, and more. Get started today »

Forums, Facebook (FB) groups, discussion boards, comment sections and business media have all been filled with comments and opinions around S.945, the bill that passed the Senate and is generally marked as the one that will delist Chinese companies.

The examples that are given to illustrate affected Chinese stocks are almost always Alibaba (BABA) and Baidu (BIDU). I'm not a shareholder of Baidu, and I even wrote an article in January why I won't invest in the company. Baidu would be in the early stages of moving its stock to Hong Kong.

I am a shareholder of Alibaba, and I know that a lot of investors on this platform are shareholders too. So, I researched to know if the delisting of Alibaba is a real threat or just a nothingburger. Let's first look at the bill itself.

First, let's take a closer look at what's inside S.945. The Senate has voted a bill that was about foreign stocks, not just Chinese, to begin with, although Chinese stocks are the primary aim. Most media portrayed it as if the bill, if it became law, would probably delist all Chinese stocks from American stock exchanges. But we all know that the news outlets sometimes jump to conclusions. Let me give you a quick breakdown to separate the fuzz from the substance.

There are two parts to the bill, which was first introduced by Senators John Kennedy (R.) and Chris Van Hollen (D.) in March 2019. The first part of the bill wants to make sure that no publicly traded company is owned or controlled by a foreign government.

The second part is that the Public Company Accounting Oversight Board must be allowed to access the audits of the foreign company. PCAOB is about the dullest name that you can get, and that's probably why it got its nickname: Peekaboo. It's an organization that audits the audits of companies. It was established after the Enron and Worldcom frauds, which couldn't be prevented by the audits themselves. The bill stipulates that if a foreign company doesn't allow this Peekaboo audit for 3 years in a row, the company will be delisted.

The reason why Chinese companies are more mentioned than other foreign companies is that the Chinese government doesn't allow that a foreign (American) institute looks at the audits of Chinese companies.

There are a few things to know here. First, this is not a law yet, but a bill. It has to pass the Congress first. The bill was introduced by senators from both parties and passed the Senate without objections. This would make you think that the voting of the bill in Congress is nothing but a formality.

But resistance there is growing a bit because the President is focusing on blaming China for the pandemic, and rumors say that some Democrats (who have the majority in the House) are starting to have doubts about the bill because it could be sold as a victory for the President. With elections coming closer, that might become an issue.

Besides that, the removal of all Chinese companies could hit individual and institutional investors hard. The combined value of the companies is $1.8 trillion, and China is one of the best growth markets in the world. So, I can imagine that funds and investment banks have sent their most experienced lobbyists to Capitol Hill to prevent the acceptance of the bill.

My personal opinion is that the bill will pass because nobody wants to be seen as pro-China in this climate. If the bill passes Congress, the only thing that's needed before it becomes a law is a signature from President Trump.

On Friday, just before the long weekend, Alibaba issued its earnings. On the conference call, the bill was, of course, a subject. This is the first thing that Maggie Wu, Alibaba's CFO, had to say about the bill on the conference call:

“We will closely monitor the development of this bill and I think it’s important for investors to understand Alibaba’s practice and issues raised under this proposed legislation.

She further stressed that there is a framework that already exists to inspect the audit companies that work in China and that there are ongoing talks between the SEC, the DSRC (the Chinese version of the SEC), Peekaboo and the Big Four accounting firms (Deloitte, Ernst & Young, KPMG and PwC). The topic of the conversation is how Chinese companies can comply with Chinese law (that prohibits foreign oversight) and issue reliable, controllable information for international investors.

And Maggie Wu went on, saying:

“Number two, Alibaba’s financial statements are prepared in accordance with U.S. GAAP and since our inception in 1999, we have been audited by PwC Hong Kong, PwC Hong Kong is the local affiliate of the worldwide PwC’s firm and its auditing standards are overseen by the PwC national office in the United States. The integrity of Alibaba’s financial statements speaks for itself. We have been an SEC filer since 2014 and hold ourselves to the high standards of transparency.

This is important information: Alibaba has been using GAAP since 1999, and it has been audited by PwC Hong Kong all those years. As a general rule, Hong Kong has a more credible reputation than China.

Looking for a helping hand in the market?

Members of Potential Multibaggers get my exclusive ideas and guidance to navigate any climate.

Get Your FREE Trial >>

Maggie Wu also referred to trust, one of the core values of Alibaba, and to the fact that the company has always looked at the long term, implying, not incorrectly, that fraud could bring short-term wins but is, of course, bad for a company over the long term.

Wu concluded with probably the most important statement:

“Given the above, we will endeavor to comply with any legislation whose aim is to protect and bring transparency to investors who buy securities of U.S. stock exchanges.

If you let your instincts take over, you'd probably think that Alibaba shareholders had better run for the hills. But if you look at the facts, the picture looks much better for Alibaba. The company is definitely not owned by the Chinese government, and the financial statements are already according to the GAAP rules.

As I wrote earlier, the Chinese government doesn't allow that a foreign institute looks at the audits of a Chinese company. But there might be a solution to this problem - the VIE structure of Alibaba (and others). Officially, the shares that are traded on the NYSE are not those of a Chinese company but those of an Alibaba shell on the Cayman Islands. Therefore, I think it will be possible for the company to comply with the demands if this bill becomes a law. And that would be good for everybody. Alibaba could have more credibility and investors more safety and protection.

Although this bill could instill fear in investors if it becomes a law, I think the content is good for everybody, both Chinese companies and the American investor. Nobody can't be against more shareholder protection, right? I think Alibaba is in a good position to shrug this off. It already follows the GAAP rules since 1999, and it will do everything to comply with the law. Its VIE structure might be a way to solve the problem of two opposing laws.

If you like this article, feel free to hit the "Follow" button next to my name.

In the meantime, keep growing!

Potential Multibaggers focuses on finding and holding the long-term winners that could be life-changing. The first Potential Multibagger became a tenbagger in just 3 years.

Potential Multibaggers is not for those who trade in and out of stocks. It's a place where growth-oriented long-term investors feel at home.

The results are there, with an average of 83.85% of alpha per stock pick versus the S&P500 (as of May 25, 2020).

At Potential Multibaggers, you get a new Potential Multibagger every month, monthly new portfolios, exclusive updates, several other live portfolios, a watchlist and much more. Start with a free trial now!

Disclosure: I am/we are long BABA. I wrote this article myself, and it expresses my own opinions. I am not receiving compensation for it (other than from Seeking Alpha). I have no business relationship with any company whose stock is mentioned in this article.

▶ Moderna IPO

▶ Moderna Inc (MRNA) - 밸류에이션에 대해

▶ Moderna Inc (MRNA) - 유상증자, 몬세프 슬라위

▶ Moderna Inc (MRNA): STAT news

▶ Moderna CEO가 언론 인터뷰로 주가 올리고 주식 팔았다???

▶ Arvinas (ARVN)

▶ Schrodinger Inc (SDGR)

▶ Ligand Pharmaceuticals (LGND)

▶ Tandem Diabetes Care Inc (TNDM)

▶ Dynavax Technologies (DVAX)

▶ Flexion Therapeutics (FLXN)

▶ Inari Medical System (NARI)

▶ Vir Biotechnology (VIR)

▶ Gilead Sciences (GILD)

| 다음주 (9/14~9/18) 주요 IPO (2) | 2020.09.12 |

|---|---|

| Bank of America 변혁의 세계 - 3분기 테마 투자 입문 종목 픽 및 주식 리스트 (0) | 2020.07.20 |

| Bank of America 3분기 투자 아이디어 10 종목 (0) | 2020.07.13 |

| 월스트릿 최고의 애널리스트들이 하반기에 배팅한 종목들 – CNBC (0) | 2020.06.29 |

| 재택근무 ETF Direxion WFH (Work-From-Home) (0) | 2020.06.26 |

{kind=link}