※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

M&A, Licensing, Collaboration, Spinoff

Inozyme Pharma (INZY), Alexion Pharmaceuticals (NASDAQ:ALXN): Inozyme이 Alexion의 ENPP1 유전자 결핍증 프로그램에 대한 IP와 자산을 매수. 계약 규모는 밝혀지지 않았고 Inozyme은 Alexion에게 우선주로 지급. Alexion은 Inozyme에 대한 한자릿수% 지분을 보유하게 됨. Inozyme은 이번주 나스닥에 상장 (IPO 참조).

Royalty Pharma (NASDAQ:RPRX), PTC Therapeutics (NASDAQ:PTCT): Royalty Pharma가 PTC가 Roche로부터 받을 Risdiplam에 대한 로열티의 43%를 $650M에 인수. PTC는 Roche로부터 8~16%의 매출 로열티를 받기로 되어 있음. Risdiplam은 경구용 SMN2 splicing 조절제로 척수성 근위축증에 대해 개발중이고 최근 임상 2/3상 데이터를 발표.

Grifols (NASDAQ:GRFS): 한국의 GC Pharma (녹십자인가요?)로부터 캐나다 몬트리올의 혈청 분리 및 정제 시설 및 미국내 11개의 혈액 수집 센터를 $460M에 인수.

Intellia Therapeutics (NASDAQ:NTLA): 암과 염증성 질환에 대한 동종이계 세포 유전자 치료제 (allogeneic cellular immunotherapies) 공동 개발을 위해 비상장기업 GEMoaB의 RevCAR기술을 이용하는 협업 계약 체결. GEMoaB는 각각의 제품에 대해 마일스톤과 단계별 매출 로열티를 받게 됨.

Gilead Sciences (NASDAQ:GILD): 비상장기업 Tizona Therapeutics에 $300M을 투자해 49.9%의 지분을 확보하고 나머지 지분에 대해 $1.25B에 인수할 수 있는 옵션계약 체결. Tizona의 리드 후보물질은 AbbVie와 공동으로 고형암에 대해 임상 1상을 진행중인 CD39 항체 TTX-030.

MyoKardia (NASDAQ:MYOK), Fulcrum Therapeutics (NASDAQ:FULC): MyoKardia가 유전성 심근증 (genetic cardiomyopathies)에 대한 표적 치료제 개발을 위해 Fulcrum의 후보물질 발굴 엔진을 사용하는 계약 체결. 계약 조건은 $12.5M선수금과 최대 $150M의 마일스톤, 첫 제품에 대한 $302.5M의 연구비용 상환.

Evotec (OTC:EVOTF): Evotec이 오스트리아의 Quantro Therapeutics 파트너십 체결. Quantro은 functional-genetic와 transcriptomic 기술을 이용 타게팅이 불가능했던 (undruggable) 타겟들에 대한 신약 후보물질을 발굴하는 기업. Evotech은 Quantro의 항암제 프로그램에 hit identification 서비스를 제공할 예정. 또한 Quantro의 시드 라운딩에 Boehringer Ingelheim Venture Fund GmbH과 함께 참여해서 지분 투자.

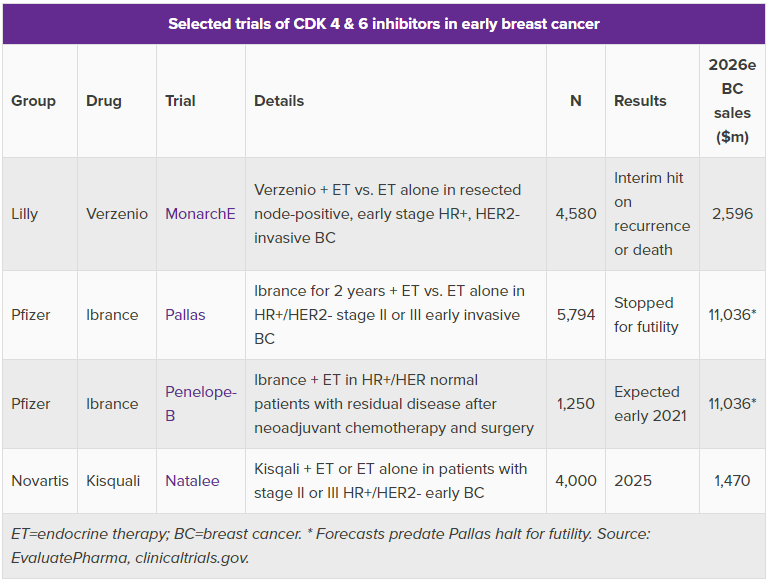

G1 Therapeutics, Inc. (Nasdaq: GTHX): G1이 EQRx에게 lerociclib의 미국, 유럽, 일본 및 아시아-태평양 지역을 제외한 모든 지역의 개발/판매권을 선수금 $20M, 마일스톤 최대 $290M 및 단계별 mid-single digits to mid-teens% 로열티에 라이선싱. EQRx은 기존 의약품과 유사한 효능을 지닌 의약품을 드라마틱하게 낮은 가격에 제공하는 것을 목표로 최근 설립된 기업. 경영진들이 주로 Roche에 인수된 진단기업 Foundation Medicine 출신들로 구성되어 있고 lerociclib외에도 중국 Jiangsu Hansoh의 almonertinib도 인수. Lerociclib은 CDK4/6 저해제로 유방암, 폐암에 대해 개발중이고 Pfizer의 Ibrance가 타겟. Almonertinib은 EGFR T790M 돌연변이를 타게팅하는 물질로 AstraZeneca의 Tagrisso가 타겟.

AMAG Pharmaceuticals (NASDAQ:AMAG): AMAG의 ciraparantag의 유럽, 호주, 뉴질랜드에서의 개발, 판매권을 유럽의 Norgine B.V.에게 $30M 선수금, 최대 $260M 마일스톤과 두자릿수 매출 로열티에 라이선스 아웃. Ciraparantag은 헤파린, 혈전 용해제의 작용에 대한 해독제로 개발되고 있는 후보물질.

Radius Health (NASDAQ:RDUS): Radius Health 의 선택적 에스트로젠 수용체 분해제 (selective estrogen receptor degrader, SERD) elacestrant을 이태리의 Menarini Group에게 선수금 $30M, 최대 $320M 마일스톤 및 로열티에 라이선스 아웃.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

임상시험

BioXcel Therapeutics (NASDAQ:BTAI): 조현병 (schizophrenia)과 조울증 (bipolar disorder)에 대한 BXCL501의 두개의 임상 3상 SERENITY I과 SERENITY II가 primary와 secondary endpoints를 모두 충족. SERENITY I과 SERENITY II에서 120 mcg, 180 mcg의 BXCL501에 대해 각각 67%와 87%, 69%와 85%의 반응율을 보임. BXCL501은 덱사메타손의 설하 박막제제 (sublingual thin-film, 혀밑에 붙이는 얇은 필름)으로 최근 옥스포드의 임상시험에서 코로나-19에 대해 덱사메타손의 효능이 확인된 후 compassionate use로 제공 시작. 아마 임상시험도 조만간 시작하지 않을까?

※ Compassionate use: 임상시험에 참여하지 않은 환자들에게 개발중인 미승인 신약 후보물질을 사용하도록 허용하는 조치.

ACADIA Pharmaceuticals (NASDAQ:ACAD): 주요우울장애 (major depressive disorder, MDD)에 대한 Nuplazid (pimavanserin) 부속치료의 임상 3상 CLARITY가 primary endpoint인 플라시보 대비 5주차 HAMD-17 점수 충족에 실패 (9.0 vs 8.1, p=0.296). 주요 secondary endpoint인 CGI-1 점수와 KSS 점수는 충족.

Pieris Pharmaceuticals (NASDAQ:PIRS): FDA가 PRS-343의 임상 1상에 대해 정맥주사에 사용되는 물품들에 대해 스터디 결과를 제출할 때까지 부분적 임상 중단 명령. PRS-34는 HER2 x 4-1BB 이중항체.

Lexicon Pharmaceuticals (NASDAQ:LXRX): 2형 당뇨병에 대한 Zynquista (sotagliflozin)의 네개의 임상 3상 SOTA-MONO, SOTA-SU, SOTA-GLIM, SOTA-INS 모두가 primary endpoint인 A1C 감소 충족. 그러나 유통/판매 파트너가 정해지기 전까지는 승인 신청은 하지 않을 예정. Zynquista는 Sanofi와 협업으로 개발중이었으나 1년전 FDA로부터 CRL을 받자 Sanofi가 계약 파기.

AbbVie (NYSE:ABBV): 중등-중증 아토피성 피부염에 대한 Rinvoq (upadacitinib)의 임상 3상 Measure Up 2가 모든 primary와 secondary endpoints 충족. 또다른 임상 3상 Measure Up 1도 성공적이었음. 자세한 데이타는 추후 학회에서 공개 예정. Rinvoq은 류마티스성 관절염에 대해 작년에 FDA 승인.

Roche (OTC:RHHBY): 습식 노인성 황반변성 (neovascular age-related macular degeneration, wet AMD)에 대한 ranibizumab의 Port Delivery System (PDS)을 테스트하는 임상 3상 ARCHWAY의 자세한 데이타를 American Society of Retina Specialists에서 7/26 발표 예정. 공개된 초록에는 98.4%의 환자들이 일년에 두차례의 PDS로 6개월간 추가적인 치료가 필요없었음. PDS는 쌀알 크기의 리필 가능한 영구적 임플랜트 기구. Ranibizumab의 주사제제는 브랜드명 Lucentis로 Lucentis 사용시 한달에 한번씩 치료받아야 함.

Incyte (NASDAQ:INCY), Novartis (NYSE:NVS): 스테로이드 불응성/스테로이드 의존성 만성 이식편대숙주병 (graft versus host disease, GvHD)에 대한 Jakafi (ruxolitinib)의 임상 3상 REACH3에서 primary endpoint인 가능한 최선의 치료법 (best available therapy) 대비 반응율 충족. 두개의 주요 secondary endpoints도 충족. Jakafi는 2019년 임상 2상 결과를 바탕으로 스테로이드 불응성 급성 GvHD에 대해 FDA 승인.

CymaBay Therapeutics (NASDAQ:CBAY): FDA가 비알코올성 지방간염 (NASH), 원발성 담즙성 담관염 (Primary Biliary Cholangitis, PBC) 원발성 경화성 담관염 (Primary Sclerosing Cholangitis,PSC)에 대한 seladelpar의 세개의 IND에대해 내렸던 임상 중단 명령을 해제. 2019년 11월 CymaBay는 NASH에 대한 임상 2b상에서 간손상이 발견되면서 모든 임상 중단. 이후 조사에서 발견된 간손상은 seladelpar와 무관하다고 결론. Seladelpar는 경구용 PPARδ agonist.

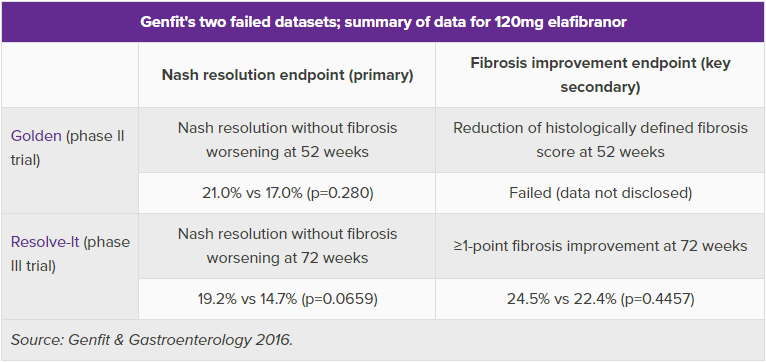

Genfit (NASDAQ:GNFT): 지난 5월 elafibranor의 NASH에 대한 임상 3상 RESOLVE-IT에서 안좋은 임상시험 결과를 발표한 후 예상했던대로 NASH에 대한 임상 중단 발표. 대신 elafibranor의 원발성 담즙성 담관염 (Primary Biliary Cholangitis, PBC)에 대한 개발과 NASH 진단 사업 NIS4에 집중한다고 함.

Theratechnologies (NASDAQ:THTX): HIV 연관 NASH (HIV-associated nonalcoholic steatohepatitis, NASH)에 대한 tesamorelin의 임상 2상의 유전체 분석 결과를 의학전문지 JCI Insight에 발표. 유전체 분석 결과 tesamorelin은 산화적 인산화 (oxidative phosphorylation) 관련 유전자 발현을 증가시키는 반면 염증, 조직 복구 (tissue repair), 세포 분열에 관련된 유전자 발현은 감소시킴. Tesamorelin은 Egrifta라는 브랜드명으로 2010년에 HIV 양성 환자의 지질 영양 이상증 (lipodystrophy)에 대해 승인 받은 의약품.

이번주 발표된 주요 신약 승인 관련 발표들을 정리했습니다. 금요일 Gilead의 Tecartus의 FDA 승인이 눈에 띕니다. Gilead로서는 Yescarta에 이은 두번째 CAR-T 승인이고 전체 CART-T로는 Novartis의 Kymriah까지 포함 세번째입니다.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

신약승인 - 신규 승인

Jazz Pharmaceuticals (NASDAQ:JAZZ): FDA가 Xywav (calcium, magnesium, potassium, and sodium oxybates, JZP-258)를 7세 이상 기면증 (narcoleps) 환자의 탈력발작 (cataplexy)에 대해 승인. Xywav는 클래스 III 의약품으로 지정됐으며 남용, 오용 위험이 있는 중추신경계 저하제로 박스 경고 (boxed warning) 부착.

Gilead Sciences (GILD): FDA가 Kite Pharma의 CAR-T 치료제 Tecartus (brexucabtagene autoleucel, KTE-X19)를 외투세포 림프종 (mantle cell lymphoma, MCL)에 대해 승인. 이번 승인은 CAR-T로서 세번째 승인이자 Kite로서는 Yescarta에 이은 두번째 승인. Tecartus는 Yescarta의 제조 공정을 좀 더 효율적으로 바꾼 CAR-T.

Dr. Reddy's Laboratories (RDY): FDA가 Xeglyze (abametapir)를 이 (머리에 생기는 이)의 치료에 대해 승인.

신약승인 - 승인신청, 심사개시, 신속승인지정, CRL etc

※ Rolling submission: 신속 승인 지정을 받은 후보물질들에 대해 NDA 완료 이전에라도 각 섹션이 완료될 때마다 섹션별로 승인신청 접수시키는 프로세스

AbbVie (NYSE:ABBV), Molecular Partners (OTCPK:MLLCF): Allergan이 Molecular Partners에게 습식 노인성 황반 변성 (neovascular (wet) age-related macular degeneration, nAMD)에 대한 abicipar pegol의 EMA와 일본에 제출한 승인 신청서를 취소한다고 통보. 이는 6/26에 FDA 승인 거부 후 FDA와 재승인 심사에 대한 논의를 거친 후 내린 결정.

Karyopharm Therapeutics (NASDAQ:KPTI): FDA가 다발성 골수종에 대한 Xpovio (selinexor) 2차 치료제에 대한 승인 심사 개시. PDUFA는 2021년 1분기. Xpovio는 다발성 골수종 5차 치료제로 FDA 승인을 받았음.

Osmotica Pharmaceuticals (OSMT): 다발성 경화증 환자의 경련에 대한 arbaclofen 서방형 태블릿의 재승인심사에 대해 FDA가 승인 심사 개시. PDUFA 12/29.

이번주에는 한번 Weekly Review를 몇가지 주제로 나눠서 별도의 포스팅을 만들어봤습니다. 기존 포멧이 쉽지 않은 내용인데 스크롤의 압박도 있다어서 짧게 주제별로 만들면 가독성이 좀 나아지지 않을까하는 기대로 만들어봤는데 이에 대한 의견 댓글로 달아주시면 감사하겠습니다.

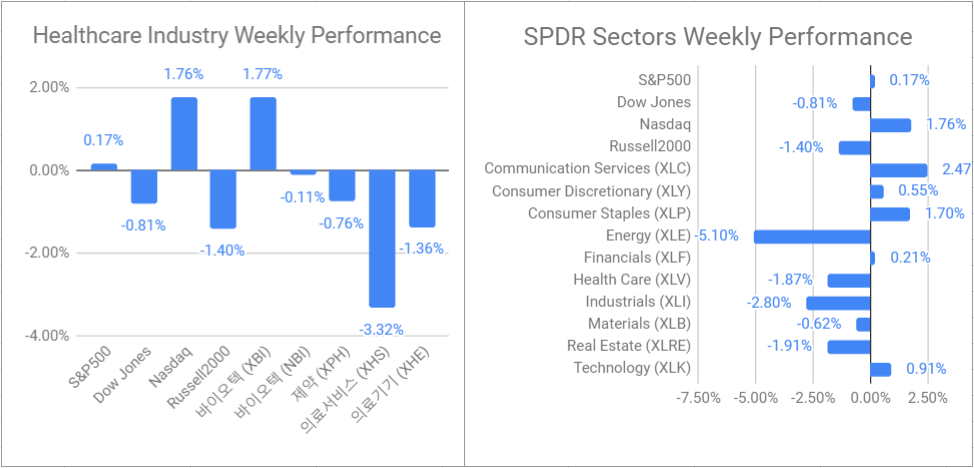

이번주에는 미중 갈등 심화, 경기부양책 시한내 합의 불투명 등의 이슈와 마이크로소프트, 테슬라, 인텔의 실적발표 후 그동안 주도주였던 나스닥과 IT 기업들의 차익 실현 등 시장이 조정을 받았습니다. 제약-바이오는 시장 대비 더 큰 조정을 받았는데 주간 단위로 바이오의 경우 약 -5%, 제약의 경우 약 -3% 정도 하락했습니다. 헬스케어 섹터 내에서는 의료 기기 업종만 홀로 상승하면서 좋은 퍼포먼스를 보였습니다. 제약업종의 경우 금요일 발표된 트럼프의 의약품 가격에 관한 행정명렬의 여파가 컸습니다.

주요 제약 업체들 가운데 이번주에는 노바티스, 로슈, 바이오젠의 실적 발표가 있었습니다. 지난주 J&J까지 포함해서 네개 기업의 실적을 보면 컨센서스 대비는 좋은 기업도 있고 나쁜 기업도 있었지만 전년동기 대비했을 때는 대체로 보합권의 실적을 보이고 있습니다. 1분기때 대부분 기업들의 매출이 상승했던 것과 비교해 의약품 매출 역시 코로나-19의 영향을 피해가지 못하는 것 같습니다.

다음주에는 이번주와 동일한 이슈에 FOMC가 더해져 시장 변동성이 계속될 듯 합니다. 제약-바이오의 경우 금요일 발표한 의약품 가격 관련 트럼프 행정명령의 구체적인 내용이 주말동안 나올테니 제약업종의 하방 압력은 지속될 것 같습니다.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

매크로 및 헬스케어 정책 관련

트럼프 약가인하 행정 명령: 금요일 오후 트럼프 대통령이 의약품 가격 인하에 관한 네개의 행정명령에 서명. 아직 자세한 내용이 문서로는 발표되지 않은 가운데 8/24까지 제약사들이 트럼프 대통령이 만족할만한 의약품 가격 인하 안을 제시하지 않을 경우 다른 국가의 의약품 가격에 연동해서 상한선을 정하게 된다는 내용이 포함됐다고 함.

기타

Biogen (NASDAQ:BIIB): 비상장기업 Banner Life Sciences가 Tecfidera의 생물학적 동등물질 (bioequivalent) Bafiertam을 9/1부터 출시한다고 발표. Biogen은 Bafiertam 판매를 허가한 4월 판결을 재고해달라는 소송을 제기했으나 6월말에 기각.

이번주는 심한 변동성을 보인 일주일이었습니다. 그동안 시장을 주도하던 나스닥 기술주들이 잠시 쉬어가는 동안 산업, 소재, 헬스케어와 중소형주로의 로테이션이 일어났습니다. 헬스케어는 전반적으로 다 좋았는데 의료 서비스와 의료 기기업종의 퍼포먼스가 좋았습니다.

다음주에는 월요일에 AstraZeneca/Oxford의 코로나-19 백신 임상 1상 결과가 의학 전문지 The Lancet에 발표될 예정이고, 이번주에 발표될 것으로 예상됐던 독일에서 진행된 코로나-19 백신 임상 1/2상 결과가 발표될 것으로 보입니다.이번주 모더나의 코로나-19 임상 1상 NEJM 발표, AstraZeneca의 백신 결과발표 임박 소식이 시장을 견인해줬는데 동일한 효과가 다음주에도 지속될지 지켜봐야겠습니다.

이번주부터 본격적인 실적 시즌이 시작됐습니다. 헬스케어에서는 J&J와 United Health가 스타트를 끊었는데 J&J의 경우 제약 부문 매출은 +2.1%인 반면 의료 기기는 -34%로 대조를 이뤘습니다. 이런 분위기가 바이오-제약 기업들과 의료기기 기업들의 전반적인 2분기 실적을 말해줄지는 좀 더 지켜봐야겠습니다.

이번주에는 GSK의 Belantamab mafodotin에 대한 AdCom의 찬성 표결, 암젠의 베이진 지분 확대, 로슈의 BPMC의 RET 저해제 라이선싱, 사노피의 Principia 인수합병 소문 등의 딜 소식과 네 기업의 IPO 거래 시작 등이 주요 소식입니다. 이번주에 거래를 시작한 종목 중에는 많은 분들이 관심을 가지고 있는 슈뢰딩거가 설립에 참여한 Relay Therapeutics도 있습니다. 이번주 제약-바이오 분야의 주가를 움직인 다양한 소식들을 정리해봤습니다.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

신약승인 - 신규 승인

Alnylam Pharmaceuticals (ALNY): 영국의 MHRA가 lumasiran을 1형 원발성 옥살산뇨증 (primary hyperoxaluria type 1, PH1)에 대해 EC의 승인 결정 전에 승인. 아직 FDA도 승인 심사중. 이젠 브랙시트 결정했다고 EC 결정 전에 먼저 결정도 하는군요. 앞으로 추가해야할 내용이 증가하겠네요 ㅠㅠ

Johnson & Johnson (NYSE:JNJ), MorphoSys AG (NASDAQ:MOR): FDA가 Tremfya (guselkumab)를 활성 건선성 관절염 (active psoriatic arthritis)에 대해 승인. IL-23 항체 Tremfya J&J가 MorphoSys로부터 라이선싱.

신약승인 - 승인신청, 심사개시, 신속승인지정, CRL etc

※ Rolling submission: 신속 승인 지정을 받은 후보물질들에 대해 NDA 완료 이전에라도 각 섹션이 완료될 때마다 섹션별로 승인신청 접수시키는 프로세스

CytoDyn (OTCQB:CYDY): FDA가 HIV 치료를 받은 환자에 대해 HIV 치료제 HAART에 leronlimab을 추가하는 승인신청서에 대해 Refusal to File (RTF) letter 발부. RTF는 승인 신청서가 불완결할 경우 발부하는 서류. 발부 사유는 임상시험 결과에 대한 재분석 요구. Leronlimab은 CCR5 저해제로 현재 COVID-19에 대해서도 임상 시험을 진행중.

Verrica Pharmaceuticals (NASDAQ:VRCA): FDA가 VP-102 (cantharidin 0.7% topical solution)의전염성연속종 (molluscum contagiosum)에 대한 승인 신청에 대해 CRL 발부. 발부 사유는 제조공정과 사용법에 대한 입증. 추가적인 임상 데이타는 요구하지 않음.

GlaxoSmithKline (GSK): 다발성 골수종 (multiple myeloma)에 대한 belantamab mafodotin 최종차수 치료제 관련 승인 신청서에 대한 AdCom이 12-0으로 찬성 표결. 지난주 발표된 briefing doc에서 시력 상실 위험을 언급하면서 치료 효과가 리스크에 앞서는지에 의문이 있다고 언급해서 찬성 표결에 의문이 일었으나 결과는 압도적 찬성. 아마도 박스 경고가 추가되서 승인될 듯. 승인되는 경우 첫 BCMA 타게팅 의약품이 될 전망. J&J/Legend의 JNJ-68284528 승인 신청이 좀 늦어질거란 보도도 나와서 GSK에게는 호재.

Mallinckrodt (MNK): 1형 간신증후군 (hepatorenal syndrome type 1, HRS-1)에 대한 terlipressin의 승인신청서에 대한 AdCom에서 8-7로 찬성 표결.

Tricida (NASDAQ:TCDA): FDA가 만성 신장질환 환자의 대사성 산성 혈액증 (metabolic acidosis)에 대한 veverimer의 레이블과 시판후 임상시험에 결함이 있다고 통보.

Merck (NYSE:MRK): FDA가 박출률 감소를 동반한 만성 심부전 (symptomatic chronic heart failure with reduced ejection fraction, HfrEF) 환자의 심부전 악화에 동반한 심혈관 질환으로 인한 사망 혹은 입원 예방에 대한 vericiguat의 승인 심사를 Priority Review로 개시. PDUFA는 2021/1/20. vericiguat은 경구용 guanylate cyclase 저해제.

BeiGene (NASDAQ:BGNE): 중국 NMPA가 BRCA 유전자 돌연변이 양성 진행성 난소암, 나팔관암, 원발성 복막암 (advanced epithelial ovarian, fallopian tube, or primary peritoneal cancer)에 대한 PARP 저해제 pamiparib의 3차 이상 치료제에 대해 승인 심사 개시.

임상시험

NextCure (NASDAQ:NXTC): PD-1/L1 항체가 실패한 고형암에 대한 NC318의 임상 1/2상 중 2상 중간 데이타 공개. 비소세포폐암 13명 환자중 CR 1, PR 1, SD 3. NextCure는 비소세포폐암과 난소암 코호트는 진행을 중단하기로. 머리 목 편평 세포암 (head and neck squamous cell carcinoma)과 삼중음성 유방암은 지속.

Roche (OTCQX:RHHBY): 진행성 난소암에 대한 Tecentriq (atezolizumab), Avastin (bevacizumab), paclitaxel, carboplatin 병용 1차 치료의 임상 3상 IMagyn050이 co-primary endpoints인 PFS 충족에 실패. 또다른 co-primary endpoints인 OS는 아직 미성숙.

Roche (OTCQX:RHHBY): A형 혈우병에 대한 유전자 치료제 후보물질 SPK-8011의 임상 1/2상 업데이트 데이타를 International Society of Thrombosis and Hemostasis Congress에서 발표. 총 14명의 환자(저용량 2, 중간용량 3, 고용량 9)에서 2.0~3.3년 추적 기간 동안 연간 출혈 빈도 91% 감소, FVIII 투여 빈도 91% 감소. FVIII 발현량은 안정적으로 유지됨. 임상 3상은 2021년 시작 예정.

Celsion (NASDAQ:CLSN): 독립적 데이타 모니터링 위원회에서 중간 무효성 분석 결과 primary endpoint를 충족할 가능성이 적다며 간세포암 (hepatocellular carcinoma), 원발성 간암 (primary liver cancer)에 대한 ThermoDox, 고주파 절제 (radiofrequency ablation, RFA) 병용 치료에 대한 임상 3상 OPTIMA의 중단을 권고.

INmune Bio (NASDAQ:INMB): 알츠하이머병에 대한 XPro1595의 임상 1b상에서 뇌 염증감소와 뇌 염증 감소의 바이오마커인 백질수 (white matter water) 감소를 발표. 데이타는 XPro1595를 12주간 투여한 6명의 환자와 알츠하이머병 뇌이미지 데이타베이스 ADNI 의 25명 환자의 비교 결과. ADNI 환자들에서는 5.1%의 염증 증가, XPro1595 0.3mg/kg과 1.0mg/kg투여군에서는 각각 1.7% 증가, 2.3% 감소가 관찰. 언어와 단기 기억을 관장하는 궁상얼기 (Arcuate Fasciculus) 부위의 염증은 ADNI 환자 4.6% 증가한 반면 XPro1595 투여군에서는 40.6% 감소.

AC Immune (NASDAQ:ACIU), Johnson & Johnson (NYSE:JNJ): 초기 알츠하이머병에 대한 Tau 백신 후보물질 ACI-35.030의 임상 1b/2a에서 저용량 투여에서 약물내성과 면역성 확인. 이 결과를 바탕으로 중간 용량 투여 시작. 사실 이건 뉴스거리도 아니고 리뷰에 포함도 안시키는데, 이걸로 주가가 결국 빠지긴 했지만 80~90% 폭등했었기 때문에 포함시킴. 지난 몇달간 코로나-19 임상시험 시작한다는 뉴스로 주가가 폭등하더니 이젠 코로나-19도 아닌데 이런 현상들이 여기저기서 관찰됨. 확실히 버블버블하다는 느낌.

아래 표는 알츠하이머 관련 2020/21년 주요 데이타 발표 일정.

Eli Lilly (NYSE:LLY), Novartis (NYSE:NVS): 중등-중증 판건선 (moderate-to-severe plaque psoriasis)에 대해 노바티스의 Cosentyx (secukinumab)와 mirikizumab을 비교하는 임상 3상OASIS-2에서 primary와 모든 주요 secondary endpoints를 충족. Co-primary endpoints인 16주차 mirikizumab, Cosentyx, 플라시보의 sPGA 점수 2점 이상 감소 충족 각각 79.7%, 76.3%, 6.3%, PASI 90 충족 각각 74.4%, 72.8%, 6.3%. 52주차 Cosentyx (per labeling), mirikizumab (250 mg 4주 간격 + 125 mg 8주 간격), mirikizumab (250 mg 4주 간격 + 250 mg 8주 간격) 그룹 sPGA 충족 각각 68.5%, 83.1%, 83.3%, PASI 90 충족 각각 69.4%, 81.4%, 82.4%. 자세한 데이타는 추후 학회에서 공개 예정.

Johnson & Johnson (NYSE:JNJ), MeiraGTx Holdings (NASDAQ:MGTX): X연계망막염색소증 (X-linked retinitis pigmentosa)에 대한 유전자 치료제 후보물질 AAV-RPGR의 임상 1/2상 저/중간 용량 투여 6개월차에서 약물 내성과 시력 향상 확인.

M&A, Licensing, Collaboration, Spinoff

Amgen (NASDAQ:AMGN), BeiGene (NASDAQ:BGNE): Amgen이 Beigene의 direct offering을 통해 ~$421M의 지분 추가 투자. 이로써 Amgen의 BeiGene 지분 보유는 약 20.3%에 이름. 더불어 현금이 생긴 BeiGene이 현금을 어디에 사용할지도 관심사.

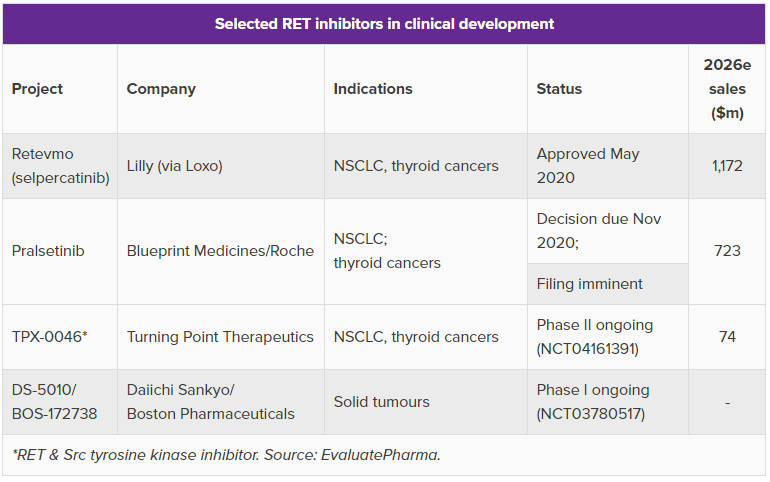

Roche (OTCQX:RHHBY), Blueprint Medicines (NASDAQ:BPMC): 양사의 2016년 다섯개의 kinase 저해제 개발 협업 계약에 이어 RET저해제 pralsetinib에 대해 신규 계약 체결. 양사는 미국에서는 공동 계약, 공동 판매, 중화권을 제외한 미국 이외지역에서는 Roche가 판매권을 가짐. 중화권 권리는 CStone Pharmaceuticals (OTCPK:CSPHF)이 그대로 유지. Roche는 차세대 RET 저해제에 대한 옵션도 가짐. 계약 조건은 선수금 $775M ($675M 현금 + 주당 $96.7에 $100M 지분투자), 최대 $927M의 마일스톤과 단계별 10% 후반~20% 중반 매출 로열티. 이번 계약으로 Roche는 RET 저해제 선두주자 Eli Lilly에 도전장을 내밀게 되고, 홀로 남은 Turning Point Therapeutics가 최대 피해자.

Orchard Therapeutics (NASDAQ:ORTX), GlaxoSmithKline (NYSE:GSK): 위스콧 알드리히 증후군 (Wiskott Aldrich syndrome)에 대한 유전자 치료제 후보물질 OTL-103, 수혈 의존적 지중해 빈혈 (transfusion-dependent beta thalassemia, TDT) 에 대한 유전자 치료제 후보물질 OTL-300에 사용된 랜티바이러스 stable 세포주 기술 LV-SCLT를 GSK에 라이선싱. 계약 조건은 미공개.

Thermo Fisher Scientific (NYSE:TMO), Qiagen (NYSE:QGEN): 지난 3월 Qiagen을 총 €10.4B, 주당 €39에 인수하기로 했던 계약 조건을 Qiagen 주주들의 압박 끝에 인상하기로 결정. 인상된 인수액은 주당 €43. 당시 코로나-19로 시장 분위기 안좋을 때 계약을 체결했는데 Qiagen이 진단키트 개발하고 주가가 뛰면서 주주들의 압박이 가해짐. Qiagen 이사회는 수정된 계약에 대해 승인.

Mallinckrodt (NYSE:MNK): Silence Therapeutics의 complement를 타게팅하는 두개의 RNAi 후보물질에 대한 옵션 행사. 2019년 맺은 계약에 따라 Silence는 $2M의 마일스톤을 수령. Silence가 전임상과 임상 1상을 진행, 이후는 Mallinckrodt 가 진행. Silence는 후보물질당 $10M의 연구비와 최대 $703M의 마일스톤, 단계별 10% 초~후반 매출 로열티를 받게 됨.

Sanofi (SNY), Principia Biopharma (PRNB): 블룸버그에서 사노피가 Principia Biopharma의 인수합병을 추진중이라는 보도. 양사는 이미 다발성 경화증 등 면역질환에 대한 BTK 저해제 SAR442168/PRN1008를 공동 개발 중. BTK 저해제는 보통 혈액암에 사용되는데 SAR442168/PRN1008의 경우 만성질환에 적합하도록 개발한 후보물질. 사노피는 Regneron의 지분을 처분한 대량의 현금을 보유하고 있어 이 현금이 어디로 갈지가 바이오 업계 초미의 관심사.

Liminal BioSciences (LMNL): 캐나다 퀘백의 Liminal BioSciences가 Fairhaven Pharmaceuticals를 C$8M, 클로징시 C$3.6M에 주식 인수. Fairhaven Pharmaceuticals는 면역질환에 관여하는 호산구 (eosinophils) 활성제에 대한 저해제 개발 중.

IPO

이번주에는 ($100M 이상 규모 기준) 한개의 IPO 신청과 다섯개 기업의 거래 시작이 있었음. 주목할 기업은 Relay Therapeutics.

Deerfield Healthcare Technology Acquisitions Corp. (DFHT): 백지수표 기업 (Blank check company, SPAC). $125M 규모의 IPO (12.5M 유닛, 주당 $10)를 위한 수정된 잠정 사업계획서 제출. 애초 $144M 규모에서 다운사이징.

Pandion Therapeutics (PAND): 애초 $75M 규모에서 $135M으로 크게 업사이징한 공모가 $18에 금요일 거래 시작. 첫 거래일 시초가 $27, 종가 $18.10 (+0.56%). 메사츄세츠 주 워터타운 소재 바이오 제약 회사로 TALON 단백질 공학 플랫폼을 이용 자가면역질환에 대한 치료제를 개발 중. 리드 후보물질은 IL-2 mutein Fc 융합 단백질인 PT101으로 자가면역질환을 위해 Treg세포를 선택적으로 증폭시키는 기제. 건강한 성인 대상 임상 1a 상의 데이타는 2021년 상반기 발표 예정. Ligand Pharmaceuticals의 OmniAb 항체발굴 플랫폼을 사용중.

ALX Oncology (ALXO): $100M에서 업사이징한 $161.5M규모, 주당 $19에 금요일 거래 시작. 첫 거래일 시초가 $36.50, 종가 $30 (+57.89%). 캘리포니아 벌링게임 소재 바이오 제약 회사로 CD47 저해제를 개발 중. 리드 후보물질 ALX148은 기존 CD47 저해 항체의 Fc 부위를 비활성화 시켜 혈액학적 부작용을 줄인 후보물질로 골수형성 이상 증후군 (myelodysplastic syndromes), 급성 골수성 백혈병, 고형암에 대해 개발할 계획. 임상 1상 용량 증가 시험이 진행중. CD47 저해제를 개발중인 기업은 최근에 Gilead Sciences에 인수된 Forty Seven과 Trilliun Therapeutics 등이 있음.

Relay Therapeutics (RLAY), Schrodinger (SDGR): $200M에서 두배 업사이징한 $400규모, 공모가 주당 $20에 목요일 거래 시작. 거래 첫날 시가 $35, 종가 $35.05 (+75.25%). 매사츄세츠 캠브릿지 소재 바이오텍으로 기존에는 타게팅이 불가능했던 타겟에 대해 small molecule 의약품을 개발하는 기업. 리드 후보물질은 SHP2를 타게팅하는 RLY-1971와 FGFR2를 타게팅하는 RLY-4008로 고형암을 대상으로 한 임상 1상을 RLY-1971은 지난 분기에, RLY-4008는 올해 하반기에 론칭할 예정. Schrodinger (SDGR)가 설립에 참여한 기업들 중 하나.

Berkeley Lights (BLI): 업사이징한 $178.2M 규모, 주당 $22에 금요일 거래 시작. 첫 거래일 시초가 $51.05, 종가 $65.45 (+197.50%). 캘리포니아 에머리빌 소재 바이오텍 기업으로 단일 세포 단위로 형질, 기능, 유전형을 분석해서 항체, 세포 치료제 개발에 최상의 세포를 공급해주는 디지털 세포 생물학 기업. 진단 기업 아님. 2019년 매출 $57M, 20년 1분기 매출 $13.8M. 아직 적자 기업. 생각보다 매출 규모도 크고 재미난 기업이네요.

Renalytix AI (RNLX): 총 $74.3M 규모, ADS 당 $13.50에 금요일 거래 시작. 첫 거래일 시초가 $13.90, 종가 $13.50 (0%). 런던 시장에서는 7/22부터 거래 시작. AI를 이용한 신장병 진단 기업.

이번주에도 나스닥의 질주가 계속된 가운데 바이오는 심한 변동성을 보이며 결국은 나스닥 정도의 퍼포먼스를 보여준 반면, 헬스케어 섹터의 나머지 업종들은 모두 좋지 못했습니다. 바이오의 경우도 소형주와 대형주의 퍼포먼스에 차이가 심한 일주일이었네요. 갈수록 나스닥과 다우존스/러셀2000의 간극도 커지고, 나스닥 내에서도 주도주와 나머지 종목들 간의 차이가 심해지고 있습니다. 일종의 고점 징후로 보이는데 시장이 더 가기 위해서는 건강한 조정이 한번은 나와야 하지 않을까 싶네요.

이번주에는 Merck의 Keytruda 간암 FDA 승인 거부, Biogen의 aducanumab 알츠하이머에 대한 FDA 승인 접수, GSK의Belantamab mafodotin에 대한 AdCom briefing doc 공개, ObSeva의 자궁 섬유종 임상 3상 결과, Cellectis의 다발성 골수종 FDA 임상 중단 명령, 네 기업의 IPO 거래 시작, 그리고 블랙스톤의 $4.6B 투자금 모집 등이 주요 소식입니다. 이번주 제약-바이오 분야의 주가를 움직인 다양한 소식들을 정리해봤습니다.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

신약승인 - 신규 승인

Endo International (NASDAQ:ENDP): FDA가 QWO (collagenase clostridium histolyticum-aaes)를 성인 여성의 중등-중증 엉덩이 셀룰라이트 (cellulite)에 대해 승인.

Mylan N.V. (NASDAQ:MYL), Fujifilm Kyowa Kirin Biologics Co., Ltd. (OTCPK:FUJIF), AbbVie (NYSE:ABBV): FDA가 Mylan과 후지교와기린의 Hulio (adalimumab-fkjp)를 승인. Hulio는 Humira의 바이오시밀러로 2018년 Mylan과 AbbVie의 라이선싱 계약에 의해 미국에서는 2023년 7월 이후에 판매 가능.

Osmotica Pharmaceuticals (NASDAQ:OSMT): FDA가 Upneeq (oxymetazoline hydrochloride ophthalmic solution)를 후천성 눈꺼풀 처짐증 (acquired blepharoptosis)에 대해 승인. 이는 후천성 눈꺼풀 처짐증에 대한 첫 처방 의약품.

Sanofi (NASDAQ:SNY): Health Canada가 Sarclisa (isatuximab-irfc)를 재발성/불응성 다발성 골수종 3차 치료제로 승인.

신약승인 - 확장 승인

Novartis (NVS): EC가 Enerzair Breezhaler (indacaterol acetate, glycopyrronium bromide and mometasone furoate [IND/GLY/MF])를 long-acting beta2-agonist (LABA), 고용량 흡입용 코르티코스테로이드가 부적합한 천식 환자의 유지 치료에 대해 승인.

AstraZeneca (NYSE:AZN): EC가 Lynparza (olaparib)를 유전성 BRCA 돌연변이 양성 전이성 췌장암에 대해 승인.

AbbVie (NYSE:ABBV): FDA가 BOTOX (onabotulinumtoxinA)의 2세 이상 소아의 뇌성마비 (cerebral palsy)에 의한 하지 경련 (lower limb spasticity)포함 경련에 대해 승인.

신약승인 - 승인신청, 심사개시, 신속승인지정, CRL etc

Mallinckrodt (MNK): FDA가 1형 간신증후군 (hepatorenal syndrome type 1 HRS-1)에 대한 terlipressin의 NDA에 대한 AdCom을 7/15일에 소집

Merck & Co (MRK), Eisai Co. Ltd (OTC: ESALY): FDA가 절제불능 간세포암 (hepatocellular carcinoma)에 대한 Keytruda, Lenvima 병용 1차 치료제에 대해 승인 거부. 거부 사유는 기존 치료제 대비 의미있는 개선이 없기 때문. 반면 한달전 Roche의 Tecentriq, Avastin 병용은 동일 적응증에 대해 승인. 최근들어 Keytruda가 경쟁 제품들에 대헤 임상시험 결과 등에서 밀리는 경우가 종종 나오고 있음.

AstraZeneca (NYSE:AZN): FDA가 급성 허혈성 뇌졸중 (acute ischemic stroke)과 일과성 뇌허혈 발작(transient ischemic attack) 환자의 뇌졸중 방지 에 대한 Brilinta (ticagrelor)의 확장 승인 신청서에 대해 Priority Review로 승인 심사 개시. PDUFA는 올해 4분기 전망.

Biogen (NASDAQ:BIIB): 알츠하이머병에 대한 aducanumab의 NDA를 FDA에 접수. Priority Review를 요청했음. 말도 많고 탈도 많은 aducanumab의 결론에 대해 시간표가 가기 시작했음.

ChemoCentryx (NASDAQ:CCXI): FDA에 avacopan의 맥관염 (anti-neutrophil cytoplasmic antibody-associated vasculitis, ANCA vasculitis)에 대한 NDA를 접수. Avacopan는 complement receptor 5a의 small molecule inhibitor.

GlaxoSmithKline (GSK), Seattle Genetics (SGEN): Belantamab mafodotin의 다발성 골수종 5차 치료제에 대한 7월 14일 FDA AdCom을 앞두고 briefing doc 공개. 시력 상실 위험을 언급하면서 치료 효과가 리스크에 앞서는지에 의문이 있다고 언급, FDA 승인이 불투명해짐. Belantamab mafodotin은 BCMA를 타게팅하는 항체-약물 접합체 (ADC)로 승인될 경우 첫 BCMA 타게팅 승인 의약품이 될 전망. 그러나 BCMA CAR-T인 J&J/Legend의 JNJ-68284528, Bluebird의 ide-cel은 물론 이중항체인 Regeneron/Sanofi의 REGN5458, BMY의 CC-93259, Amgen의 AMG 420 대비 효능이 떨어짐.

임상시험

ObsEva SA (NASDAQ:OBSV) AbbVie (ABBV), Neurocrine Biosciences (NBIX), Myovant Sciences (MYOV): 자궁섬유종 (uterine fibroids)에 대한 Yselty (linzagolix)의 임상 3상 PRIMROSE 1의 결과 발표. Primary endpoint인 24주차 반응율 충족. 그러나 아래 표에서 보듯 경쟁 제품들인 Relugolix (Myovant), Oriahnn (AbbVie/Neurocrine) 대비 플리시보 조정 반응율이 떨어지고, 먼저 발표한 자사의 PRIMROSE 1 대비해서도 떨어지는 결과. 이에 더해 안전성 측면에서도 골밀도 손실이 경쟁 제품들 대비 더 높게 나옴. 더군다나 AbbVie/Neurocrine은 이미 시장에 나와있고 Myovant는 승인 심사 중. 시장 진출 속도도 늦고 경쟁사들에 비해 기업 규모도 훨씬 작음. 한마디로 경쟁력 부족. 결국 주가는 폭락. 비슷한 케이스가 과거 PARP 저해제를 두고 경쟁했던 AstraZeneca, Tesaro (GSK 인수), Clovis의 3파전인데, Myovant의 경우도 일본 다이이치 산쿄의 자회사라는 점을 고려하면 ObsEva의 상황은 Clovis 보다도 좋지 않아 보임.

BELLUS Health (NASDAQ:BLU): 불응성 만성 기침에 대한 BLU-5937의 임상 2상 RELIEF에서 primary endpoint를 충족하지 못하고 실패. 그러나 고빈도 기침군에서는 통계적으로 유의미한 감소를 보임. BLU-5937는 경구용 P2X3 수용체 저해제.

Immunomedics (NASDAQ:IMMU): 재발성/불응성 삼중음성 유방암 (relapsed/refractory triple-negative breast cancer, TNBC)에 대한 Trodelvy (sacituzumab govitecan-hziy)의 임상 3상 ASCENT에서 primary endpoint인 화학치료 대비 3년차 PFS 5.6개월 vs 1.7개월 (p<0.0001)로 충족. 주요 secondary endpoints인 OS와 ORR도 충족. Trodelvy는 지난 4월 삼중 음성 유방암 3차 치료제로 FDA 승인. 이번 임상 결과는 신속승인을 뒷받침하기 위한 것. 근데 CRL로 승인이 늦어지면서 결국 신속 승인도 아니게 됨.

Cellectis (NASDAQ:CLLS): 다발성 골수종에 대한 UCARTCS1A의 임상 1상 MELANI-01에서 심장마비로 인한 사망 환자가 발생하면서 FDA로부터 임상 중단 명령을 받음. UCARTCS1A는 CS1/SLAMF7를 타게팅하는 동종 이형 (allogenic) off-the-shelf CAR-T. Cellectis는 2년전에도 UCART123의 임상 시험에서도 사망환자가 발생해서 임상 중단 명령을 받았었음. Cellectis는 2세대 유전자 편집 기술 TALEN 기술을 이용한 유전자 편집/세포 치료제 개발 기업. 이 발표 후 CRISPR 유전자 편집 관련 기업 및 BCMA CAR-T 포함 다발성 골수종 의약품 개발 소형 기업들 주가가 일제히 상승 (헐...)

Bayer (OTC:BAYRY): 만성신장질환 (CKD) 환자의 2형 당뇨병에 대한 finerenone의 임상 3상 FIDELIO-DKD에서 primary endpoint인 플라시보 대비 첫 신부전 발생 시기 지연 및 40% 이상의 사구체 여과속도 (glomerular filtration rate, eGFR)로 인한 CKD 진행 지연 충족. 주요 secondary endpoints도 충족.

Kodiak Sciences (KOD): 치료받은적 없는 습식 노인성 황반변성 (treatment-naïve wet age-related macular degeneration, wet AMD), 당뇨 황반부종 (diabetic macular edema, DME), 망막정맥폐색증(retinal vein occlusion, RVO)에 대한 KSI-301의 임상 1b상 업데이트 데이타를 American Society of Retina Specialists Annual Meeting에서 발표. 82% wet AMD, 76% DME환자가 마지막 투여후 4개월 이상, 68% wet AMD 환자가 마지막 투여후 6개월 이상 투여받지 않아도 됨. 지난 2월 발표에서는 84% wet AMD, 76% DME환자가 마지막 투여후 4개월 이상, 55% wet AMD, 64% DME환자가 마지막 투여후 6개월 이상 투여받지 않아도 된다고 발표. Eylea (Regeneron)와 직접 비교하는 임상 2상 DAZZLE 은 현재 진행중. KSI-301은 VEGF 항체에 바이오폴리머를 연결해 투여 스케쥴을 3개월 이상으로 연장시킨 물질. Regneron의Eylea (aflibercept)의 경우 4주에 한번씩 투여받아야 함.

Unum Therapeutics (UMRX): 비상장 기업 Kiq을 주식 거래로 인수. 인수 규모는 약 $104.4M. Kiq의 리드 후보물질은 Plexxikon에서 라이선싱한 KIT D816V 저해제 PLX9486. Unum은 2019년 개발중이던 항암제 파이프라인이 임상 중단 명령을 받은 후 마땅한 파이프라인이 없던 실정.

Turning Point Therapeutics (TPTX), Zai Lab (ZLAB): Turning Point의 리드 후보물질 repotrectinib의 중화권 개발, 판매권을 Zai Lab에 선수금 $25M, 마일스톤 최대 $151M, 로열티에 라이선싱. Repotrectinib은 현재 ROS 양성 진행성 비소세포폐암과 NTRK양성 고형암에 대해 임상 2상 registrational study 환자 모집 중. Repotrectinib은 암의 종류와 무관하게 특정 돌연변이를 지닌 암을 타게팅하는 항암제 후보물질.

Thermo Fisher Scientific (NYSE:TMO), Roche (OTC:RHHBY): Roche의 일본 자회사 Chugai가 Rozlytrek (entrectinib) 치료에 적합한 ROS1 돌연변이를 찾아내기 위한 동반진단법으로 Thermo Fisher의 Oncomine Dx Target Test를 사용하는 계약 체결. Rozlytrek (entrectinib)은 ROS1 양성 비소세포폐암에 대해 일본에서 승인.

Sanofi (NASDAQ:SNY), Kiadis Pharma N.V. (OTC:KIADF): Sanofi가 Kiadis의 K-NK004 프로그램과 두개의 전임상 단계 프로그램의 글로벌 권리를 선수금 €17.5M, 마일스톤 최대 €857.5M, 낮은 두자릿수 매출 로열티에 라이선싱. Sanofi는 다발성 골수종에 대해 개발중인 CD38 항체 Sarclisa (isatuximab-irfc)의 개발에 CD38을 제거한 NK 세포를 병용으로 사용할 계획. CD38은 다발성 골수종 뿐만 아니라 NK 세포에서도 많이 발현되서 Sarclisa 사용시 NK 세포 기능이 마비되는 부작용 발생.

Sanofi (NASDAQ:SNY): Sanofi가 비상장 기업 Kymera Therapeutics와 면역-염증 질환에 대한 IRAK4 타게팅 후보물질 및 또다른 초기단계 후보물질 발굴에 대한 협업 계약 체결. 조건은 선수금 $150M, 최대 $2B 마일스톤과 매출 로열티. Kymera Therapeutics가 IRAK4 프로그램의 임상 1상 담당, 이후는 Sanofi가. IRAK4 프로그램은 현재 전임상 단계. Kymera Therapeutics는 Arvinas (ARVN), 지난주 상장 신청한 Nurix Therapeutics (NRIX)과 같이 표적 단백질 분해제 (targeted protein degradation)를 개발하는 기업. 2019년 Vertex Pharma와 $70M 선수금 총 $1B 규모의 협업 계약을 맺었음.

Atreca (NASDAQ:BCEL), Xencor (NASDAQ:XNCR): 양사가 항암제용 이중항체 3년 공동 개발 협약 체결. Atreca는 항체를 제공하고 Xencor는 이를 이중 항체로 개조.

Twist Bioscience (NASDAQ:TWST), Takeda Pharmaceutical Company (NYSE:TAK): Takeda가 항암제, 희귀질환, 뇌신경질환, 소화기 질환용 항체 개발을 위해 Twist의 synthetic antibody phage display libraries를 리이선싱. 자세한 계약 내용은 미공개.

Alnylam Pharmaceuticals (NASDAQ:ALNY): Onpattro와 Givlaari의 중동지역 판매를 위해 Taiba Middle East와 유통 계약.

Guardant Health (NASDAQ:GH), Johnson & Johnson (NYSE:JNJ): Guardant Health의 Guardant360 CDx를J&J의 amivantamab의 동반진단법으로 미국, 캐나다, 일본, 유럽에서 개발, 승인 받기 위한 협업 계약 체결. amivantamab은 비소세포폐암에 대해 개발중인 EGFR x MET 이중항체.

Eli Lilly (LLY), Ligand Pharmaceuticals (LGND): Lilly의 Verzenio (abemaciclib)와 Sermonix의 lasofoxifene를 병용으로 국부 진행성/전이성 ER양성 HER2 음성 유방암 및 ESR1 돌연변이 양성 유방암에 대해 임상 2상 ELAINE 2 진행하기로 협업계약. Lasofoxifene은 Sermonix가 2015년 Ligand Pharmaceuticals에서 라이선싱한 비스테로이드 계열 선택적 에스트로젠 수용체 조절제 (selective estrogen receptor modulator, SERM).

Merck (NYSE:MRK), Zymeworks (NYSE:ZYME): Merck가 Zymeworks의 Azymetric/EFECT 이중항체 플랫폼을 이용 최대 세개의 동물 치료용 다중 항체 개발을 위한 협업 계약 체결. 계약 조건은 미공개된 선수금, 최대 $411M 옵션 행사비, 최대 $480M 마일스톤과 단계별 매출 로열티.

Bristol-Myers Squibb (NYSE:BMY), Zymeworks (NYSE:ZYME): BMY가 기존 Azymetric 플랫폼에 대한 협업 계약을 EFECT으로 확대. 업데이트된 계약 조건은 추가적인 선수금 $12M.

IPO

이번주에 신규 상장 바이오텍 4개 종목의 거래가 시작됐습니다. 이중 TXAC은 SPAC이니 예외로 하고, 흥미롭게도 이미 임상시험을 시작한 파이프라인을 가지고 있는 두 기업 (PSTX, IVA)는 상장 첫날 이례적으로 주가가 공모가 아래로 하락한 반면, 아직 전임상 단계인 NKTX는 공모가 대비 166% 폭등했습니다. 요즘 SPAC이 붐인게, TXAC의 경우 상장 3일만에 공모가 대비 58%, 상장 첫날 시초가 대비해서도 40% 상승했습니다. Weekly Biotech Review에서는 다루지 않고 있지만, 최근 2-3달 동안 나온 follow-on offering의 숫자도 제가 그동안 주식시작하고 한번도 보지 못했던 정도로 많이 나오고 있습니다. 거의 매일 3-4개의 기업들이 secondary offering으로 자금 마련한다는 공지를 내고 있는데, 그야말로 유동성의 잔치입니다.

AlloVir (ALVR): $100M 규모의 상장을 위한 잠정 사업 계획서 제출. 메사츄세츠주 캠브릿지 소재 기업으로 바이러스로 인한 면역 결핍 환자들을 위한 동종 이형(allogenic)off-the-shelf T세포 치료제를 개발하는 기업. 리드 후보물질은 골수이식, 장기 이식 환자의 BK, CMV, AdV, EBV, HHV-6 다섯개의 바이러스 감염을 동시에 타게팅하는 Viralym-M. 현재 임상 3상 준비 중.

Relay Therapeutics (RLAY): 업데이트 된 $265M (from $200M)규모, 공모가 $16~$18의 IPO를 위한 사업 계획서 제출. 매사츄세츠 캠브릿지 소재 바이오텍으로 기존에는 타게팅이 불가능했던 타겟에 대해 small molecule 의약품을 개발하는 기업. 리드 후보물질은 SHP2를 타게팅하는 RLY-1971와 FGFR2를 타게팅하는 RLY-4008로 고형암을 대상으로 한 임상 1상을 RLY-1971은 지난 분기에, RLY-4008는 올해 하반기에 론칭할 예정. 다음주 수요일 (7/1) 거래 시작 예정.

Therapeutics Acquisition Corp. (TXAC): 백지수표기업 Therapeutics Acquisition Corp가 업사이징 한 $118M (from $100M), 공모가 주당 $10에 수요일 거래 시작. 메사츄세츠 보스톤 소재 기업으로 RA Capital이 주도해 만들어진 SPAC 기업. SPAC (special purpose acquisition company)은 인수합병을 목적으로 정상적인 방법으로는 상장이 어려운 기업들에게 shell을 제공하는 기업으로 최근 수소자동차를 만들겠다는 Nikola (NKLA), 온라인 스포츠 도박 기업 DraftKings (DKNG) 등이 SPAC으로 상장해 관심을 모은 바 있음. RA Capital은 바이오텍에 전문적으로 투자하는 벤쳐캐피탈로 $4B 규모의 자산을 운용중이며 바이오텍쪽에 전문성이 있기 때문에 어떤 기업과 합병하게 될지 주목해볼만 함. 상장 첫날 시가 $11.25, 종가 $12.02 (+20.2%).

Nkarta (NKTX): 업사이징 한 $252M (from $100M) 규모 공모가 $18에 금요일 거래 시작. 캘리포니아 샌프란시스코 소재 기업으로 동종이계 off-the-shelf (allogeneic off-the-shelf) NK 세포 치료제를 개발하는 기업. 리드 후보물질은 혈액암과 고형암 대상으로 개발중인 NKX101와 B세포 혈액암을 대상으로 개발중인 NKX019로 전임상 단계. 상장 첫날 시가 $54.75, 종가 $47.90 (+166%).

Poseida Therapeutics Inc (PSTX): 업사이징한 $204.8 (from $115M) 규모, 공모가 $16에 금요일 거래 시작. 샌디에고 소재 바이오텍으로 세포, 유전자 치료제를 개발중이고 piggyBac, 나노입자, AAV 등 다양한 비히클을 이용하여 개발. 리드 후보물질은 다발성 골수종에 대해 임상 2상중인 BCMA CAR-T인 P-BCMA-101와 전립선암에 대해 임상 1상중인 P-PSMA-101. 2019년 1월에 IPO를 준비했으나 시리즈 C 라운딩에서 노바티스의 $75M 포함 $142M의 투자 유치에 성공후 IPO를 취소했음. 상장 첫날 시가 $17.00, 종가 $15.35 (-4.06%)

Inventiva S.A (IVA): 업사이징 한 $108M (from $90M) 규모, ADR 공모가 $14.40에 금요일 거래 시작. 프랑스 기업으로 3주전 갑작스레NASH의 컨텐더로 등장. 리드 후보물질은 NASH에 대해 3주전 임상 2상 24주차 데이타를 발표한 lanifibranor. lanifibranor는 Genfit, Cymabay가 실패한바 있는 PPAR 계열 범용 활성화제. Genfit의 elafibranor는 PPAR-α/δ, CymaBay의 seladelpar는 PPAR-δ가 타겟인 반면 lanifibranor는 PPAR-α/β/γ/δ 전체가 타겟이라는 차이점이 있음. 상장 첫날 시가 $15.13, 종가 $13.42 (-6.81%)

기타

Roche (OTC:RHHBY), Amgen (NASDAQ:AMGN): Roche가 Amgen의 Mvasi (bevacizumab-awwb, Avastin 바이오시밀러), Kanjinti (trastuzumab-anns, Herceptin 바이오시밀러)의 미국 판매를 금지해달라는 소송에서 모두 패소.

Evolus (NASDAQ:EOLS), AbbVie (NYSE:ABBV): 미국 국제무역위원회 (United States International Trade Commission, USITC)가 미국에서 대웅제약/Evolus의 Jeuveau 판매를 막아달라는 Medytox/Allergan의 손을 들어줌. 구속력이 없는 첫 예비 판결은 대웅제약의 메디톡스 영업 비밀을 침해.

Vivus (NASDAQ:VVUS): 챕터 11 파산 보호신청에 앞서 법원에 제출한 구조조정 계획서에 IEH Biopharma가 100% 지분을 가져간다고 적시. 계획서에 의하면 Vivus 주주들에게는 $5M의 현금 + 주당 $2의 CVR 지급.

Antimicrobial Resistance Action Fund (AMR) 항생제 개발 펀드: 20여개의 제약사들이 자금난에 시달리는 항생제 개발 기업들의 파이프라인 개발을 돕기 위해 $1B의 펀드를 마련. Pfizer가 $100M 투척.

Blackstone (BX): Blackstone Life Sciences V (BXLS V)의 투자금 모금이 초과 모금되며 상단 캡 $4.6B 모금에 성공. 지난 3개월간 BXLS V의 투자 내역은 (1) Novartis (NVS)가 The Medicines Company 인수를 통해 확보한 고지혈증 치료제 후보물질 inclisiran의 로열티 일부를 Alnylam Pharmaceuticals (ALNY)으로부터 $2B에 인수, (2) Reata Pharmaceuticals (RETA)에 알포트 신드롬 (Alport syndrome) 에 의해 촉발된 만성신장질환에 대해 개발중인 Bardoxolone에 $350M 투자, (3) Medtronic (MDT)의 차세대 당뇨병 관리 제품에 $337M 투자 등 주로 후기 파이프라인 에 투자를 해왔음. 총알이 많아졌는데 과연 어디로 돈을 쏠지..

FDA: 3월에 중단됐던 제조시설 현장 검사 (on-site inspection)을 7/20 부터 재개키로.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

신약승인 - 신규 승인

Roche (OTC:RHHBY): 일본 후생성이 Enspryng (satralizumab)을 AQP4항체 양성 시속척수 스펙트럼 장애 (neuromyelitis optica spectrum disorder, NMOSD)의 재발 방지에 대해 승인. Satralizumab은 IL-6 저해 항체.

Akebia Therapeutics (NASDAQ:AKBA), Mitsubishi Tanabe Pharma (OTC:MTZPY): 일본 후생성이 vadadustat을 투석 의존성 무관 신부전으로 인한 빈혈에 대해 승인. 파트너인 Mitsubishi Tanabe가 VAFSEO라는 상품명으로 판매 계획.

Roche (OTCQX:RHHBY), Halozyme Therapeutics (HALO): FDA가 Phesgo (pertuzumab, trastuzumab and hyaluronidase- zzxf)의 피하주사 제제에를 HER2 양성 전이성 유방암과 HER2 양성 초기 유방암에 대해 승인. Phesgo를 구성하는 pertuzumab과 trastuzumab의 정맥주사제제의 상품명은 각각 Perjeta와 Herceptin. 피하주사제제는 Halozyme의 Enhanze를 이용.

Pfizer (NYSE:PFE), Merck KGaA (OTC:MKGAF): FDA가 PD-L1 저해제 Bavencio (avelumab)를 플라티넘 1차 화학치료에 반응하는 국부 진행성/전이성 요로상피세포암의 1차 유지 치료제로 승인.

신약승인 - 승인신청, 심사개시, 신속승인지정, CRL etc

※ Rolling submission: 신속 승인 지정을 받은 후보물질들에 대해 NDA 완료 이전에라도 각 섹션이 완료될 때마다 섹션별로 승인신청 접수시키는 프로세스

Intercept Pharmaceuticals (NASDAQ:ICPT): FDA가 NASH에 대한 obeticholic acid (OCA)의 NDA에 CRL 발부. 사유는 surrogate endpoint만으로 판단하기에는 리스크 대비 치료 혜택이 불분명하다는 판단. 따라서 신속승인을 위해서는 현재 진행중인 REGENERATE 임상시험의 추가적인 중간 분석 데이타를 제출하고 장기 추적 임상시험을 지속할 것을 권고. FDA는 4월로 예정되어 있던 AdCom을 COVID-19를 이유로 6월로 한차례 연기한 후 6월 AdCOM 역시 추가적인 자료를 요구하며 연기했었음. 아직 새로운 AdCOM 날자가 잡히지 않은 상태에서 이례적으로 CRL을 발부함. 원래 올해 1월로 잡혀있던 승인심사 PDUFA는 AdCOM 소집으로 두차례 연기가 됐음. 결국 FDA가 시간 질질 끌다 제대로 심사도 안하고 승인 거부한 꼴. NASH는 시장 규모 약 $20~35B 정도로 추정되는, 전문 치료제가 없는 질병 가운데 가장 큰 시장 규모를 가지고 있음. 수많은 NASH 치료제 후보물질들이 임상시험에 실패했고 OCA가 처음으로 3상을 통과해 심사까지 간 후보물질.

※ Surrogate Endpoint: 특정 질병의 통상적인 endpoint와 상관관계가 있으면서 기간 단축이나 측정의 편의성 등을 제공할 수 있는 측정 방법. 예를 들면, 항암제 임상 실험의 경우 endpoint는 대개 환자의 평균 수명 연장 기간. 그러나 이는 매우 오래 걸릴 수 있기 때문에 CT 촬영 등을 통해 암 크기의 변화를 대신 보기도 하는데 이런 경우를 지칭.

Heron Therapeutics (NASDAQ:HRTX), Pacira BioSciences (NASDAQ:PCRX): FDA가 수술후 통증 완화에 대한 HTX-011의 NDA에 대해 CRL 발부. 발부 사유는 추가적인 비임상 정보 요구. 안전성, 효능, 제조 공정상의 문제점은 없었음. HTX-011는 비 오피오이드 계열 진통제로 오피오이드 남용이 사회적으로 문제가 되고 있는 가운데 주목받고 있던 신약 후보물질. 지난해 5월 제조공정(CMC) 및 몇몇 비임상 관련 데이터 문제로 문제점으로 CRL을 받은 후 두번째 CRL. 한편 라이벌 Pacira BioSciences는 이 소식에 상승.

Verrica Pharmaceuticals (NASDAQ:VRCA): FDA로부터 VP-102 (cantharidin 0.7% topical solution)의전염성연속종 (molluscum contagiosum)에 대한 승인 신청서에 결함이 있으나 아직 최종 결정은 내리지 않았다는 통보를 받음. PDUFA는 7/13

PTC Therapeutics (PTCT): EMA의 자문기구 CHMP로부터 듀켄근이영양증 (Duchenne muscular dystrophy, DMD) 치료제 Translarna (ataluren)의 레이블에서 비보행성 환자에 대한 효능은 입증되지 않았다는 언급을 삭제해도 좋다는 의견을 받음.

Osmotica Pharmaceuticals (NASDAQ:OSMT): FDA에 arbaclofen 서방형 태블릿의 다발성 경화증 환자의 경련에 대한 NDA 재제출.

MediWound (NASDAQ:MDWD), Vericel (NASDAQ:VCEL): FDA에 NexoBrid의 심재성 부분층 열화상 (deep partial-thickness thermal burns) 과 전신 열화상 (full-thickness thermal burns) 환자의 딱지 제거에 대한 NDA 제출.

Ardelyx (ARDX): FDA에 신장 투석이 필요한 만성 신부전 환자의 혈중 인산 조절에 대한 tenapanor의 NDA 제출.

Y-mAbs Therapeutics (NASDAQ:YMAB): 신경아세포종 (neuroblastoma)의 중추신경/연수막 전이를 지닌 소아에 대한 omburtamab의 rolling submission을 개시. Omburtamab은 면역관문 단백질 B7-H3에 대한 항체.

Blueprint Medicines (NASDAQ:BPMC): FDA에 RET 돌연변이 양성 진행성/전이성 갑상선 수질암과 갑상선암에 대한 pralsetinib의 NDA를 제출

scPharmaceuticals (NASDAQ:SCPH): FDA에 울혈성 심부전에 대한 Furoscix의 NDA를 재제출. 2018년에 추가적인 스터디를 요구하며 CRL을 받았음.

BeiGene (NASDAQ:BGNE): 중국 NMPA가 tislelizumab (PD-1 항체)의 절제불능 간세포암에 대해 승인 심사 개시.

임상시험

Kiniksa Pharmaceuticals (NASDAQ:KNSA), Regeneron Pharmaceuticals (NASDAQ:REGN): 재발성 심막염 (pericarditis)에 대한 rilonacept의 임상 3상 RHAPSODY에서 primary endpoint인 24주차 심막염 재발에 걸리는 시간 및 모든 주요 secondary endpoints를 충족. Rilonacept은 Regeneron이Arcalyst라는 브랜드명으로 cryopyrin-associated periodic syndromes라는 희귀 염증 질환에 대해 판매중인 IL-1α, IL-1β 저해제. 2017년 Kiniksa가 $5M 선수금에 라이선싱. Kiniksa는 올해 말 승인 심사 제출 예정.

Intra-Cellular Therapies (NASDAQ:ITCI): 만성 수축기 박출률 보존 심부전 (chronic systolic heart failure with reduced ejection fraction, HFrEF)에 대한 ITI-214의 임상 1/2상에서 ITI-214 복용 환자들에서 심장 수축 증가로 인한 심장 박출 개선 및 부정맥을 동반하지 않는 혈관 저항 감소를 관찰. 자세한 데이타는 추후 학회에서 발표 예정. ITI-214는 PDE1 저해제. Takeda가 2011년 라이선싱했다가 2015년 반환한 바 있음.

Iterum Therapeutics (ITRM): 단순 요로 감염 (uncomplicated urinary tract infections, uUTI)에 대한 sulopenem의 임상 3상 SURE1에서 두개의 primary endpoints 중 하나만 충족한 mixed 결과를 발표. Quinolones 저항성 환자군에서는 ciprofloxacin 대비 ORR 62.6% vs 36.0% (p<0.001)로 우월성 입증. 그러나 quinolones 민감성 환자군에서는 ORR 66.8% vs 78.6%로 비열등성 입증에 실패. 3분기에 FDA와 pre-NDA 미팅 예정.

Zynerba Pharmaceuticals (NASDAQ:ZYNE): 취약 X 증후군 (Fragile X syndrome, FXS) 어린이 및 청소년에 대한 Zygel (CBD 젤)의 245명 대상 임상 2/3상CONNECT-FX에서 primary endpoint와 주요 secondary endpoints를 모두 충족하는데 실패.

Can-Fite BioPharma (NYSEMKT:CANF): NASH를 동반하거나 하지 않는 비알코올성 지방간 (nonalcoholic fatty liver disease, NAFLD)에 대한 Namodenoson의 임상 2상 최종 결과 발표. 25 mg 투여군에서 플라시보 대비 지방간 감소 102.1 vs 33.0 (p=0.027), 지방 % 감소4.33% vs 2.61% (p=0.036), AST, ALT 효소 수치와 간섬유질화, 지방증 감소 등이 관찰.

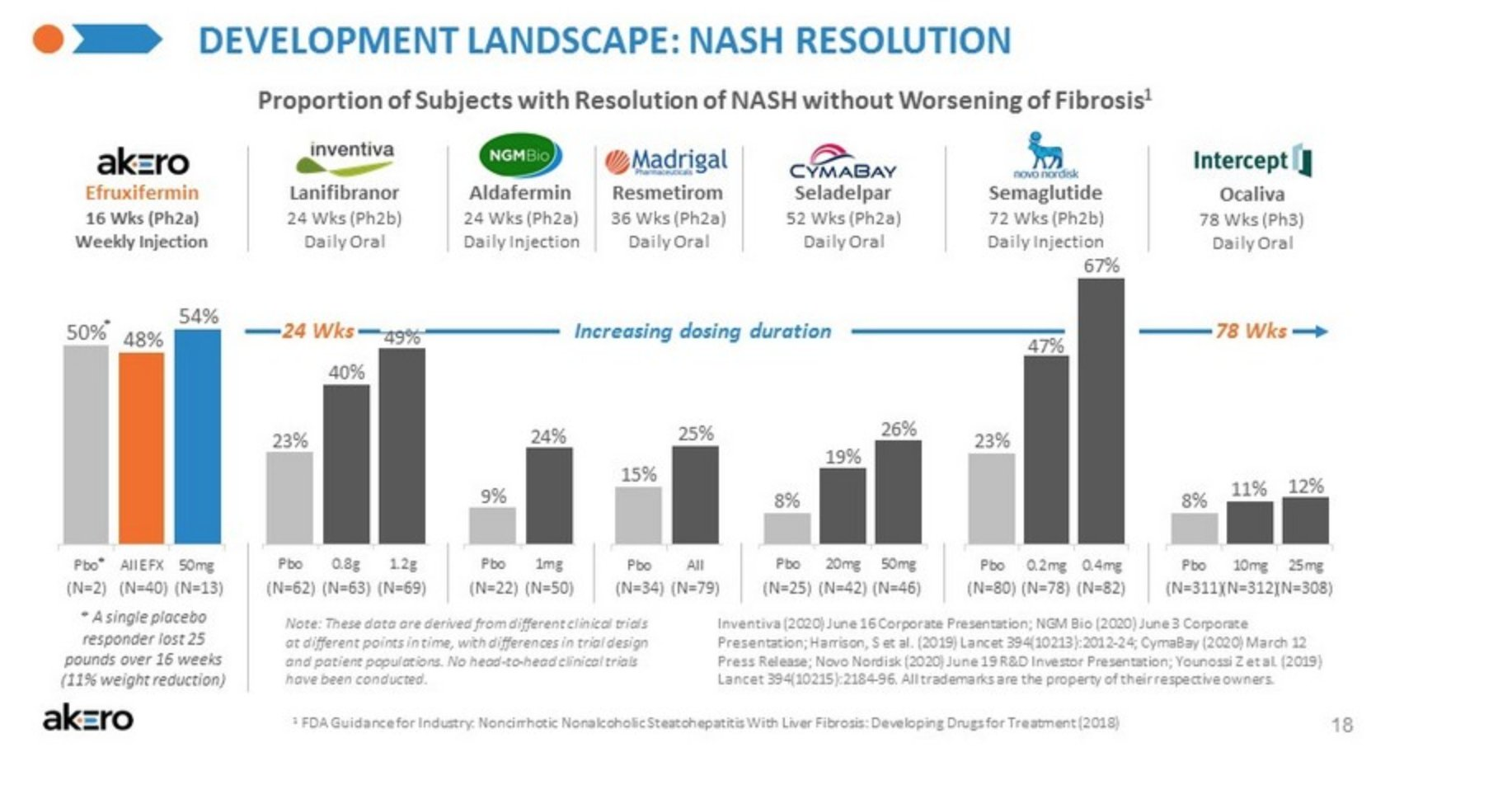

Akero Therapeutics (NASDAQ:AKRO): NASH에 대한 efruxifermin (EFX, 이전 명칭 AKR-001)의 임상 2a상 BALANCED의 16주차 secondary endpoints 생검 조직 검사 결과 발표. 지난 4월에 primary endpoint인 12주차 MRI-PDFF 데이타를 발표한 바 있고 이 데이타로는 현재까지 best-in-class 였음. 40명 환자의 치료 종료 후 생검에서 48%가 NAFLD 악화 없는 섬유질화 향상에서 최소 한 단계의 향상을 보임. 또한 모든 용량 투여군에서 혈당 조절, 이상 지질혈증, 체중 감소 등에서 향상을 보임. 두명의 심각한 부작용 케이스가 있었으나 한명은 투여전 발생한 케이스. 가장 흔한 부작용은 경증-중등증 소화기 증상으로 일시적 현상. AKR-001는 FGF21 Fc 융합 단백질. Akero 이외에 개발중인 FGF21 계열 NASH 치료제 후보물질은Bristol-Myers Squibb/Ambrx의 pegbelfermin, 89bio의 BIO89-100가 있음.

Ipsen (OTC:IPSEY): 절제불능, 국부 진행성/전이성 췌장관선암 (pancreatic ductal adenocarcinoma, PDAC)에 대한 Onivyde (irinotecan 리포좀 주사제), NALIRIFOX (화학항암제) 병용 1차 치료에 대한 임상 1/2상 첫 데이타 발표. Secondary endpoint인 MPFS 9.2개월, mOS 12.6개월. Primary endpoint인 안전성에서는 3등급 이상 치료 연관 부작용 (TEAEs)은 호증구 감소증 31.3%, 발열동반 호증구 감소증(febrile neutropenia) 12.5% 등 다수.

MEI Pharma, Inc. (Nasdaq: MEIP): 급성 골수성 백혈병에 대한 pracinostat, azacitidine 병용의 임상 3상 중간 무효성 평가에서 독립적 데이타 모니터링 위원회 (Independent Data Monitoring Committee)는 primary endpoint인 OS를 충족할 가능성이 없다고 평가. 이에 따라 임상시험 중단 결정.

M&A, Licensing, Collaboration, Spinoff

Liquidia Technologies (NASDAQ:LQDA): Liquidia Technologies가 비상장 기업 RareGen LLC를 주식 지급 방식으로 인수하기로 합의. RareGen LLC는 최근 Novartis의 복제약 자회사 Sandoz와 파트너십을 맺고 treprostinil (Tyvaso, United Therapeutics)의 복제약을 론칭했음.

Takeda Pharmaceutical (NYSE:TAK): 비상장 기업 Carmine Therapeutics의 REGENT(TM) technology를 이용한 바이러스를 이용하지 않는 유전자 치료에 대한 공동 연구 개발에 합의. 계약 조건은 선수금 $900M과 마일스톤, 단계별 매출 로열티. REGENT(TM) technology는 적혈구에서 방출되는 소낭(red blood cell extracellular vesicles)을 이용해서 유전자를 세포에 전달하는 방식.

Applied Genetic Technologies (AGTC), Sanofi (SNY): Roth Capital Partners의 애널리스트 Zegbeh Jallah가 투자자들을 위한 리서치 노트에서 Sanofi가 Applied Genetic Technologies의 인수에 관심이 있다고 밝힘. Applied Genetic Technologies는 안과계 질환 유전자 치료제를 개발하는 기업.

Sarepta Therapeutics (NASDAQ:SRPT), Hansa Biopharma (OTC:HNSBF): Sarepta가 스웨덴의 Hansa Biopharma의 imlifidase를 듀켄근이영양증 유전자 치료제의 전처치(conditioning) 사용에 개발하기 위해 라이선싱. 계약 조건은 선수금 $10M, 최고 $397.5M의 마일스톤과 단계별 로열티.

IPO

이번주에 상장 신청한 기업들이 많네요.

Pandion Therapeutics (PAND): $75M 규모의 상장을 위한 잠정 사업계획서 제출. 메사츄세츠 주 워터타운 소재 바이오 제약 회사로 TALON 단백질 공학 플랫폼을 이용 자가면역질환에 대한 치료제를 개발 중. 리드 후보물질은 IL-2 mutein Fc 융합 단백질인 PT101으로 자가면역질환을 위해 Treg세포를 선택적으로 증폭시키는 기제. 건강한 성인 대상 임상 1a 상의 데이타는 2021년 상반기 발표 예정.

ALX Oncology (ALXO): $100M 규모의 상장을 위한 잠정 사업계획서 제출. 캘리포니아 벌링게임 소재 바이오 제약 회사로 CD47 저해제를 개발 중. 리드 후보물질 ALX148은 기존 CD47 저해제의 혈액학적 부작용을 줄인 후보물질로 골수형성 이상 증후군 (myelodysplastic syndromes), 급성 골수성 백혈병, 고형암에 대해 개발할 계획. 임상 1상 용량 증가 시험이 진행중. CD47 저해제를 개발중인 기업은 최근에 Gilead Sciences에 인수된 Forty Seven과 Trilliun Therapeutics 등이 있음.

ACell (ACLL): $86M 규모의 상장을 위한 잠정 사업계획서 제출. 매릴랜드주 콜롬비아 소재 재활의학 기업으로 상처 및 연조직 외과적 결함 강화 치료를 개발 판매. 탑 셀러는 2019년 매출의 46%를 차지한MicroMatrix로 급성 및 만성 상처부위에 사용. 2019년 매출은 $100.8M (+13%), 순이익 $1.4M (+145%).

Deerfield Healthcare Acquisition Corp. (DFHT): $144M 규모의 상장을 위한 잠정 사업계획서 제출. Deerfield Management Company 주도로 만들어진 SPAC. Deerfield Management Company는 초기 헬스케어 스타트업에 주로 투자하는 투자 기업.

Nurix Therapeutics (NRIX): $100M 규모의 상장을 위한 잠정 사업계획서 제출. 캘리포니아주 샌프란시스코 소재 바이오제약 회사로 표적 단백질 분해제 (targeted protein degradation)를 개발하는 기업. Gilead Sciences와 2019년 파트너십 체결. 표적 단백질 분해제를 개발하는 기업으로는 Arvinas에 이어 두번째 상장.

Annexon Biosciences (ANNX): $100M 규모의 상장을 위한 잠정 사업계획서 제출. 캘리포니아주 샌프란시스코 소재 바이오제약 회사로 면역체계중 complement에 의해 발생하는 자가면역 질환과 퇴행성 신경질환에 대한 치료제를 개발 중. Complement 시스템 중 상위단계인 C1q 를 타게팅하는 물질들을 개발. 리드 후보물질은 기에인 바레 증후군 (Guillaine-Barre syndrom, GBS)에 대해 임상 1상을 진행 중인 ANX005와 녹내장에 대해 임상 1상을 진행중인 ANX007. Complement 시스템에 대한 의약품을 개발하는 대표적인 기업이 Alexion Therapeutics.

Inozyme Pharma (INZY): $86M 규모 상장을 위한 잠정 사업 계획서 제출. 메사츄세츠주 보스톤 소재 바이오 제약 기업으로 비정상적인 미네랄화에 의한 질병에 대한 치료제를 개발. 리드 후보물질은 ENPP1 결핍증과 ABCC6 결핍증에 대해 개발중인 INZ-701로 IND enabling 단계. 2020년 하반기에 IND 제출 예정.

기타

Takeda Pharmaceutical Company (TAK), Novartis (NVS): Takeda가 지난주에 EC에서 승인 거부 당한 Xiidra 안약의 자산 가치를 재평가하기로. Takeda는 지난해 Shire 인수대금 마련을 위해 Novartis에 $3.4B 선수금, $1.9B 마일스톤에 매각했음. 매출 마일스톤을 회수할 확율이 낮아짐에 따라 2분기 영업이익에서 $200M, 순이익에서 $150M씩 손실처리하기로 함.

Amgen (AMGN), Novartis (NVS): 미국 연방 순회 항소 법원 (United States Court of Appeals for the Federal Circuit)이 Amgen이 Novartis 자회사 Sandoz가 Enbrel의 특허를 침해했다고 제기한 특허 침해 소송에서 Amgen의 손을 들어줌. 이에 따라 Embrel의 특허는 2029년까지 유효하고 이는 $47B의 가치를 지닌다고 함. Sandoz는 바이오시밀러 Erelzi를 승인 받았으나 소송으로 인해 판매는 하지 못하고 있음.

Novartis (NYSE:NVS): 의사들에게 처방을 많이 하도록 리베이트를 제공했다는 내부고발자 관련 소송에 대해 $678M을 배상하기로 합의.

Alexion Pharmaceuticals (NASDAQ:ALXN): 해외뇌물공여금지법 (Foreign Corrupt Practices Act, FCPA)에 의거 러시아와 터키의 공무원에게 Soliris의 처방을 늘리도록 뇌물을 제공했다는 혐의에 대해 SEC에 $21M의 벌금 제출에 합의.

이번주에도 반기말을 앞두고 여전히 많은 수의 임상시험 결과들이 나왔고, 라이선싱 딜도 많이 발표됐고, IPO도 활발했습니다. Myovant의 임상시험, Invitae의 ArcherDx 인수, UniQure의 혈우병B 유전자 치료제 라이선스 아웃이 눈에 띄었던 것 같습니다.

이번주 미국 주식시장은 미국의 코로나-19 확진자수가 다시 증가하기 시작하면서 조정을 보였습니다. 다시 락다운은 없을거라고 하지만 코로나-19가 계속 확산되고 있는데 사람들이 정상적인 활동을 하기가 어렵겠죠.

제약-바이오는 시장대비 아웃퍼폼하면서 질병으로 인한 경기 침체기에 방어주 역할을 하고 있습니다. 특이한 점은 소형 바이오주 위주로 시장대비 아웃퍼폼을 했는데, 모든 섹터가 하락한 가운데 소형 바이오텍을 대표하는 ETF인 XBI는 오히려 1.44% 상승했습니다. 금요일을 제외하고 오르는 날 더 오르고 내리는 날 덜 빠지는 모습을 보였습니다. 이번주에 러셀2000 리발란싱이 있었는데 그 영향일 수도 있고, 이유는 정확히 모르겠습니다. 반면 시총 상위 바이오텍에 비중이 실린 NBI는 XBI에 크게 언더퍼폼했습니다.

다음주 부터는 7월입니다. 7/3 금요일은 7/4 독립기념일을 대신해 휴일이고 주식시장도 휴장입니다. 다음주에는 수요일 FOMC 의사록 공개, 목요일 6월 실업율이 발표됩니다. 개인적으로 다음주 가장 중요한 이벤트는 이번주에도 발표가 나오지 않은 AstraZeneca의 코로나-19 백신 후보물질의 임상시험 결과가 아닐까 싶습니다.

※ 텔레그램 채널을 개설했습니다. 블로그에 포스팅하기에는 좀 간단한 것들 위주로 올리고 있습니다.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

신약승인 - 신규 승인

Sinovac Biotech: 중국의 NMPA가 4가 인플루엔자 백신에 대해 2020-21년 인플루엔자 시즌에 3세 이상에 대한 판매 라이선스 발급. Sinovac의 인플루엔자 포트폴리오는 총 네개의 백신으로 구성.

Zogenix (NASDAQ:ZGNX): FDA가 Fintepla를 드라베 증후군 (Dravet syndrome)과 연관된 뇌전증에 대해 승인. 판막성 심장병 (valvular heart disease, VHD) 폐동맥 고혈압 (pulmonary arterial hypertension, PAH)에 대한 박스 경고 동반. GW의 Epidiolex와 비교해 우월한 효능을 보임.

Bristol-Myers Squibb (NYSE:BMY), Acceleron Pharma (NASDAQ:XLRN): EC가 Reblozyl (luspatercept)을 골수 형성이상 증후군 (myelodysplastic syndromes)과 지중해 빈혈에 의한 수혈 의존적 빈혈증에 대해 승인.

Chiasma (CHMA): FDA가 Mycapssa (octreotide)를 말단비대증 (acromegaly) 장기 유지 치료제로 승인.

신약승인 - 확장 승인

Merck (NYSE:MRK): 중국의 NMPA가 1회 이상 전신 치료에 실패한 PD-L1 양성 국부 진행성/전이성 식도 편평 세포 암 (locally advanced/metastatic esophageal squamous cell carcinoma)에 대해 Keytruda 승인.

Merck (NYSE:MRK): FDA가 재발성/전이성 피부 편평세포 암 (recurrent or metastatic cutaneous squamous cell carcinoma)에 대해 승인. Regeneron/Sanofi의 Libtayo가 niche market으로 가지고 있던 적응증인데 결국 Keytruda가 들어오네요.

Karyopharm Therapeutics (KPTI): FDA가 재발성/불응성 광범위 큰B세포 림프종 (relapsed/refractory diffuse large B-cell lymphoma, DLBCL)에 대해 Xpovio (selinexor)를 3차 치료제로 승인. 2019년 다발성 골수종 이후 두번째 승인. 유럽에는 2021년 승인신청 계획.

신약승인 - 승인신청, 심사개시, 신속승인지정, CRL etc

※ Rolling submission: 신속 승인 지정을 받은 후보물질들에 대해 NDA 완료 이전에라도 각 섹션이 완료될 때마다 섹션별로 승인신청 접수시키는 프로세스

Nabriva Therapeutics (NASDAQ:NBRV): FDA가 합병요로감질환에 대한 Contepo (fosfomycin)의 NDA에 대해 CRL 발부. 승인거부 사유는 유럽에 위치한 계약 제조업체에 대한 현장 감사를 코로나-19로 인한 여행제한으로 실시할 수 없었기 때문. 이번이 두번째 CRL로 첫번째 CRL도 제조시설 문제였음.

AbbVie (NYSE:ABBV): Botox (onabotulinumtoxinA)의 5-17세 소아의 신경질환으로 인한 배뇨근 과다활동에 대한 sNDA에 대해 승인 심사 개시. PDUAF는 2021년 1분기 중. 또한 Imbruvica (ibrutinib), Rituxan (rituximab, Roche) 병용의 발덴스트룀 거대글로불린혈증 (Waldenström's macroglobulinemia)의 sNDA에 대해서도 승인 심사 개시.

Global Blood Therapeutics (NASDAQ:GBT): 12세 이상의 겸상적혈구증으로 인한 용혈성 빈혈 (hemolytic anemia)에 대한 Oxbryta (voxelotor)의 승인신청서를 2021년 중반까지 EC에 제출할 계획.

AbbVie (NYSE:ABBV), Molecular Partners (OTC:MLLCF): FDA가 abicipar pegol의 습식 노인성 황반변성(neovascular age-related macular degeneration, wet AMD)에 대한 승인 신청에 대해 CRL 발부. 사유는 효능 대비 위험도. abicipar pegol은 Allergan이 2012년 Molecular Partners로부터 라이선싱한 물질.

Ascendis Pharma A/S (NASDAQ:ASND): FDA에 소아 성장호르몬 결핍증 (pediatric growth hormone deficiency, GHD)에 대한 TransCon hGH (lonapegsomatropin)의 승인신청서 BLA 제출. 유럽에는 3분기에 승인신청서 제출 예정이고 일본에서는 4분기에 임상 3상 시작 예정. TransCon hGH는 성장호르몬 somatropin 의 전구체의 서방형 지속 제제.

Sarepta Therapeutics (NASDAQ:SRPT): 듀켄근이영양증 (Duchenne muscular dystrophy, DMD)에 대한 casimersen (SRP-4045)의 rolling NDA 제출 완료.

CHMP: 유럽 보건당국의 FDA의 AdCom에 해당하는 CHMP에서 신약승인 관련 의견을 내놨음. 보통 CHMP 의견이 나온 후 EC의 결정이 나오기까지 60일 가량 소요됨.

기업명

심볼

신약후보

적응증

의견

Vertex Pharmaceuticals

VRTX

Kaftrio (elexacaftor/tezacaftor/ivacaftor)

CFTR 유전자 F508del 돌연변이 유전자를 지닌 12세 이상의 낭포성 섬유증

찬성

Novartis

NVS

Cosentyx (secukinumab)

6세 이상 전신치료 대상의 중등-중증 판건선 (moderate-to-severe plaque psoriasis in patients at least six years old who are candidates for systemic therapy)

찬성

Novartis

NVS

Xolair (omalizumab)

코의 용종을 동반한 만성 축농증 (chronic rhinosinusitis with nasal polyposis)

Merck (NYSE:MRK): 폐렴쌍구균에 대한 15가 백신 후보물질V114의 두개의 임상 3상 결과 발표. 18세 이상 HIV 보균자에 대한 임상시험 PNEU-WAY (V114-018)에서 15개 혈청형 모두에 대해 면역 반응 확인. 50세 이상 성인에 대한 임상시험 PNEU-FLU (V114-021)에서 인플루엔자 4가 백신과 동시 접종 가능함을 확인.

HOOKIPA Pharma (NASDAQ:HOOK): 신장 이식수술을 받은 환자의 사이토메갈로 바이러스 (cytomegalovirus, CMV) 감염에 대한 백신 후보물질 HB-101의 임상 2상의 잠정 데이타 발표. 51명의 신장 이식전 CMV 음성 환자들에서 약한 부작용 15.7% 보고. 30명의 환자들에서 CMV 중화항체를 관찰한 결과 세번 접종한 환자에서는 100% (5/5), 두번 접종한 환자에서는 221% (3/14)의 중화항체 발견. 추가적인 데이타는 연말에 발표할 계획.

MyoKardia (MYOK): 박출률 보존 심부전 (heart failure with reduced ejection fraction, HFpEF)에 대한 danicamtiv의 임상 2a상 결과를 유럽 심장병 학회의 Heart Failure Association Discoveries 이벤트에서 발표. 7일간 투여한 결과 좌심실 수축과 좌심실 stroke volume에서 개선. Danicamtiv은 cardiac myosin에 대한 경구용 small molecule 활성제.

DelMar Pharmaceuticals (DMPI): MGMT 유전자 비메칠화 다형성 교아종 (MGMT-unmethylated glioblastoma multiforme, GBM) 신규환자에 대한 VAL-083 (dianhydrogalactitol)의 오픈레이블 임상 2상에서 pivotal 임상시험AGILE에 포함된 25명의 환자에서mPFS 8.7개월을 보임. 1월 발표에서는 최소 한번의 VAL-083 치료 사이클을 완료한 22명의 환자에서 mPFS 9.9개월, 18명의 치료환자에서는 10.4개월을 보였었음. mOS는 AGILE 참여 환자 37명에서 8.5개월, 72명 전체에서는 7.1개월로 화학치료 7.2개월과 차이를 보이지 않음.

Turning Point Therapeutics (TPTX): AACR에서 리드 후보물질 repotrectinib과 Amgen AMG510 (KRAS G12C 저해제) 혹은Novartis Mekinist (trametinib, MEK 저해제)의 proxy 물질과 병용의 전임상 세포 배양 데이타 발표. 병용 물질을 KRAS 돌연변이 비소세포폐암, 대장암, 췌장암 세포에 대해 테스트한 결과 단독 처리 대비 시너지 효과를 보임. 보통 전임상 데이타는 Weekly Biotech Review에서 잘 취급 안하는데 이 경우는 이미 임상에 들어가 있는 두 후보물질에 대한 병용이고 KRAS 저해제는 병용으로 사용될 가능성이 높아서 포함시켜봤음.

Karuna Therapeutics (NASDAQ:KRTX): FDA와의 미팅 후 리드 후보물질 KarXT의 조현병 환자의 급성 정신병에 대한 임상3상을 진행한다고 발표. FDA는 한번의 임상 3상으로 NDA 신청에 충분하다고 동의.

Sunesis Pharmaceuticals (NASDAQ:SNSS): 재발성/불응성 만성 림프구성 백혈병 (relapsed/refractory chronic lymphocytic leukemia (CLL) 및 여타 B세포 종양에 대한 비공유결합 (non-covalent) BTK 저해제 vecabrutinib의 임상 1b/2상 중 임상 2상 파트를 효능 미비 이유로 진행하지 않기로 결정.

Myovant Sciences (MYOV): 자궁내막증 (endometriosis) 여성의 통증에 대한 relugolix 병용치료 (relugolix 40 mg, estradiol 1.0 mg, norethindrone acetate 0.5 mg)의 두번째 임상 3상에서 첫번째 임상 3상과 동일한 결과를 보임. Primary endpoint인 통증 감소와 7개의 주요 secondary endpoints를 모두 충족. 74.5%의 여성이 월경시 통증 감소, 58.5%의 여성이 월경 무관 골반 통증 감소를 보임. 플라시보는 각각 26.9%와 39.6%. 73.3%의 여성이 본인의 통증이 중증에서 중등증으로 감소했다고 밝힘. 현재 GnRH 저해제 분야는 AbbVie/Neurocrine, Myovant, Obseva의 3파전이 벌어지고 있음.

Biohaven Pharmaceutical Holding Company Ltd. (NYSE:BHVN): 강박장애 (obsessive-compulsive disorder, OCD)에 대한 troriluzole의 임상 2/3상에서 2상 개념증명 파트의 데이타를 발표. Primary endpoint인 플라시보 대비 12주차 Y-BOCS 점수 감소에서 -5.9 vs -4.9 (p=0.220)로 충족에 실패. 또한 중증 OCD 환자에서도-7.0 vs. -4.6 (p=0.084)로 통계적 유의미성 확보 실패. Troriluzole은 3세대 glutamate 전구물질로 범불안장애 (generalized anxiety disorder)에 대해서도 실패한 바 있음.

Innate Pharma SA (NASDAQ:IPHA): FDA가 진해성 T세포 림프종 (advanced T-cell lymphomas)에 대한lacutamab의 임상 2상TELLOMAK에 대한 부분적 임상 중단 명령을 해제. 중단 명령 사유는 lacutamab의 제조 공정 문제였음.

Rhythm Pharmaceuticals (NASDAQ:RYTM): 건강한 비만 자원자에 대한 주당 1회 setmelanotide 제형의 임상 2상에서 일주일 한번 투여군은 일일 투여군과 12주차 체중 감소에서 동일한 효과를 보임.

AstraZeneca (AZN): 만성 폐쇄성 폐질환 (chronic obstructive pulmonary disease, COPD)에 대한 Breztri Aerosphere (budesonide/glycopyrronium/formoterol fumarate) 3중 치료제의 임상 3상 ETHOS의 데이타를 American Thoracic Society Conference에서 발표. 동시에 의학전문지 NEJM에 개제. Breztri Aerosphere 사용 환자들은 Bevespi Aerosphere (glycopyrronium/formoterol fumarate) 2중 치료제 사용 환자 대비 증상 악화 감소가 24% vs 13%. 사망율 46% 개선. Breztri Aerosphere는 일본과 중국에서는 승인을 받았고 미국과 유럽에서 승인 심사중.

Insmed (NASDAQ:INSM): 비낭포성 섬유증 기관지 확장증 (bronchiectasis)에 대한 brensocatib (INS1007)의 임상 2상 WILLOW의 최종 데이타를 American Thoracic Society Conference에서 발표. Primary endpoint인 플라시보 대비 24주차 치료 기간 첫 증상악화 시점 충족. 증상악화 시점은 10 mg에서는 42%, 25mg에서는 38% 감소. 임상 3상은 하반기 시작 예정. brensocatib은 경구용 DPP1 저해제.

Acceleron Pharma (XLRN): 폐동맥 고혈압 (pulmonary arterial hypertension, PAH)에 대한 sotatercept의 임상 2상 PULSAR의 데이타를 American Thoracic Society Conference에서 발표. Primary endpoint인 플라시보 대비 168일차 폐혈관 저항 (pulmonary vascular resistance, PVR) 0.3 mg/kg, 0.7 mg/kg 투여군 각각 20.5%, 33.9% vs 2.1%을 보이며 충족. Secondary endpoint인 6분 보행에서 50미텅 이상 차이를 보이며 충족.

Johnson & Johnson (NYSE:JNJ): 전신 홍반성 루프스 (systemic lupus erythematosus, SLE)에 대한 Stelara (ustekinumab)의 임상 3상 LOTUS를 중단하기로 결정. 중단 사유는 잠정 데이타 분석 후 효능 미비.

M&A, Licensing, Collaboration, Spinoff

G1 Therapeutics (NASDAQ:GTHX): 중국의 Genor Biopharma Co에게 lerociclib의 일본을 제외한 아시아-태평양 지역 개발/유통권을 $6M 선수금, 최대 $40M 마일스톤과 단계별 높은 한자릿수~낮은 두자릿수% 매출 로열티에 라이선스 아웃. Lerociclib은 경구용 CDK4/6 저해제로 현재 유방암에 대해 임상 1/2상 진행중. 안그래도 Pfizer의 Ibrance 임상 실패, Lilly의 Verzenio 임상 성공 등으로 요즘 관심도가 높아지면서 주가 오르고 있었는데 너무 초라한 금액에 라이선싱하면서 찬물을 끼얹은 듯.

Invitae (NYSE:NVTA): 유전자 진단 서비스 기업 Invitae (NVTA)가 2주전 상장을 위해 잠정 사업계획서를 제출한 ArcherDx를 약 $1.4B에 인수한다고 발표. ArcherDx는 암 정밀 진단법을 개발하는 기업으로 AstraZeneca, MerckKgAA (독일 머크) 항암제들의 동반진단법 개발에 대한 계약을 올해 체결했음. Invitae의 기업 규모에 비해 다소 무리한 인수로 보여지는데 그래도 그나마 $1.4B중 현금은 $325M뿐이고(?) 나머지는 모두 주식으로 지급. 보통 인수합병 발표하면 인수하는 기업의 주가는 하락하기 마련인데 Invitae의 주가는 오히려 44% 급등했음. ArcherDx에 대한 기대치가 높다는 반증. Invitae 주가가 크게 올랐으니 최종 딜 규모는 더 커질 듯.

Agenus (NASDAQ:AGEN): 중국의 Betta Pharmaceuticals에 PD-1 저해항체 balstilimab과 CTLA-4 저해항체 zalifrelimab의 중화권 개발/유통권을 $15M 선수금, $20M 지분투자, 최대 $100M 마일스톤과 매출 로얄티에 라이선스아웃. 두 의약품 모두 미국에서는 임상 2상 진행 중.

Tetraphase Pharmaceuticals (NASDAQ:TTPH), La Jolla Pharmaceutical (NASDAQ:LJPC), Melinta Therapeutics: Tetraphase의 인수전이 정말 재미있게 진행됨. 한번 비딩을 넣었다가 Melinta와 AcelRx가 인수전을 벌일 동안에는 잠잠히 지켜보기만 하던 La Jolla Pharmaceutical가 Melinta의 인수가 확정되자 다시 카운터 비딩을 넣음. Melinta의 $39M 현금 + $16M CVR에서 증가한 $43M 현금 + $16M CVR. Tetraphase는 Melinta에게 $1.15M termination fee를 지불하고 계약을 종료. 이대로 끝날지는 지켜봐야할 듯.

Sarepta (SRPT): Codiak BioSciences와 유전자 치료제, RNA 치료제 전달 물질로 exosome을 공동개발하는데 합의. Codiak에게 5개 후보물질에 대한 2년 계약으로 선수금 $72.5M, 라이선싱 비용과 연구개발비를 지급. Sarepta는 5개 후보물질들에 대한 옵션 권리를 가짐. exosome은 세포간 물질 전달을 위해 세포에서 내보내는 나노입자 크기의 소낭 (vesicle)으로 최근 약물 전달 및 진단 분야에서 관심이 증가하고 있음.

Gilead Sciences (NASDAQ:GILD), DURECT (NASDAQ:DRRX): 샌프란시스코 소재 비상장기업 Pionyr Immunotherapeutics의 지분 49.9%를 $275M에 인수. Pionyr Immunotherapeutics는 골수 튜닝 기술 (Myeloid Tuning technology)을 이용, 종양 미세환경이 면역체계를 억제하는 세포보다 활성화시키는 세포들이 우세하게끔 해주는 항암용 항체 개발 기업. 리드 후보물질은 TREM2와 TREM1 항체 PY314와 PY159로 아직 전임상 단계로 다음 분기 IND 신청 예정. Gilead는 나머지 지분 50.1%에 대한 옵션을 보유하고, 옵션 행사시 $315M의 옵션 행사비, 최대 $1.5B의 마일스톤 지급.또한 PY314, PY159 프로그램에 대한 연구 개발비 지원. Gilead의 신임 CEO 취임후 행보를 보면 확실히 방향성이 보임. 관심있는 분들은 아래 게시물 참조.

한편 Gilead는 DURECT와 2019년 맺은 HIV와 HBV 제품에 Durect의 서방형 (extended-release) 제조 기술인 SABER을 사용하는 라이선싱 계약을 취소.

Merck (NYSE:MRK): 비상장기업 Yumanity Therapeutics의 근위축성 측색경화 (amyotrophic lateral sclerosis, ALS, 일명 루게릭병), 전두측두엽 치매 (frontotemporal lobar dementia, FTLD) 두개의 프로그램을 공개되지 않은 금액의 선수금과 최대 $500M의 마일스톤 및 매출 로열티에 라이선싱.

Tandem Diabetes Care (NASDAQ:TNDM): 인슐린을 사용하는 당뇨병 환자를 위한 모바일 앱 Sugarmate를 인수.

UniQure (NASDAQ:QURE): CSL Behring에게 혈우병B 유전자 치료제 후보물질 etranacogene dezaparvovec를 선수금 $450M, chleo $1.6B 마일스톤과 단계별 두자릿수 매출 로열티에 라이선스 아웃. 이번 딜은 유전자 치료제 후보물질의 라이선싱 가운데 세번째로 큰 규모지만 그간 UniQure의 주가가 이 후보물질로 인해 인수합병 가능성에 대한 프리미엄을 받아왔기 때문에 실망 매물 출회하며 큰 폭으로 하락.

IPO

Poseida Therapeutics (PSTX): $115M 규모 IPO를 위한 잠정 사업계획서 제출. 샌디에고 소재 바이오텍으로 세포, 유전자 치료제를 개발중이고 piggyBac, 나노입자, AAV 등 다양한 비히클을 이용하여 개발. 리드 후보물질은 다발성 골수종에 대해 임상 2상중인 BCMA CAR-T인 P-BCMA-101와 전립선암에 대해 임상 1상중인 P-PSMA-101. 2019년 1월에 IPO를 준비했으나 시리즈 C 라운딩에서 노바티스의 $75M 포함 $142M의 투자 유치에 성공후 IPO를 취소했음.

Greenwich LifeSciences (GLSI): $75M~85M 규모의 IPO를 위한 잠정 사업계획서 제출. 텍사스주 Stafford 소재 기업으로 유방암에서 과발현되는 HER2 단백질의 막통과 부위의 9개 아미노산 GP2를 이용한 면역항암제 개발 기업. 올해안에 임상 3상 시작 예정.

ITeos Therapeutics (ITOS): $100M 규모의 IPO를 위한 잠정 사업 계획서 제출. 메사츄세츠 캠브릿지 소재 바이오텍으로 종양미세환경 (tumor microenvironment)에서 면역 대사(immunometabolism) 와 면역 억제(immunosuppression)를 타게팅하는 small molecule 및 항체 후보물질을 개발. small molecule의 리드 후보물질은 adenosine A2a receptor를 저해하는 EOS-850로 임상 1/2a상을 진행중. 항체 리드 후보물질은 최근 ASCO에서 Roche의 발표로 주목받은 TIGIT을 타게팅하는 항체 EOS-448로 임상 1/2a상 진행중. 최근 Gilead와 라이선싱 딜을 맺은 Arcus Biosciences (NYSE:RCUS)와 포트폴리오가 상당히 겹침.

Relay Therapeutics (RLAY): $200M 규모의 IPO를 위해 잠정 사업 계획서 제출. 매사츄세츠 캠브릿지 소재 바이오텍으로 기존에는 타게팅이 불가능했던 타겟에 대해 small molecule 의약품을 개발하는 기업. 리드 후보물질은 SHP2를 타게팅하는 RLY-1971와 FGFR2를 타게팅하는 RLY-4008로 고형암을 대상으로 한 임상 1상을 RLY-1971은 지난 분기에, RLY-4008는 올해 하반기에 론칭할 예정.

Fusion Pharmaceuticals (FUSN): 주당 $17.00에 금요일부터 거래 시작. 종가는 $17.00. Targeted Alpha Therapies (TAT)라는 플랫폼 기술로 표적 방사선 항암제를 개발하는 기업. 리드 후보물질은 FPI-1434로 IGF-1R 항체와 방사성 동이원소 actinium-225를 접합한 물질로 다양한 암종에 대해 임상 1상 진행중.

기타

GW Pharmaceuticals plc (NASDAQ:GWPH): 영국 내무부에서 Epidyolex (cannabidiol)을 스케쥴5에서 스케쥴2로 규제 등급 하향 조정. Epidyolex는 영국에서 레녹스-가스토 증후군, 드라베 증후군에 의한 뇌전증에 대해 승인됐음.

Biogen (BIIB): 미국 연방 특별 행정 고등 법원 (The U.S. Court of Appeals for the Federal Circuit)이 Banner Life Sciences의 Tecfidera 복제약 판매를 허가한 4월 판결을 재고해달라는 Biogen의 청원을 기각.

Regeneron Pharmaceuticals (REGN): 미국 법무부 (DOJ)가 Eylea (aflibercept)를 사용한 댓가로 메디케어 환자들의 약값을 보조하는 자선단체에 리베이트를 제공한 혐의로 Regeneron 고소.

이번주 미국 주식시장은 지난주 조정에 이어 살짝 반등하기는 했지만 대체로 횡보하는 모습을 보였습니다. 금요일 세 마녀의 날을 맞아 이번 주중 매일같이 하루 변동폭이 크게 움직였습니다. 이제 옵션 만기일도 지나갔고, 다음주에는 시장의 방향이 위든 아래든 나오지 않을까 싶습니다. 언론에서는 몇몇 주들의 코로나-19 확진자수 증가, FED의 소극적 태도 등을 조정 사유로 내놓고 있습니다. 근데 가만 보면 언론에서 이유로 가져다 붙이는 것들 중 이전에 예상하지 않았던 새로운 것이 있었나 싶네요.

이번주는 나스닥 > S&P500 > 러셀2000 > 다우30 순으로 강세를 보였고 헬스케어, 기술주, 커뮤니케이션 등 코로나 상승국면 초기에 상승세를 이끌었던 섹터가 다시금 강세를 보였습니다. 제약-바이오도 3주간의 시장 언더퍼폼을 뒤로하고 이번주 큰 폭으로 마켓 아웃퍼폼을 보였습니다. 이번주는 개인적으로 좀 바빴어서 건너뛸까 하다가 겨우겨우 작성했습니다. 하필 이런 때 임상시험 결과들이 쏟아져 나오네요.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

신약승인 - 신규 승인

Sumitomo Dainippon Pharma's (OTC:SMDPY): Health Canada가 자회사 Sunovion의 KYNMOBI (apomorphine HCI) 필름을 파킨슨병 급성, 간헐적 오프 에피소드에 대해 승인. KYNMOBI은 올해 5월 FDA 승인.

Jazz Pharmaceuticals (JAZZ), PharmaMar (OTC:PHMMF): FDA가 Zepzelca (lurbinectedin)를 플라티넘 화학치료 후 진행된 전이성 소세포암 성인환자에 대해 승인. Zepzelca는 스페인의 PharmaMar로부터 2019년 라이선싱한 후보물질로 DNA 복제를 저해하는 alkylating agent

Eli Lilly (NYSE:LLY): FDA가 신속작용 인슐린 Lyumjev를 1형, 2형 당뇨병에 대해 승인.

Evoke Pharma (EVOK): FDA가 Gimoti (metoclopramide) 비강 스프레이를 급성/재발성 당뇨성 위마비 (diabetic gastroparesis)에 대해 승인. 이번 승인은 2019년 4월 CRL 이후 재신청하여 받은 승인.

신약승인 - 확장 승인

Merck (NYSE:MRK): FDA가 Gardasil 9을 HPV 타입 16, 18, 31, 33, 45, 52, 58에 의해 발생하는 구인두암 (oropharyngeal) 및 두경부암 (head and neck cancers)의 예방용으로 남녀 모두에 대해 승인.

Pfizer (PFE): FDA가 Mylotarg (gemtuzumab ozogamicin)를 생후 1개월 이상 환자의 CD33 양성 급성 골수성 백혈병 1차 치료제로 승인.

Novartis (NVS): FDA가 Ilaris (canakinumab)를 성인시기 발병 스틸병에 대해 승인.

Merck (NYSE:MRK): FDA가 Keytruda (pembrolizumab)를 메가베이스 당 10개 이상의 돌연변이 (TMB-H)를 지닌 이전 치료제에서 진행됐고 치료 옵션이 소진한 성인 및 소아의 절제불능/전이성 고형암에 대해 승인.

Ultragenyx Pharmaceutical (RARE): FDA가 Crysvita (burosumab-twza)를 2세 이상의 종양유도골연화증 (tumor-induced osteomalacia, TIO) 환자에 대해 승인.

Epizyme (EPZM), Roche (OTC:RHHBY): FDA가 Tazverik (tazemetostat)를 EZH2 돌연변이 양성 재발성/불응성 여포성 림프종 (relapsed/refractory follicular lymphoma. FL) 3차 치료제로 승인. 또한 Roche의 cobas EZH2 mutation test를 동반진단법으로 승인.

※ Rolling submission: 신속 승인 지정을 받은 후보물질들에 대해 NDA 완료 이전에라도 각 섹션이 완료될 때마다 섹션별로 승인신청 접수시키는 프로세스

ACADIA Pharmaceuticals (ACAD): FDA에 치매 관련 정신질환 환자의 환각과 망상에 대한 Nuplazid (pimavanserin)의 확장승인 신청서 (SNDA) 제출.

TG Therapeutics (NASDAQ:TGTX): umbralisib의 주변 영역 림프종 (marginal zone lymphoma)와 여포성 림프종 (follicular lymphoma)에 대한 rolling submission 접수 완료. umbralisib은 PI3K delta 저해제

BeiGene (NASDAQ:BGNE): 중국 NMPA tislelizumab, 화학치료 병용을 진행성 비소세포폐암 1차 치료제로 확장 승인. tislelizumab은 PD-1 저해 항체

임상시험

반기말이 되니 임상시험 결과들이 쏟아져 나오는군요. 기업들은 보통 반기나 분기로 임상시험 결과 발표를 예정해놓고 진행합니다. 좀 specific하게 하려면 분기, 좀 모호하게 하려면 반기나 년으로 결과발표 일정을 발표하는데요, 보통 반기로 하는 경우가 제일 많은 것 같습니다. 그러다 보니 6월말과 12월말이 되면 임상시험 결과들이 쏟아져 나오고는 합니다.

Principia Biopharma (NASDAQ:PRNB): 수포창 (pemphigus)에 대한 rilzabrutinib의 임상 2상 BELIEVE-PV의 파트 B의 결과를 American Academy of Dermatology 연례회의에서 발표. 24주차 완치율 40%. 코르티코스테로이드 용량은 6mg으로 감소. 4주차와 12주차 질병활동 억제는 각각 60%와 87%. rilzabrutinib은 BTK 저해제.

Roche (OTCQX:RHHBY), AbbVie (NYSE:ABBV): 집중 화학요법이 불가능한 급성 골수성 백혈병 환자 대상Venclexta (venetoclax), azacitidine 병용 1차 치료에 대한 임상 3상 VIALE-A의 자세한 데이타 공개. 지난 3월에 primary endpoint인 OS를 충족했고 CR도 플라시보 대비 높다고 발표한바 있음. OS는 플라시보, azacitidine 병용 대비 14.7개월 vs 9.6개월 (p<0.001). CR + CRi (불완전한 혈구수 회복을 동반한 CR)은 64% vs 28.3% (p<0.001).

Brickell Biotech (NASDAQ:BBI): 일본에서 파트너사 카켄제약이 진행한 1차성 액와성 다한증 (primary axillary hyperhidrosis)에 대한 sofpironium bromide 5% 국부용젤에 대한 임상 3상에서 primary와 secondary endpoints 모두 충족. Primary endpoint인HDSS 점수 1점 혹은 2점 증가와 50% 이상 땀 밸생 감소가 플라시보 대비 53.9% vs 36.4% (p=0.003). Secondary endpoint인 HDSS 점수 1점 혹은 2점 증가는 60.3% vs 47.9%, p=0.036. 카켄 제약은 일본에서 승인 신청.

BeyondSpring (NASDAQ:BYSI): 화학치료로 인한 호증구 감소증 (chemo-induced neutropenia)에 대한 Plinabulin, Neulasta (pegfilgrastim, Amgen) 병용의 임상 3상 PROTECTIVE-2의 중간 결과에서 primary endpoint인 Neulasta 단독 대비 Grade 4 호중구 감소증 예방에서 향상을 보임. 주요 secondary endpoint인 첫 화학치료 사이클에서 발생하는 중증 호증구 감소증의 기간 감소도 충족. Plinabulin은 GEF-H1 활성제.

IVERIC bio (NASDAQ:ISEE): 노인성 황반변성에 따른 지도모양 망막위축 (geographic atrophy, GA)에 대한 Zimura (avacincaptad pegol)의 임상 3상 18개월차 데이타에서 GA가 2mg 투여군에서 28.1%, 4mg 투여군에서 30.0% 감소. 두번째 임상 3상 ISEE2008이 Zimura 2 mg으로 이번달 시작 예정. Zimura는 C5 저해제.

vTv Therapeutics (NASDAQ:VTVT): 1형 당뇨병에 대해 인슐린의 대한 부속 치료로 TTP399를 테스트하는 임상 2상 Simplici-T1를 American Diabetes Association에서 발표. 저혈당 증가, 당뇨병성 키톤산증 없이 HbA1c 수준 감소를 관찰. 플라시보 대비 인슐린 투여량을 줄였음에도 불구하고 더 나은 혈당 조절 효과를 보임 (0.41%, p=0.01). TTP399는 경구용 간선택적 glucokinase 활성화제.

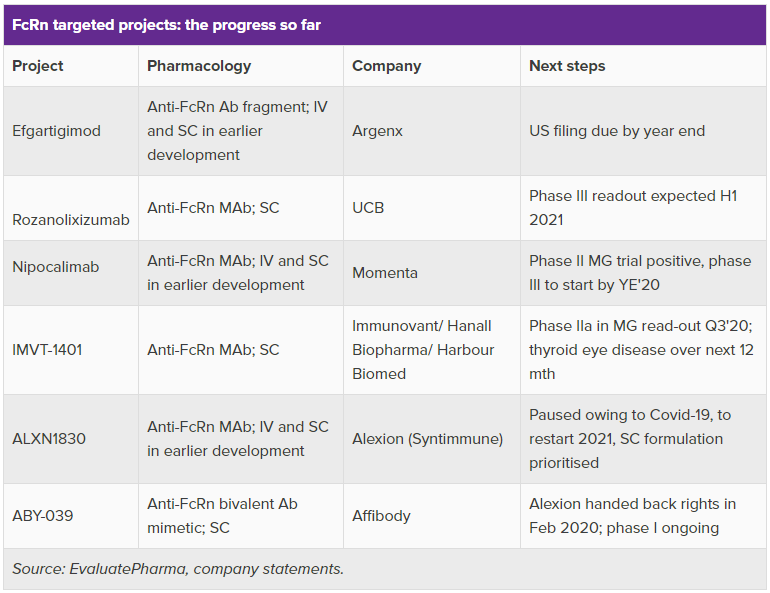

Momenta Pharmaceuticals (MNTA): 전신성 중증 근무력증 (generalized myasthenia gravis, gMG)에 대한 nipocalimab (이전명 M281)의 개념증명 임상 2상 Vivacity-MG에서 네개의 용량군 모두에서 효능을 보임. Primary endpoint인 57일차 MG-ADL 점수 2점 이상 감소에서 투여전 대비 52% vs 15%의 환자가 충족 (p=0.017). 또한 MG-ADL 점수 감소와 IgG 항체 감소는 강한 상관관계를 보임 (p<0.0001). 3분기 임상시험이 마무리되고 16주차 데이타와 secondary endpoints가 4분기에 발표될 예정. nipocalimab은 요즘 각광받고 있는 FcRn 저해 항체. FcRn은 혈중 IgG 항체에 결합해 분해를 막고 세포내에서 재활용 되도록하는 기능을 하는데, FcRn을 저해함으로써 IgG가 분해되도록 해서 IgG 혈중 농도를 떨어뜨림으로써 특정 IgG에 의해 유발되는 자가면역질환을 치료한다는 컨셉. 현재 벨기에 기업 ArgenX가 가장 선두에 있는데 ArgenX의 efgartigimod은 5월에 발표한 gMG에 대한 임상 3상에서 MG-ADL 점수 2점 이상 감소에서 플라시보 대비 67.7% vs 29.7%를 보인 바 있음. 이번 Momenta 결과는 플라시보와의 차이가 30% 포인트 차이로 ArgenX와 유사한 정도.

Provention Bio (PRVB): 1형 당뇨병 고위험군 환자의 발병 지연 및 예방에 대한 teplizumab의 임상 2상 "At Risk" TN-10의 추가 데이타 발표. 한번의 14일 코스 치료로 플라시보 대비 1형 당뇨병 발병이 중위값 3년의 지연 효과를 보였고 C 펩타이드 수준이 안정화되서 인슐린 생산이 재개됐음을 시사. 플라시보 대비 인슐린 의존선 1형 당뇨병으로의 진행위험을 54% 감소시키는 효과를 보임. 4분기에 rolling submission을 완료할 예정. 1형 당뇨병은 환자 본인의 면역 체계가 인슐린을 생산하는 베타 세포를 공격해서 사멸시킴으로써 인슐린이 만들어지지 않아 발생하는 질병. Teplizumab은 면역세포 표면에 존재하는 CD3에 대한 항체로 면역 억제제.

Inventiva (OTC:IVEVF): 프랑스의 Inventiva가 혜성처럼 NASH의 컨텐더로 등장. 간지방증 (liver steatosis), 경화증을 동반하지 않은 중등-중증 괴사 염증 (moderate-to-severe necroinflammation without cirrhosis)이 있는 NASH에 대한 lanifibranor의 임상 2상 NATIVE에서 primary endpoint인 24주차 섬유질화의 악화없는 SAF 활성 점수 2점 이상 감소에서 플라시보 대비 49% vs 27%를 보이며 충족. 주요 secondary endpoints도 충족. lanifibranor는 Genfit, Cymabay가 실패한바 있는 PPAR 계열 범용 활성화제. Genfit의 elafibranor는 PPAR-α/δ, CymaBay의 seladelpar는 PPAR-δ가 타겟인 반면 lanifibranor는 PPAR-α/β/γ/δ 전체가 타겟이라는 차이점이 있음.

CymaBay Therapeutics (CBAY): Digestive Disease Week에서 원발성 담즙성 담관염 (primary biliary cholangitis, PBC)에 대한 seladelpar의 데이타 발표. 2, 5/10, 10 mg 용량으로 나눠 진행된 임상시험에서 5/10mg의 58%, 10mg의 93%의 환자들에서 가려움증 개선이 나타났고 수면장애를 겪는 환자들 중 5/10mg의 81%, 10mg의 78%의 환자들에서 개선이 나타탐. seladelpar는 PPARδ agonist로 NASH에 실패하고 안전성 문제를 겪었다 약으로 인한 부작용이 아니라고 밝혀지는 등 우여곡절이 많았던 후보물질.

Eli Lilly (NYSE:LLY): 고위험 HR양성 HER2 음성 초기 유방암 (high-risk, node-positive, HR+, HER2- early breast cancer)에 대한 Verzenio (abemaciclib), 호르몬 보조 치료 병용의 오픈레이블 임상 3상 monarchE에서 primary endpoint인 표준치료인 호르몬 보조치료 대비 침습적 무질병 생존기간 (invasive disease-free survival) 개선을 충족. 또한 유방암 재발 및 사망 위험을 감소시킴. 이번 임상시험은 3주전 Pfizer의 Ibrance가 실패하면서 8% 떡락하게 했던 적응증. 후기 유방암에 대해 Ibrance가 $10B 매출을 올리고 있는데 초기 환자 수가 이와 유사해 매출이 더블이 될 찬스였다고 함. 이걸 Lilly가 잡게 될 듯?

Sanofi (NASDAQ:SNY): 후기 발병 폼페병에 대한 효소대체요법 avalglucosidase alfa의 임상 3상COMET의 결과를 발표. Primary endpoint인 alglucosidase alfa (Lumizyme) 대비 비열등성 확보. 그러나 우월성 확보에는 실패.

Pfizer (PFE), Merck (MRK): 죽상경화성 심장혈관병 (atherosclerotic cardiovascular disease)을 지닌 8200명의 2형 당뇨병 환자에 대한 Steglatro (ertugliflozin) 의 임상 3상 VERTIS CV에서 Steglatro + 표준치료는 플라시보 + 표준치료 대비 primary endpoint인 비열등성 충족. 그러나 주요 secondary endpoint인 우월성 충족에는 실패. Steglatro는 SGLT2 저해제로 2017년 승인.

Eli Lilly (LLY), Boehringer Ingelheim: 2형 당뇨병 환자의 박출률 보존/감소 만성 심부전 (chronic heart failure with reduced and preserved ejection fraction)에 대한 Jardiance (empagliflozin)의 두개의 임상 3상 EMPERIAL 데이타 발표. EMPERIAL-Reduced에서는 12주차 6분 보행 (6MWT)에서 대조군 대비 13.5분 vs 18.0분, EMPERIAL-Preserved에서는 6WMT 대조군 대비 10.0분 vs 5.0분으로 두 임상시험 모두 대조군 대비 향상을 보이는데 실패. Jardiance는 SGLT2 저해제로 2형 당뇨병에 대해 2014년 FDA 승인.

BioMarin Pharmaceutical (BMRN): World Federation of Hemophilia Virtual Summit에서 혈우병 A에 대한 유전자 치료제 후보물질 valoctocogene roxaparvovec의 오픈레이블 임상 1/2상 업데이트 결과 발표. 6 x 10^13 vg/Kg 코호트 중 FVIII 효소대체요법을 사용하던 6명의 환자들의 치료전해 연간 출혈 빈도 (ABR)은 평균 16.3회, 중위값 16.5회. 치료후 사년이 지난 후 평균 ABR은 0.8회로 감소. 4년차 ABR은 1.3회, 중위값 0회로 여전히 낮게 유지. FVIII 효소대체요법 사용 빈도는 치료전 연간 135.6회 대비 96% 감소한 연간 5.4회. 7명 중 6명은 4년동안 출혈이 없었고 FVIII 효소대체요법 사용 없음. 4년 후 혈중 FVIII 수준은 테스트에 따라 24.2 IU/dL 또는 35.4 IU/dL, 중위값은 16.4 IU/dL 또는 23.4 IU/dL 유지. 정상적인 범위는 50 - 150 IU/dL, 혈우병은 50 이하일 경우로 정의됨. 4 x 10^13 vg/Kg 코호트 6명의 환자들에서는 치료해 평균/중위 ABR 12.2/8.0 대비 3년 평균 ABR이 93% 감소한 0.9 회. 3년차 ABR은 평균/중위 0.5/0으로 감소. 6명 중 4명이 출혈 없었고 6명 중 5명은 자연발생적인 출혈 없었음. FVIII 효소대체요법 사용빈도 역시 이전 142.8회 대비 96% 감소한 5.7회.3년차 혈중 FVIII 수준은 평균값 9.9 IU/dL 또는 14.9 IU/dL, 중위값 7.9 IU/dL 또는 12.3 IU/dL를 보임. 일단 valox가 혈우병 유전자 치료제로는 제일 먼저 FDA 승인을 받을 것 같기는 한데, 환자들이 증상을 보이지 않는 것에 비해 혈중 FVIII 수준이 계속 감소하면서 낮게 유지되는 점이 꺼림직.

Pfizer (PFE), Sangamo Therapeutics (SGMO): World Federation of Hemophilia Virtual Summit에서 11명의 혈우병 A 환자 대상 유전자 치료제 후보물질 giroctocogene fitelparvovec (SB-525, or PF-07055480)의 오픈레이블 임상 1/2상 업데이트 결과 발표. 3 x 10^13 vg/Kg 코호트의 61주차 FVIII 혈중 농도 중위값 64.2% 유지. 정상수치는 50-150%. 한명도 출혈과 FVIII 효소대체요법 사용 없었음. 다만 5명중 4명이 간 효소 ALT 수치가 높아져 코르티코스테로이드 처방을 받고 모두 해소. 현재 63명 대상 임상 3상 AFFINE이 환자 모집중이고 2022년 8월 종료 예상. BioMarin과의 경쟁도 볼만함.

Sanofi (SNY), Alnylam Pharmaceuticals (ALNY): World Federation of Hemophilia Virtual Summit에서 34명의 중등-중증 혈우병 A, B 환자 대상 RNAi 치료제 후보물질 fitusiran의 오픈레이블 임상 2상 결과 발표. 최대 추적기간 4.7년, 중위 추적기간 2.6년간 매달 fitusiran 피하주사제를 맞은 환자들은 antithrombin 수치가 치료전 75%로 유지. 중위 ABR은 0.84, 자연발생 출혈 중위값 0.38회. 임상 3상 결과는 2021년 상반기 예상. fitusiran은 Alnylam에서 라이선싱한 RNAi로 antithrombin을 타게팅. Antithrombin은 혈액응고에 필요한 thrombin을 저해하는 항체.

Adamas Pharmaceuticals (NASDAQ:ADMS): 보행장애를 지닌 다발성 경화증 (multiple sclerosis, MS)에 대해 개발중이던 Gocovri (ADS-5102, amantadine) 서방형 태블릿의 개발 중단 발표. 2019년 12월 임상 3상 INROADS에서 보행 능력 향상에 실패를 발표했었음. Gocovri는 2017년 파킨슨병 운동장애에 대해 FDA 승인.

Roche (OTCQX:RHHBY): PD-L1 발현양과 무관한 초기 삼중음성 유방암에 대한 Tecentriq (atezolizumab)과 화학항암제 Abraxane (BMY), doxorubicin, cyclophosphamide 병용의 신보강요법 (neoadjuvant therapy)에 대한 임상 3상IMpassion031에서 primary endpoint인 플라시보 + 화학항암제 대비 21주차 병리적 CR 충족. 신보강요법 (neoadjuvant therapy)은 수술전 종양 크기를 줄이기 위해 하는 화학요법.

Roche (OTCQX:RHHBY): 전이성 거세저항 전립선암 (metastatic castration-resistant prostate cancer, mCRPC)에 대한 ipatasertib, Zytiga (abiraterone, J&J), prednisone/prednisolone 병용의 임상 3상 IPATential150에서 mixed 결과 도출. Co-primary endpoint인 플라시보 대비 PTEN 결핍 환자군의 rPFS는 충족. 그러나 또다른 primary endpoint인 전체 ITT 환자군의 rPFS는 충족 실패. OS와 다른 secondary endpoint는 아직 미도달. ipatasertib은 AKT 범용 저해제.

M&A, Licensing, Collaboration, Spinoff

Magenta Therapeutics (NASDAQ:MGTA), Beam Therapeutics (NASDAQ:BEAM): 겸상적혈구 빈혈과 지중해 빈혈에 대한 유전자 편집 치료제를 개발중인 Beam Therapeutics가 Magenta의 항체-약물 접합체 (ADC) MGTA-117를 골수이식 전처치(conditioning)에 테스트하는 임상시험 협업 협약 체결.

IDEAYA Biosciences (NASDAQ:IDYA), GlaxoSmithKline plc (NYSE:GSK): IDEAYA Biosciences가 GSK와 Synthetic Lethality를 이용한 항암제 후보물질 발굴에 대한 파트너쉽 체결. 협업대상 프로그램은 MAT2A, Pol Theta, Werner Helicase 프로그램으로 3년 내 임상시험 진입 목표. PARP 저해제 성공 이후 Synthetic Lethality 얘기가 최근에 많이 들리네요.

Neurocrine Biosciences (NASDAQ:NBIX), Takeda Pharmaceutical Company Limited (NYSE:TAK): Neurocrine Biosciences가 Takeda로부터 3개의 임상단계 후보물질 포함 총 7개의 정신질환 치료제 후보물질을 라이선싱. 임상 단계 물질은 정신분열증, 치료 내성 우울증, 무쾌감증 (anhedonia)에 대해 임상시험을 진행중인 TAK-831, TAK-653, TAK-041. 계약 조건은 선수금 $120M, 최대 $495M 개발 마일스톤, 최대 $1.4B 상업화 마일스톤, 두자릿수 매출 로열티. Takeda는 50/50 이익공유할 수 있는 옵션을 가짐.

Alpine Immune Sciences (NASDAQ:ALPN), AbbVie (NYSE:ABBV): AbbVie가 Alpine Immune Sciences의 ALPN-101을 $60M 선수금, 최대 $805M 옵션/마일스톤, 단계별 매출 로열티에 라이선싱. 옵션기간동안 Alpine은 전신 홍반성 루프스(systemic lupus erythematosus, SLE)에 대한 임상2상 진행. ALPN-101은 CD28/ICOS에 대한 이중 저해제.

Rexahn Pharmaceuticals (NASDAQ:REXN): 비상장기업 Ocuphire Pharma과 주식거래를 통한 합병 발표. 합병된 기업명은 Ocuphire Pharma, 심볼 OCUP로 나스닥에서 거래됨.

Urovant Sciences (NASDAQ:UROV), Sumitomo Dainippon Pharma (OTC:SMDPY): Urovant Sciences가 Sunovion Pharmaceuticals와 vibegron에 대한 3년 유통 계약 체결. vibegron는 과민성 방광에 대해 개발중. 두회사는 모두 Sumitomo Dainippon의 자회사

Sarepta Therapeutics (SRPT), Selecta Biosciences (SELB): Sarepta가 Selecta의 ImmTOR 플랫폼의 듀켄근이영양증 (Duchenne muscular dystrophy, DMD) 지대근이영양증 (limb-girdle muscular dystrophies) 적용에 대한 옵션 계약 체결. ImmTOR는 AAV 유전자 치료제 사용시 나타나는 중화항체 반응을 면역시스템의 신호전달을 조작하여 나타나지 않게끔 해주는 시스템이라고 함.

Assembly Biosciences (NASDAQ:ASMB), AbbVie (NYSE:ABBV): Allergan이 2017년 라이선싱한 마이크로바이옴 위장 프로그램을 반납하기로 함. 이에 따라 Assembly Biosciences는 임상 1상을 진행중인 ABI-M201과 전임상 단계인 ABI-M301을 되돌려 받게 됨.

IPO

이번주에도 IPO 시장은 쉴틈이 없었습니다. SPAC 기업인 Therapeutics Acquisition Corp와 갑작스럽게 NASH의 컨텐더로 떠오른 프랑스의 Inventiva가 IPO를 시작했고, 여러차례 언급했던 Royalty Pharma, Repare Therapeutics 등이 거래를 시작했습니다.

Therapeutics Acquisition Corp. (TXACU): 백지수표기업 Therapeutics Acquisition Corp가 $100M 규모의 잠정 사업계획서 제출. 메사츄세츠 보스톤 소재 기업으로 RA Capital이 주도해 만들어진 SPAC 기업. SPAC (special purpose acquisition company)은 인수합병을 목적으로 정상적인 방법으로는 상장이 어려운 기업들에게 shell을 제공하는 기업으로 최근 수소자동차를 만들겠다는 Nikola (NKLA), 온라인 스포츠 도박 기업 DraftKings (DKNG) 등이 SPAC으로 상장해 관심을 모은 바 있음. RA Capital은 바이오텍에 전문적으로 투자하는 벤쳐캐피탈로 $4B 규모의 자산을 운용중이며 바이오텍쪽에 전문성이 있기 때문에 어떤 기업과 합병하게 될지 주목해볼만 함.

Inventiva S.A. (IVA): 위 임상시험 파트에서 언급한 NASH 치료제를 개발중인 Inventiva가 $90M 규모의 IPO를 위한 잠정 사업계획서 제출.

Nkarta (NKTX): $100M규모 IPO를 위한 잠정 사업계획서 제출. 캘리포니아 샌프란시스코 소재 기업으로 동종이계 off-the-shelf (allogeneic off-the-shelf) NK 세포 치료제를 개발하는 기업. 리드 후보물질은 혈액암과 고형암 대상으로 개발중인 NKX101와 B세포 혈액암을 대상으로 개발중인 NKX019.

Royalty Pharma (RPRX): 공모가 $28에 화요일부터 거래 시작. 첫날 종가는 59% 상승한 $44.50. 1996년 설립된 뉴욕시 소재 기업으로 독특한 비즈니스 모델의 기업. 비즈니스 모델은 주로 라이선스아웃되서 시장에 출시된 의약품에 대해 일시불을 지급하고 향후 로얄티를 지급받거나 R&D 자금 지원 등을 한 후 향후 로열티를 받는 방식. 일종의 바이오산업을 대상으로 하는 은행 역할의 사업모델인데, 지금까지는 성공적이었음. 2019년 매출 $1.814B, 영업이익 $2.623B, 순이익 $2.345B.

Progenity (PROG): 샌디에고 소재 유전자 진단 테스트 기업 Progenity가 $100M 규모의 IPO를 신청하고 금요일부터 거래 시작. 공모가 $15에 6.7M 주 발행. 요즘은 아무 기업이나 공모가의 두배로 뛰어서 시작하는 분위기였는데, 시작을 $15.11에 하더니 공모가보다 아래인 $13.12로 -12.5% 마감. 비침습적 산전 태아 기형 진단, 임신전, 초기 유전병에 대한 유전자 스크리닝, 유전성 암 스크리닝, 산전 단일유전성 질환 테스트 등을 제공. 2019년 매출은 $144M, 순손실은 -$228.8M.

Forma Therapeutics (FMTX): 업사이징한 공모가 $20에 금요일 거래 시작. 95% 상승한 $39에 마감. IPO 규모는 $278M. 매사츄세츠주 Watertown 소재 바이오텍으로 희귀 질환 및 암에 대한 small molecule 후보물질을 개발 중. 리드 후보물질은 겸상 적혈구병에 대한 치료제 후보물질 FT-4202로 pyruvate kinase-R (PKR) 활성화물질.

Repare Therapeutics (RPTX): 업사이징한 공모가 $20에 금요일부터 거래 시작. 총 $220M의 자본 충당. 상장첫날 54% 상승한 $30.80으로 마감. 메사츄세츠 주 캠브릿지시 소재 바이오텍으로 지난주 최근 Bristol-Myers와의 라이선싱 딜을 맺었음. DNA 상해회복 기제와 관련된 synthetic lethal 작용기제의 항암제를 개발하는 기업으로 CRSPR 유전자 가위를 이용한 SNIPRx 플랫폼을 보유. 리드 후보물질은 DNA 상해회복 효소 ATR을 저해하는 small molecule RP-3500으로 임상 1/2상 시작을 위한 IND를 6월에 제출할 예정이고 임상시험 시작은 3분기로 계획 중. Synthetic lethality란 각각 따로 기능이 망가졌을 때는 효과가 없다가 둘이 같이 망가지게 되면 세포가 죽게되는 현상을 말하며 대표적으로 synthetic lethality를 이용한 의약품은 AstraZeneca의 Lynparza와 같은 PARP 저해제. PARP 저해제는 많은 종류의 암에 DNA 이중사 절단 회복 (DNA double strand break repair)을 담당하는 유전자들에 돌연변이가 발생해 제기능을 못하는 것에 착안, 이 기능이 망가졌을 때 세포에 존재하는 보상 메카니즘인 DNA 단일사 절단 회복 (DNA single strand break repair)를 담당하는 PARP를 저해함으로써 암세포만 골라서 죽도록 하는 기제.

Genetron Holdings Ltd (GTH): 중국의 항암제 개발기업 Genetron Holdings의 ADR이 $216M 규모의 IPO로 금요일부터 거래 시작. 공모가는 업사이징한 $16, 거래 첫날 종가는 0% 상승한 $16로 마감.

기타

Illumina (NASDAQ:ILMN): 중국의 BGI와의 특허침해 소송에 대해 캘리포니아 지방법원이 BGI 계열 기업의 신규 론칭 제품들의 잠정 판매 중단 명령을 내림. 유사한 소송이 덴마크, 핀란드, 독일, 스웨덴, 스위스, 터키, 영국에서 진행중이고 미국에서의 재판은 2021/5/25에 시작 예정.

Amarin Corporation plc (AMRN): Apotex가 제기한 Vascepa의 특허 무효소송에 대해 Amarin이 특허소송에서 승리하는 경우 Apotex의 복제약이 2029/8/9까지 시장에 진입하지 않는 것으로 합의. Amarin이 패소하는 경우에는 더 일찍 들어올 수 있음. Amarin은 최근 Hikma와 Dr. Reddy가 제기한 특허무효 소송에서 패소했음.

Biogen (BIIB), Mylan (MYL): Mylan이 제기한 다발성 경화증 치료제 Tecfidera에 대한 특허무효소송에서 웨스트 버지니아 지방법원은 Mylan의 손을 들어줌. Mylan은 Tecfidera 복제약을 FDA 승인을 받는대로 론칭할 계획. Biogen은 어필한다고 함. Biogen 발등에 불이 떨어졌음. Tecfidera는 Biogen 매출의 약 70% 정도를 차지하는 메가 블락버스터. Spinraza도 경쟁 의약품의 등장으로 성장에 둔화가 온 마당에 캐시카우 Tecfidera 마저 복제약에 밀리면 Biogen은 답 없음.

이번주 미국 주식시장은 3월 중순부터 시작된 상승장에서 처음으로 꽤 큰 조정이 나오면서 3주만에 처음으로 하락마감했습니다. 어떤 사람에게는 2월의 공포감을 불러일으킨, 어떤 사람에게는 기다리던 조정이었던 것 같습니다. 일단 목요일 급락과 금요일 상승 반전으로 일주일이 마무리됐는데 다음주에는 어떤 모습이 기다리고 있을지 궁금합니다.

아래 그림은 S&P500 (파란색)과 러셀2000 (빨간색)입니다. 지난 3월 중순부터 시작된 상승장은 크게 4개 국면으로 나눌 수 있을 것 같은데요, 1의 구간에서는 stay home관련 IT 주식들과 COVID-19 의약품 개발하는 제약-바이오가 중심이 되서 랠리가 나왔고, 2 구간에서 잠시 횡보를 한 후 3구간부터는 그동안 소외됐던 COVID-19 피해 종목들 및 소형주 위주로 랠리가 나왔습니다. 그리고 급한 각도로 고개를 쳐든 마지막 4 구간 (동그라미)에서는 $1 미만의 패니스탁들이 난리를 치면서 상승을 했는데 파산 신청을 했거나 준비중인 기업들의 주가까지도 급등하는 과열 양상을 보였습니다. 바이오 주식중에는 IMMURON 같은 종목이 대표적이었던 것 같네요. 이 구간에서 Put/Call 비율이 최근 5년래 최저치인 0.3대로 떨어지기도 했고 풍부한 유동성이 돌고 돌아 페니스탁까지 갔을 때는 더이상 갈 곳이 없다는 뜻이니 하락장이 나올 것이 예상됐었는데요, 이번 장은 워낙 속도가 빨라 언제까지 조정이 이어질지는 예측하기 어려운 것 같습니다.

조정후 장은 또 어떤 종목들이 주도주가 될지 역시 지켜볼 일인데, 이번주 하락 국면에서 1번 기간의 상승을 이끌었던 종목들이 다시금 강한 모습을 보여주기도 했네요. 아래 주간 수익율을 보시면 나스닥 > S&P500 > 다우30 > 러셀2000의 순으로 하락이 덜했던 것을 볼 수 있습니다.

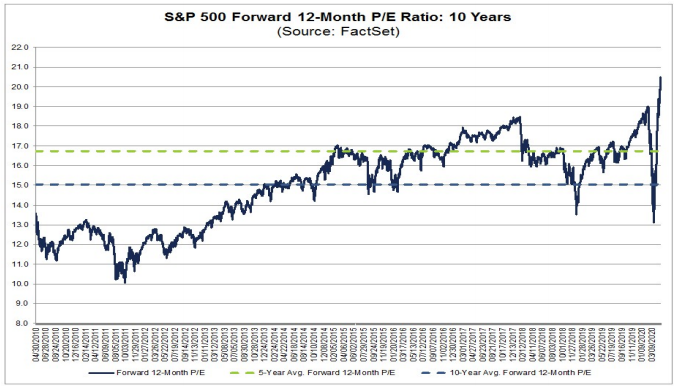

이번주 조정으로 S&P500 forward P/E는 21.2로 지난주 22.1보다 낮아졌습니다. 그래도 여전히 높은 수치이기는 합니다. 최근에는 높아진 밸류에이션을 유동성과 대비해 설명하려는 분석들도 많이 보이네요. 유동성 대비 밸류에이션은 여전히 평균 이하라는 분석입니다. 이런 분석도 말이 되는 것 같습니다. 그래도 선뜻 매수 버튼에 손은 가지 않네요.

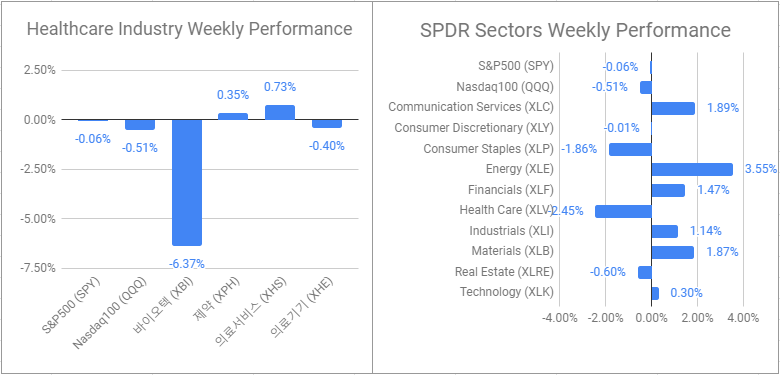

이번주 제약-바이오는 시장대비 하락폭이 작게 나오면서 시장을 아웃퍼폼했습니다. 지난 3주간 시장대비 언더퍼폼이었는데 하락장에서 강한 모습을 보여주는게 참 새롭네요. 바이오가 언제 이랬던 적이 있나 싶습니다. 보통은 더 크게 하락하는데… 최근의 모습만 보면 IT 와 바이오가 방어주가 된 것 같습니다.

※ 리뷰 내용중 사실관계가 잘못됐거나, 해석의 오류가 있거나, 간단히 제시한 필자 의견에 이견이 있거나, 혹은 잘 이해가 안가거나, 건의 사항이나 궁금한 내용이 있으신는 분들은 언제든 댓글로 알려주시기 바랍니다. 질병의 한국명은 네이버 사전 검색을 주로 합니다. 검색에 안나오는 경우에는 임의로 지어내기도 합니다. 실제 사용되는 병명과 다를 수도 있어서 어지간하면 괄호안에 영문 질병명을 넣습니다. 포스팅이 도움이 되시면 “공감”을 눌러주시면 포스팅 작성하는데 많은 힘이 됩니다.

신약승인 - 신규 승인

Mylan (MYL): FDA가 지속형 인슐린 Semglee를 승인.

Viela Bio (NASDAQ:VIE): FDA가 Uplizna (inebilizumab-cdon)를 AQP4 항체 양성 시속척수 스펙트럼 장애 (neuromyelitis optica spectrum disorder, NMOSD)에 대해 승인. Stifel은 약 $500M의 매출을 예상. Viela Bio는 AstraZeneca에서 스핀오프해서 작년말에 상장한 기업.

신약승인 - 확장 승인

Vertex Pharmaceuticals (NASDAQ:VRTX): EC가 낭포성 섬유증 치료제 Kalydeco의 적응증을 18세 이상에서 최소 체중 5Kg의 6개월 이상으로 확장 승인.

GlaxoSmithKline (GSK), Pfizer (PFE), Shionogi (SGIOY): FDA가 3사의 HIV 조인트 벤쳐 ViiV Healthcare의 Tivicay (dolutegravir)의 적응증을 4주이상 3Kg 이상으로 확장. 기존에는 최소 12세/40Kg 이상.

신약승인 - 승인신청, 심사개시, 신속승인지정, CRL etc

※ Rolling submission: 신속 승인 지정을 받은 후보물질들에 대해 NDA 완료 이전에라도 각 섹션이 완료될 때마다 섹션별로 승인신청 접수시키는 프로세스

Mallinckrodt (NYSE:MNK): 부분 두께 열화상 (deep partial-thickness thermal burns)에 대한 피부 재생 치료 StrataGraft의 rolling submission을 종료.

임상시험

이번주에도 유럽 혈액암 학회 (EHA)등 몇몇 학회들이 개최되면서 많은 임상시험 데이타들이 발표됐습니다. EHA는 분량이 좀 많아서 따로 정리할 생각입니다.

Blueprint Medicines (NASDAQ:BPMC): 유럽 알러지 및 임상 면역 학회 (European Academy of Allergy and Clinical Immunology Congress, EAACI)에서 Ayvakit (avapritinib)의 비활동성 전신 비만 세포증 (indolent systemic mastocytosis)에 대한 임상 2상 PIONEER의 파트 1 데이타를 발표. ISM-SAF 점수 24주차에서 플라시보 대비 -4% vs -35%로 3월에 발표한 16주차 데이타의 -30% 감소보다 더욱 증상이 완화된 것이 관찰. 반응률은 플라시보 대비 60% vs 0%. Registrational인 파트 2의 primary endpoint는 24주차 반응률로 결정. 전신 비만 세포증은 비만 세포 (mast cells)의 KIT 유전자에 D816V 돌연변이가 생겨 발생하는 질병으로 비만세포가 무절제하게 활성화되서 빠른 심박, 어지러움증, 안면 홍조 등의 증상이 나타남. Avapritinib는 KIT D816V 의 선택적 저해제. Ayvakit은 PDGFRA Exon 18 돌연변이를 지닌 위장관 간질성 종양 (GIST)에 대해 올해 1월 FDA 승인.

AbbVie (NYSE:ABBV): 중등증-중증 판건선 (moderate-to-severe plaque psoriasis)에 대해 Skyrizi (risankizumab-rzaa)와Novartis의 Cosentyx (secukinumab)를 비교하는 임상 3상 IMMerge의 추가적인 데이타를 발표. Co-primary endpoints인 16주차 PASI 90 비열등성과 52주차 우월성을 모두 충족은 이전에 발표했었고, 추가적인 데이타에서는 52주차 PASI 100에서 66% vs 40% (p<0.001)로 Cosentyx 대비 우월성 확보.

AbbVie (NYSE:ABBV): 중등증-중증 류마티스성 관절염에 대한 ABBV-3373의 개념 증명 임상 2a상 M16-560에서 primary endpoint인 투여전 대비 12주차 DAS28-CRP 점수 감소에서 Humira의 historical data 대비 -2.65 vs -2.13 (p=0.022)로 우월성을 보임. 임상시험 내 Humira 데이타와 historical data를 합친 데이타와의 비교에서는 ABBV-3373가 우월할 개연성 90%를 보임. ABBV-3373는 TNF 항체인 adalimumab에 glucocorticoid를 접합한 항체-약물 접합체 (ADC). Adalimumab은 Humira라는 상품명을 지닌 항체.

AbbVie (NYSE:ABBV): 질병완화 항류마티스제제 (disease-modifying anti-rheumatic drugs, DMARDs)에 반응을 보이지 않는 중등증-중증 활성 류마티스성 관절염 (moderate-to-severe active rheumatoid arthritis)에 대해 Orencia (abatacept, Bristol Myers Squibb)와 Rinvoq (upadacitinib)을 비교하는 임상 3상 SELECT-CHOICE의 결과를 류마티스 대항 유럽 리그 EULAR에서 발표. Primary endpoint인 DAS28-CRP 12주차 점수에서 비열등성 충족. Secondary endpoint인 DAS28-CRP 12주차 점수 우월성 및 12주차 임상적 완화도 충족. Rinvoq은 2019년 미국과 유럽에서 류마티스성 관절염에 대해 승인 받음.

Eli Lilly (LLY): 류마티스 대항 유럽 리그 EULAR에서 중등증-중증 류마티스성 관절염에 대한 Olumiant (baricitinib)의 장기 추적 데이타를 발표. Methotrexate에 반응하지 않는 환자들 중 Olumiant에 반응을 보이는 환자들의 52%가 치료효과가 148주까지 지속됨. 3,770명의 Olumiant 치료를 받은 환자들에서 최대 8.4년까지 새로운 안전성 문제는 발견되지 않음. Olumiant는 JAK 저해제로 2018년 FDA 승인.

Alnylam Pharmaceuticals (NASDAQ:ALNY): 희귀유전질환 제 1형 원발성 고옥살산뇨증 (primary hyperoxaluria type 1, PH1)에 대한 lumasiran의 임상 3상 ILLUMINATE-A의 데이타를 유럽 신장, 투석, 이식 국제학술회의 (European Renal Association-European Dialysis and Transplant Association International Congress)에서 발표. 지난해 12월에 primary, secondary endpoints 충족은 발표했고 이미 미국과 유럽에서 승인 심사중. Primary endpoint인 플라시보 대비 옥살산뇨 상대적 감소는 53.5%, 투여전 대비 절대 올살산뇨 감소는 65.4%.

Astellas Pharma (OTC:ALPMY), FibroGen (NASDAQ:FGEN), AstraZeneca (NYSE:AZN): 투석 비의존적 3-5기 신장병 성인의 빈혈 (anemia in non-dialysis-dependent adults with stage 3-5 chronic kidney disease)에 대한 roxadustat의 임상 3상 DOLOMITES의 데이타를 유럽 신장, 투석, 이식 국제학술회의에서 발표. Primary endpoint인 Aranesp (darbepoetin alfa, Amgen) 대비 24주차 헤모글로빈 반응에서 89.5% vs 78.0%로 우월성을 보이며 비열등성 확보. Secondary endpoint인 LDL 콜레스테롤 감소효과에서 우월성 확보. Roxadustat은 Evrenzo라는 브랜드명으로 일본과 중국에서 승인 받았고 현재 유럽에서 승인 심사 중. Roxadustat은 FibroGen이 개발해서 일본, 유럽, CIS, MESA 지역에서는 Astellas가 그 이외 지역에서는 AstraZeneca가 라이선싱했음.

Sarepta Therapeutics (NASDAQ:SRPT): 지대근이영양증 타입 2E (Limb-girdle muscular dystrophy Type 2E, LGMD2E)에 대한 유전자 치료제 후보물질 SRP-9003의 임상 1/2상의 업데이트 데이타 발표. 고용량 투여군 (코호트2, n=3)에서 저용량 투여군 (코호트1, n=3) 대비 높은 beta-SG 발현양을 관찰했고, 코호트 2의 발현 수준은 정상 수준 대비 72.3%. 투여후 1년이 된 코호트 1의 환자들은 지속적인 증상 완화를 보임.

BioCryst Pharmaceuticals (BCRX): 유전성 혈관부종 (hereditary angioedema, HAE)에 대한 경구용berotralstat의 APeX-2와 ApeX-S 임상시험의 추가적인 데이타 공개. Berotralstat복용 환자들은 48주간 지속적으로 증상 발생이 억제됐고 삶의 질도 개선. Berotralstat은 현재 FDA 심사중이며 PDUFA는 12/3.

Neurocrine Biosciences, Inc. (Nasdaq: NBIX): 염상실형선천성부신과형성 (congenital adrenal hyperplasia, CAH)에 대한 crinecerfont (NBI-74788)의 임상 2상에서 세개의 주요 질병 호르몬 바이오마커 모두에서 의미있는 감소를 관찰. ACTH와 17-OHP는 모든 투여 용량에서 54~75%의 감소가 관찰됐고 A4는 투여 용량에 비례해 21%~64%의 감소가 관찰됨. 이번 데이타는 내분비학회 ENDO에서 발표 됨.

OPKO Health (NASDAQ:OPK), Pfizer (PFE): 일본에서 시행된 44명의 사춘기 전 청소년 대상 성장호르몬 결핍증에 대한 somatrogon의 임상 3상에서 primary와 secondary endpoints 충족. GENOTROPIN (somatropin) 대비 연간 신장 성장율은 9.65 cm/year vs 7.87 cm/year, 투여전 대비 신장 표준편차는 0.94 vs 0.52. Somatrogon에 대한 글로벌 유통권은 Pfizer가 라이선싱했음.

BeyondSpring (BYSI): 화학항암치료에 의한 호중구 감소증에 대한 Plinabulin, Neulasta (Amgen) 병용의 임상2상 PROTECTIVE-2 (Study 106)에서 Neulasta 단독 대비 화학치료제 docetaxel, doxorubicin, cyclophosphamide (TAC Chemotherapy)에 대한 용량 및 용법 준수에서 향상을 보임. Neulasta 단독의 경우 18.2%의 환자들이 TAC 용량을 낮췄지만 병용의 경우 0% (p < 0.05).

Merck (NYSE:MRK): 진행성/전이성 요로상피세포암 (advanced/metastatic urothelial carcinoma)에 대한 Keytruda (pembrolizumab), 화학치료 병용 1차 치료의 임상 3상 KEYNOTE-361에서 primary endpoint인 화학치료 대비 PFS와 OS의 개선에서 통계적 유의미성 확보에 실패. 요로상피세포암은 PD-1/L1 계열 치료제중 가장 효능이 떨어지는 것으로 평가받는 독일 머크와 Pfizer의 PD-L1 항체 Bavencio (avelumab)가 특이하게도 가장 좋은 효능을 보이고 있는 적응증.

Denali Therapeutics (NASDAQ:DNLI), Sanofi (NASDAQ:SNY): 원숭이 실험에서 나타난 독성을 이유로 알츠하이머병과 근위축성 측색경화 (amyotrophic lateral sclerosis, ALS)에 대해 임상 1b상을 진행중인 DNL747의 개발을 중단하고 대신 DNL788을 개발한다고 발표. DNL747은 RIPK1 저해제.

Pfizer (NYSE:PFE): 다른 치료를 받고 있는 12-18세의 아토피성 피부염에 대한 abrocitinib의 임상 3상 JADE TEEN에서 테스트한 두 용량 모두 primary endpoint인 12주차 EASI-75를 충족. 주요 secondary endpoints도 모두 충족. Abrocitinib은 JAK1 저해제.

Biogen (NASDAQ:BIIB), Ionis Pharmaceuticals (NASDAQ:IONS): 척수성 근위축증 (spinal muscular atrophy, SMA) 전증 (presymptomatic) 환자 대상 장기 추적 임상시험 NURTURE에서 올해 2월 기준 치료받은 모든 환자들 (n=25, 평균 연령 3.8세)이 생존해 있고 산소호흡기 미착용. 모든 환자들이 도움없이 걸을 수 있으며 그 상태가 유지되고 있음.

Roche (OTC:RHHBY), PTC Therapeutics (NASDAQ:PTCT): 척수성 근위축증에 대한 risdiplam의 두개의 임상시험 2/3상 SUNFISH와 2상 JEWELFISH의 데이타를 Cure SMA Annual Conference에서 발표. SMA Type 2/3 대상 SUNFISH에서는 24주까지 운동 기능 향상 유지. 모든 SMA 타입에 대한 JEWELFISH의 잠정 12개월 데이타에서는 SMN 단백질 발현양 증가 확인.

BiondVax Pharmaceuticals Ltd. (Nasdaq: BVXV): 인플루엔자에 대한 범용 백신 후보물질 M-001의 임상 2상에서 두개의 primary endpoints를 모두 충족. 임상 3상 데이타는 올해 말 발표 예정.

Magenta Therapeutics (NASDAQ:MGTA): 유전성 대사 장애에 대한 동종이계 줄기세포 치료제 후보물질 MGTA-456의 개발을 중단한다고 발표. 중단 사유는 COVID-19와 치명적이지 않은 질병에 대한 동종이계 줄기세포 사용의 문제점, FDA의 endpoint 및 임상시험 디자인에 대한 피드백 등. 대신 CXCR2 agonist인 MGTA-145의 줄기세포 가동화 및 전처치 (stem cell mobilization and conditioning)에 집중하기로 함.

GlycoMimetics (GLYC): 2019년 8월 임상 3상 실패를 발표했던 겸상적혈구증 (sickle cell disease) 환자의 혈관막힘위기 (vaso-occlusive crisis, VOC) 치료제 후보물질 rivipansel의 재분석 결과 통증 시작 26시간 내에 투여하면 효과가 있다고 발표. 자세한 데이타는 9월 겸상적혈구증 학회에서 발표 예정. 임상3상 실패 후 라이선싱했던 Pfizer가 rivipansel의 모든 권리를 반납한 상태. FDA와 승인신청에 대한 미팅을 가질 예정.

M&A, Licensing, Collaboration, Spinoff

이번주에 유달리 크고 작은 딜들이 많이 있었습니다. 이 섹션 정리한 이래로 최다인것 같네요. 그동안 밀렸던 딜들이 쏟아져 나온건지.. 이것도 비즈니스 정상화의 하나로 볼 수 있을 것 같네요.

AstraZeneca (NYSE:AZN), Gilead (NASDAQ:GILD): 지난 주말 동안 불룸버그발로 AstraZeneca가 Gilead의 인수를 타진했다는 기사가 나옴. 하지만 아무것도 컨펌된 것이 없는 추측성 기사.

두 기업 모두의 주주로서 개인적으로는 말도 안되는 딜이라고 생각하는데, 인수합병은 모든 경우가 그런것은 아니겠지만 대체로는 성장이 정체한 대형 기업이 성장 동력 마련을 위해 자신보다 작은 규모의 성장성이 있는 기업을 인수하는 것이 대부분의 경우. 대표적으로는 Bristol의 Celgene 인수가 이에 해당되고 AbbVie의 Allergan 인수에 대해 많은 사람들이 고개를 갸우뚱 했던 것이 피인수 기업인 Allergan의 성장 이 정체되어 있었기 때문. 물론 AbbVie의 경우에는 Humira의 매출 비중을 줄이는 것이 목표여서 좀 다른 이야기이기는 하지만. 여튼 AZ-Gilead의 케이스를 보면 AZ는 대형 제약사들 중 가장 높은 성장성을 보여주고 있는 기업. 그리고 그 성장성의 중심에 있는 Tagrisso, Lynparza, Imfinzi는 모두 성장 초기 단계. 반면 Gilead는 오랜 기간 성장이 멈춰있는 기업임. Gilead가 AZ를 인수한다면 말이되는 그림. 안그래도 Gilead는 항암제쪽으로 확장하고 싶어하는데. 두 기업 시총이 $140B, $96B로 최근 2-3년 AZ가 많이 오르면서 벌어졌지 원래 별 차이도 없었음. 더군다나 Gilead는 고형암쪽으로 진출을 꽤하며 불과 2주넌 Arcus로부터 PD-1 항체 zimberelimab를 라이선싱한 상황. 뭐 이거야 합병하면 버리게 되겠지만. 그러면 Gilead에 AZ 입장에서 탐내할만한 포트폴리오나 파이프라인이 있냐하면 그것도 아리송. 일단 두 기업간 포트폴리오/파이프라인이 겹치는것은 없어 보임. 그만큼 서로 다른 영역에서 제 갈길을 가왔다는 소리. Gilead의 주력인 항바이러스제의 경우 AZ는 COVID-19 때문에 급 관심이 생겼는지 모르겠으나 그동안 바이러스에 별 관심 없어왔음. 이거 빼고나면 남은건 Kite의 CAR-T 정도인데, 시장에 나온지 3년이 된 지금 이게 대박날거라고 보는 사람들은 별로 없는 듯. 파이프라인도 마찬가지. Galapagos의 filgotinib이 있는데 이건 아무래도 AbbVie에 밀릴 것으로 보임. Gilead에 탐낼만한 뭔가가 있다면 아마도 풍부한 현금 보유량일텐데.. 이것때문에 인수합병? 말도 안된다고 봄. 0% 금리 시대에 그냥 대출받으면 되지..

Roche (OTC:RHHBY), Innovent Biologics (OTC:IVBIY): Roche와 중국의 Innovent Biologics가 혈액암과 고형암을 타게팅하는 여러 이중항체와 세포 치료제에 대한 협업 계약 체결. Innovent가 선수금을 내고 Roche의 이중항체와 세포치료제 플랫폼을 사용해서 후보물질 발굴. 이후 개발과 상업화는 Innovent가 담당. Roche는 중국 이외지역에서의 권리에 대한 옵션을 지니며 옵션을 행사하는 경우 $140M의 옵션 행사비와 최대 $1.96B의 마일스톤, 두자릿수-십%대 중반의 매출 로열티 지급.