Weekly Biotech Review 20200306

이번주도 코로나-19가 시장을 장악한 일주일이었습니다. 하루하루 급락과 급등을 반복하면서 대응하기 어려운 장세가 이어지고 있습니다. 지난주의 급격한 하락세는 멈춘듯 해 보였지만 목, 금 연달아 급락하면서 다시 하락세로 가는듯한 모양세입니다.

이번주 미국의 코로나19 대응 상황을 보자면, 트럼프 대통령으로부터 코로나바이러스 관련 사령탑으로 임명된 마이크 펜스 부통령이 진단이 요구되는 만큼 충분히 이루어지지 않고 있고 진단을 메디케어, 메디케이드 및 사보험에서 커버해줄 것이라고 발언한 후 Cigna, Anthem, Aetna 등 주요 의료보험 업계에서 COVID-19 진단 테스트 비용을 면제해준다고 발표했고, LabCorp, Quest Dx 등 대형 레퍼런스랩에서 다음주부터 자체 개발한 진단 테스트를 실시한다고 발표했습니다. 확진자가 많이 나오고 있는 캘리포니아와 워싱턴주이서는 이와는 별도로 주 단위에서 무료 진단을 제공하겠다고 발표했습니다. 지금까지는 진단의 까다로운 승인 문제, 보험적용 등 비용 문제 등으로 진단 숫자가 너무 적어서 확진자가 적었던 미국에서 다음주를 기점으로 확진자 수가 급격히 증가할 수 있다는 것을 의미합니다. 그동안은 코로나19를 남의 일로 보고 있던 미국에서 이제부터 본격적으로 자신의 일로 생각하기 시작했다고 보여집니다.

예상했던대로 뇌관은 미국과 서구유럽국가들이 될 것 같습니다. 이들 국가에서 중국, 싱가폴 같은 독재국가식 방역은 불가능하고, 서구 국가들 특성상 한국처럼 신속한 대응도 어렵습니다. 개인 프라이버시를 존중하기 때문에 확진자 동선 파악은 사실상 불가능하고 한국처럼 CCTV가 사각지대없이 설치되어있지도 않습니다. 미국에서 나온 지역감염자들의 역학조사가 오리무중인걸 봐도 쉽게 알수 있습니다. 그나마 중국과 한국의 방역을 보고 배웠기 때문에 선행학습효과는 있을 수 있겠지만 문제는 그걸 실행할 능력이 이들 국가에 있는지입니다. 지켜보면 알게 되겠지만 개인적인 생각은 부정적입니다. 아마도 확산이 잡히기까지 중국이나 한국보다 오랜 기간이 걸릴 것으로 예상합니다. 검진은 지금보다는 빠르게 진행되겠지만 한국의 속도와는 비슷하게도 못갈테고 확진자는 점진적으로 오랜기간 증가하리라고 봅니다.

지금 전세계에서 코로나19 관련 가장 정확한 데이타를 만들어내고 있는 국가는 한국입니다. 한국의 치사율을 바탕으로 확진자 상위 10개국의 실제 확진자 추정치를 계산해보면 대부분의 국가들에 실제로는 현재보다 2~8배가량 많은 확진자들이 있을 것이라 추정할 수 있습니다. 미국의 경우 8배까지 나옵니다. 그만큼 숨겨진 확진자들이 방치되어있을 가능성이 높고, 따라서 지역사회 감염이 빠른 속도로 나올 수 있다는 뜻이 됩니다.

| 국가 | 확진자 | 사망 | 치사율 | 추정 실제 확진자 |

| 중국 | 80,573 | 3,042 | 3.8% | 477,522 |

| 한국 | 6,593 | 42 | 0.6% | 6,593 |

| 이란 | 4,747 | 124 | 2.6% | 19,465 |

| 이탈리아 | 4,636 | 197 | 4.2% | 30,924 |

| 독일 | 670 | - | 0.0% | |

| 프랑스 | 653 | 9 | 1.4% | 1,413 |

| 일본 | 420 | 6 | 1.4% | 942 |

| 스페인 | 400 | 5 | 1.3% | 785 |

| 미국 | 299 | 14 | 4.7% | 2,198 |

| 스위스 | 214 | 1 | 0.5% | 157 |

지금까지 주식시장이 흘러가는 것을 보면 연준이 너무 일찍 총알을 써버린 느낌이 있고, 오히려 시장의 공포감만 부추겨서 역효과를 내는 것처럼 보입니다. 미국 정부의 $8.3B 경기 부양책도 당장은 먹히지 않는 것처럼 보입니다. 미국에 사는 입장에서 보면 아직까지 공포감은 모든 미국인들에게까지 스며들었다고 보기 어렵습니다. 주로 아시아계 이민자들 중심으로 사재기가 일어나고 있고 그외 인종들은 아직은 반응이 느립니다. 하지만 공포감이 스며드는데에는 중국과 한국에서 보았듯 그리 오래 걸리지 않을거라고 봅니다. 더구나 지난주 급락 후 5년 평균 S&P500 foward P/E 16.7을 잠시 하회하면서 밸류에이션 부담이 덜어지는듯 했지만 이번주들어 여러 기업들에서 가이던스를 낮췄고 다음 분기 실적 하락은 불보듯 뻔한 상태인지라 S&P500 foward EPS가 낮아졌고, 같은 주가에 밸류에이션만 높아졌습니다.

구글 트랜드를 “coronavirus”로 검색해보면 지금 세번째 웨이브가 시작된 것으로 보입니다. 첫번째는 중국발, 두번째는 한국, 이탈리아, 이란발, 세번째는 미국과 유럽발 확산과 관련되어있을 것으로 보입니다.

중국의 경우 확진자가 폭발적으로 증가하기 시작한 1/20경부터 확진자 증가세가 둔화를 보이기 시작한 2/5~6 경까지 대략 3주가 걸렸습니다. 구글 트랜드 1차 웨이브 고점은 1/31 금요일에 형성됐고 상해지수 단기 저점은 주말을 지난 2/3 월요일이었습니다.

미국과 이태리를 제외한 유럽 4개국 (프랑스, 독일, 스페인, 스위스)의 확진자수 합이 200명을 넘어간 2/28부터 대략 3주 후면 3/20경이 됩니다. 우연의 일치인지 필연인지 모르겠지만 마침 FOMC가 3/18에 예정되어 있습니다. 아마도 이 무렵이 미국 주식시장에 변곡점이 되지 않을까 조심스럽게 예상해봅니다.

코로나 얘기는 여기까지 하고, 지난 화요일 수퍼화요일 민주당 경선에서 조 바이든이 예상밖의 승리를 거두면서 수요일 헬스케어업종은 랠리를 펼쳤습니다. 이번주 폭등 이틀, 폭락 사흘을 종합한 결과 헬스케어 업종은 나름 선전했습니다. 하지만 업종별로 보면 바이오텍을 제외하고는 그닥 좋아보이지 않는군요. 바이오텍이 이번 조정장에서 나름 선전하고 있는 점이 참 신기하게 느껴집니다.

다음주에는 3/10 6개주의 경선이 동시에 치러집니다. 주요 후보들이 모두 사퇴하고 조 바이든과 버니 샌더스의 이파전으로 치러지는데 이중에는 미시간과 워싱턴이 대의원 숫자가 100명 이상입니다. 미시간에서는 조 바이든이, 워싱턴에서는 버니 샌더스의 우위가 점쳐지고 있습니다.

신약승인 - 신규 승인

Sanofi (SNY): FDA가Sarclisa (isatuximab-irfc), Pomalyst (pomalidomide, Bristol-Myers Squibb), dexamethasone 병용의 성인 다발성 골수종의 3차 치료에 대해 승인. Sarclisa는 백혈구 표면에서 많이 발현되는 CD38 receptor를 타게팅하는 항체로 J&J/Genmab의 블락버스터 Darzalex도 CD38 항체.

Novartis (NVS): Health Canada가 다발성 경화증 (secondary progressive multiple sclerosis with active disease) 치료제 Mayzent (siponimod) 승인. 미국과 유럽에서는 2019년 초와 2020년 초에 각각 승인.

Alnylam Pharmaceuticals (ALNY): EC가 급성 간 포르피린증 (acute hepatic porphyria, AHP) 치료제 Givlaari 승인. 미국에서는 2019년 12월 승인.

Allergan (AGN): Durysta (bimatoprost 임플랜트)가 개방각 녹내장 (open-angle glaucoma) 혹은 고안압 (ocular hypertension)으로 인한 안압 저하제로 FDA 승인.

신약승인 - 확장 승인

AbbVie (ABBV): C형 간염 치료제 Maviret의 8주 투여 스케쥴 (이전까지는 12주)이 EC 승인.

신약승인 - 승인신청, 심사개시, 신속승인지정, CRL etc

Takeda Pharmaceutical Company Limited (TAK): Alunbrig (brigatinib)의 ALK 돌연변이 양성 진행성 비소세포폐암 치료제 사용에 대해 CHMP 찬성 의견.

Pfizer Inc. (PFE), Eli Lilly and Company (LLY): FDA tanezumab의 중등증-중증 골관절염 (moderate-to-severe osteoarthritis)에 의한 만성 통증 2차 치료제에 대해 승인 심사 개시. Tanezumab은 통증을 조절하는 NGF 단백질에 대한 항체로 Pfizer가 2006년 Rinat Neurosciences 인수를 통해 포트폴리오에 편입한 후보물질.

Mallinckrodt (MNK): terlipressin의 1형 간신증후군 (hepatorenal syndrome type 1, HRS-1)에 대한 FDA rolling submission을 개시. HRS-1은 간경변 환자에게 동반하는 급성 신장기능 손상이며 3개월내 사망 확율이 80%에 달하고 중간 생존기간은 2주에 불과하며 현재 유일한 치료법은 간 이식 뿐임. Terlipressin은 2009년에 CRL을 받은 바 있으며 두번의 임상 3상이 실패하는 동안 주인이 계속 바뀌어서 Mallinckrodt가 세번째 주인.

MorphoSys AG (MOR): FDA가 CD19 항체 tafasitamab의 재발성/불응성 광범위큰B세포림프종(relapsed/refractory diffuse large B cell lymphoma, DLBCL)에 대한 심사를 Priority Review로 개시. PDUFA는 8/30. DLBCL은 CD19 CAR-T인 Yescarta, Kymriah, liso-cel 등의 적응증임.

Zosano Pharma Corporation (ZSAN): FDA가 Qtrypta의 편두통 속성 치료에 대해 승인 개시. PDUFA 10/20

Lipocine Inc. (LPCN): FDA가 생식선 기능 감퇴증 (hypogonadism) 치료를 위한 테스토스테론 보충요법 (estosterone replacement therapy)용 경구용 테스토스테론 Tlando의 승인 심사 개시. PDUFA 8/28

Trevena, Inc. (TRVN): FDA가 oliceridine 정맥주사의 중등증-중증 급성 통증의 진통제 사용에 대한 승인 재심사 개시. 2018년 11월에 CRL. PDUFA 8/7

Urovant Sciences (UROV): vibegron의 과민성 방광 (overactive bladder)에 대한 FDA 승인 심사 개시. PDUFA 12/26

임상시험

AbbVie (ABBV): 화학치료가 불가능한 급성 골수성 백혈병 (acute myeloid leukemia, AML)에 대한 venetoclax, 저용량 cytarbine (low-dose cytarabine, LDAC) 병용의 임상 3상 VIALE-C가 LDAC 단독대비 primary endpoint인 OS가 25%의 향상을 보였지만 통계적 유의미성 획득에 실패했습니다.

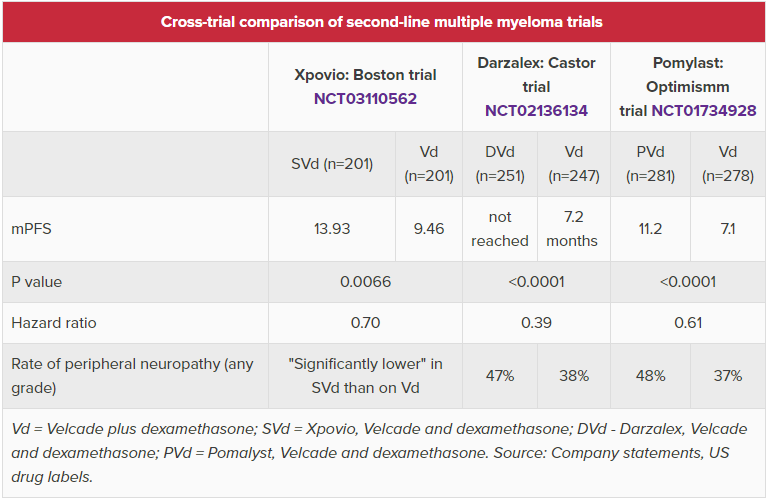

Karyopharm Therapeutics (KPTI): 다발성 골수종 (multiple myeloma)에 대한 Xpovio (selinexor), Velcade (bortezomib, Takeda), low-dose dexamethasone 병용 4차 치료제에 대한 임상 3상 BOSTON이 primary endpoint인 PFS를 충족. Velcade, low-dose dexamethasone 대비 mPFS는 13.93개월 vs 9.46개월 (p=0.007) Hr 0.70. 자세한 데이타는 추후 학회에서 공개 예정. Xpovio는 핵에서 세포질로 단백질을 배출하는 단백질 exportin 1에 대한 경구용 저해제로 지난해 7월 다발성 골수종 5차 치료제로 FDA 승인. 다발성 골수종 1차 치료제는 거의 Revlimid. 2차로 가기에는 Darzalex가 버티고 있어 쉽지 않아보임 (아래 표 참조).

Merck (MRK), Seattle Genetics (SGEN): 재발성/불응성 호지킨 림프종 (relapsed/refractory classical Hodgkin lymphoma, cHL)에 대한 Keytruda의 임상 3상 KEYNOTE-204의 잠정 결과에서 primary endpoint 중 하나인 Seattle Genetics의 Adcetris (brentuximab vedotin) 대비 우월한 PFS를 보임. 또다른 primary endpoint인 OS에는 아직 미도달. 자세한 데이타는 추후 학회 공개 예정. KEYNOTE-204는 2017년 3월 신속승인에 대한 확인 임상시험.

Omeros (OMER): MASP-2 항체 narsoplimab의 조혈줄기세포 이식에 의한 혈전미세혈관병 (hematopoietic stem cell transplant-associated thrombotic microangiopathy, HSCT-TMA)에 대한 임상 3상에서 primary와 secondary endpoints를 모두 충족. FDA와의 미팅에서 현재까지의 환자로 BLA 제출에 충분하며 추가적인 환자모집에 중단에 동의.

DURECT Corporation (DRRX): 중증 알코올성 간염 (severe alcoholic hepatitis)에 대한 DUR-928의 임상 2a상 7일 28일 데이타에서 빌리루빈의 의미있는 감소를 확인. 67%의 환자가 DUR-928 투여후 4일만에 퇴원.

Allergan (AGN), Editas Medicine (EDIT): AGN-151587 (EDIT-101)의 레베르 선천성 흑암시 10 (Leber congenital amaurosis 10, LCA10)에 대한 임상 1/2상 BRILLIANCE에서 첫 환자 투여. 이는 인간을 대상으로 하는 in vivo 크리스퍼 유전자 가위 치료 임상시험의 첫번째 사례.

Astrazeneca (AZN): 절제불능 전이성 방광암 (unresectable metastatic bladder cancer)에 대한 Imfinzi (durvalumab, anti-PD-L1), tremelimumab (anti-CTLA-4) 병용 1차 치료의 임상 3상 DANUBE이 primary endpoint인 화학치료 대비 OS의 통계적 유의미성 확보에 실패. Imfinzi는 방광암의 2차 치료제로 사용되고 있음.

M&A, Licensing, Collaboration, Spinoff

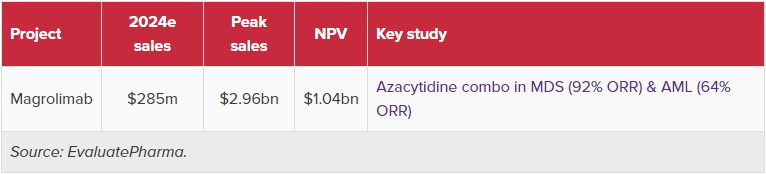

Forty Seven (FTSV), Gilead Sciences (GILD), Trillium Therapeutics Inc (TRIL): 지난주 금요일 블룸버그발 보도대로 Gilead Sciences가 Forty Seven을 총 $4.9B, 주당 $95.50에 현금 인수. 금요일에 블룸버그 보도후 20% 가량 뛰었는데 여기에서 65%의 프리미엄이 더 추가된 금액. Forty Seven은 암세포가 마크로파지 등 면역세포가 공격하지 못하도록 하는 시그널인 암세포 표면의 CD47 단백질에 대한 항체를 개발하는 기업. 한편 CD47 항체를 개발중인 Trillium Therapeutics 역시 주가가 크게 상승. 아래 표는 CD47 항체 Magrolimab의 Evaluate Pharma 예상 매출.

Takeda Pharmaceutical Company (TAK): Shire 인수후 빚갚기 위해 계속해서 코어가 아닌 자산을 매각 중. 이번에는 라틴아메리카에서의 OTC와 처방약 18개 포트폴리오를 브라질의 Hypera SA에 $825M에, 러시아와 주변국에서의 OTC와 처방약 20개 포트폴리오를 독일의 STADA Arzneimittel에 $660M에 매각.

Schrödinger (SDGR), Alphabet (GOOGL, GOOG): 구글 클라우드와 공개되지 않은 조건에 3년 계약.

Thermo Fisher Scientific (TMO), Qiagen (QGEN): 몇차례 줄다리기 끝에 Qiagen은 결국 Thermo Fisher의 품으로. 총 €10.4B, 주당 €39.

AbbVie (ABBV), Allergan (AGN), AstraZeneca (AZN): AbbVie의 Allergan 인수 조건 중 하나인 brazikumab의 AstraZeneca 매각이 EC의 승인을 받음.

COVID-19 관련

코로나바이러스에 편승하는 잡주들이 점점 늘어갑니다. 이젠 너무 많아서 다 트래킹하기도 어려울 정도네요. 나노캡들의 목적은 분명합니다. 실제로 백신, 치료제를 개발하겠다기 보다는 주가를 부풀린 후 오퍼링을 해서 자금 조달을 하겠다는거죠. 하지만 코로나 테마주들 중에도 진짜는 있습니다. 잘 구별하셔야합니다. 뉴스가 하도 많이 나와서 중요한 것들만 추렸습니다. Takeda, Alnylam 등의 기업들도 백신 및 치료제 개발에 뛰어들었습니만 내용이 없는지라 따로 발췌는 안했습니다.

용어의 혼란을 막기위해 정리하면 COVID-19는 질병, SARS-CoV-2는 바이러스 이름입니다.

Inovio Pharmaceuticals (INO): COVID-19에 대한 DNA 백신 후보물질 INO-4800의 임상시험이 미국에서 다음달, 중국과 한국에서 조만간 시작된다고 발표. 데이타는 가을에 발표 예정.

중국 과학자들 SARS-CoV-2의 변종 발견: 초기 우한에 퍼진 바이러스가 현재 약 70%로 이는 감소중. 전염력이 약한 신종이 약 30%. 계속 변종이 나오는 경우 단백질 백신은 문제가 있을 수 있음.

Moderna (MRNA): mRNA-1273의 IND에 대해 FDA 승인.

Regeneron Pharmaceuticals (REGN): 치료용 항체 후보물질이 8월까지 준비될 것이라고 밝힘.

Quest Diagnostics (DGX), LabCorp (LH): 미국의 양대 레퍼런스랩 Quest Diagnostics와 LabCorp이 다음주부터 자체 개발한 진단 테스트가 가능하다고 발표.

Cigna (CI), Anthem (ANTM) CVS Health (CVS): 주요 민간 의료보험사인 Cigna, Anthem, CVS Health (Aetna)가 COVID-19 진단 및 이와 관련된 병원 방문의 환자 부담 비용을 면제해주겠다고 발표. 캘리포니아와 워싱턴주에서는 주 자체적으로 시행 발표.

Fujifilm Holdings (OTC:FUJIF): 일본의 후지필름이 인플루엔자 치료제로 개발된 Avigan (favipiravir)의 COVID-19 치료제 가능성을 테스트하기로 함. Avigan은 2014년 일본에서 승인 받았으나 임산부에게 치명적인 안전성 문제가 있을 수 있다고 함.

Gilead Sciences (GILD): Evercore ISI의 애널리스타 Umer Raffat가 remdesivir의 중국 임상시험 데이타가 예정된 4월보다 빠른 이번달 안에 공개될 수 있다고 주장. 회사측의 컨펌이 없었지만 공신력있는 기관의 주장이니 반정도는 믿어도 될듯.

기타

Novartis (NVS): 복제약 유닛 산도즈 미 법무부와 가격담합 형사소송 합의금 $195M 지불키로 합의.

아래 표는 위에 언급된 종목들의 일주일간 수익율입니다.

| Symbol | Name | Weekly Gain | 시가총액 |

| S&P500 (SPY) | SPDR S&P 500 ETF Trust | 0.41% | |

| Nasdaq100 (QQQ) | PowerShares QQQ Trust, Series 1 | 1.08% | |

| 바이오텍 (XBI) | SPDR S&P Biotech | 1.03% | |

| INO | Inovio Pharmaceuticals Inc | 229.21% | 1.4B |

| FTSV | Forty Seven Inc | 62.67% | 4.5B |

| KPTI | Karyopharm Therapeutics Inc | 53.12% | 1.6B |

| OMER | Omeros Corporation | 51.81% | 980.0M |

| TRIL | Trillium Therapeutics Inc | 42.97% | 672.4M |

| DRRX | DURECT Corporation | 15.82% | 394.3M |

| QGEN | Qiagen NV | 15.79% | 9.5B |

| GILD | Gilead Sciences, Inc. | 15.67% | 101.4B |

| MRNA | Moderna Inc | 14.19% | 10.9B |

| LPCN | Lipocine Inc | 14.00% | 27.1M |

| LLY | Eli Lilly And Co | 12.15% | 135.3B |

| REGN | Regeneron Pharmaceuticals Inc | 11.22% | 54.4B |

| ANTM | Anthem Inc | 9.76% | 71.2B |

| AZN | AstraZeneca plc | 8.49% | 62.4B |

| CVS | CVS Health Corp | 8.40% | 83.7B |

| EDIT | Editas Medicine Inc | 8.07% | 1.3B |

| MRK | Merck & Co., Inc. | 7.37% | 208.5B |

| TMO | Thermo Fisher Scientific Inc. | 7.00% | 124.1B |

| CI | Cigna Corp | 6.88% | 72.7B |

| DGX | Quest Diagnostics Inc | 5.62% | 14.9B |

| MOR | Morphosys Ag | 4.95% | 3.2B |

| PFE | Pfizer Inc. | 4.79% | 194.3B |

| SNY | Sanofi SA | 4.74% | 60.7B |

| TAK | Takeda Pharmaceutical Co Ltd | 4.16% | 6017.0B |

| ABBV | AbbVie Inc | 3.63% | 131.4B |

| UROV | Urovant Sciences Ltd | 2.88% | 392.8M |

| TRVN | Trevena Inc | 2.82% | 67.9M |

| LH | Laboratory Corp. of America Holdings | 2.29% | 17.5B |

| NVS | Novartis AG | 2.10% | 216.6B |

| ZSAN | Zosano Pharma Corp | 1.37% | 28.1M |

| SGEN | Seattle Genetics, Inc. | 0.89% | 19.8B |

| AGN | Allergan plc | 0.67% | 63.2B |

| GOOGL | Alphabet Inc Class A | -3.25% | 892.1B |

| ALNY | Alnylam Pharmaceuticals, Inc. | -3.63% | 12.8B |

| SDGR | Schrodinger Inc | -6.60% | 2.2B |

| MNK | Mallinckrodt PLC | -31.54% | 246.7M |

'Weekly Biotech Review > Weekly Review' 카테고리의 다른 글

| Weekly Biotech Review 20200320 (6) | 2020.03.21 |

|---|---|

| Weekly Biotech Review 20200313 (5) | 2020.03.14 |

| Weekly Biotech Review 20200228 (2) | 2020.02.29 |

| Weekly Biotech Review 20200221 (2) | 2020.02.22 |

| Weekly Biotech Review 20200214 (2) | 2020.02.15 |