버브 테라퓨틱스 (심볼 VERV)가 TIDES USA Oligonucleotide & Peptide Therapeutics Conference에서 발표할 리드 후보물질 VERV-101의 영장류 전임상 결과 공개. 발표는 오늘 (9/23) 오전 9:30.

보통 전임상 결과는 별로 중요하지 않은데, 버브의 경우 크리스퍼 유전자 편집 기업인데다가 VERV-101은 기존 크리스퍼 유전자 가위와는 다른 메카니즘의 크리스퍼 염기 편집기라는 차별성이 있어 주목할 필요가 있음. 어제 어떤 분이 이메일로 질문을 주시기도 했는데 우연챦게 바로 전임상 결과가 나오기도 했고..

필자가 버브에 대해서 왓머니에 기고한 글이 있으니 관심있는 분들은 이것 먼저 보고 오시길. 로그인 필요. 무료.

우선 클리니컬 포뮬레이션, 즉 임상시험에 사용할 물질을 테스트 했음. 포뮬레이션이란 것은 의약품의 기본 성분, 이 경우는 염기 편집기 효소의 mRNA와 타겟 DNA 염기 서열을 특정해주는 가이드 RNA가 되겠음, 에 이거저거 섞는데 이를 포뮬레이션이라고 함. 포뮬레이션의 주목적은 체내에서의 원하는 반감기를 갖도록 하는 것과 원하는 체내 기관까지 전달되도록 하는 것. VERV-101의 경우 간에 전달되는 것이 목적이기 때문에 나노 지질입자와 섞어주는데 버브는 여러가지 비율로 테스트를 하고 있음.

1.5 mg/kg을 투여했을 때 간 조직검사를 해보니 평균 70%의 유전자 편집이 일어났고 그결과 혈중 PCSK9 단백질과 LDL-C가 각각 86%, 62% 감소했음, 이 주 골자.

그럼 이게 어떤 의미를 지니는지를 알기 위해서는 첫째, 이전 포뮬레이션에서는 어떤 결과를 보였는지, 둘째, 경쟁 의약품/후보물질들이 어느 정도의 효능을 보이는지 두가지를 비교해봐야함.

우선 이전 포뮬레이션. 상장을 위해 SEC에 보고한 S-1 자료에 의하면 건강한 영장류 (질병 모델이 아님, 추후 설명)에서 3mg/kg 용량 투여시 67%의 유전자 편집율, PCSK9, LDL-C 감소 각각 89%, 59%를 보였음. 오늘 나온 결과와 비교했을 때 포뮬레이션을 바꿔 투여 용량을 2배 줄였는데 효능은 이전 결과와 비슷함. 용량을 줄이면 제조 원가가 싸질 뿐만 아니라 더욱 중요한 안전성 문제가 줄어듦.

그럼 경쟁 의약품/후보물질들과의 비교는..

PCSK9을 타게팅하는 FDA 승인 의약품은 엠젠의 Repatha (evolocumab)과 리제너론 파마슈티컬즈/사노피의 Praluent (alirocumab)가 있음. 둘다 단일 클론 항체. 아래 그림은 두 의약품의 분기 매출. 출시 하자마자 두 회사간에 특허 분쟁이 붙어서 아직 진행중인데 가장 최근 판결은 앰젠이 이겼던 걸로 기억하고 있음.. 여튼 개싸움이 벌어지면서 애초에 예상했던 매출은 나오지 않고 있는 상황. 원래는 둘다 블록버스터를 예상했음.

후보물질로는 노바티스의 siRNA 핵산 치료제 Leqvio (inclisiran)이 있음. Leqvio는 지난해 고코레스테롤혈증, 혼합형 이상지질혈증에 대해 EMA의 승인을 받았고 현재 FDA 승인심사중에 있음.

Repatha와 Praluent는 후기 임상시험에서 약 60%의 LDL-C 감소를 보였고 Leqvio는 이보다 다소 떨어지는 40%의 LDL-C 감소를 보였음. 따라서 버브의 원숭이 실험과 임상시험을 단순 비교해보자면 버브의 수치가 높은 것은 사실.

하지만 동물실험 결과가 사람을 대상으로 하는 임상시험에서 반복된다는 보장이 없고, 특히 버브의 원숭이 실험은 질병 모델이 아닌 건강한 원숭이를 대상으로 했음. 타겟 질병군들 중에는 LNP의 세포내 주 전달 통로인 LDL 수용체의 발현양이 떨어지는 질병도 있어 버브는 이를 극복하기 위한 포뮬레이션도 개발중. 따라서 실제 환자에서 건강한 원숭이와 동일한 수준의 유전자 편집율이 나올지는 장담 못함.

어쨌든, 단순 수치 비교로는 좋은 수치가 나왔고, 그정도로 높지 않더라도 기존 경쟁 제품들과 유사한 수준, 미니멀한 부작용만 담보 된다면 1회 투여 치료라는 장점이 있는 만큼 경쟁력은 클 것임.

Jefferies 애널리스트 마이크이가 향후 3-6개월간 바이오테크 M&A가 다시 살아날 것으로 전망. 이전 역사를 살펴보면 긴 조정을 겪은 후 상승세로 돈 과정에서 M&A가 많이 발생했었다고 함.

아래 XBI 그림에서 빨간색 타원으로 표시된 조정기(2015.7~2016.1, 2018.8~12)에는 M&A가 많이 없었지만 조정을 마친 친 후 상승기(2013.1~2015.7, 2016.2~2018.8, 2018.12~2021.1)에 M&A가 집중됐다고 함.

올 상반기는 역대급으로 M&A 흉년. $3B 이상 딜은 재즈(JAZZ)의 게이트웨이(GWPH) $7.2B 인수, 호라이즌(HZNP)의 비엘라(VIE) $3.05B 인수 등 두 건 뿐. 그나마도 글로벌 대형 제약사가 아닌 미드캡 기업들의 인수였음. 모포시스(MOR)의 컨스텔레이션(CNST) $1.7B 인수, 앰젠(AMGN)의 파이브프라임(FPRX) $1.9B 인수 등 $2B 정도의 딜도 네 건 정도 밖에 안된다고 함.

2분기 최대 M&A 딜

아래 그림은 Evaluate Pharma에서 집계한 분기별 제약-바이오 인수합병 규모와 갯수. 인수합병이 적었던 주 원인은 지난해 많이 오른 주가 영향도 있지만 그보다는 바이든 행정부 집권 이후 본격화된 규제 이슈 영향이 더 컸던 듯. https://t.me/yakjangsu/2663

Jefferies 역시 변이는 바이든 행정부의 FTC에 대한 두려움을 꼽고 있음. 올 3월 FTC에서 캐나다, EU, 영국 반독점위원회들 및 미국 법무부와 국제 워킹 그룹을 만들어 반독점적인 제약회사의 인수합병에 대해 좀 더 면밀한 조사를 하겠다고 발표했고 일루미나의 그레일 인수에 대해 소송을 제기하는 등 구체적인 움직임들이 나오고 있음. 더불어 지난주 바이든 행정부에서 72개의 "경쟁 촉진을 위한 행정 명령" 발표하면서 과거 행정부가 문제를 제기하지 않았던 잘못된 인수합벼에 대해 다시금 조사에 나서고 소송을 할 수 있음을 언급. 다만 행정명령에서 제약회사에 대해서는 의약품 가격에 대해서만 언급했을 뿐 인수합병 문제는 은행, 병원, 빅테크 기업만 언급.

인수를 필요로할 것으로 꼽힌 빅파마는 애브비(ABBV), 머크(MRK), 버텍스 파마(VRTX) 등을 꼽았고 길리어드(GILD)는 더이상의 대형 딜은 없다고 밝혔지만 여전히 필요할 것으로 봤음.

인수합병 대상으로는 21개의 바이오테크 기업을 꼽았는데 시총 순으로 보면 다음과 같음.

Horizon Therapeutics (HZNP)

Intellia Therapeutics (NASDAQ:NTLA)

Fate Therapeutics (NASDAQ:FATE)

Arrowhead Pharmaceuticals (NASDAQ:ARWR)

Ultragenyx Pharmaceutical (NASDAQ:RARE)

TG Therapeutics (NASDAQ:TGTX)

Allakos (NASDAQ:ALLK)

Iovance (NASDAQ:IOVA)

Pacira Bioscience (NASDAQ:PCRX)

ALX Oncology (NASDAQ:ALXO)

Protaganist Therapeutics (NASDAQ:PTGX)

Morphic Holding (NASDAQ:MORF)

Deciphera Pharmaceuticals (NASDAQ:DCPH)

Phathom Pharmaceuticals (NASDAQ:PHAT)

Olema Pharmaceuticals (NASDAQ:OLMA)

Ocular Therapeutix (NASDAQ:OCUL)

Ardelyx (NASDAQ:ARDX)

Epizyme (NASDAQ:EPZM)

Rigel Pharmaceuticals (NASDAQ:RIGL)

Albireo Pharma (NASDAQ:ALBO)

Kadmon (NASDAQ:KDMN)

XBI가 2월 고점으로부터 약 25% 정도 하락한 후 횡보중인데, 이렇게 본다면 바이오텍 몸값에서 인수합병 기대감이 차지하는 부분은 약 1/4 정도라고 볼 수 있을 듯.

필자가 애용하는 BoA(이라기 보다는 리포트 접근권이 BoA와 JP 모건 두군데 뿐이라.. JP 모건은 사용이 너무나 불편한 플랫폼이라 일주일에 한 번 정도 몰아서 본다..)에서 바이오텍 기업들의 현금 보유량과 캐시번에 대한 분석 리포트를 발간했다. 생명과학 툴 & 진단 기업 산업군 분석에서 나온 리포트로 골자는 미국 바이오텍 기업들의 현금 보유량이 역대 최대이고 생명과학 툴 및 CRO가 수혜를 입을 것이란.

※ 캐시 번(cash burn): 보유한 현금성 자산을 태우는 속도. 통상 현금, 현금성 자산을 운용 비용 (operating expensese)로 나눠주면 된다. 예를 들면 $300M의 현금, 현금성 자산을 보유한 기업이 1년 운영비로 $80M을 평균적으로 사용한다면 캐시 번은 약 3.75년이 된다. BoA 리포트에서는 운용 비용 대신 R&D 비용으로 캐시번을 계산했다. 경상비가 빠졌기 때문에 필자가 보기에는 살짝 과장된 수치로 보임.

주지하다시피 최근 거의 반년간 조정을 받고 있기는 하지만 바이오테크 산업은 지난해 코로나-19 백신 개발을 계기로 브레이크아웃하면서 주가 측면에서 한단계 업그레이드 되었다. 아래 그림은 바이오테크 산업군의 대표 ETF인 XBI와 IBB의 차트로 2018년 이후 박스권을 돌파한 것을 볼 수 있음.

주가가 뛰게 되면 바이오테크 산업군에 자연스럽게 따라오는 것은 유상 증자. 대부분의 산업군은 흑자를 내건 적자를 내건 일단 매출은 있는 기업들이 상장한다. 적어도 '팔 물건'은 가지고 상장하는 것. 하지만 바이오테크 산업군만은 '팔 물건'을 준비하는 과정에서 상장하는 기업들이 99.999%다. 이 준비하는 과정이 10년이 넘게 걸린다. 그러다보니 자금을 마련할 방법은 유상 증자와 사채 뿐이다. 신용 등급 조차 없는 이런 기업들은 회사채 발행은 꿈도 못꾼다.

그런데 어떤 바람이 불어서 갑자기 주가가 훅~하고 뛰어버린다. 바이오테크 기업들은 물 만난 고기처럼 유상 증자 러시를 이뤘다. 주가가 올랐으니 같은 수의 주식을 팔면 더 많은 돈을 손에 쥘 수 있다. 이게 지난해와 올해 풍경. (어차피 바이오테크 기업들은 1년에 한 번 꼴로 유상 증자를 하기는 한다..)

BoA에서 나스닥 바이오테크 인덱스 (NBI)에 포함된 종목들 중 연매출이 $50M 이하인 기업들의 발란스 시트를 조사했다. 아래 그림은 평균 캐시 번의 추이. 2015년 피크를 넘어 사상 최대로 바이오테크 기업들은 평균 3.5년을 버틸 수 있는 현금을 보유하고 있다.

아래 그림은 바이오테크 기업들 전체의 연간 자금 조달 금액. 2020년에 2015년의 $109B을 넘어 사상 최대인 $130B을 기록했다.

총량이 늘었으면 기업수가 늘었기 때문은 아닐까? 개별 기업들의 평균 현금 보유량은 $300M을 넘어서며 이역시 역대 최대치다.

개별 기업단으로 봐도 3년 이상 버틸 수 있는 기업이 60%가 넘고, 1.5년 이하로 버틸만큼의 현금을 보유한 기업은 6%에 지나지 않음.

돈이 많아지다보니 자연스럽게 R&D 비용도 증가 추세.

리포트는 일단 여기서 끝이고...

이 지점에서 생각해볼 점들.

1. M&A

바이오테크 기업들의 주가는 '임상시험 성공 기대감' + '인수합병 기대감'으로 구성된다고 필자가 늘 주장한다. 비율은 7:3이라고 해도 좋고 8:2라고 해도 좋고. 엿장수 맘대로. 소형 바이오테크 기업들의 현금 보유량이 증가했다는 점은 M&A 시장에 호재일까 악재일까?

엔터프라이즈 밸류 (Enterprize Value)라는 것이 있다. EV/EBITDA 계산할 때 흔히 사용하는 그 EV가 엔터프라이즈 밸류인데, 간단하게 시가총액 + 부채 - 현금성 자산으로 계산된다. 시가총액과 다른 방식으로 기업의 가치를 평가하는 지표인데, 이게 무슨 뜻일까를 곰곰히 생각해보면 기업 인수합병시 해당 기업 인수를 위해 실제로 지불해야할 금액이라는 뜻이 된다. 가령 $100M 시총의 기업이 있는데 부채가 $20M이라면, 이 기업 인수를 위해 실제로 필요한 금액은 $120M이다. 반대로 시총 $100M인데 현금이 $20M 있다면 실제로 이 기업 인수에 필요한 금액은 $80M이다.

위에 언급했듯 바이오테크 기업들은 대부분 부채(Liability 말고 실제로 꾼 돈)가 없다. 아니 있고 싶어도 만들 수가 없다. 신용 등급 조차 없는 기업들이니까. 그런데 현금 보유량은 증가했다. 엔터프라이즈 밸류가 낮아지는 것이다.

올해 상반기 M&A 시장은 눈에 띄는 딜에 손에 꼽힐 정도로 조용했다. 규제 리스크 때문이다. 바이든 행정부 들어서고 새로 수장이 임명된 FTC에서 제약 산업을 콕 찝어 독점적 인수합병에 대해 국제 공조로 조사에 나서겠다고 발표했다. 아스트라제네카의 알렉시온 인수는 일단 승인했지만 일루미나의 그레일 인수에 대해서는 반독점법 위반 소송으로 대응했다.

규제 리스크가 얼마나 갈지는 모르겠지만 영원하지는 않을 것이라고 본다. 제약 산업의 생태계가 이미 소형 바이오테크 기업들이 빅파마의 파이프라인 공급처가 되는 방식으로 이미 오랜기간에 걸쳐 고착화 되버렸다. 생태계를 파괴하면 혁신도 함께 파괴되는 구조다. 고가 의약품이 규제 강화를 유도했지만 중국과 빡세게 싸우고 있는 미국 정부 입장에서도 혁신을 파괴하는 정책을 계속해서 고집하기는 어려울 것이다. FTC에서 유연한 결정이 한두개만 나와도 다시금 M&A 시장은 활성화될 것이다,라고 생각해본다.

2. 라이선싱

인수합병은 정부 규제로 막혀있지만 라이선싱의 경우는 반독점법에 제제를 덜 받기 때문에 이쪽 분야는 활발할 수 있다. 다만 대형 제약사에 파이프라인을 공급하던 소형 바이오테크 기업들의 자금이 많아진 것이기 때문에 통상 생각하던 라이선싱과는 조금 성격이 다르다.

소형 바이오테크 기업들은 자체 파이프라인 발굴 역량을 지닌 기업들도 있지만 그렇지 못한 경우도 상당하다. 자체 역량이 없는 경우 결국 어디선가 후보물질을 사와야하는데 큰 돈을 쓸 수 없다보니 대부분이 아카데미에서 전임상도 안한 후보물질들을 사오거나, 비슷한 규모의 소형 기업들끼리 초기 단계의 후보물질들을 사오는 경우가 대부분이다. 따라서 이쪽에서는 수혜를 받을 산업군이나 기업을 특정하기는 어렵다.

다만 플랫폼을 지닌 기업들의 경우 전반적으로 수혜를 입을 수 있을 것으로 보인다. 일례로 어제 Appellis (APLS)가 크리스퍼 유전자 편집 기업인 Beam으로부터 공동 연구 계약을 체결했다는 뉴스가 나왔는데, 이런 종류의 딜들이 많아질 것으로 보인다. mRNA, RNAi, ASO, PROTAC, 유전자 편집, 유전자 치료제, 항체 등의 플랫폼을 지닌 기업들, 초기 후보물질 발굴이 주업인 기업들의 협업 기회가 확대될 것으로 보인다.

한가지 주목할 기업은 아카데미-기업간, 기업-기업간의 라이선스 주로 사들여 로열티 수익을 창출하는 비즈니스의 로열티 파마(RPRX)다. 라이선싱 건수가 많아질 수록 로열티 파마의 잠재적 사업 영역은 확대될 것이다.

3. CRO

BoA 리포트에서 언급했듯 늘어난 바이오테크 기업들의 현금 보유량으로 가장 수혜를 입을 산업군은 CRO(Contract Research Organization)다.

제약-바이오 산업군에서 CRO는 임상시험 및 그와 관련된 제반 서비스를 제공해주는 기업을 일컫는다. CRO는 표준화되어있지 않은 각 임상시험 사이트들(즉, 임상시험을 진행하는 개별 병원들)로부터 데이터 및 샘플을 받아 표준화 시켜주고, 데이터와 샘플을 보건 당국의 기준에 맞춰 분석하는 등의 서비스를 제공한다. 규모가 어느 정도 되는 대형 제약사나 바이오테크 기업들의 경우 자체로 임상시험 관리가 가능하지만 R&D에 집중하는 소규모 바이오테크 기업들은 거의 100% CRO에 임상시험을 외주 준다고 봐도 무방하다.

현금 보유량이 늘어난 바이오테크 기업들은 이 돈을 두군데에 사용한다고 보면 된다. 파이프라인 구축을 위한 신규 후보물질 발굴 및 R&D, 그리고 임상시험이다. 이 둘 중 더 큰 돈이 필요한 곳은 임상시험이다. 사용하는 금액의 단위수가 한자릿 수 이상 다르다고 보면 된다. 그리고 이 돈은 모두 CRO로 빨려들어간다고 보면 될 것이다.

올해 들어 CRO에 대한 몇가지 눈에 띄는 움직임들이 있었다. 생명과학 연구용 소모품/기자재 분야의 최대 기업 서모피셔(TMO)가 대형 CRO PPD를 $17.4B에 인수하면서 CRO 시장에 진출했다. CRO인 ICON이 역시 CRO인 PRAH Health를 $12B에 인수하면서 덩치를 키웠다. 그리고 이 글을 쓰게 만든 계기가된 CRO인 Paraxel에 대해 의약품 유통 기업 AmeriSourceBergen (ABC)이 인수에 관심을 보인다는 지난주 블룸버그 기사에 이어 오늘은 골드만 삭스와 사모펀드 EQT AB가 $9B에 인수합병 논의를 하고 있다는 WSJ 보도가 나왔다. 이 보도들에는 위와 같은 배경이 존재하는 것이다.

4. Life Science Tools

전술했듯 임상시험 보다는 적은 금액이지만 파이프라인 구축을 위한 신규 후보물질 발굴 및 R&D에도 바이오테크의 보유 현금은 상당 부분 투입된다. 돈이 많아지면 연구 개발 인력도 충원하고, 사지 못했던 장비도 살 수 있다. 연구 개발에 필요한 장비, 시약을 제공하는 기업들도 자연스럽게 수혜를 입을 것으로 보인다.

올해 바이오 산업군 내에서 가장 강한 분야를 꼽으라면 단연코 알츠하이머를 꼽을 수 있겠다. 연초부터 일라이 릴리, 카사바 사이언스에 이어 AC 이뮨, 아노비스 바이오 등이 알츠하이머 치료제 후보물질의 깜짝 임상 결과들을 발표하면서 폭등. 그리고 바이오젠 아두헴의 FDA 승인으로 화룡 정점을 찍고 있음.

알츠하이머 치료제 개발 기업들이 전체 시장과는 무관하게 랠리를 이어가는 와중 특별한 데이터를 내놓지도 않고 sympathy move로 같이 올라가는 기업들도 다수 있는데 그중 하나가 아나벡스. 역시 알츠하이머를 비롯한 퇴행성 신결 질환 치료제들을 개발 중. 베타 아밀로이드, 타우를 직접 타게팅하는 대신 우회해서 타게팅하는 작용 메카니즘의 후보물질로 후기 임상시험을 진행중.

특이한 점이 있다면 호주 정부의 스폰서를 받아 주로 호주와 캐나다, 유럽에서 임상시험을 진행중이고 미국에는 사이트가 없음. 또한가지는 미국 이외지역에서 주로 임상시험을 진행하는 탓인지 모르겠지만 operating expenses가 보통의 바이오테크 기업들 대비 비정상적으로 적다는 점. 신경계 질환들의 임상시험이 대개 오래 걸리는 점을 고려한다면 회사측에서 펀딩 매니지먼트를 잘한다고 볼 수도 있을 듯. 하지만 미국 사이트가 없다보니 결과가 잘나오더라도 FDA 승인 여부는 불투명.

별다른 컨빅션 없이 발만 담그고 내비두고 있었는데 주가는 사상 최고가를 향해 달리고 있고 (종가 기준으로는 오늘 사상 최고가 경신) 수익율은 어느덧 500%를 넘었음. 그래봤자 보유량이 적어 의미 없음. 솔직히 들어갈때만 해도 부정적인 의견들이 지배적이어서 별 기대 없었음. 이렇게 될 줄 누가 알았나...

그래도 잘한게 있다면 한번씩 폭등할 때마다 커버드 콜을 해서 (총 8번 했음..) 평균 단가를 계속 낮춰온 것인데, 평균 단가가 $3.35 이지만 커버드 콜을 통해 실제로는 $1.31까지 낮췄음. 지금 챠트를 보면 오버슈팅이 한번쯤 더 나올 수 있겠다 싶은 그림이라 기회봐서 커버드 콜 한번 더 할 생각. 그럼 평균 단가를 마이너스로 보낼 수 있겠다 싶음. 커버드 콜 프리미엄에 대한 세금 생각하면 뭐 실제로는 한 두번 더해야할 수도.

초기 알츠하이머에 대한 임상 2b/3상 결과는 2022년 중반 예상.

수익율 자랑하려고 포스팅을 쓴 것은 아니고, AVXL을 추천하려고 쓴 것은 더더욱 아님. 변동성 심한 바이오 x잡주들을 오래 보유하고 있으려면 평균 단가를 낮추는 것 만큼 좋은 것은 없는 듯. 그런 점에서 커버드 콜 오버라이팅은 꽤 쏠쏠한 전략인 듯 하다. 필자 처럼 바이오 x잡주를 많이 보유중인 사람들이라면 한번쯤 고려해볼 만한 전략이 아닌가 싶다.

참고로 12월 조사시 탑3는 라지캡 BioMarine (BMRN), Vertex Pharmaceuticals (VRTX), Alexion (ALXN). 미드캡 TG Therapeutics (TGTX), Global Blood Therapeutics (GBT), SAGE Therapeutics (SAGE). ALXN은 12월 설문 조사 발표 당시 이미 AstraZeneca의 인수합병 발표가 난 뒤였음.

참고로 12월 조사시 탑3 숏은 라지캡 Moderna (MRNA)가 압도적 1위, 그뒤에 Biogen (BIIB). Vertex (VRTX)/Gilead Sciences (GILD)/Amgen (AMGN)/Regeneron (REGN), 미드캡 Novavax (NVAX) 단독 1위, 그 뒤를 Allogene Therapeutics (ALLO), IGM Biosciences (IGMS), Inovio (INO)

ARK의 최애 종목인 BEAM이 12월 상위권 종목들을 제치고 1위로 올라섰음.

12월 숏리스트에 포함된 종목들은 대체로 이번에도 포함된 듯. 상당수가 주가가 심하게 많이 올랐다 싶은 종목들.

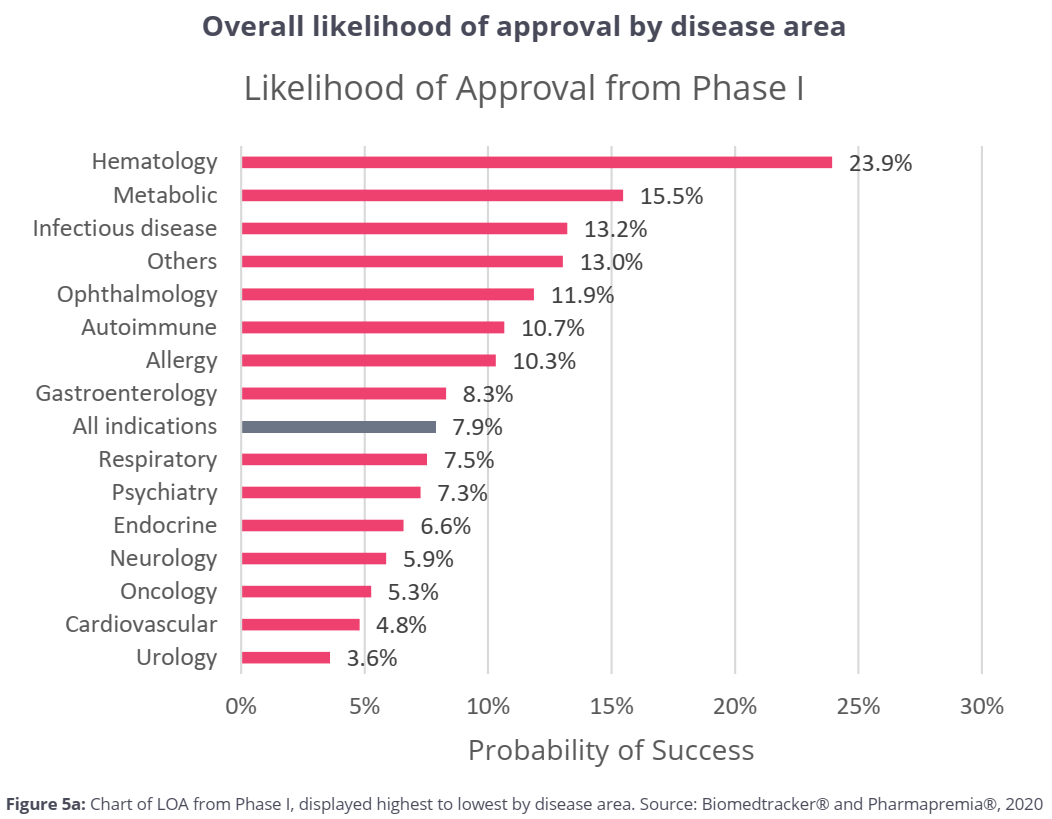

이후 암 vs 암 이외 질병, 혈액암 vs 고형암 vs 면역항암제, 희귀질환 vs 만성 비희귀질환에 대한 비교가 나오는데 스킵. 관심 있는 분들은 리포트 참조.

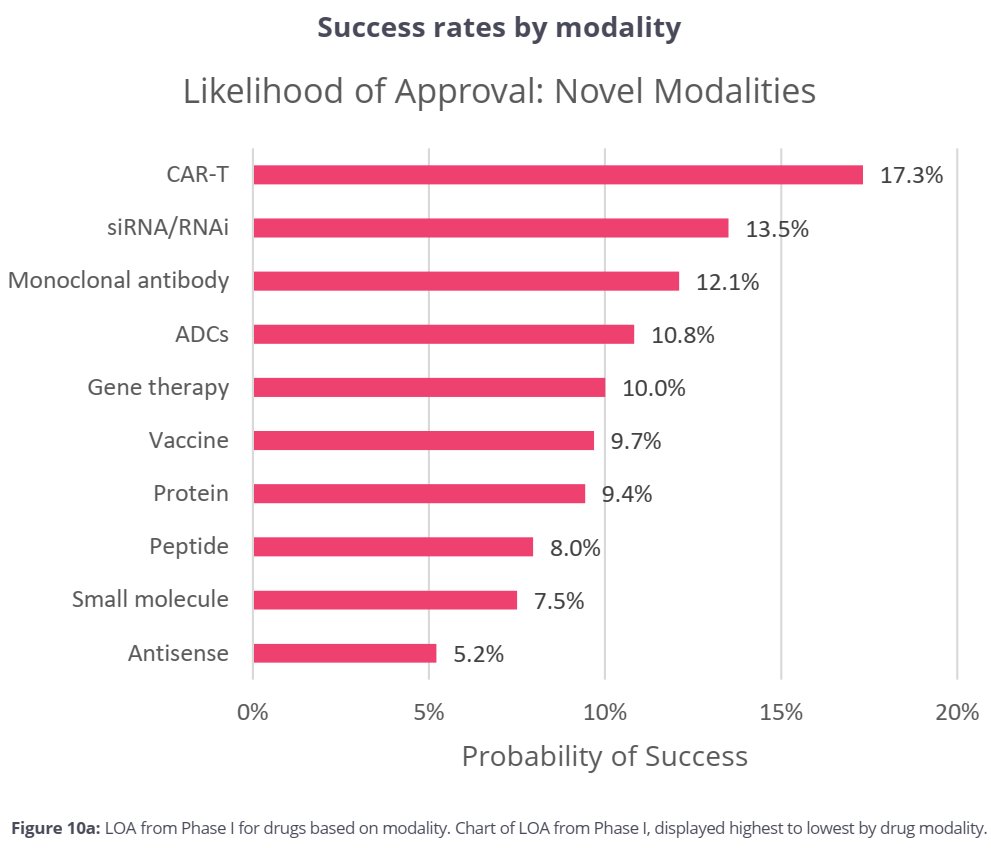

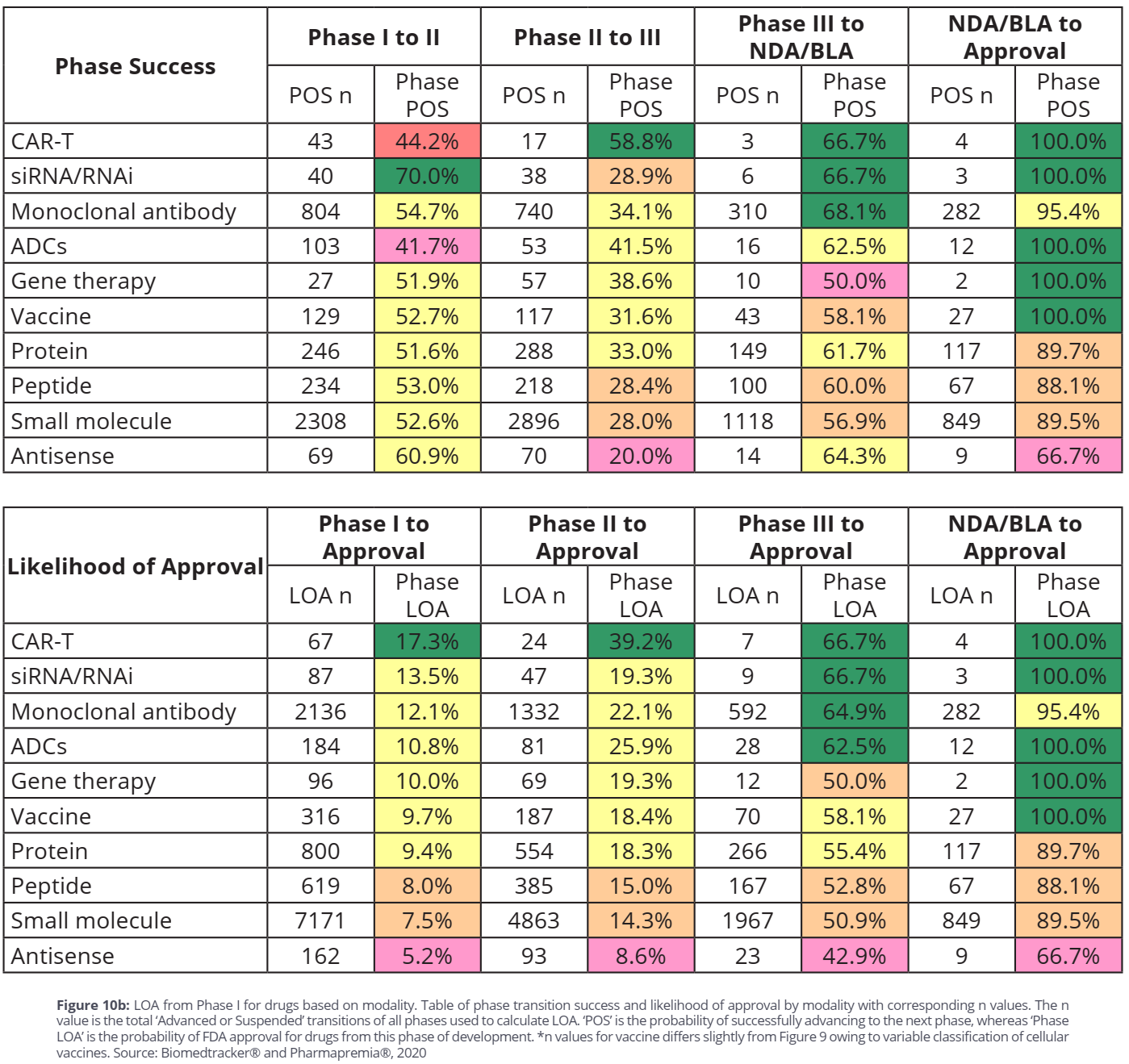

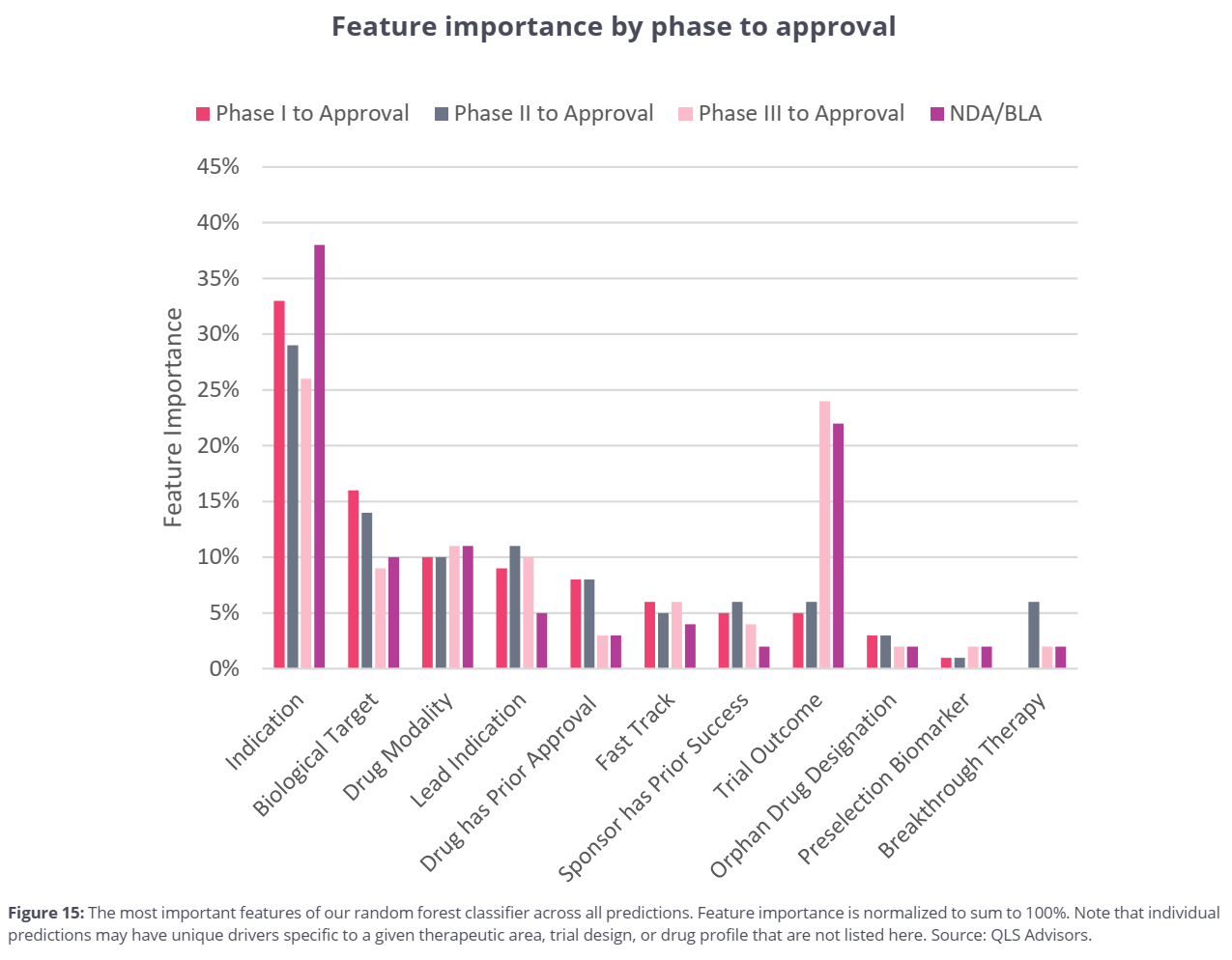

유형(modality)별 성공율

CAR-T, RNAi, 항체 순으로 높음. RNAi가 13.5%인데 ASO가 5.2%라는 점이 흥미로움.

각 단계별.

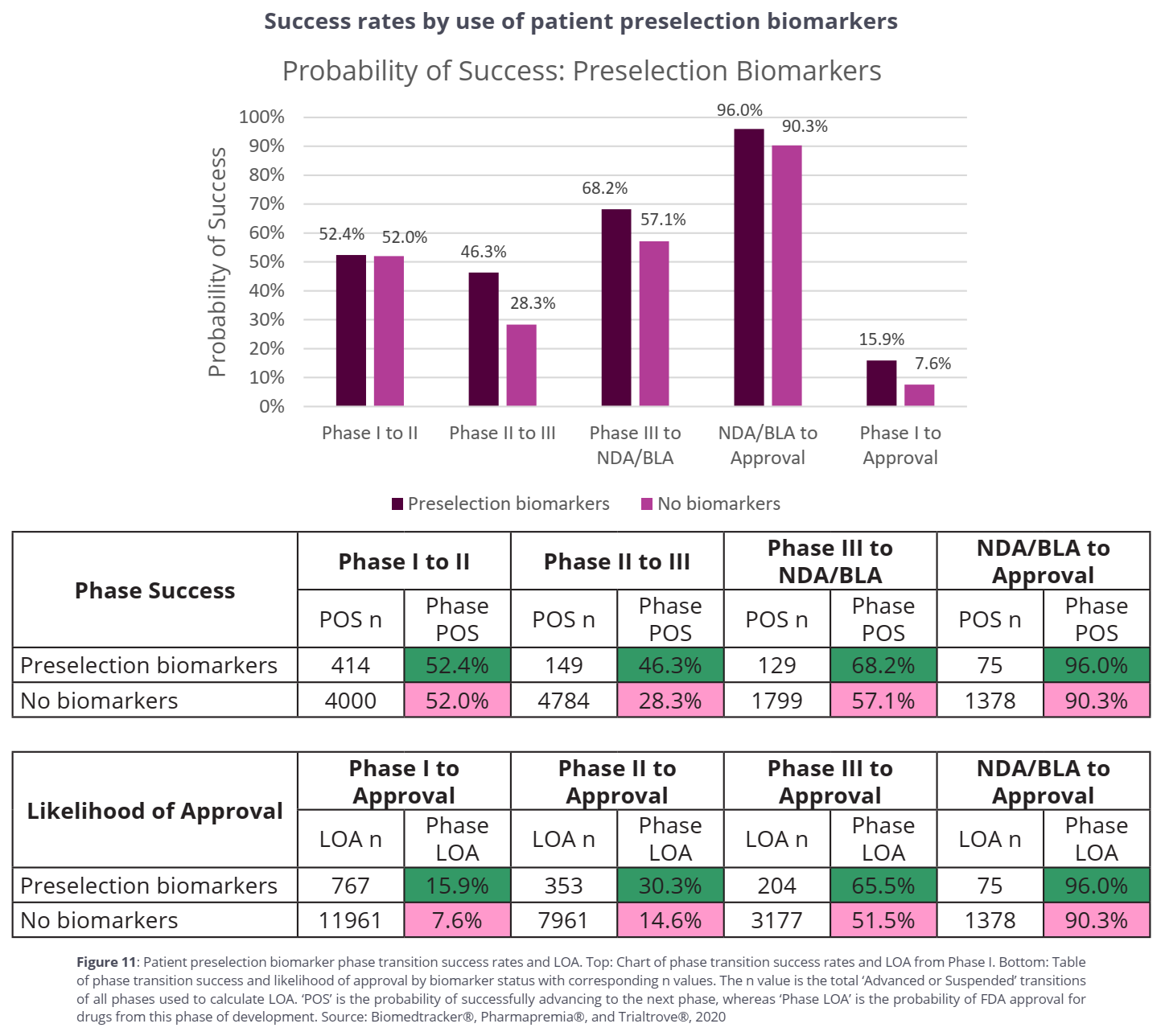

바이오마커를 이용해서 환자군을 선별한 경우

바이오마커를 이용해서 환자군을 선별한 경우 임상 2상 성공율에서 큰 차이를 보이며 결과적으로 최종 승인 확율이 두배 가량 높아짐.

임상 개발 성공에 가장 중요한 요인들

적응증을 잘 골라야한다는 것이 쉽게 보임. 임상시험 결과가 두번째라는 것이 오히려 의외.

반면 Breakthrough Therapy, Orphan Drug, Fast Track Designation 등은 그리 중요한 요인은 아님. 이것도 주가에 크게 반영되지 않는 것을 잘 설명해 줌 (마이크로캡의 경우 이런 지정을 받으면 폭등하는 경우들이 종종 보이지만 시총이 커질 수록 그런 경우는 줄어듦).

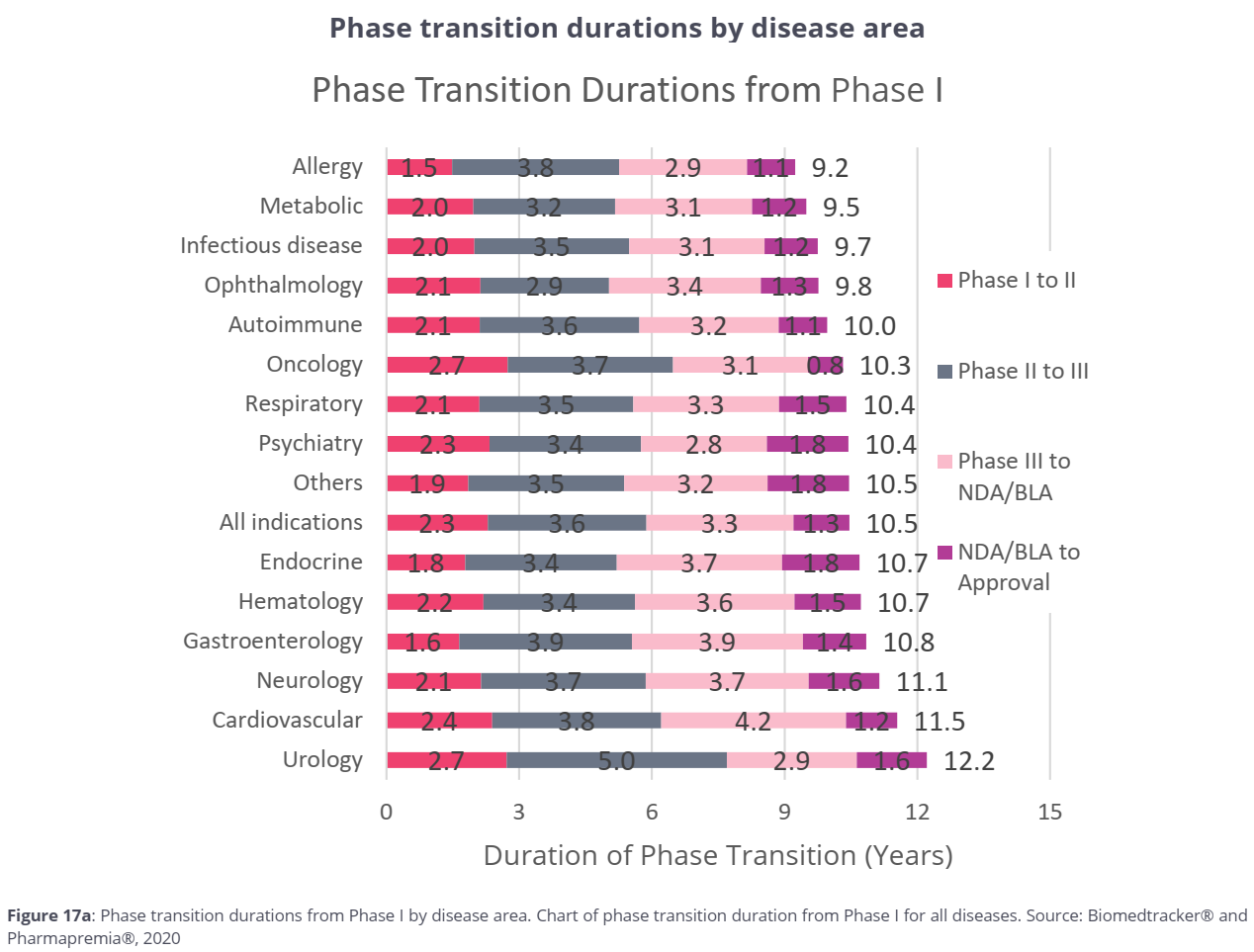

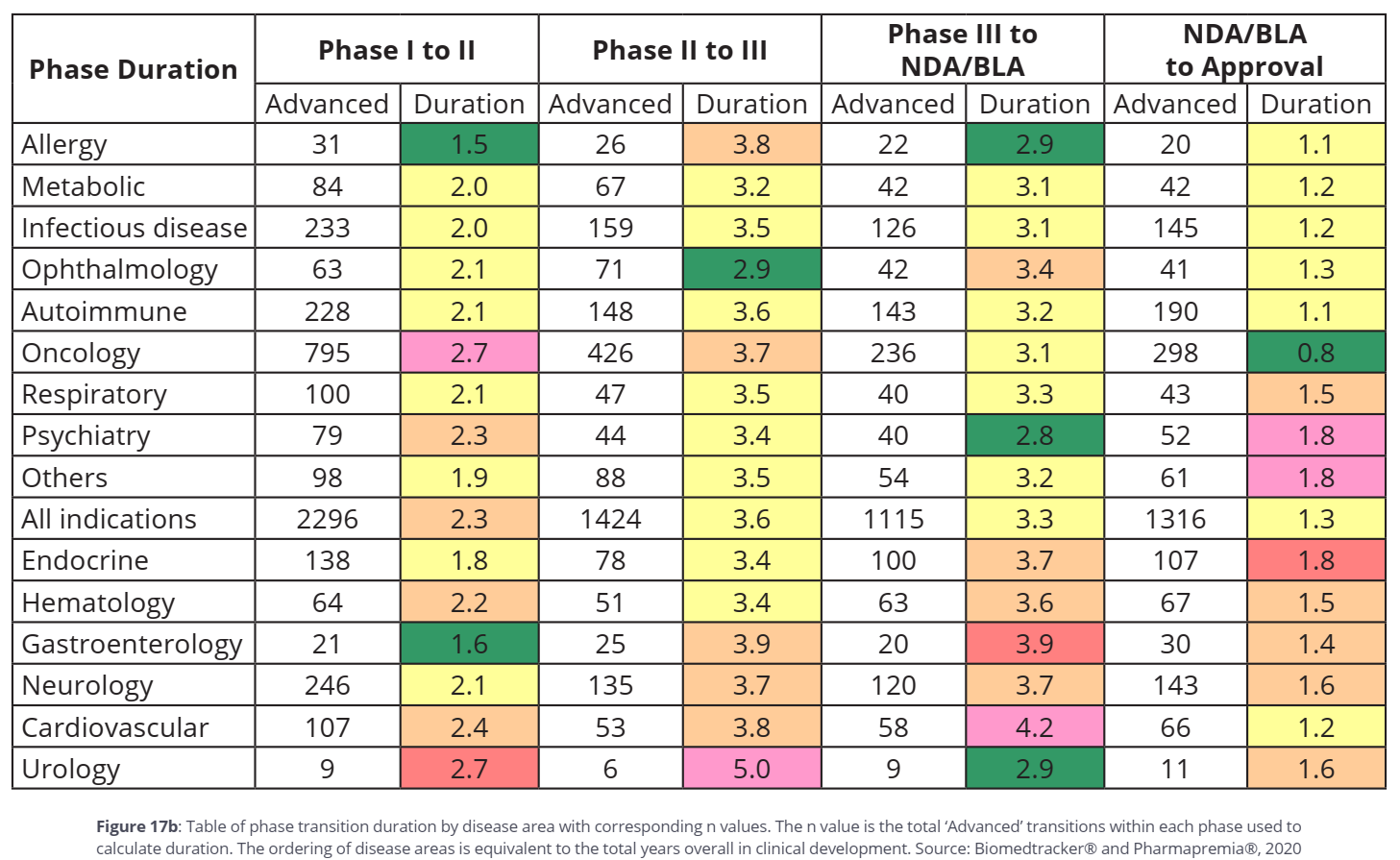

개발 기간

이번 자료의 흥미로운 부분 중 하나. 개발기간과 성공확율이 역의 상관 관계를 가진다는 점. 위에 나온 질병별 성공확율과 비교해서 보면 좋을 듯해서 그래프는 이곳에 붙였음 (두번째 그래프). 가령 비뇨기 질환(Urology)은 성공확율도 가장 낮고 기간도 가장 오래 걸림. 반면 대사 질환(Metabolic)의 경우 성공율은 두번째로 높고 기간은 두번째로 짧음. 100% 반비례하는 것은 아니지만 상당히 역의 상관관계가 높음.

단계별 개발 기간.

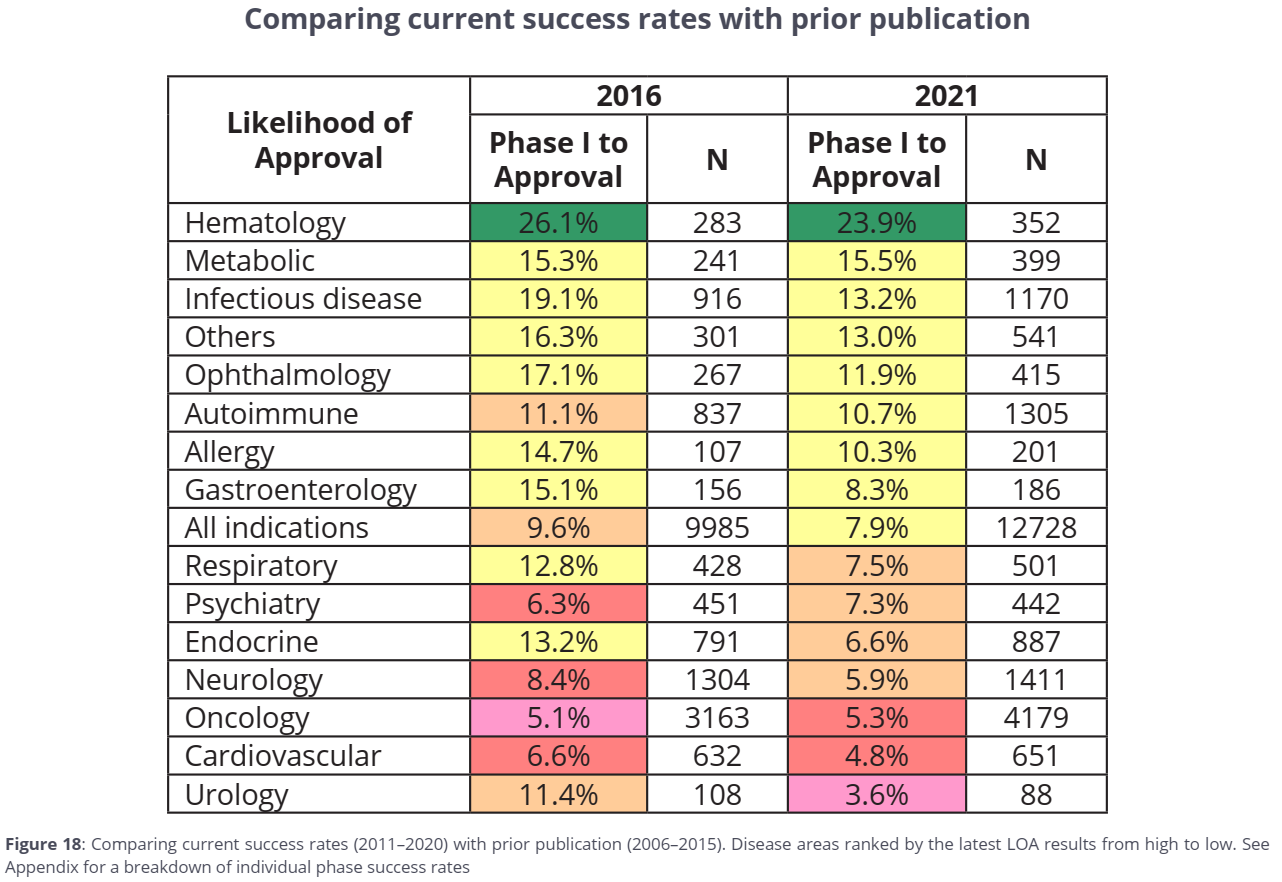

2016년 보고서와 비교

2006~2015년의 자료를 바탕으로 조사한 2016년 보고서와 비교했을 때 성공 확율이 9.6%에서 7.9%로 낮아짐. 거의 전 질환분야에 대해서 성공 확율이 낮아졌는데 보고서에서는 기업 숫자가 증가하면서 프로그램 갯수가 늘어난 점, 투자자들이 좀 더 투명한 정보를 요구하면서 은근슬쩍 사라진 프로그램들의 숫자가 줄어든 점, 임상 1상을 끝내고 진행하고 있지 않던 2016년 보고서에 포함된 다수의 임상시험들이 이번 보고서에 1상 실패로 추가된 점 등을 꼽음.

FDA가 신약 승인을 거부하면서 승인 신청을 한 기업에 보내는 문서를 CRL(complete response letter)이라고 한다. FDA 승인의 가장 중요한 요소는 효능과 안전성. 하지만 효능 부족, 안전성 문제 등 핵심적인 이유 외에도 부수적인 이유로 CRL을 받는 경우도 많다. 제조 시설 점검에서 문제가 발견됐다던가 임상시험이 아닌 비임상 데이터가 부족한 경우 등등. CRL을 받는다고 해당 신약 개발이 끝나는 것은 아니다. 부족한 부분을 보충해서 재신청하면 된다.

AdCom(승인 심사 결정 전에 열리는 외부 자문 기구 회의)에서 반대 표결이 많았아서 미리 폭락했거나, 임상시험 결과가 안좋았는데 무리한 승인신청을 해서 애초부터 기대감이 없었던 경우를 제외하면 CRL을 받은 기업의 주가는 보통 폭락하는 경우가 많다. 이 폭락은 CRL을 받은 사유가 무엇인지에 따라 좋은 단기 투자 기회를 제공한다. 해당 기업이 FDA에 승인 재신청을 준비해가는 과정에서 주가는 회복되기 때문. 이를 'CRL 플레이'라고 개인적으로 명명해봤다.

판단의 중요한 부분은 FDA가 신규 임상시험을 요구했는지 여부다. 임상시험을 요구했더라도 추가적인 효능에 관한 임상시험인지, 실험실에서 짧은 기간에 데이터를 만들 수 있는 임상시험인지 역시 중요하다. 가장 좋은 케이스는 임상시험과는 무관한 이유로 승인이 거부된 경우.

오늘 CRL 플레이로 지난해 7월 진입했던 Verrica Pharmaceuticals (VRCA)을 익절했다. 최종 수익율은 87.1%, 보유 기간 207일 (약 7개월). 옵션이 없어서 주식으로 했음. 요즘 바이오 분위기가 좋아 조금 더 가져가볼까 했지만 애초에 계획했던 두가지 조건 중 두개 모두를 충족했기 때문에 리스크를 지지 않기로 하고 처분했음. 아래 챠트의 두 화살표가 매수/매도 포인트.

그럼 어떤 논리로 진행했던 단기 투자인지 간단히 살펴보자.

우선 Verrica Pharmaceuticals은 평상시 관심을 가지고 지켜보던 기업은 전혀 아니었다. 사마귀 치료제를 개발하는 기업인데 적응증도 그렇고 플랫폼 기업도 아니고 별다른 매력을 느끼지는 못했던 기업이다. 다만 매일 뉴스 정리를 하다보니 이름만 알고 있는 정도.

2019년 10월에 임상 3상에서 좋은 결과를 냈고 11월에 FDA에 승인 신청서 제출.

Weekly Biotech Review 20191018 : 네이버 블로그2019.12.28 Verrica Pharmaceuticals (VRCA): 전염성 연속종 및 일반 사마귀 (molluscum contagiosum and common warts)에 대한 VP-102 (cantharidin 0.7% 국부용액)의 임상 3상에서 primary endpoint를 충족했습니다.

2020년 7월에 FDA로부터 승인 신청서에 결함이 있다는 통보를 받고 2주 후 CRL을 받는다. 주가는 두단계에 걸쳐 $14대에서 $8대로 하락.

Weekly Biotech Review 20200703 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA로부터 VP-102 (cantharidin 0.7% topical solution)의전염성연속종 (molluscum contagiosum)에 대한 승인 신청서에 결함이 있으나 아직 최종 결정은 내리지 않았다는 통보를 받음. PDUFA는 7/13

Weekly Biotech Review 20200717 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA가 VP-102 (cantharidin 0.7% topical solution)의전염성연속종 (molluscum contagiosum)에 대한 승인 신청에 대해 CRL 발부. 발부 사유는 제조공정과 사용법에 대한 입증. 추가적인 임상 데이타는 요구하지 않음.

여기서 중요한 점은 위 마지막 문구 '추가적인 임상 데이타는 요구하지 않음'. 임상시험 결과는 충분히 잘나왔다고 판된되기 때문에 승인에 문제는 없어 보임. 이 시점에서 $8.56에 진입. 이후 추가 하락이 나와 $6대까지 하락한다. 조금 더 기다렸으면 더 좋은 가격에 매수할 수 있었겠지만 어디가 바닥인지는 알 수 없으니.. (분할 매수의 중요성...)

이후 두건의 라이선싱 딜을 성사시키고, 다른 적응증에 대한 임상시험에서 좋은 결과를 내면서 잠시 탄력을 받는듯 했지만 이내 다시 하락. 이때 잠시 매수가 위로 올라갔지만 애초에 계획했던 이벤트가 아니므로 그냥 내버려 둠.

Weekly Biotech Review 20200807(1) – 제약-바이오 전반, M&A, 라이선싱, IPO 및 기타 Verrica Pharmaceuticals (NASDAQ:VRCA): Verrica Pharmaceuticals가 Torii Pharmaceuticals와 일본에서 전염성 연속종 (molluscum contagiosum)에 대한 VP-102의 개발, 판매권 라이선싱에 대한 옵션 계약. 계약 조건은 6개월 이내에 행사될 수 있는 옵션 비용 $0.5M, 옵션 행사시 선수금 $11.5M과 조건에 따라 추가적인 $58M. VP-102은 7월초 FDA로부터 CRL 받음.

오늘 아침 제약-바이오 주요 소식 20201110(2) Verrica Pharmaceuticals (NASDAQ:VRCA): 외부 생식기 사마귀 (external genital warts, EGW)에 대한 VP-102의 임상 2상 CARE-1 에서 primary와 secondary endpoints 충족. 생식기 사마귀는 HPV 바이러스 감염에 의해 발생.

11월 들어 드디어 기다리던 뉴스가 나옴. 재신청을 위한 FDA와의 미팅 결과 발표. 결과는 긍정적. 이때부터 주가는 탄력받고 오르기 시작한다.

오늘 아침 제약-바이오 주요 소식 20201117 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA와 Type A 미팅 최종 회의록 수령. 7월에 molluscum contagiosum에 대한 VP-102의 NDA가 제조 공정 (CMC) 및 인적 요소 (Human Factors) 문제로 승인 거부됨. FDA가 새로 제출한 인적 요소 스터디 프로토콜을 리뷰했고 올해 말까지 스터디를 마친 후 내년 1분기 NDA 재 신청 예정.

그리고 FDA에 재신청 서류 접수. 지난해 크리스마스 즈음.

오늘 아침 제약-바이오 주요 소식 20201224 Verrica Pharmaceuticals (NASDAQ:VRCA): FDA에 전염성 연속종 (molluscum contagiosum)에 대한 VP-102 (cantharidin 0.7% topical solution)의 승인 재신청. 에 대해 CRL 발부. 올해 7월 제조 공정 (CMC) 및 인적 요소 (Human Factors) 문제로 승인 거부됨.

주가는 기대대로 상승무드를 탔다. 지난해 대선 이후 바이오 분위기가 좋았던 탓도 있고, 재신청에 대한 기대감도 있고. 이제 출구 전략을 짜야한다. 통상 FDA에 승인신청서를 제출하면 두달 이후 FDA가 심사를 진행할지 여부를 알려준다. 대략 2월 24일경.

그러나 이때까지 기다리는 것은 다시금 서류상 하자가 발견될 가능성도 배제할 수 없기 때문에 리스키하다. 물론 긍정적인 답변을 받고 승인 심사일이 통상적인 10개월 후보다 짧게 잡히면 주가는 더 크게 오를 수 있다. 하지만 단기 투자로 애초에 진행했던 만큼 리스크 테이킹은 하지 않기로.

또다른 엑싯 포인트는 악재가 나오기 전 주가인 $16 돌파. 이 두가지를 엑싯 포인트로 잡았다. 만일 2월 24일 전에 $16까지 못가도 매도는 진행.

근데 결국 오늘 두가지 포인트를 모두 충족시켰다. 그래서 $16.02에 매도.

시장이 좋아 90% 가까운 수익율을 올리는 운도 따라줬지만 일반적으로 이정도는 아니고 보통 30~40% 수익율 정도는 높은 확율로 가능한 단기 투자 전략이다.

최근에 좀 말도 안되는 것 같은 이유로 폭등했다가 거품이 조금 가라앉은 Gritstone Oncology Inc (GRTS)라는 바이오 기업이 하나 있다. 아래 주가 차트를 보면 상장한지 2년 조금 넘었고 상장 첫 몇달 상승한 후 그 이후로는 죽 하락만 해온 기업 (왼쪽 차트). 그러다가 1/19에 코로나-19 백신 개발을 시작한다는 뉴스 하나에 $5정도 하던 주식이 $27까지 치솟았다가 지금은 $18로 내려앉았다.

왼쪽: 상장 후 전체, 오른쪽 최근 한달. 출처 구글파이넌스

개인적으로 오랜기간 물려있던 종목이기도 하다. 이번 폭등으로 며칠만에 수익권이 되기는 했지만..

그럼 이게 갑자기 왜 폭등을 했는지 알아보자.

최근 두가지의 뉴스가 있었다.

▼Gritstone Oncology (NASDAQ:GRTS):NIAID와 공동으로 보다 지속적인 면역 반응과 스파이크 단백질 돌연변이를 회피할 수 있는2세대 백신 개발 시작.코로나-19로부터 회복한 사람들로부터 에피톱(epitope:단백질 중 실제로 항원 역할을 하는5-10아미노산의 짧은 염기 서열)을 분석하여 스파이크 단백질 및T세포 반응을 유도하는스파이크 단백질 이외 부위의 에피톱들로 구성된 백신 구성.플랫폼은 자가 복제mRNA와 아데노바이러스 벡터를 모두 사용.게이츠 재단으로부터 전임상 실험 비용을, NIAID로부터 임상1상을 지원 받음. 출처:https://woojkim71.tistory.com/398

▼ Gritstone Oncology (NASDAQ:GRTS): Genevant Sciences로부터 자가 복제 mRNA 코로나-19 백신을 위한 지질 나노 입자 (LNP) 기술 라이선싱. 선수금 $192M. 출처:https://woojkim71.tistory.com/399

한마디로 코로나-19 백신 개발을 NIAID와 공동으로 시작한다라는 것. 좀 어려운 말들이 있는데 이건 아래에 설명하기로.

뭐하는 기업?

이 기업이 뭐하는 기업인지를 알려면 우선 면역 항암제에 대한 간단한 이해가 필요하다. BMS의 옵디보와 머크의 키트루다의 등장으로 항암 치료는 완전히 판도가 바꼈다. 암세포는 신체의 면역세포가 공격하지 못하도록 어떤 속임수를 쓴다. 면역 관문 억제제(immune checkpoint inhibitor)라고도 불리는 옵디보, 키트루다 등의 항암제는 이 속임수를 걷어내서 다시 환자 몸의 면역 체계가 암세포를 공격하도록 만드는 방식으로 작용한다. 놀라울 정도로 높은 효능을 보이는 면역 항암제는 그러나 듣는 경우에는 엄청 잘 듣는데 안듣는 경우에는 또 아예 듣지를 않는 바이너리 효과를 보인다.

어떤 경우에는 면역 항암제가 잘 듣고 어떤 경우에는 잘 듣지 않는지에 대해 많은 연구가 있었고 2010년대 중반 신생항원(neoantigen)이라는 개념이 나왔다. 면역 항암제가 잘 듣는 암들을 보니 잘 듣지 않는 암들에 비해 돌연변이가 전체적으로 많이 발생하더라는 것.

유전체(genome)이 불안정한 암들에서 돌연변이가 많이 발생하고, 돌연변이 단백질들에 의해 몸의 면역 체계가 활성화되는 암들의 경우, 즉 애초에 몸의 면역 체계가 암을 공격하기 좋게 활성화가 되어 있다가 암세포의 속임수에 넘어간 암들은 면역항암제가 잘 듣는다는 것이다. 반면 애시당초 돌연변이가 별로 없어서 면역체계가 활성화되지 않은 경우에는 속임수를 걷어내도 면역체계가 처음부터 잠들어 있었으니 듣지 않더라는 이론이다. 최초의 면역 관문 억제제인 CTLA-4 저해제를 발견한 공로로 2018년 노벨상을 수상한 James Allison의 또 다른 발견이었다.

이 이론에 근거해 면역 관문 억제제들이 잘 듣지 않는 암의 신생항원들을 찾아내 이를 백신 형태로 투여하면 면역 관문 억제제들이 잘 듣지 않을까?라는 생각으로 탄생한 기업들이 몇개 있었다. 지금은 바이온텍(BioNTech, BNTX - 맞다. 바로 그 코로나-19 백신을 화이자와 개발한 그 기업이다)에 인수된 Neon Therapeutics와 오늘 소개하는 Gritstone Oncology다. 두 기업 모두 상장 이후 주가가 내리 곤두박질 치기만 했는데 그 이유는 실제로 이 아이디어를 임상시험에 적용해보니 효과가 기대만큼 좋지 못했던 것. 그래도 두 기업 모두 아직 포기하지 않고 신생항원 항암 백신을 개발중이기는 하다. 참고로 모더나(Moderna, MRNA)도 이걸 하고 있다.

두 기업 모두 신생항원을 찾아내는 알고리즘을 개발했는데 그 중 눈에 더 띄었던 기업은 Gritstone Oncology였다. Gritstone EDGE라는 AI 머신러닝을 이용한 알고리즘을 개발한 것. 신생항원에 대한 임상시험 결과는 기대감을 갖기에는 좀 쉽지 않은 상황으로 흘러가고 있지만, 어쨌든 Gritstone Oncology는 Gritstone EDGE라는 경쟁력있는 신생항원 스크리닝 플랫폼을 개발했다.

Gritstone EDGE는 클래스 1 HLA에 대해서는 70% 이상, 클래스 2 HLA에 대해서는 40% 예측력을 지닌다고 한다. HLA 1, 2가 뭔지는 모르셔도 된다 (아래 설명이 잠깐 나옴). 어쨌든 기존 방식보다 예측력이 뛰어나다는 점.

이런 상황에서 최근 코로나-19 백신 개발 소식이 나왔다. 영국 변이, 남아공 변이, 그리고 아직 많은 것이 알려지지 않은 브라질 변이까지, 기존 오리지널 보다 감염력이 높은 여러 변이들이 등장하고 있다. 특히 남아공 변이는 기존에 개발된 백신, 항체 치료제들의 효능을 크게 낮춘다는 결과들이 속속 나오고 있다.

여기서 잠시 또 면역학으로 돌아가보자. 우리 몸은 외부에서 들어온 병원균이나 내부에서 발생한 돌연변이 단백질을 인식해 이에 반응하는 항체와 T세포를 만들어 낸다. 이때 항체와 T세포가 인식하는 병원균의 특정 부위나 돌연변이 단백질을 항원이라고 한다.

코로나-19 백신 개발을 위해 대부분의 기업들이 사용한 항원은 스파이크 단백질이다. 약 1200개의 아미노산으로 된 스파이크 단백질을 mRNA 형태나, 그냥 정제된 단백질을 사용하거나, 아데노 바이러스라는 감기바이러스 껍데기에 붙여서 백신을 만드는 것이다.

이 1200개의 아미노산으로 구성된 스파이크 단백질이 우리 몸에 들어가면, 이 단백질은 다시 면역세포 중 APC라는 세포로 흡수되서 5-10개의 아미노산으로 잘게 쪼개진 뒤에 HLA라는 단백질에 붙어서 APC 세포 표면으로 나온다 (이걸 영어로 antigen presentation이라고 함. 한국말로 뭐라고하는지 몰라서..). 그럼 이 HLA에 붙은 5-10개 항원을 B세포나 T세포가 인식해서 여기에 반응하는 항체, T세포를 만들어 낸다. 이 5-10개의 실제 항원 역할을 하는 부위를 에피톱 (epitope)이라고 한다. 여기서 중요한 점은 스파이크 단백질 전체가 에피톱으로 사용되는 것이 아니라 일부분만 에피톱으로 사용된다는 점이다.

그럼 궂이 1200개 아미노산으로된 스파이크 단백질을 통으로 우리 몸에 집어넣지 않아도 되겠네? 맞다. 스파이크 단백질의 대부분은 아마도 에피톱으로 사용되지 않을 것이다. 어느 부위가 에피톱으로 사용될지를 안다면 그 부위만 잘라서 집어넣어주면 된다. 다만 그게 어딘지 정확히 모르니깐 그렇게 못하는거다.

요즘 문제가 되는 남아공 변이 B.1.351는 N501Y, K417N, E484K 등의 돌연변이가 스파이크 단백질에 발생했다고 한다. 이게 뭔소리냐하면, 약 1200개의 아미노산을 1번부터 끝번까지 쭉 나열해놨을 때 N501Y는 501번째 N 아미노산이 Y 아미노산으로 바꼈다는 뜻이다. 만약에 코로나-19 중화항체 1번이 인식하는 부위가 스파이크 단백질의 499번부터 503번까지라고 하면 이 1번 항체는 중간에 N501Y 돌연변이가 발생한 스파이크 단백질은 인식 못할 가능성이 높다. 특히 N501Y의 경우 Y가 단백질의 구조를 확 바꿔놓는 성질이 있어서 오리지널 스파이크 단백질과 비교했을 때 에피톱으로 사용되는 부위가 달라질 가능성이 높다.

만약에 어느 부위가 에피톱으로 사용되는지를 미리 알 수 있다면 돌연변이가 발생한 부위들은 피해서 그 에피톱들만 백신으로 사용하면 되겠네? 맞다. 바로 Gritstone EDGE 알고리즘으로 에피톱을 예측해내서 여러 에피톱으로 구성된 백신을 mRNA 방식이나 아데노바이러스 방식으로 개발하겠다는 것이다. 아래 그림을 보면 수십개의 에피톱으로 구성된 백신이 될 것같다. 위 세개의 돌연변이를 예로 들어보자면 돌연변이가 발생된 부위를 피해 아미노산 200-207, 아미노산 350-360, 아미노산 xxx-yyy 등등등을 모아서 백신을 만드는 것이다. 그리고 스파이크 단백질 이외에 N 단백질, ORF3 단백질의 에피톱도 넣어줘서 스파이크 돌연변이를 피하겠다고 한다.

이 방법으로 백신을 개발하는 경우 장점은 추후에 또 변이가 나오면 그 변이에 영향을 받는 에피톱만 다른걸로 바꿔주면 된다. 만약에 SARS-CoV2와 SARS-CoV1의 스파이크 단백질에서 공통된 부위 에피톱이 있다면 이 백신은 두 바이러스에 대해 모두 사용하는 것도 가능해진다. mRNA 방식을 사용한다니 향후 또다른 변이가 나왔을 경우에 대응이 빠를 수 있다.

나노캡 바이오에 투자시 가장 유의해서 볼 부분이 재무상태다. 돈들어올 구멍이라고는 유상 증자밖에 없기 때문에 현금보유량과 영업지출을 고려해서 몇분기나 비즈니스가 지속가능한지를 판단해야한다. 물론 현금이 풍부하다고 해도 유상증자를 피하기는 어렵다. 바이오 기업은 돈이 부족해서도 유상증자를 하지만 유상증자를 할 수 있어서 (즉 주가가 많이 올라서) 하기도 한다. 해야할 상황이 아닌데 어쩔수 없이 하는게 문제지 할 수 있을 때 하는건 꼭 나쁘게 볼 필요는 없다.

지난해 3분기 기준 현금 및 현금성 자산 보유량은 $72M, R&D 비용 $22M, 경상비 $5M. 대략 2-3분기 정도 간다고 볼 수 있다. 이정도면 무조건 이번 주가 상승을 기회로 유상증자 한다고 볼 수 있는데 아니나 다를까 금요일에 $690M mixed shelf filing을 했다. 월요일 주가가 빠질테니 매수 고려중이라면 기회로 볼 수 있을 듯.

백신 개발 비용은 게이츠 재단에서 전임상 비용 $575K, 임상 1상은 NIAID에서 지원한다고 하니 충분할 듯.

앞으로 더 오를까?

그걸 알면 이런 블로그나 쓰고 있지 않겠지. 두가지는 말할 수 있겠다. 최근 많이 올랐지만 시가총액 $850M으로 별로 높지 않다는 점. 아직 상장 후 최고점인 약 $30도 돌파하지 못했다. 두번째는 기존 파이프라인에 대한 기대감은 그리 크지 않다는 점. 백신 개발에 악재라도 있으면 주가는 제자리로 복귀할 수 있다. 하지만 게이츠 재단과 NIAID가 가능성도 없는데 개발 지원을 하지는 않았겠지. 근데 이번에 다시 보니 이중항체 개발도 시작했더군. 자체 플랫폼을 개발한 것으로 보이는데, 바이오 기업의 플랫폼 개발은 언젠가는 페이오프한다. 어쨌든 리스크가 큰 종목이니 알아서들 판단하시길. 다만 최근에 모든 종목들이 올라서 싼 주식 찾기가 어려운데 어찌보면 아직 기회가 남아있는 종목이라 할 수 있을 것 같다.

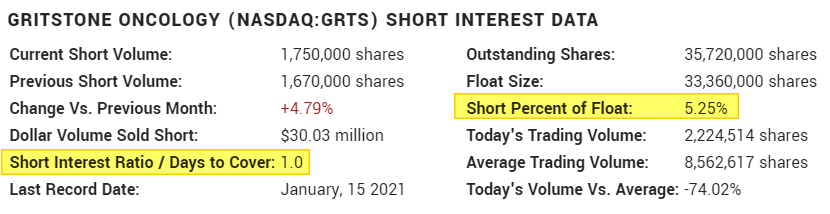

아, 요즘은 숏스퀴즈 장세라 숏 비율을 살펴보는건 필수. 아쉽지만 유통주식 대비 숏 비율은 5.25% 밖에 안된다. 하루면 커버가 가능한 양이다. 숏스퀴즈가 나올만한 주식은 아닌듯 하다. 하지만 아래 보듯 지난번 급등 전 1/15자 데이터니 급등 때 숏이 많이 붙었으면 얘기는 달라질 수도 있겠지.

주말 동안 FDA가 화이자/바이온텍 백신 한병을 5도즈가 아닌 6도즈로 나눠 사용하도록 레이블 변경했다는 기사가 나옴. 백신 개발 기업들이 줄줄이 생산에 차질이 생기고 전 세계적 백신 쇼티지가 나면서 나온 궁여지책. FDA 레이블 변경에 따라 화이자는 백신 공급 병수를 줄이기로 했다고.

여기서 몇가지 유추해볼 수 있는 점들.

1. Pfizer (PFE)/BioNTech (BNTX)의 마진율 증가: 화이자/바이온텍의 백신 계약은 병당이 아닌 도즈당 계약. 한병에는 원래 여유 용량으로 1도즈를 더 넣어서 6도즈가 있었음. 하지만 5도즈만 사용하고 남는 도즈는 폐기처분해왔는데, 이젠 이것도 돈받고 팔게 된거니 마진율이 증가하게 됨. 하지만 워낙 큰 기업이라 실적이 미칠 영향이 아주 크다고 보기는 어려울 듯. 주가 면에서는 화이자보다는 바이온텍에 더 수혜가 돌아갈 듯.

2. 후발 백신 주자들에게 기회: 현재 미국에서 승인이 난 화이자/바이온텍, 모더나 및 유럽에서 승인 난 아스트라제네카까지 백신 생산이 원래 계획했던 속도를 못맞추고 있음. 달라는데는 많은데 물건은 없고.. 전세계 백신 쇼티지가 난 상황. 원래의 생산 계획이 좀 너무 장밋빛 청사진이 아닌가 싶었는데 역시나. 결국은 후발 주자들에게 내년 시즌이 아닌 올해 기회가 아직 충분히 남아있다는 뜻. 1월중 J&J (JNJ), Novavax (NVAX), Vaxart (VXRT), Medigen (Dynavax: DVAX 애쥬반트 공급)의 백신 임상시험 결과 발표가 있을 듯. 이중 J&J와 NVAX는 임상 3상이고 결과 좋으면 조만간 출시 가능.

3. Low dead volume 주사기: 기사를 읽다보면 화이자/바이온텍 백신 한병에서 6도즈를 꺼내려면 특수 주사기 (Low dead volume 주사기)가 필요하다고 함. 이게 뭐냐면.. 일반 주사기는 5cc를 담는다고 가정하면 5cc 이상의 용량이 주사기에 담겨야함. 투여가 다 끝나고 나면 주사기 플런저 고무부분부터 주사바늘끝까지의 공간에 채워진 액체는 남아있게 됨 (아래 그림 제일 왼쪽 붉은색 부분). 하지만 병에 담긴 도즈를 탈탈 긁어 쓰려면 주사기에 남은 공간을 최대한 줄인 특수한 주사기(아래 그림 우측 세개)가 필요하다는 뜻.

코로나-19 백신으로 애초에 주목받았던 주사기 업체는 최대의 주사기 제조기업 Becton Dickinson and Co (BDX)인데 이 기업은 워낙 큰 기업이라 주사기가 매출에 미치는 영향은 아주 크다고 보기는 어려움. 그런데, BD는 low dead volume 주사기가 없다고 함. 결국 low dead volume 주사기를 생산하는 틈새시장을 공략할만한 백신 주사기 pure player가 있어야한다는 뜻인데..

검색을 좀 해보니 low dead volume 주사기를 만드는 곳이 몇몇 인도 기업들이 나오고 미국 기업으로는 Waters Corp (WAT), Covidien (비상장) 등이 찾아짐. Waters Corp은 역시 큰 기업이라 주사기 매출이 미칠 영향은 미미할 듯.

여기 저기 더 찾다보니 Retractable Technologies (RVP)라는 기업이 나옴. 이 기업 정도가 low dead volume 주사기 pure player가 될 수 있을것 같은데... 혹시 미국에서 투자 가능한 다른 기업 아시는 분 알려주시면 감사.

Retractable Technologies (RVP)

시가 총액은 $400M 정도로 마이크로캡이고 지난 1년간 이미 10배 넘게 올랐음. 차트 보면 백신과 관련해서 올랐다는 것을 짐작할 수 있고...

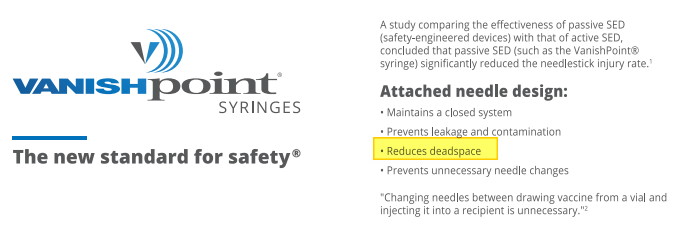

Retractable Technologies는 다양한 특수 주사기 관련 제품들(주사기, 주사바늘, 카테너 등)을 제작 판매하는 기업인데 기업명에 나와있듯 투여가 끝나면 자동으로 주사바늘이 주사 몸통으로 들어가는 retraction 주사 기기가 이 기업의 주력 사업 분야. 미국의 경우 HIV 감염 등 주사 바늘을 통한 의료인들의 감염 사고가 꽤 빈번한 국가라 이런 특수 주사기의 수요가 꽤 있음.

이 회사의 VanishPoint 주사기에 대한 설명을 보면 주사기 본체에 부착되어있는 바늘이 deadspace를 줄일 수 있도록 디자인되어 있다고 함. 아래 비디오를 봐도 "The attached needle maintains a close system that reduces dead space"라는 언급이 나옴.

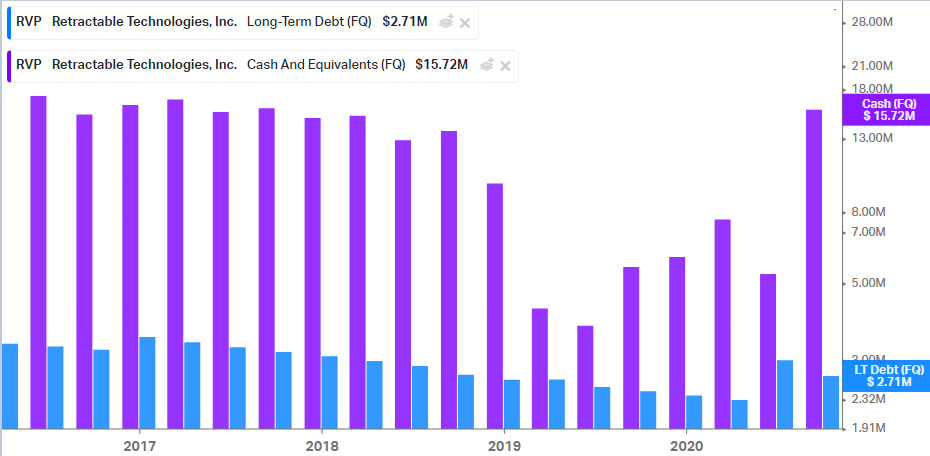

재무 상태를 간단히 보면 매출은 분기당 약 $10M 정도를 지난 5년간 유지해오면서 큰 변동이 없었는데 지난해 3분기 $27M으로 급등했음. 주목할 점은 net income인데, 2019년 2분기에 흑자를 기록한 후 흑자폭을 키우고 있는 중. Net income의 1년 TTM CAGR이 1000%가 넘음. 마진율도 상당히 좋아서 지난해 3분기 net margin 약 32%.

부채는 좀 있지만 현금 보유량, 매출/이익을 고려했을 때 충분히 감당할 수준.

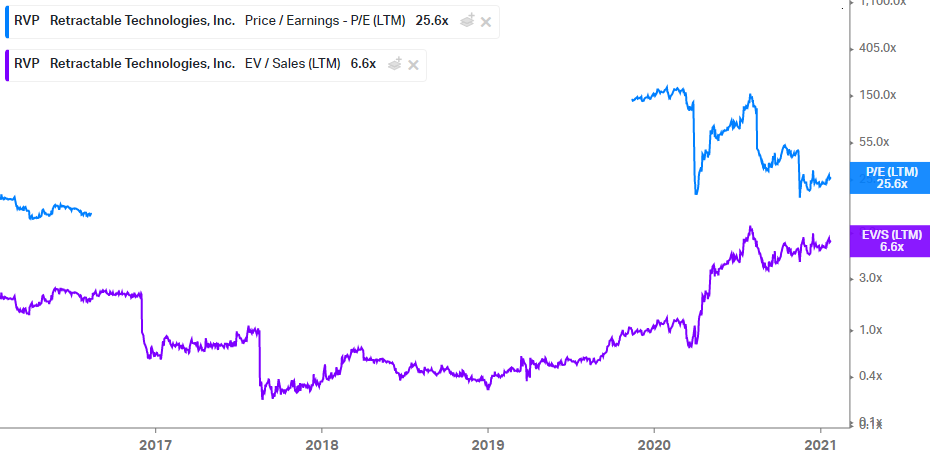

주가가 크게 오르면서 EV/S 비율은 확장됐지만 6.6배로 많이 높다고 보기는 어려운 수치고, P/E는 25.6으로 역시 아주 높지는 않음. 25.6배는 지난해 초 150배에서 많이 줄어든 수치. 요즘 황당한 멀티플을 받는 기업들이 많음을 고려하면 주가가 10배 올랐음에도 비교적 저렴한 주식이라고 볼 수 있을 듯.

종합해보면 마이크로캡에 불과 1년전만 해도 페니스탁이었지만 재무상태로 봐서 아주 잡주는 아니고 망할 기업도 아닌 것 같음. 관건은 성장 모멘텀의 지속 가능성 여부. 최소 2021년까지는 좋을듯 하지만 그 이후에는 이 부분에 대한 확신이 없음. 주가는 1년전에 비해 10 넘게 올랐지만 밸류에이션으로 보면 많이 비싸다고 하기 어려워보임. 어쨌든 백신 쇼티지가 J&J, 노바백스 백신이 출시되더라도 쉽게 해결될 수 있는 문제는 아닌 만큼 버리는 백신 없이 최대한 탈탈 긁어쓰려는 수요는 꽤 오랜 기간 유지되지 않을까하는 생각인데 그래도 끝이 보이는 수요인 만큼 투자한다면 숏 텀 플레이가 되야하지 않을까 싶음.

흔히들 신약이 FDA 승인만 받으면 그 뒤로는 대박이라고 생각하는 경향이 있는 듯함. 과연 그럴지에 대해 전부터 한번 정리해보고 싶었던 주제라 시간 내서 정리를 좀 해봤음. 아무래도 데이터를 보여주는 편이 좋을 듯해서...

분석 대상

2016~2019 4년간 FDA 승인을 받은 신약 가운데 ▼중소형 바이오텍의 첫번째 승인 의약품이거나 ▼두번째 승인 의약품이더라도 리드 후보물질이어서 첫 승인보다 기대감이 컸던 경우를 추려 정리해봤음. 후자의 경우 첫번째 승인 의약품은 제외. Paratek의 경우 이틀 간격으로 두 의약품 승인이 나서 둘 모두 포함.

분석에 포함된 기업 및 승인 의약품은 아래 표와 같음. 예상 매출은 FierceBiotech을 참조했음.

위 기업들 주가의 승인전일 대비 승인일 주가 변화, 승인일 대비 현재 주가 변화를 살펴보면 아래 그림과 같음. 붉은색은 하락, 초록색은 상승.

승인일 주가가 크게 상승한 종목은 SRPT (73.85%)와 KPTI (36.09%). 두 종목 모두 승인에 대한 기대감이 높지 않다가 서프라이즈가 난 케이스.

두 종목을 제외하면 대략 +/- 10% 안팎에서 움직임.

발표일 기준 전일 대비 주가가 상승한 종목 22개, 하락한 종목 18개.

현재 주가와 승인일 주가를 비교해보면 (현재 없는 종목의 경우 최종 주가) 승인일 대비 상승한 종목 18개, 하락한 종목 22개로 하락한 종목이 더 많음.

분석에 포함된 종목들 중 ONCE, PTLA, DOVA, TTPH, LOXO, STML은 인수합병 됐는데, 이중 PTLA, TTPH는 인수합병 프리미엄이 포함됐음에도 최종 주가가 승인일 주가보다 낮음. 인수합병 프리미엄으로 인한 주가 상승분이 큰 ONCE, DOVA, LOXO, STML을 제외한다면 현재 주가 (최종일 주가)가 승인일 주가보다 높은 종목수는 14개로 줄어듦.

단기 주가 움직임 (전체)

아래 그림은 승인 -/+5일간 주가 움직임. 두 그림중 아래 그림은 승인직후 60%가량 폭등한 ITCI를 제외한 그림. 5일 전후로 간격을 늘리면 주가 변동폭이 대략 -30%~+30%정도로 늘어남. 중위값은 대략 0% 선에서 움직여서 평균적으로는 큰 움직임이 없다고 봐도 무방.

승인 -/+5일간 승인일 대비 상승 종목과 하락 종목수를 비교해보면 승인일 전에는 승인 전보다 주가가 낮은 종목이 더 많다가 승인 후에는 비슷해지는 경향을 보임.

장기 주가 움직임 (전체)

이번에는 좀 더 기간을 늘려서 승인전 -39 거래일 (2달)부터 승인후 256 거래일 (1년)간의 주가 움직임을 봤음. 그림이 어지러워서 보기 힘든데 중위값으로 보자면 약 -20% 정도로 서서히 하락하는 것을 볼 수 있음. 개별 종목은 케바케.

동일한 범위에서 승인일 대비 하락 종목과 상승 종목수를 보면 점점 하락 종목수가 늘어나는 것을 볼 수 있음. 이 중간에 인수합병 됐거나 파산한 종목들은 빠진 수치인데 최종 25종목 하락, 12종목 상승으로 하락 종목이 두배 가량 많음.

단기 주가 움직임 (선택 종목)

아래는 대상을 조금 줄여서 승인전 주목도가 높았던 (블록버스터 후보거나 여타 다른 이유로 관심이 높았던) 의약품 17개만 추려봤음.

우선 승인 -/+ 5일간 주가 움직임. 중위값이 대체로 상승.

종목수로 봐도 상승 종목수가 많음. 대략 상승 11, 하락 6종목.

장기 주가 움직임 (선택 종목)

하지만 범위를 -39거래일~256 거래일로 늘려보면 중위값이 -12%로 하락함. 전체 40종목 보다는 덜하지만 여전히 하락 추세.

종목수로 봐도 상승 6종목, 하락 10종목. 이 기간 LOXO는 이미 인수합병됐으니 실제 상승 종목은 5개로 하락 종목이 두배가량 많음.

가장 많이 상승한 종목은 KPTI (111.80%), NBIX(92.53%), CLVS(60.50%) 순.

가장 많이 하락한 종목은 VSTM (-86.91%), SAGE (-81.19%), AGIO (-50.05%) 순.

열거된 종목들에 익숙한 분들은 아시겠지만 이중 상업화에 비교적 크게 성공한 기업은 NBIX, SRPT, GWPH, ALNY 정도. 총 39종목이었으니 10% 남짓. 나머지는 기대만큼의 매출을 못올리거나 아직은 좀 더 지켜봐야하는 상태.

SRPT, ALNY는 첫 1년간 주가가 승인일 주가보다 아래에서 놀았음. 승인일 윗쪽에서 첫 1년 주가가 형성된 종목들 상당수도 이후 결국에는 아래로 내려간 종목들이 많음. 상업화 성공이라는 것이 블로그에 여러 번 적었지만 임상시험 성공하는 것 보다 더 어려움.

결론

좀 더 제대로 조사하려면 임상 3상 발표일, AdCom 표결일이 포함되서 이때 주가 변동폭이 어땠는지를 봐야하고 (즉 승인일에 이미 상당부분 승인이 기정사실화되서 주가에 반영되어 있는지, 아니면 서프라이즈인지), 라이선싱 딜이 있었는지 여부도 알아야하며 (ONCE의 Luxturna를 제외하면 대체로 독자 출시였던 것 같지만 기억에 의존하는거라 부정확함), 당시 재무 상태가 마케팅비를 감당할만큼 충분했는지 여부 역시 알아야함. 따라서 이번 분석은 상당히 불완전한 수박 겉핥기식 조사였음을 인정.

대부분의 경우 임상 3상 결과가 발표되면 승인이 가능한지 아닌지에 대한 판가름이 남. 3상 결과로 좀 불투명한 경우 AdCom을 거치면서 좀 더 확실해짐. 대략 주가는 3상 발표일 혹은 AdCom 개최일에 호재가 전부 반영된다고 보면 될 듯.

주가 움직임만으로 봤을 때 FDA 승인이 단기적으로는 상승요인이 될 수도 있겠지만 그 폭은 서프라이즈가 아닌 경우 상당히 제한되고, 장기적으로 보자면 재료 소멸로 인한 주가 하락 요인이 되는 경우가 더 많은 듯.

승인 후 1년 간은 신약이 처음 출시되고 매출이 잡히기 시작하는 기간. 블록버스터 후보물질도 첫 1년간은 분기당 $10M~$20M 정도 매출밖에 올리지 못함. 보험 적용을 받기 위해 메디케어 및 민간 보험사들과 딜을 해야하고 포뮬러리에 포함되기 위한 로비를 해야 하며, 관련 학회로부터 치료제 사용에 대한 레커멘데이션도 받아야함. 마케팅 비용은 천문학적으로 들고 적자폭이 증가하게 됨. 유상증자가 당연한 수순으로 따라오는데 주가가 눌려있는 상태에서의 유상증자는 악재중의 악재. 실적 발표 때 실망스러운 숫자가 나오면 주가 하락폭은 더 커지는 등 악순환하는 경우가 많음. 개인적으로 FDA 승인후 첫 1년간은 투자를 피하고 있음.

통상적인 제약-바이오 Price/Sale 비율은 6정도. 따라서 예상 최대 매출을 이룰 수 있다면 대략 $6B 정도까지는 시총 상승 가능.

하지만 가는 길은 순탄치 않을 것으로 전망됨. 리스크 요인들이 꽤 많이 보이는데...

1. 경쟁 아래 표는 2019년 11월 Evaluate Pharma에서 정리한 표. 이후 이중에 승인 받은 의약품이 있는지 잘은 모르겠으나 Gazyva (Roche)와 Benlysta (GSK)는 브랜드명인 것으로 보아 적어도 오프 레이블로는 사용되고 있을 듯. 후기 임상중인 경쟁 후보물질들의 개발사가 모두 쟁쟁한 빅빠마들. 쉽지 않음. 빅빠마와 소형 바이오텍의 경쟁은 어떤 약이 더 좋으냐의 싸움이 아니라 누가 더 많은 돈을 마케팅에 쏟아부을 수 있느냐의 싸움임.

좀 찾아보다 말았는데 홈페이지나 Corporate Overview 슬라이드에 흔한 파이프라인 그림 한장 없음. 아마도 voclosporin이 유일한 자산인 듯하고 다른 적응증에 대한 임상시험을 진행중인지도 알 수 없음. clinicaltrials.gov에 현재 voclosporin으로 진행중인 임상시험은 코로나-19 환자의 신장 이식에 대한 임상 시험 한개 뿐임. 안구 건조 증후군에 대해서는 지난해 11월 개발 중단. 플랫폼 기업이 아니라 보유 자산 외에는 프리미엄을 줄 요소가 없어보임.

4. 핵심 특허 만료

2027년. 시간이 많지 않음. 투여 방법 (경구용)에 대한 특허가 2037년까지 남아있다고 하나 특허 분쟁 들어갈 것이 자명해 보이는데 small molecule이라 패소하면 약값은 똥값됨. 특히나 자산이 이거 하나이고 적응증 확장조차 없는 의약품이라면... Acorda Thearpeutics (ACOR)의 케이스를 참고해 보시길.

결론적으로, 향후 1~2년간은 2019년의 3상후 기록했던 $21 정도가 최고가일 가능성이 높아 보인다는 개인적인 생각. 향후 매출 추이, 특허 소송 진행 상황에 따라 주가는 $6B 시총을 향해 갈 수도, 반대로 갈 수도 있음. 만일 필자가 보유중이라면 월요일 장시작 직후에 전량 매도 후 재투자할 의향이 있다면 1년 정도는 추이를 볼 것 같음. 하지만 요즘 하도 버블버블해서... Who knows???

Reactive aldehyde species (RASP)에 대한 저해제 reproxalap이 Aldeyra Therapeutics의 리드 후보물질. RASP은 염증성 질환에서 많이 발생하고 세포내 바이오 분자들과 결합해서 활성을 저해하고 망가뜨린다고 함. 뭐 알데하이드니 당연히 세포에 독성이 있을 듯.

Aldeyra는 reproxalap으로 안구건조증을 비롯한 다수의 안과 질환에 대해 임상시험을 진행중이고 코로나-19 ARDS에 대해서도 진행 중.

최근 주가 상승은

▶ 1/7 안구건조증에 대한 reproxalap의 임상 3상 TRANQUILITY의 run-in 코호트에서 primary endpoint를 충족하면서 시작. 본 코호트 전에 환자를 거르는 과정에서 테스트로 하는 임상시험에서 좋은 결과를 낸 셈.

▶두번째는 1/14 FDA가 희귀 안구 종양 primary vitreoretinal lymphoma (PRVL)에 대한 ADX-2191의 Pre-IND Type B 미팅 준비를 위한 FDA의 예비 서면 의견서에서 임상시험 없이 승인 신청이 가능하다는 커멘트를 달음. 정확한 의미에 대해서는 1분기 내 FDA와 텔레컨퍼런스를 열어 확인한다고 함. 다른 적응증으로 임상 3상 진행중이고 추가적인 적응증에 대해 IND 신청을 위해 서류를 제출했더니 임상시험 필요없다는 답변이 왔다는건데, 이건 왠 봉?

▶그리고 오늘 언급할 세번째 카탈리스트. 1/11과 오늘 (1/21) 대표적인 바이오텍 전문 투자 헷지펀드 Perceptive Advisors가 1M주와 1.4M 주를 매수.

올해 예정된 주요 카탈리스트는 ▲상반기 내에 알레르기성 결막염(allergic conjunctivitis)에 대한 reproxalap의 임상 3상 INVIGORATE 종료 및 결과 발표, ▲하반기 증식성 유리체 망막 병증 (proliferativ vitreoretinopathy)에 대한 임상 3상 GUARD Part 1 ADX-2191 종료 및 결과 발표, ▲안구건조증에 대한 reproxalap의 임상 3상 TRANQUILITY 본 코호트 결과 발표 및 NDA 신청 등 큼지막한 카탈리스트들이 대기중.

과거 컨퍼런스 기간 동안 NBI의 퍼포먼스, 지난 5년간 베스트/워스트 퍼포머, 주목할 만한 발표 등과 JP 모건에서 커버하는 유니버스에 포함되는 125개 기업들에 대한 간략한개별 종목별 분석을 담은 136페이지짜리 자료입니다.

개별 종목 자료는 제외하고 앞부분에 실린 컨퍼런스 기간 동의 퍼포먼스와 주목할 만한 발표들을 올려봅니다.

참고로 JP 모건 헬스케어 컨퍼런스는 연중 열리는 학회들과는 성질이 좀 다릅니다. 보통 1년에 한차례 정도는 진행중인 임상시험의 결과를 업데이트 해주는데 ASCO, ESMO 등과 같은 학회들을 그 장으로 사용합니다.

반면 JP 모건 헬스케어 컨퍼런스는 일종의 투자자 미팅입니다. 항상 1월 초에 열리기 때문에 1년을 시작하면서 그 해에 있을 주요 비즈니스 마일스톤들을 제시합니다. 주요 임상시험의 업데이트 스케쥴과 상업화 단계 기업들은 1년치 실적 가이던스를 제시합니다. 이 과정에서 임상시험 결과를 발표하는 기업들도 더러 있기는 하지만 임상 시험 업데이트가 컨퍼런스의 주요 이벤트는 아닙니다. 많은 수의 기업들이 기업-기업간, 기업-투자자간 만남을 갖는 장이기 때문에 컨퍼런스 기간 이뤄진 만남을 통해 투자가 이루어지기도 하고 M&A가 일어나기도 하고 라이선싱이 되기도 합니다. 이전부터 진행해온 M&A나 라이선싱 딜이 있다면 컨퍼런스를 발표 시점으로 잡기도 합니다.

과거 컨퍼런스 기간 동안 퍼포먼스

지난 20년간 S&P500 대비 NBI (나스닥 바이오텍 인덱스)의 퍼포먼스: 20년 중 16년 (80%) 동안 S&P500 대비 평균 1.5% 아웃퍼폼. 2020년은 언더퍼폼 (주목할만한 M&A 발표가 없었음).

지난 5년간 연도별 베스트/워스트 퍼포머

1주일간의 퍼포먼스 기준.

탑 아웃퍼포머: NBIX, SRPT, ATRA, AMRN, NVAX

탑 언더퍼포머: SRPT, AMAG, DVAX, CRNX, DTIL

놓치면 안될 10개의 발표

Biogen, BioMarin, Sarepta (지난주 목요일 장마감 후 이미 발표 했음), Acceleron, Novavax, Amicus, SAGE, PTC, AlloVir, Zymeworks의 발표를 10개의 "Can't Miss" 발표로 선정.

원본 출처 링크를 요구하는 분들이 꽤 많은데... 누구에게나 공개되는 한국 증권사 보고서와 달리 미국 증권사 보고서는 해당 증권사의 고객에게만 제공됨. 링크를 공개해도 로그인 아이디가 없으면 못봄. 아마도 누구나 볼 수 있게 증권사 보고서를 마구 돌리는 나라는 한국 말고는 없지 않을까 싶은데... 간혹 파일을 달라는 사람도 있던데, 본인 실명이 떡하니 박혀 있어서 원본 파일도 못드림. 나중에 혹시나 저작권물 무단배포 같은걸로 소송 당하면 책임 질거유? 여튼, Chase 은행 어카운트 있는 분은 로그인해서 US Biotechnology Research로 검색하면 찾을 수 있음.

의료 개혁

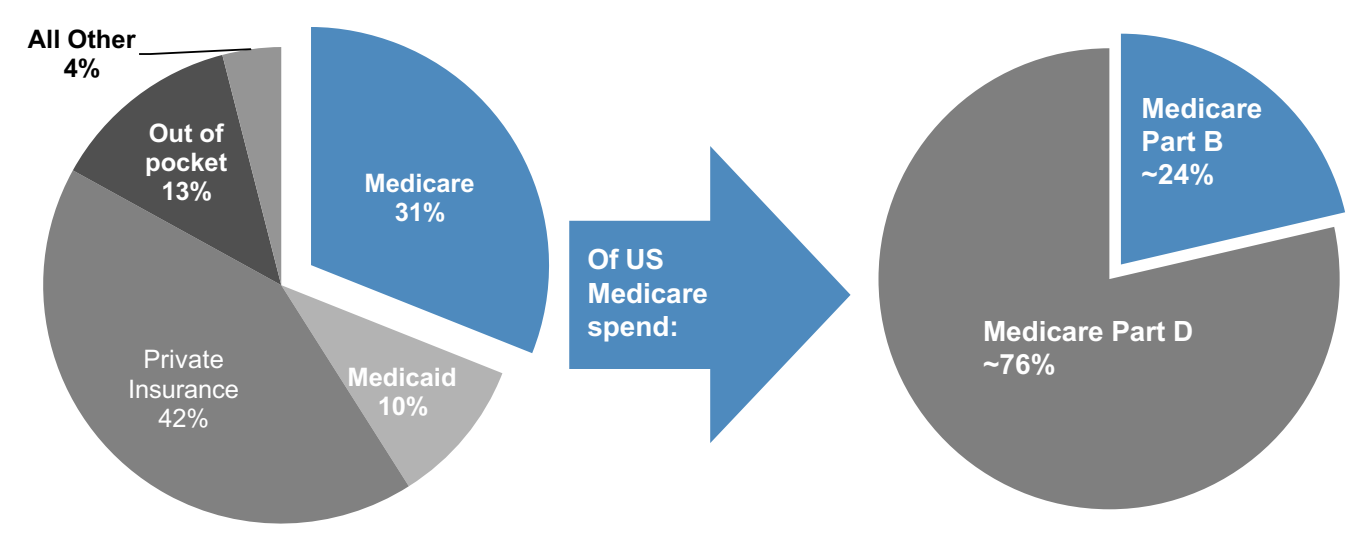

들어가기에 앞서 몇가지 알아야할 사항들 간략히만. 너무 깊이 들어가면 필자도 잘 모름. 워낙 복잡해서...

- 미국의 의료 체계는 공보험 (메디케어, 메디케이드, 군보험 등등)과 민간 보험으로 나뉨. 공보험이 30~35%, 민간 보험 55~60%, 보험 미가입자 10% 수준.

- 약 10%의 의료보험 미가입자를 공보험 체계 내로 끌어넣기 위해 실시했던 제도가 ACA (Affordable Care Act, 일명 오바마케어).

- 공보험의 양대 축은 메디케어와 메디케이드. ▲메디케어는 65세 이상 노년층을 대상으로 하는 의료보험으로 연방 정부 관할. ▲메디케이드는 저소득층 대상으로 하며 주정부 관할.

- 미국 정부에서 공보험을 관장하는 기관은 CMS (Centers for Medicare & Medicaid Services)라는 보건 복지부 산하 기관.

- 메디케어는 파트 A~D로 나뉘어 각각의 플랜을 따로 구매해야함. ▲파트 A는 병원 입원 서비스, ▲파트 B는 병원 외래 서비스, ▲파트 D는 처방약이고 ▲파트 C는 메디케어 어드벤티지라고도 불리며 A, B, D를 번들로 제공하는 플랜. 의약품 가격과 관련해서 중요한 플랜은 B와 D.

- 의약품의 경우 B와 D의 차이는 ▲B는 병원 가서 투여 받는 약, ▲D는 약국에서 타다 먹는 약. 대부분 비싼 약은 B.

의료 개혁에 대해서는 공화당보다는 민주당이 더 적극적인 것은 다들 아실테고, 정책 방향은

고가의 처방약 가격 인하

보험 가입자 자기 부담 비용 축소

저소득층을 위한 옵션 확대

이를 위한 바이든의 정책은

메디케어가 제약회사와 직접 가격협상을 못하도록 하는 법안을 폐지하여 메디케어의 직접 가격협상을 허용.

독립 검토 위원회를 설립해 독점 의약품들의 적정 가격을 국제 가격에 맞춰 산정 (IPI). 민간 의료 보험에도 적용 확대. 트럼프가 얼마전 행정명령에 서명한 Most Favored Nation과 유사한 정책.

의약품의 독점 판매 기간의 연장을 불허하고 복제약의 승인을 쉽게하며 외국에서 처방약의 수입을 허용.

세금 감면 비용으로 처리되던 제약 회사들의 의약품 광고 비용에 대한 세금 감면을 없앰.

인플레이션 이상 의약품 가격을 인상하는 제약회사에 세금 부과.

현재 상황은

2020년 2월에 발간된 2019년 Express Script의 의약품 트랜드 보고서에 의하면 의약품 지출 2.3% 증가, 본인 부담 비용 1.6% 증가 (vs 0.5% 2018년).

브랜드 의약품 가격은 5.2% 증가했지만 실제 비용 증가는 0.9%에 그침.

HIV와 다발성 경화증 복제약이 시장에 진입하면서 항암제, 소화기 질환, 염증성 질환 의약품 가격의 인상분을 상쇄할 것으로 전망.

의회에 여러 법안들이 상정되어 있지만 공화-민주 양당으로 상하원이 나뉘어있고 양당간 견해차가 커서 메디케어 파트B에 대한 IPI (국제 의약품 가격 인덱싱) 이외에는 통과될만한 법안은 없어 보임.

1월 5일 조지아주 선거에 주목할 필요가 있음. 주식 시장 전반으로는 민주당이 조지아 선거에서 이기고 상원마저 다수당이 되서 대규모 부양책을 실시하는 편이 더 낫겠지만, 제약/바이오 입장에서는 반대로 공화당이 상원을 차지해서 현재의 그리드락 상태가 지속되는 편이 더 좋음.

어쨌든 IPI가 실시되면 제약업계에 미칠 파장에 대해 살펴보면...

제약 회사에서 메디케어 파트 B가 매출에서 차지하는 비중은 크지 않음. 아래 그림 참조.

하지만 개별 기업단으로 가면 기업별로 메디케어 파트 B의 매출 비중은 천차만별인데...

아래 표는 대형 바이오테크 기업들의 2021년과 2025년 매출, 순이익에서의 메디케어 파트 B와 D의 비중. 대략 2021년에는 Incyte (INCY), Amgen (AMGN), Gilead (GILD)가 비중이 높고 2022년에는 Incyte, Amgen, Regeneron (REGN), SeaGen (SGEN)의 비중이 큼. Biogen, BioMarin, Vertex는 상대적으로 낮은 비중.

비중이 높은 기업들일 수록 정책 진행 상황에 따라 주가 변동이 심할 수 있음.

혁신

이건 한페이지 짜리인데 그냥 복붙 하겠음. 특별한 것 없음. 주목할 분야로는 ▲유전자 치료/편집/세포 치료 ▲뇌신경 질환 ▲항암제 (표적/면역) ▲희귀 질환. 뭐 매년 반복되는 테마로 너무 주제를 넓게 선정했음.이러면 안걸리는 테마 있나...

개인적인 생각으로 2021년에 주목해야할 분야는 ▲유전자 편집 ▲off-the-shelf 세포 치료제 ▲drugging undruggable target 등인데 이에 대해서는 나중에 기회가 되면.

규제 환경

이 주제 역시 한 페이지 짜리 간략한 설명.

4년 연속 45+ NME/biologic 승인 (*NME: new medical entity 신규 의학 제제. 기존 의약품을 목적변경하거나 개조한 것이 아닌 새로 개발한 제제란 뜻)

2014년 이후로 전반적으로 FDA 승인 건수 증가하면서 우호적인 환경.

FDA의 요구 사항이 점점 명확해지면서 우호적인 환경은 지속될 것으로 전망. 그러나 최근의 사례들에서 보듯 세포/유전자 치료제에 대해서는 FDA의 요구 사항이 까다로워지고 있다는 점은 주목.

FDA의 승인 심사 기간 단축에 대한 의지는 확고해 보임.

Fast Track 지정은 2017년 115건, 2018년 145건, 2019년 151건으로 증가 추세.

이번 포스팅에서는 JP 모건 보고서를 소개하기에 앞서서 제약-바이오 섹터가 어떻게 돌아가는지에 대해 간략히 먼저 살펴보고 넘어가려고 한다.

제약회사 (Pharmaceuticals) vs 바이오테크 (Biotechnologies)

우선 제약회사와 바이오테크 기업은 뭐가 다를까? 사실 2021년 현재 시점에서 보자면 다르다고 보기 어렵다. 이미 제약회사들이 바이오테크의 혁신을 모두 흡수했기 때문이다.

현재는 자동차 회사를 구분할 때 테슬라, 니오 등의 전기차 업체와 나머지 내연기관차 업체로 구분한다. 하지만 앞으로 50년 후에는 어떻게 될까? 아마도 포드도, GM도, BMW도, 토요다도 모두 전기차만 만들고 있을 것이다. 하지만 50년 후에도 테슬라 vs 레거시 자동차 업체의 분류가 유지되고 있을 수도 있다. 그 때가 되면 모두가 전기차만 만들겠지만 한번 정해진 분류법은 쉽게 바뀌지 않기 때문.

따라서 제약회사와 바이오테크의 구분은 현 시점에서는 무의미하다. 그냥 제약회사는 대략 15개 안팎의 초대형 기업들을 지칭하고, 그 나머지는 모두 바이오테크라고 보면 된다. 제약회사로 분류되는 기업들의 공통점은 ▲다국적 기업 ▲시가총액 $100B 이상 ▲역사와 전통 정도로 보면된다 (미국 상장 기준).

제약회사로 분류되는 기업들은 시가 총액 순으로 다음과 같다. 그리고 아래 리스트에 일본의 다케다 정도가 추가될 수 있겠다. 아, 그리고 제약회사에서 복제약, 일반 의약품, 동물용 의약품 만드는 기업은 제외하고 말씀드리는거임.

Ticker

Company

Country

Market Cap

JNJ

Johnson & Johnson

USA

404.41B

RHHBY

Roche Holdings

Switzerland

302.5B

NVS

Novartis AG

Switzerland

227.12B

PFE

Pfizer Inc.

USA

211.45B

MRK

Merck & Co., Inc.

USA

201.95B

ABBV

AbbVie Inc.

USA

185.18B

LLY

Eli Lilly and Company

USA

165.14B

BMY

Bristol-Myers Squibb Company

USA

141.33B

AZN

AstraZeneca PLC

United Kingdom

133.68B

NVO

Novo Nordisk A/S

Denmark

130.01B

SNY

Sanofi

France

119.77B

GSK

GlaxoSmithKline plc

United Kingdom

92.47B

TAK

Takeda Pharmaceutical Company Limited

Japan

59.03B

제약회사로 분류된다고 모두가 초대형 기업들은 아니다. Grifols, Horizon Pharma, Almirall 등은 제약회사로 분류되지만 위 리스트에 낄 수준은 아니다.

여기서 조금 까리해지는 기업들이 네개가 있다. 위 리스트에 포함된 AbbVie, Roche와 리스트에는 없는 Amgen과 Gilead Sciences. AbbVie는 2013년에 Abbott에서 분사한 관계로 역사가 그리 오래되지는 않았지만 Abbott의 오랜 제약 사업 분야를 떼어내 분사한 기업이라 보통 제약회사로 분류한다.

Amgen과 Gilead는 시총도 $100B이 넘고 기업도 거의 제약회사랑 똑같아 보이지만 바이오테크 산업군이 처음 만들어질 때 이를 주도했던 5인방 (Roche에 인수된 Genetech, 브리스톨에 인수되니 Celgene, 그리고 바이오젠)이라는 상징성 때문인지 아직까지 바이오테크 기업으로 분류한다. 사실 로슈의 제약 분야는 Genetech이라 바이오테크로 분류하는게 맞을 것 같은데 어쨌든 제약회사로 분류한다. 아마도 로슈가 다국적 문어발 기업이라 그런 듯. 이 분류는 주식 시장에서 어떤 산업군으로 분류하는지가 아닌 업계의 통상적인 분류다.

그 다음에는 바이오테크 기업들이 있다. 바이오테크 기업들은 레거시 대장주라고 할 수 있는 Amgen, Gilead Sciences, Biogen과, 그 밑을 추격하고 있는 시총 $10B 이상의 상업화 단계에 정착한 신흥대형주들 Vertex, Regeneron, Alexion, SeaGen, Incyte, BioMarin외 기타 등등, 그리고 $10B 미만의 임상 단계 파이프라인 기업들로 구분할 수 있다. 상업화 단계에 안착했지만 시총이 $10B 밑인 기업들도 꽤 있다 (NBIX, SUPN, CORT, AMRN 등등등).

아래는 시총 $10B 이상의 바이오테크 기업들. 이중 상업화 단계에 안착했다고 볼 수 있는 기업은 붉은 색으로 표시했다.

Ticker

Company

Country

Market Cap

AMGN

Amgen Inc.

USA

134.62B

GILD

Gilead Sciences, Inc.

USA

74.05B

VRTX

Vertex Pharmaceuticals Incorporated

USA

61.61B

MRNA

Moderna, Inc.

USA

56.98B

REGN

Regeneron Pharmaceuticals, Inc.

USA

52.95B

BIIB

Biogen Inc.

USA

38.51B

SGEN

Seagen Inc.

USA

35.69B

ALXN

Alexion Pharmaceuticals, Inc.

USA

34.54B

GMAB

Genmab A/S

Denmark

26.37B

BNTX

BioNTech SE

Germany

25.63B

BGNE

BeiGene, Ltd.

China

23.00B

ZLAB

Zai Lab Limited

China

21.23B

CVAC

CureVac N.V.

Germany

19.80B

INCY

Incyte Corporation

USA

19.31B

BMRN

BioMarin Pharmaceutical Inc.

USA

16.37B

ALNY

Alnylam Pharmaceuticals, Inc.

USA

16.11B

ARGX

argenx SE

Netherlands

14.53B

SRPT

Sarepta Therapeutics, Inc.

USA

13.50B

ABCL

AbCellera Biologics Inc.

Canada

12.91B

MRTX

Mirati Therapeutics, Inc.

USA

12.00B

RARE

Ultragenyx Pharmaceutical Inc.

USA

10.85B

CRSP

CRISPR Therapeutics AG

Switzerland

10.62B

대략 상업화 단계에 안착한 바이오테크 기업들이 20~30개 정도라고 보면 되는데 Finviz에서 나스닥에 상장한 바이오테크 기업을 검색해보면 모두 575개가 나온다. OTC에 있는 기업, 비상장 기업까지 하면 1000개는 족히 넘을 것이다.

그럼 대략 그림이 나온다. 제약 산업은 대형 제약사 약 15개, 제품을 팔고 있는 바이오테크 기업 대략 20~30개, 그리고 1000여개의 개발만 하는 크고 작은 바이오테크 기업들로 구성된다. 밑바닥이 극히 넓은 피라미드 구조가 되는 것이다.

Wait a minute! 그럼 물건 파는 회사가 끽해야 50개 정도 밖에 안된다는건데, FDA 승인 받는 신약만 해도 1년에 50개는 되지 않나? 맞다. 수많은 소형 기업들이 신약 승인을 받고 호기롭게 독자 출시했다가 안팔려서 기업은 망하고 약은 다른 회사로 팔려가는 경우가 부지기수다. 바이오테크 투자자들의 가장 흔한 오해가 마치 고시에 합격만 하면 인생 황금길이 보장되는 것처럼 신약 승인만 나면 기업이 대박날거라고 생각하는 경향이 있다. 천만의 말씀. 상업화의 성공은 신약 승인보다 더 어렵고 더 험난한 길이다.

상식적으로 이제 갓 신약을 출시한 시총 $1B짜리 기업이 저 거대한 공룡들과 경쟁해서 어떻게 이길 수 있겠는가? 아마존에 신약을 올려놓고 일반 대중들이 사주기를 바라는 비즈니스가 아니다. 물건만 좋다고 잘팔리는 시장이 아니란거다. 신약 '개발'과 신약 '상업화'는 완전히 별개의 비즈니스다. '상업화'는 보험 적용을 위해 보험사들과 딜도 해야하고, 해당 약을 처방해줄 의사들 개개인과 접촉해 그들을 설득해야하며, 한 국가만이 아닌 다수의 국가들에서 그짓을 해야한다. 마케팅 인프라가 없는 기업은 불가능에 가깝다. 근데 바이오테크 기업들은 팔 물건이 없기 때문에 마케팅팀 자체가 없다. 신약 승인 나면 그제야 사람 뽑아 마케팅 팀을 꾸리는데 경험과 인맥이 축적되있고 자본력으로 무장한 대형 기업들의 마케팅 팀과 게임이 될 수가 없다.

그래서 제약 산업에 자리 잡은 것이 바로 '라이선싱'과 '인수합병'. 제약 산업에서 라이선싱과 인수합병이 유독 빈번한 이유다. 이는 소형 바이오테크 기업들의 중요한 출구전략이자 투자자들의 출구전략이기도 하다.

일단 이 바닥이 어떻게 돌아가는지는 여기까지 하고 이제 본론으로 돌아가서 JPM의 보고서를 살펴보자.

2021년 키 테마: 실적 성장 전망

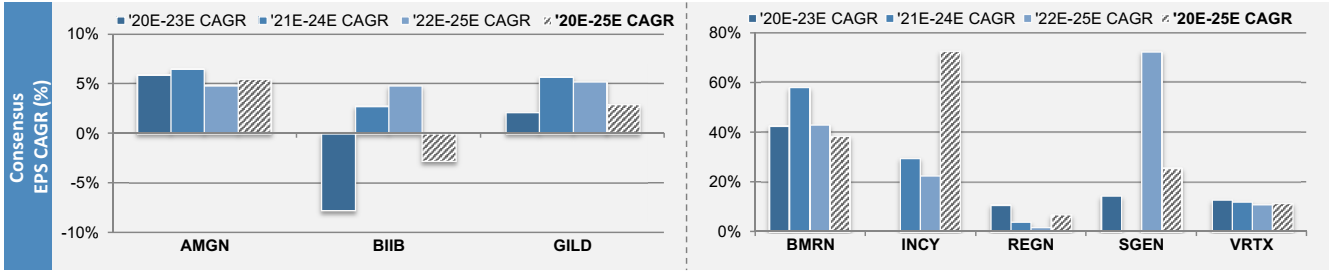

바이오테크 산업군의 3대 대장주라 할 수 있는 Amgen, Biogen, Gilead Sciences의 실적 전망은 그다지 밝지 못하다. 매출과 이익 성장율 2025년까지 모두 한자릿수로 전망된다.

아래 그래프는 20-23년, 21-24년, 22-25년, 그리고 20-25년 기간 동안의 연평균 매출 (위, 좌측), EPS (아래, 좌측) 성장율에 대한 전망치다. 그나마 Amgen이 꾸준하게 3~5% 정도 성장율을 유지하고 있을 뿐이다. 신흥 대형주인 BioMarin, Incyte, Regeneron, SeaGen, Vertex (우측)의 두자릿수 성장세와는 대조적이다.

매출 성장율 전망EPS 성장율 전망대형 바이오테크 기업들의 매출 및 실적 전망

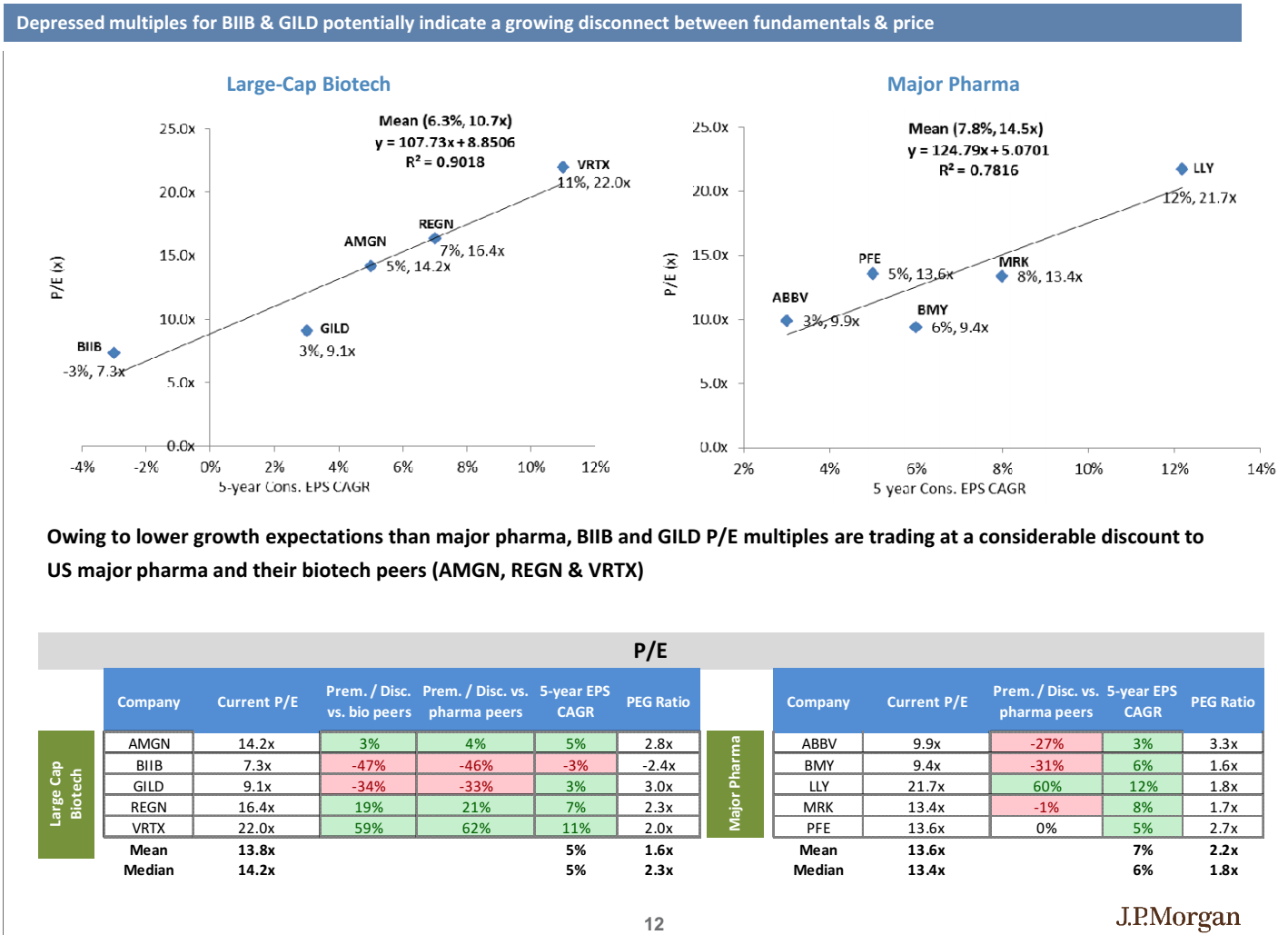

덕분에 대형 바이오테크 기업들의 가치 평가는 S&P500 대비 크게 저평가 상태다. 이는 제약회사들도 마찬가지. 아래 그림에서 Legacy Biotech (AMGN, GILD, BIIB)의 P/E는 10.6배에 불과하다. S&P500의 22.0배, 주요 제약회사들의 12.7배, 그리고 신흥 대형 바이오테크 기업이 포함된 Large Cap Biotech의 12.4배에 비해 많이 낮다.

멀티플 확장을 위해서는 '성장'이 나와줘야한다.

이제부터는 개인적인 의견.

섹터 전체로 봤을 때 바이오테크 섹터가 최근 마켓 아웃퍼폼하고 있지만 3대 대장주의 성장 동력이 떨어진다는 점은 지속 가능한 랠리인지에 대해 의구심을 가지게 한다. XBI (동일 가중 방식)가 IBB (시총 가중 방식)을 최근 몇년 아웃퍼폼하고 있는 이유이기도 하다. 반면 이는 이 세 기업이 적극적으로 인수합병으로 포트폴리오 확충에 나설 수 밖에 없음을 보여주기도 한다.

Gilead Sciences는 이미 올해Immunomedics ($21B), Forty Seven ($4.9B) 두 건의 대형 딜을 성사시켰기 때문에 열외로 하고, Amgen과 Biogen은 조만간 인수합병에 나서야할 것으로 보인다. 개인적으로 두 회사 모두 파이프라인 기업보다는 바로 매출에 도움을 줄 수 있는 기업을 합병해야하지 않을까 생각된다.

Amgen의 사업분야는 혈액, 뼈, 신장 관련 질환. 주로 '피'와 관련된 질환이 주력 사업 분야다.

Biogen의 사업분야는 뇌신경 질환, 근육 질환.

'피'와 관련된 질환, 뇌신경 질환, 근육 질환에 관련된 의약품을 출시했거나 출시 예정인 기업들에 주목하자. 어떤 기업들이 있는지도 알려드리고 싶지만 거기까진 영업비밀.

내가 찍은 기업이 반드시 인수합병될 필요는 없다. 되면 당장 50~100%의 프리미엄을 받고 주가가 상승하겠지만, 언젠가는 될거라는 '기대감' 역시 바이오테크 기업의 중요한 주가 상승 요인이다. 후보군에 들어갈 조건을 알려드렸으니 해당 기업들을 바스켓으로 담아보는 것도 좋은 전략이 될 수 있다.

본 포스팅에서는 대형 바이오테크 기업들만 다뤘지만 이는 대형 제약주들에게도 해당된다. 성장 동력이 떨어진 대형 제약주가 어떤 기업이 있고, 이 기업의 포트폴리오에 맞을 만한 분야가 어디인지를 찾아 해당 바이오테크를 투자하는 방식도 바이오테크 투자에 좋은 접근법이다.

top 스미드캡 롱: Sage (SAGE), Sarepta (SRPT), Acad (ACAD)

top 스미드캡 숏: Reata (RETA), Sarepta (SRPT), Novocure (NVCR)

Biogen, Alexion, Sarepta는 롱과 숏 리스트 모두에 포함 된 점이 특이하다.

1년이 지나 결과를 점검해 보면 꼭 이들의 예상대로 되지는 않았다.

설문조사에 응한 애널리스트들의 데모그래픽

여러가지 질문들이 있는데 섹터 퍼포먼스가 시장대비 어떨 것 같은지, 섹터 훈풍과 역풍은 어떤게 있을지 등등 섹터와 관련된 질문과 결과는 생략. 한마디로 요약하면 전반적으로 좋게 보고 있다. 설문조사가 바이오가 랠리를 펼친 12/3~10 사이에 이뤄진 점은 함정. 그 주간에 XBI는 시장은 하락하는 가운데 무려 4.46% 랠리를 펼쳤다.

필자가 중요하다고 생각한 질문들 몇개만 골라서 포스팅해본다.

▶ 질문 1. 라지캡 롱?

Top 3는 BioMarin (BMRN), Vertex (VRTX), Alexion (ALXN) - 아스트스라제테카의 Alexion 인수합병 발표 전에 한 설문조사라 Alexion이 포함됐음.

▶질문 2. 라지캡 숏?

Top 3는 Moderna (MRNA)가 압도적 1위, 그뒤에 Biogen (BIIB). Vertex (VRTX)/Gilead Sciences (GILD)/Amgen (AMGN)/Regeneron (REGN)이 동율 3위. Vertex는 롱/숏 모두에 포함.

▶ 질문 3. 스미드캡 롱?

Top 3는 TG Therapeutics (TGTX), Global Blood Therapeutics (GBT), SAGE Therapeutics(SAGE)가 동율.

▶질문 4. 스미드캡 숏?

Top 3는 Novavax (NVAX) 단독 1위, 그 뒤를 Allogene Therapeutics (ALLO),IGM Biosciences (IGMS), Inovio (INO)가 동율.

▶질문 5. 인수합병이 일어난다면 후보 기업은?

Top 3는 ACADIA Pharmaceuticals (ACAD), Mirati Therapeutics (MRTX), Turning Point Therapeutics (TPTX). 그 뒤를 IOVA, BPMC, TRIL, SRPT, KURA, ITCI, INSM, CNST, ARNA 등이 뒤를 잇고 있다.

아마도 하이라이트 질문인 듯. 1/11~14 열리는 JP 모건 헬스케어 컨퍼런스 전에 반드시 보유해야하는 종목은 Mirati (MRTX), Turning Point (TPTX), Trillium (TRIL), TG Therapeutics (TGTX), Sarepta (SRPT) 순. 인수합병 내지는 라이선싱 딜의 1순위 후보들이라는 뜻.

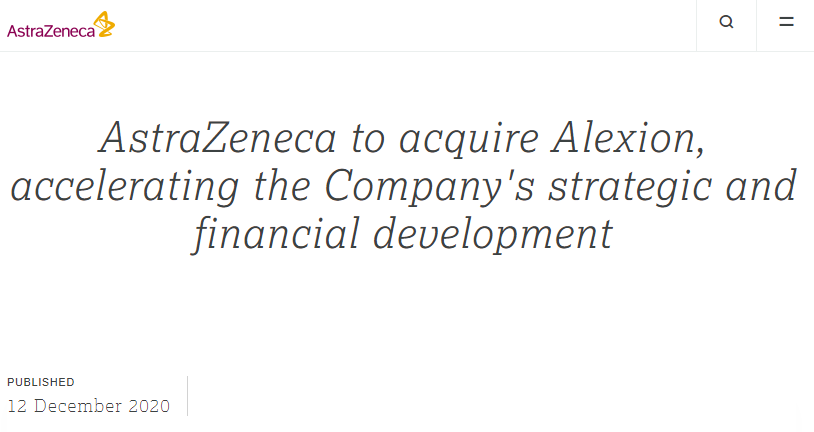

토요일 아침에 일어났더니 AstraZeneca (AZN)이 Alexion Pharmaceuticals (ALXN)을 인수했다는 보도가 떠있음...

현금 + 주식에 인수했는데 계약 조건은ALXN 한주당 $60의 현금과 2.1243 AZN ADR주. 금요일 종가 기준 주당 약 $175, 총 $39B 규모로 약 45% 프리미엄. 2015년에 ALXN이 $200까지 갔었으니 그때 사신 분은 여전히 물리게 된다눈... 간만의 대형 인수합병이 1월 JPM 헬스케어까지 안기다리고 발표가 났는데 안그래도 요즘 분위기 좋은 바이오쪽 분위기 더 좋아질 듯.

AstraZeneca는 뭐가 급한지 인수합병 발표도 토요일, 보통은 주말 발표시 월요일까지 기다렸다가 하는 컨콜도 토요일 아침에 바로 해버림 (미국 시간 기준). 아래 링크는 컨콜 슬라이드.

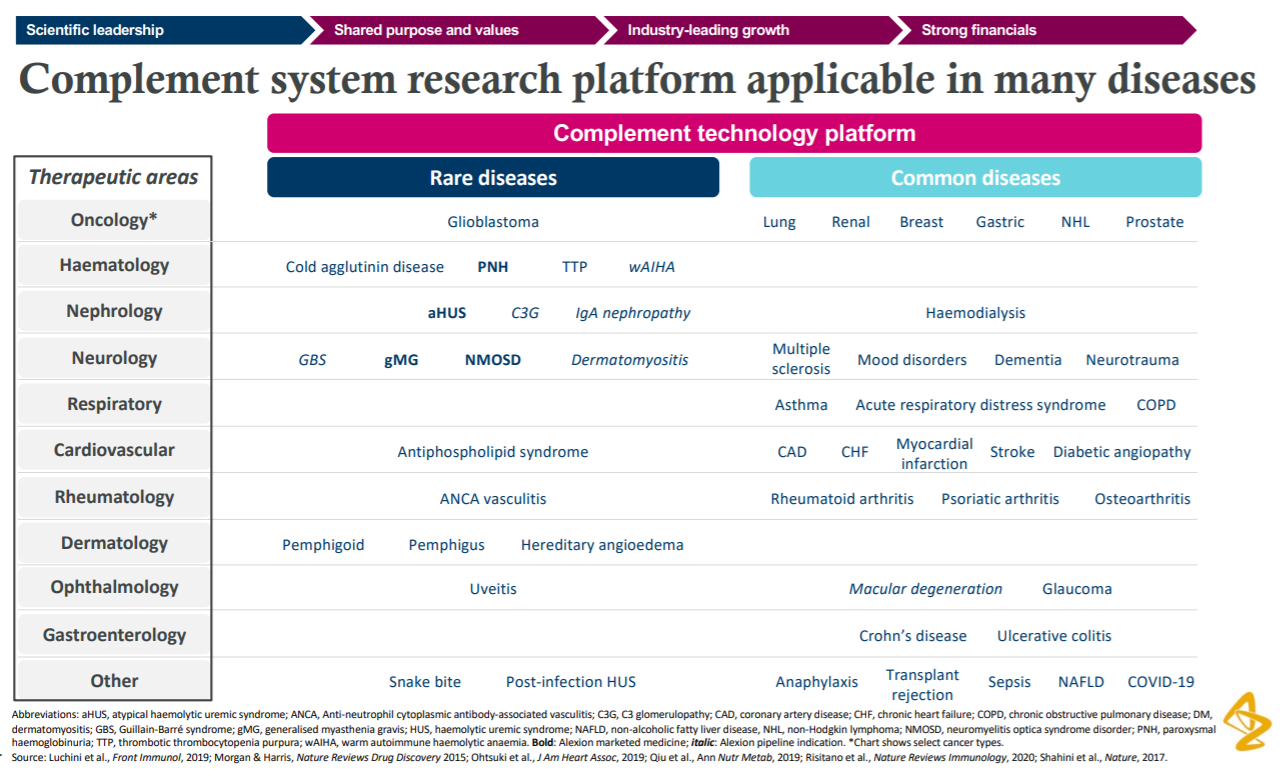

Alexion은 면역체계 내에서 항체, 면역세포의 기능을 도와주는 역할을 하는 선천 면역 체계 (innate immune system)의 일종인 complement system을 타게팅하는 의약품 Soliris로 PNH, aHAUS, gMG, NMOSD 등 이름도 생소한 희귀 면역질환 시장에서 지난 10년간 독점을 해오던 기업.

하지만 최근에는 속속 경쟁 제품들이 임상시험에 성공하고 시장에 진입하기 시작하면서 독점도 깨지고 있고, Soliris의 특허절벽이 다가오는데다, 후속 Ultomiris가 시장 진입마저 좀 뒤늦은 감이 있어서 주가는 고전중이었음. 특히 Ultomiris는 투여 스케쥴은 개선했지 효능이 크게 좋아진 것은 아니라 특허 만료 다되가는 블록버스터 후속품으로는 뭔가 2% 부족한 느낌...

중간에 activist investor들이 끼어들기도 하고 여러가지 우여곡절을 겪고 여러가지 실망감들이 짬뽕이 되서 $200까지 치솟았던 ALXN주가가 $100대 초반까지 하락하면서 2-3년 전부터 인수합병 대상을 언급할 때 Incyte와 더불어 항상 첫빠따로 언급되던 기업. 방구가 잦으면 뭐가 된다고 결국은 새 보금자리를 찾았음. 아래는 알흠다운울뻔했던 ALXN 주가 챠트.

곁다리고 '희귀질환' 분야를 대표하던 기업들 - Genzyme, Shire, 그리고 이제 Alxion까지 결국은 차례대로 인수합병이 됐는데, 다음 타자 Vertex는 인수합병하기에는 너무 덩치가 커져버렸고, 그 다음 타겟은 BioMarin 정도? 최근 혈우병 유전자 치료제의 FDA 승인거부로 주가가 곤두박질쳐있는 상황이라 불가능한 얘기는 아닐 듯.

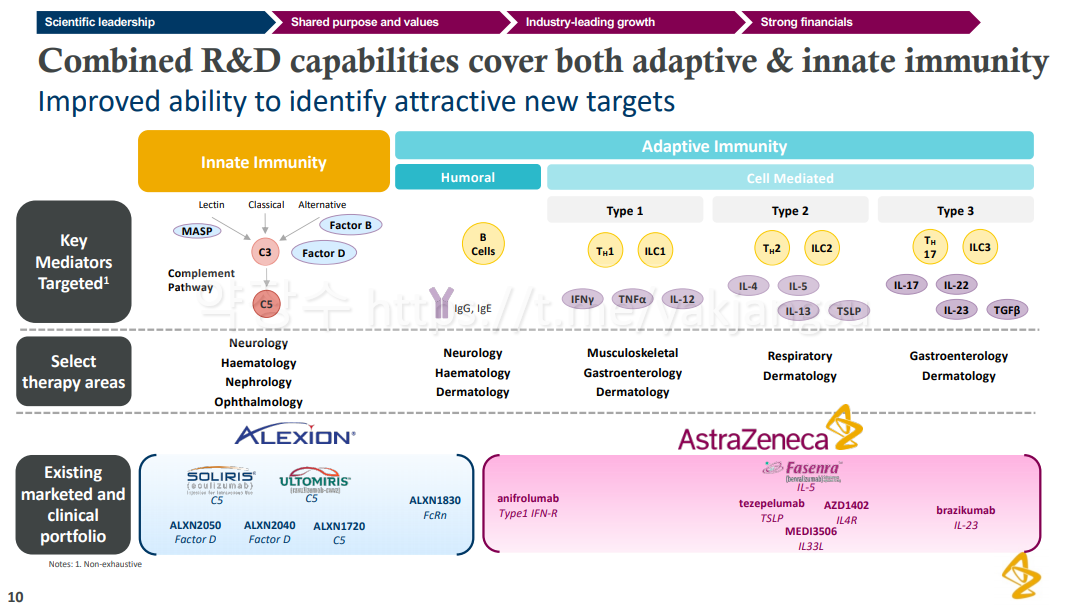

AstraZeneca와 Alexion의 fit을 보자면..

지난 10여년간 제약-바이오 분야에서 모든 대형 제약사들이 연구개발을 집중한 두 분야를 꼽으라면 항암제와 면역질환. 서로 연관성이 없어보이던 이 두 분야는 면역항암제의 등장으로 양날의 검같은 관계로 바뀌어버렸는데... 어찌됐던 최근 트랜드는 그동안 따로 놀던 다양한 분야의 질병들 상당수를 '면역'으로 설명하려는 방향.

AstraZeneca의 주력분야는 항암제, 호흡기, 심혈관, 신장 질환인데 면역질환은 호흡기 질환 내에 포함될 정도로 아직은 미미하고 희귀질환 쪽으로는 특별한 포트폴리오가 없던 상황. 최근 Amgen과 공동 개발중이던 tezepelumab가 천식에서 좋은 임상시험 결과 발표. 아마도 Alexion의 포트폴리오가 합쳐지면 면역질환이 따로 뽑아져 나와 프랜차이즈 재구성이 이뤄질 듯.

아래 그림은 양사 합병 후 면역질환 포트폴리오.

Alexion의 파이프라인 물질들로는 Achillion에서 들여온 Factor D 저해제, Syntimmune에서 들여온 FcRn 저해제 등이 눈에 띔. 하지만 Factor D는 기존 complement 프랜차이즈와 적응증이 겹치고, FcRn은 경쟁에서 좀 뒤쳐져 있어서 글쎄.. 지켜봐야할 듯. FcRn의 경우 작용 기제 자체가 워낙 여러 자가면역 질환에 적용할 수 있어서 확장성이 커보이고 시장도 그만큼 커보여서 뒤늦게 진입해도 나쁘지는 않을 듯.

컨콜 자료를 보면 이제 겨우 임상 1상에 있는 C5 x 알부민 이중항체 ALXN1720의 가능성을 높게 보는듯 하고 complement 프랜차이즈의 확장성을 높게 평가하는듯.

아래 그림은 complement system이 적용될 수 있는 적응증들을 나열해 놓은건데 Alexion이 지난 20년간 네개 적응증에서 성공을 거둔 점을 고려하면 좀 너무 과장된게 아닌가 싶기도 하고, AstraZeneca는 빅빠마니깐 이정도 쯤은 동시 진행 가능하다는 포부를 보여주는 것 같기도 하고...

양사 합병 시너지를 보면...

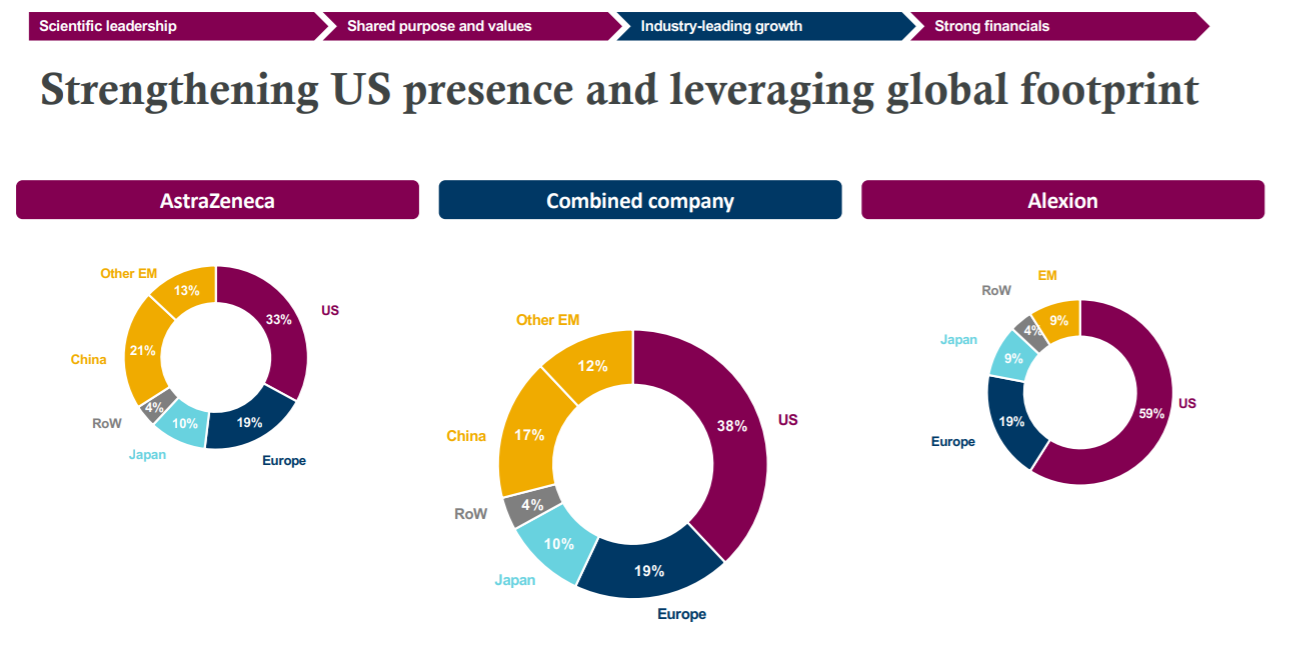

일단 매출. Alexion 2019년 매출 $5B, 올해 TTM $5.9B, AstraZeneca $24.4B, $25.9B. 합치면 2019년 $29.4B, 올해 TTM $31.8B. AstraZeneca 입장에서는 매년 평균 $5B의 매출이 더해지고 Alexion의 영업이익율이 대략 40% 정도니 $39B 인수면 파이프라인이 모조리 실패한다고 쳐도 아주 망한 인수합병은 아님. 일단 Alexion 기존 제품들로 안전마진 확보하고 기존 제품 적응증 확장 및 파이프라인 제품들의 시장 진출을 노려보겠다는 전략인듯. AstraZeneca는 2024년까지 두자릿수 매출 증가로 피어그룹 동급 최강 매출 증가율을 전망하고 있음. 하지만 Evaluate Pharma의 2019년 ALXN 제품군 및 후보물질 매출전망치를 살펴보면 Soliris, Ultomiris 이외에는 유의미하게 매출 전망이 잡혀있는 놈은 아직은 없는 듯.

Alexion의 글로벌 매출 분포를 보면 Alexion의 이머징 마켓, 특히 중국 노출은 아직 많이 낮음. 유럽도 미국 대비 낮은 편. 이부분을 AstraZeneca의 영업망이 메워준다면 Alexion 프랜차이즈의 매출 증가가 이전보다 가속화될 수 있을 듯.

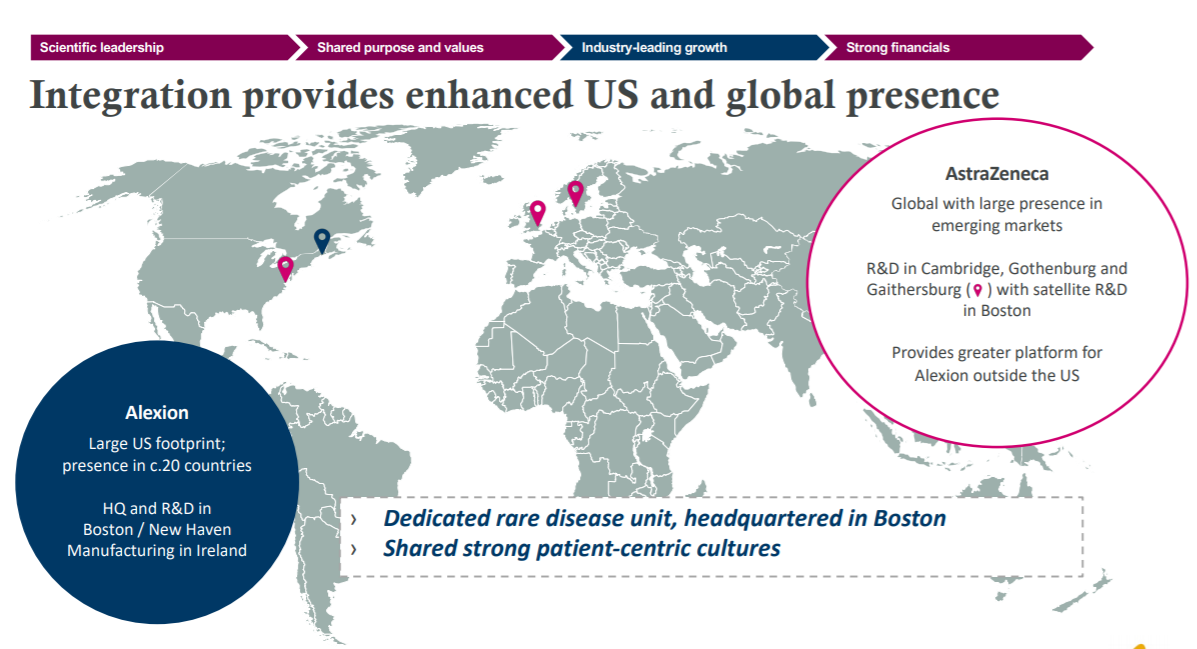

그리고 바이오의 심장 보스톤으로 재진입. 예전에 AstraZeneca 사이트가 보스톤에 있었던 것으로 기억하는데 찾아보니 메사츄세츠 캠브릿지의 사이트는 2016년도에 뉴로사이언스 접으면서 철수한 듯 하고 보스톤 외곽 월댐 사이트는 지도에 조차 표시되어있지 않고 satellite R&D라고 표시한걸 보니 major R&D 사이트는 아닌 듯. Alexion은 너무 과도하게 제약-바이오 기업들이 집중되버린 캠브릿지에서 조금 벗어나 최근 뜨고 있는 Seaport 쪽에 위치해있음. 보스톤 바이오 생태계로의 확장은 분명 시너지 요인.

결론적으로 조금은 메가딜 치고는 조금은 boring한 딜이지만 (개인적으로는 Argenx를 샀으면 어땠을까 하는.. 같은 유럽계라 피한건지도..) AstraZeneca가 아주 밑지는 장사를 한 것 같지는 않음. 어느정도 안전마진은 확보한 딜이라 향후 AstraZeneca의 execution에 따라 딜의 성패가 갈라질 듯. 더불어 JPM 헬스케어 컨퍼런스를 앞두고 메가딜이 나온 점은 바이오 전반에 긍정적.

월요일 아침 Complement system 관련 중소형 바이오텍들의 주가 향방도 눈여겨볼 점. Apellis Pharmaceuticals (APLS) ChemoCentryx (CCXI) Annexon Biosciences (ANNX) InflaRx NV (IFRX) Akari Therapeutics (AKTX)

금요일 (11/6) 열린 Biogen (BIIB)의 치매 치료제 후보물질 aducanumab에 대한 FDA AdCom 결정에 대한 간단한 향후 시나리오.

일단 배경은... aducanumab은 지난 20년간 무수히 많은 빅빠마들이 매달렸다 실패한 아밀로이드 베타 타게팅 항체. 아밀로이드 가설은 치매 환자들의 뇌에서 아밀로이드 베타라는 단백질이 엉킨 덩어리 (플라그)가 발견되는데서 착안, 엉킨 단백질 덩어리가 뇌세포를 파괴해서 발생하는 질병이라는 가설로 치매에 대한 가장 유력한 학설이었음. 하지만 아밀로이드 플라그를 타게팅하는 의약품들이 줄줄이 실패하면서 과연 맞나?라는 의문이 제기되고 있고 aducanumab은 거의 마지막으로 살아 남아있는 후보물질임. 바이오젠과 공동개발하는 일본의 Eisai 역시 2019년 3월 무용성 평가 결과 실패를 발표한 바 있음.

그랬다가 2019년 10월 갑작스레 재분석 결과 임상3상 두개중 하나(EMERGE)는 성공, 다른 하나 (ENGAGE)는 실패지만 긍정적인 트랜드는 보인다고 발표. 자세한건 아래 링크 참조.

아래 차트에 세개의 화살표가 있는데 왼쪽부터 차례로 (1) aducanumab 실패 발표 (2) aducanumab 재평가후 성공 발표 (3) aducanumab 브리핑독 공개.

이 두 임상시험에 임상1상 PRIME까지 묶어 FDA에 승인 신청. FDA는 AdCom을 11/6, PDUFA를 2021/3/7에 Priority Review로 잡아줌. 그리고 어제 AdCom이 있었던 것.

AdCom (advisory committee, 자문위원회)는 말그대로 FDA가 승인심사에 앞서 외부 전문 패널들로 구성된 자문단의 의견을 듣는 것. 모든 승인 심사에 대해 AdCom을 개최하는 것은 아님. 주로 논란거리가 있는 경우에만. FDA는AdCom의 의견을 반드시 따라야하는 것은 아니나 대체로 따름.가끔씩AdCom과 다른 결과를 내는 경우도 있음. 대표적인 케이스가 Sarepta의 Exondys 51 승인시.

AdCom이 열리기 이틀전 FDA는 briefing doc이라는 것을 공개함. AdCom 참고자료로 FDA가 작성한 문서인데 FDA의 견해가 들어가기 때문에 이게 나오면 일단 주가가 요동침. 11/4에 공개된 briefing doc에서 FDA는 무척이나 긍정적인 견해를 보임.

브리핑독 발표 당일 바이오젠주가는 40% 떡상. 애널리스트 업그레이드 줄줄이. 모두들 드디어 치매 치료제가 나온다고 기뻐함. 하지만 브리핑독 한구석에 별로 주목받지 못한 부정적인 통계학자 의견이 실려있었는데...

이번 AdCom은 네가지 질문에 대해 표결을 했는데 대체로 부정적인 표결이 이뤄짐 (표 참조).

질문

Yes

No

불확실

1. Study 301 (ENGAGE)과 관계없이 독립적으로 검토 한 Study 302 (EMERGE)는 알츠하이머 병 치료에 아두카누맙의 효과를 뒷받침하는 강력한 증거를 제공합니까?

1

8

2

2. Study 103 (PRIME)이 알츠하이머 병 치료에 아두카누맙의 효과를 뒷받침하는 증거를 제공합니까?

0

7

4

3. 신청자가 알츠하이머병 병리학에 대한 아두카누맙의 약동학적 효과에 대한 강력한 증거를 제시 했습니까?

5

0

6

4. Study 301, Study 302, Study 103의 분석과 알츠하이머병 병리학에 대한 아두카누맙의 약동학적 효과에 비추어 볼 때, Study 302를 알츠하이머 병 치료에 대한 아두카누맙 효과의 주요 증거로 고려하는 것이 합리적입니까?

0

10

1

그럼 이제 어떻게?

이번AdCom은FDA뉴로사이언스 디렉터Bill Dunn이 무척이나aducanumab을 승인해주고 싶은 것이 보였던 미팅이라는 것 같음. 따라서FDA의 결정이 어떻게 날지는 두고봐야할 듯. PDUFA가 내년3/7이라 만일 바이든 당선 확정으로 새정부가 들어서면FDA커미셔너를 교체할 가능성이 있기 때문에 신임 커미셔너가 어떤 성향의 사람이 될지도 지켜봐야할 부분.

이번 AdCom에 대해 여러 분석들이 나오고 있는데, 가장 강한 반대를 표명한 패널들이 신경전문의들이 아니라 통계학자, 내과의 등이라는 점을 들어서 알츠하이머라는 특수성을 고려할 때 승인이 나올 수도 있다는 의견도 있음.

반면 대체적인바이오 전문 저널리스트, 애널리스트 등의 의견은 만일 FDA가 AdCom을 무시하고 승인을 내준다면 하이드록시클로로퀸에 긴급사용 허가를 내줬을 때보다 더 크게 공신력이 훼손될 것이란 의견이 많아서 FDA가 무리수를 둘지는 모르겠음.

만일 aducanumab의 승인이 안나는 경우 바이오젠은 상당히 힘들어지는데… 탑2 의약품인 Tecfidera, Spinraza가 복제약, 경쟁제품으로 인해 매출이 감소중이고 파이프라인에 후기 임상중인 블록버스터급 후보가 없는 관계로 상황이 상당히 좋지 않음. 거의 aducanumab에 매달려 있는 형국이었음. 조만간 $100대를 보게 될 수도...

바이오젠은 아마도 출시된 제품이 있거나 출시가 임박한 기업을 대상으로 인수합병에 나서게 될 듯. 바이오젠이 최근 유전자 치료제 쪽으로 투자를 집중하고 있는데 이쪽은 상용화가 멀어서 어디가 될지는... 일단 먼저 떠오르는건 Sarepta (SRPT). Neurocrine (NBIX)나 Axsome Therapeutics (AXSM)도 떠오르고..

반대로 시총이 낮아진 바이오젠 자체가 인수합병 대상이 될 가능성도 있음. 개인적으로 봤을 때는 바이오젠에 빅빠마에서 탐낼만한 파이프라인이 없어보여서 매력도가 떨어지고 시총도 커서 바이오젠을 탐내할만한 기업이 얼마나 있을지는 의문. 하지만 알러간도 인수합병된 마당에 캐시카우가 필요한 기업은 탐낼수도 있을 듯. 아마도 월요일에 거래정지 풀리면 $200대로 다시 떡락할텐데.. 문제는 가격이 될 듯.