[BoA 보고서] 미국 상위 제약-바이오 기업 2020년 3분기 실적 전망(1): ABBV, ALXN, AMGN, BIIB, BMRN, BMY, LLY

제약-바이오 섹터/섹터

2020. 10. 17. 16:33

반응형

반응형

BoA에서 나온 미국 상위 제약-바이오 기업 2020년 3분기 실적 전망 보고서를 두 차례에 나눠 포스팅합니다. 총 14개의 기업을 다루고 있고 각 기업별 실적발표 컨퍼런스콜 주요 관심사를 요약했습니다.

실적 발표 일정

AbbVie (ABBV)

- 투자의견 Neutral, 목표주가 $97

- 3분기 컨센서스 EPS 2.79 (회사 가이던스 $2.73-$2.77), 매출 $12.8B.

- Allergan과의 통합 진행 상황: 그동안 3분기에 연간 포워드 가이던스를 발표했음. 알러간 합병 진행상황에 따라 발표 안될 수도 있음. 월가 컨센서스는 $53.6B (BoA는 $52.8B).

- 2021년 매출 가이던스: 가이던스가 주어지지 않는 경우 투자자들이 실망할 것.

- 신규 출시 제품 실적: Skyrizi, Rinvoq, Vraylar

- 2020년 Humira 매출 컨센서스 미국 이외 지역 -20%, 미국 +8%

Alexion Pharmaceuticals (ALXN)

- 투자의견 Neutral, 목표주가 $130

- 최근 R&D Day에서 2025년 매출 $9B-$10B 제시. 그러나 비판적 견해도 다수.

- 2020년 매출 가이던스 기존 $5.5B-$5.6B에서 $200M 상향.

- 상향된 가이던스에 맞는 실적 기대. 매출 $1.42B, Soliris $885M (-$6M), Ultomiris $319M (+37M) 기대.

- EPS는 R&D 증가로 조금 낮아진 $2.52 (vs. $2.55) 전망.

- 컨퍼런스 콜 주요 주제: 자본 배치 계획, 파이프라인 (2021년 초 윌슨 병 결과, Ultomiris 적응증 확장)

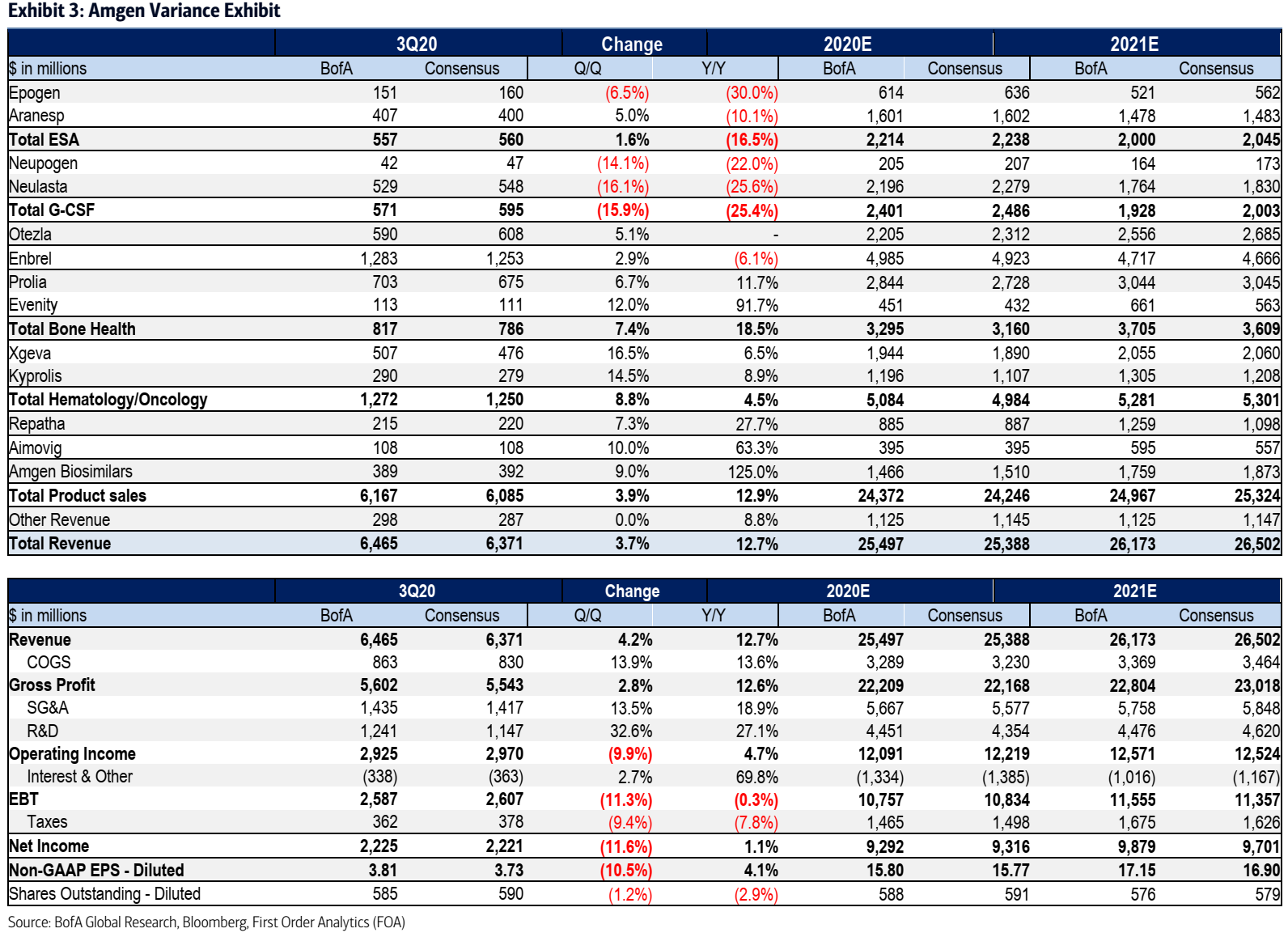

Amgen (AMGN)

- 투자의견 Buy, 목표주가 $275

- 하반기 3개의 주요 카탈리스 중 두개가 이미 지나갔음: sotorasib 임상 2상, omecamtiv 임상 3상. Omecamtiv가 mixed 결과가 나오면서 센티먼트는 약해진 상태.

- 나머지 하나는 천식에 대한 tezepelumab의 임상 3상으로 연말에 결과 발표 예상.

- 초기 파이프라인 중에는 다발성 골수종에 대한 AMG 701 (BCMA)에 관심.

- 코로나-19에 타격을 받은 Prolia, Evenity의 매출은 4분기에 코로나-19 이전으로 돌아올 것으로 예상. 월가의 Prolia 매출 전망은 3분기에도 여전히 약세 (+2% Q/Q)를 예상하지만 BofA는 IQVIA 처방전 데이터를 바탕으로 +7% Q/Q를 예상.

- sotorasib 임상 2상, omecamtiv 임상 3상의 자세한 데이터를 컨퍼런스 콜에서 기대.

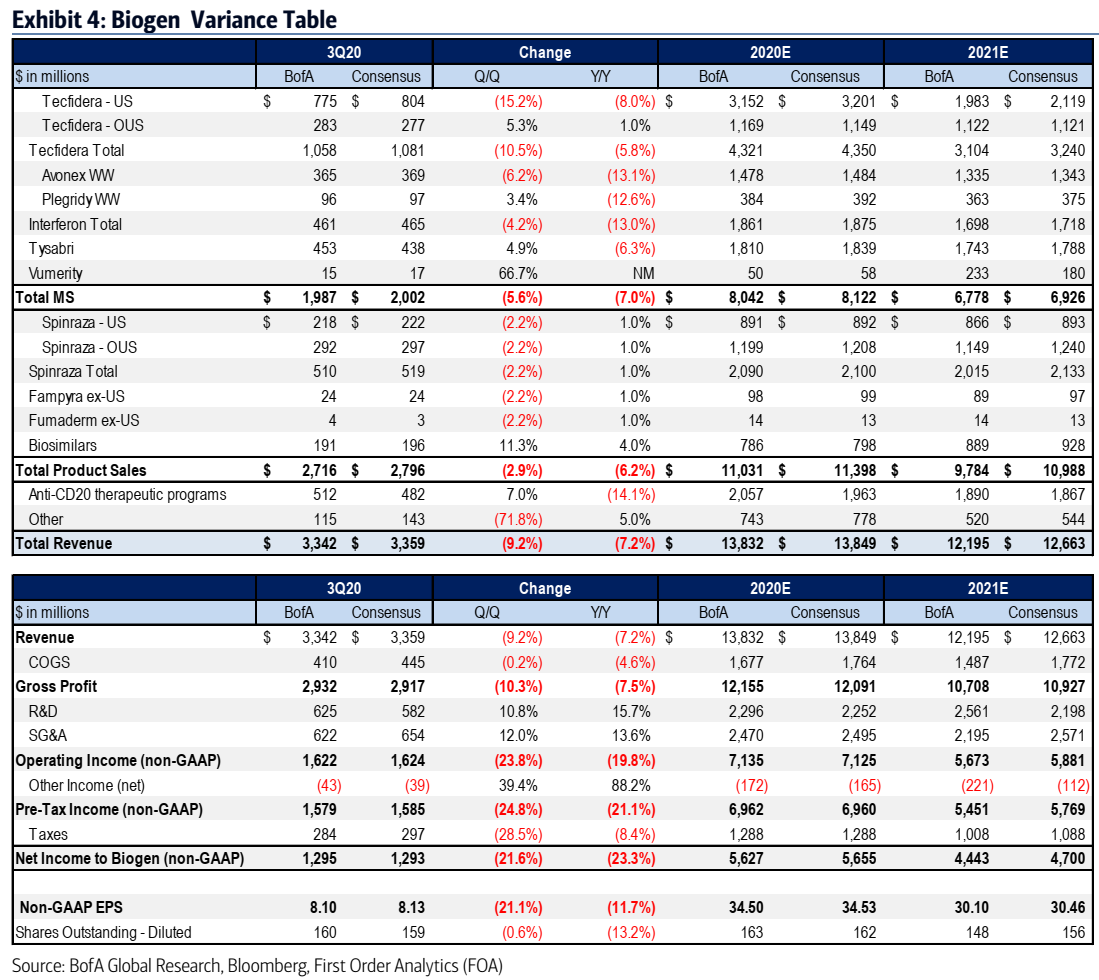

Biogen (BIIB)

- 투자의견 Underperform, 목표주가 $235

- 투자자들의 모든 촛점은 11/6 예정된 aducanumab의 FDA adcom 미팅과 briefing doc 공개에 맞춰져있음.

- Biogen 경영진들이 이에 대해 특별히 언급할 부분은 없을 듯.

- Tecfidera의 복제약들이 세 회사에서 출시됐는데 9월 처방전의 약 24%를 차지했음. Tecfidera 후속품 Vumerity의 전망치를 높이기는 했지만 Tecfidera를 낮추면서 목표주가를 $255에서 $235로 낮췄음.

- 그동안 바이오젠은 3Q에 가이던스 조정을 하지 않았음. 이번에도 동일할 것으로 전망.

- 다발성 경화증에 대한 전체 처방전은 지속적으로 감소 추세 (-10% y/y). 바이오젠은 -12% 감소 전망.

- 8월 승인된 Roche의 Evrysdi의 Spinraza에 대한 영향은 단기적으로 크지 않을 것으로 예상.

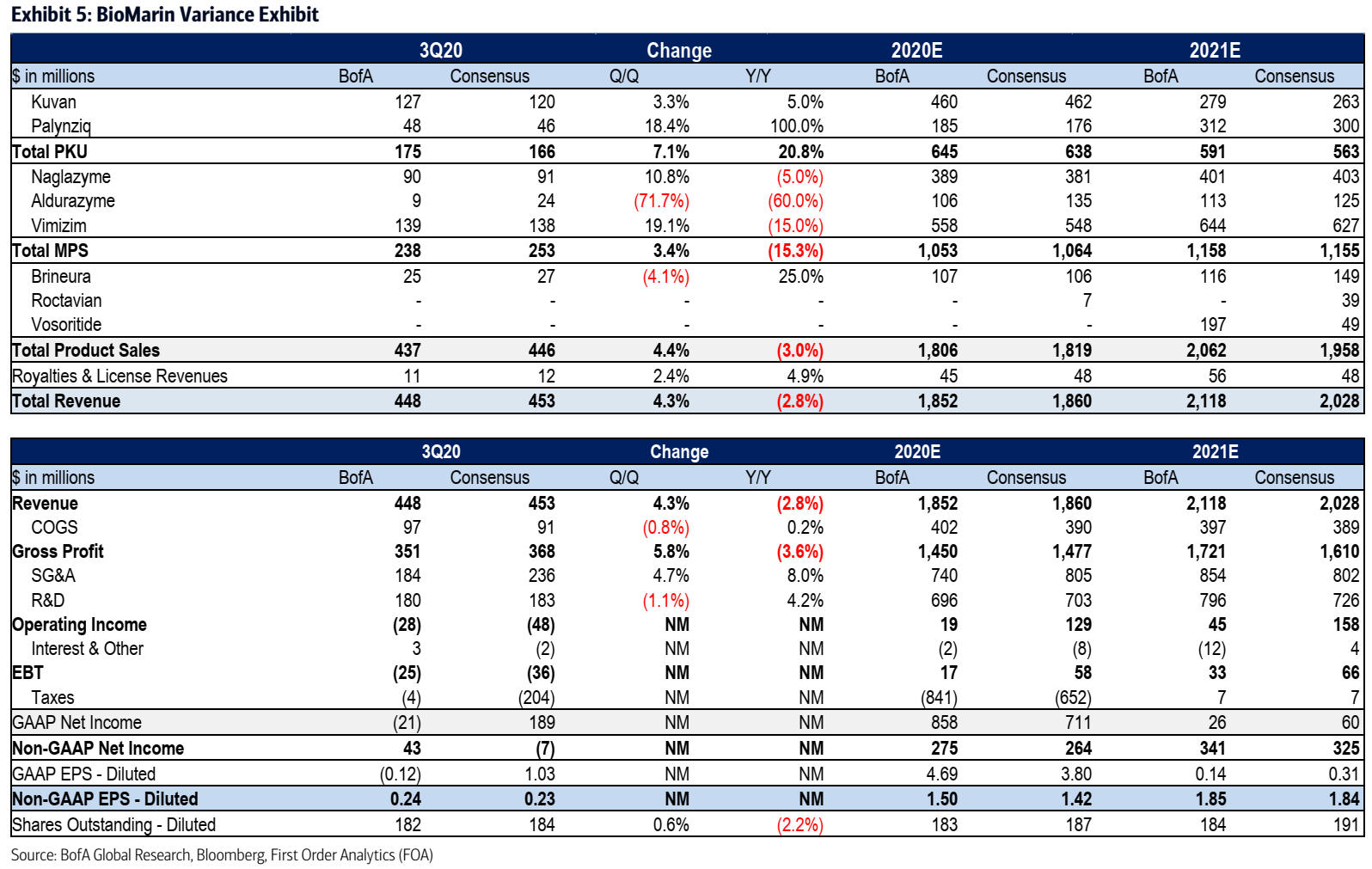

BioMarin Pharmaceutical (BMRN)

- 투자의견 Buy, 목표주가 $105

- 최근 혈우병 대상 유전자 치료제 후보물질 Roctavian에 대해 FDA는 승인 거부 및 2년 출혈 빈도 데이터 요구, EMA는 1년 출혈 빈도 데이터 요구했음. 이에 대해 보다 명확한 FDA의 요구사항 및 내년 1월 예상되는 52주 데이터로 FDA와 EMA의 요구 사항이 충족될 수 있는지 여부에 대해 투자자들이 알고 싶어할 것.

- 다른 파이프라인에 대해서는 vosoritide의 론칭 계획, 페닐키토뇨증, 유전성 혈관 부종에 대한 초기 유전자 치료제 후보물질의 개발 일정 등이 관심사.

- BoA 전망치는 월가 컨센서스와 대체로 일치하는 EPS $0.24 vs $0.23, 매출 $448M vs $453M.

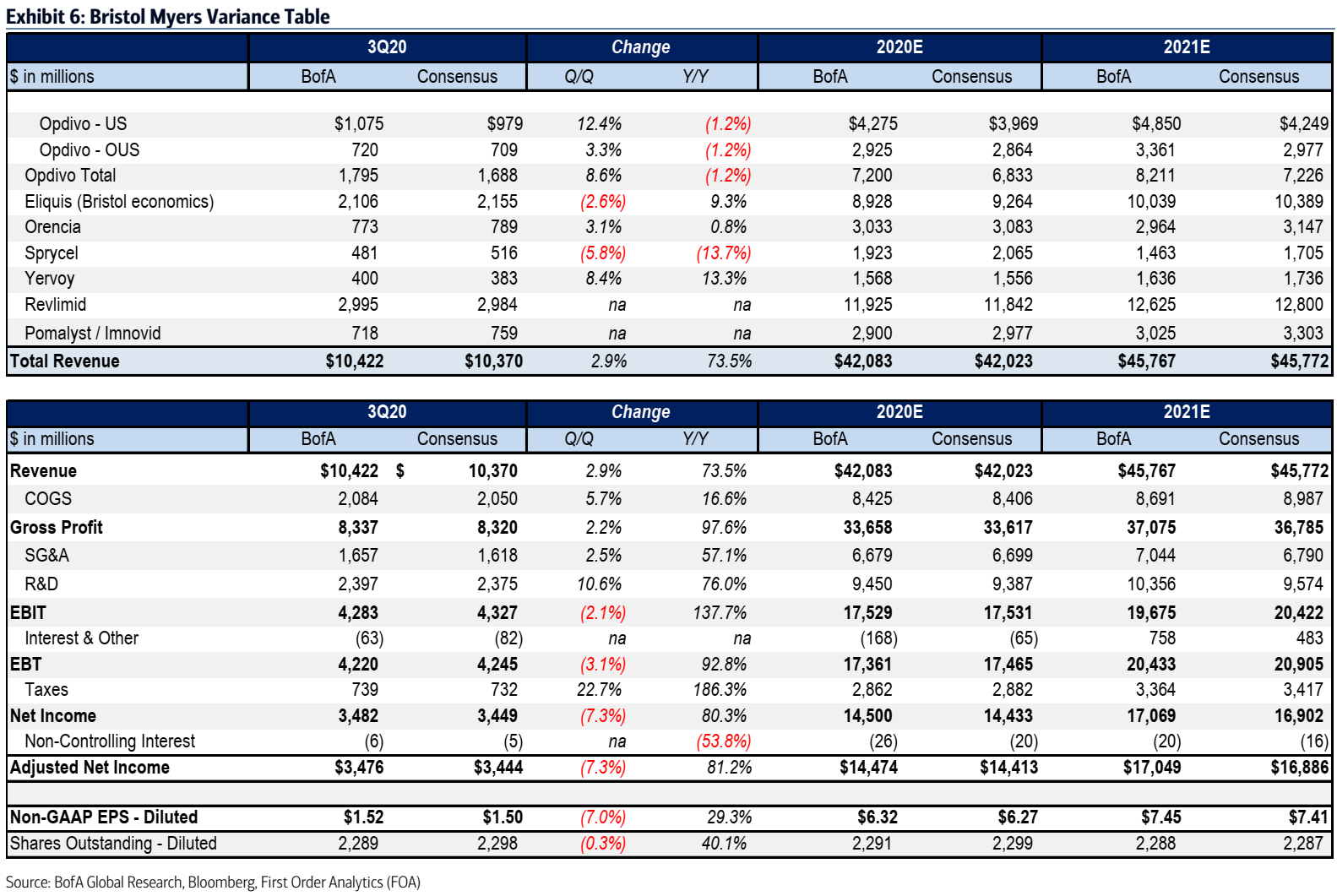

Bristol Myers Squibb (BMY)

- 투자의견 Buy, 목표주가 $80

- 최근 MyoKardia를 $13B에 인수하면서 mavacamten를 파이프라인에 추가. 기존 주요 7개 후기 파이프라인 (Inrebic for myelofibrosis, Reblozyl for beta-thal/MDS, Zeposia for multiple sclerosis, liso-cel for

- DLBCL, ide-cel for myeloma, CC-486 for AML, and BMS-‘165 for psoriasis)에 추가되면서 Big 8 형성. 이들의 개발/출시 계획이 최대 관심사.

- MyoKardia 인수 후 2021년 EPS 가이던스 조정 없었음. Celgene 인수 비용에 더해 재정에 대한 자세한 상황이 관심사.

- 최근 폐암, 신장암에서 좋은 결과를 보인 Opdivo의 상업적 전망도 관심사.

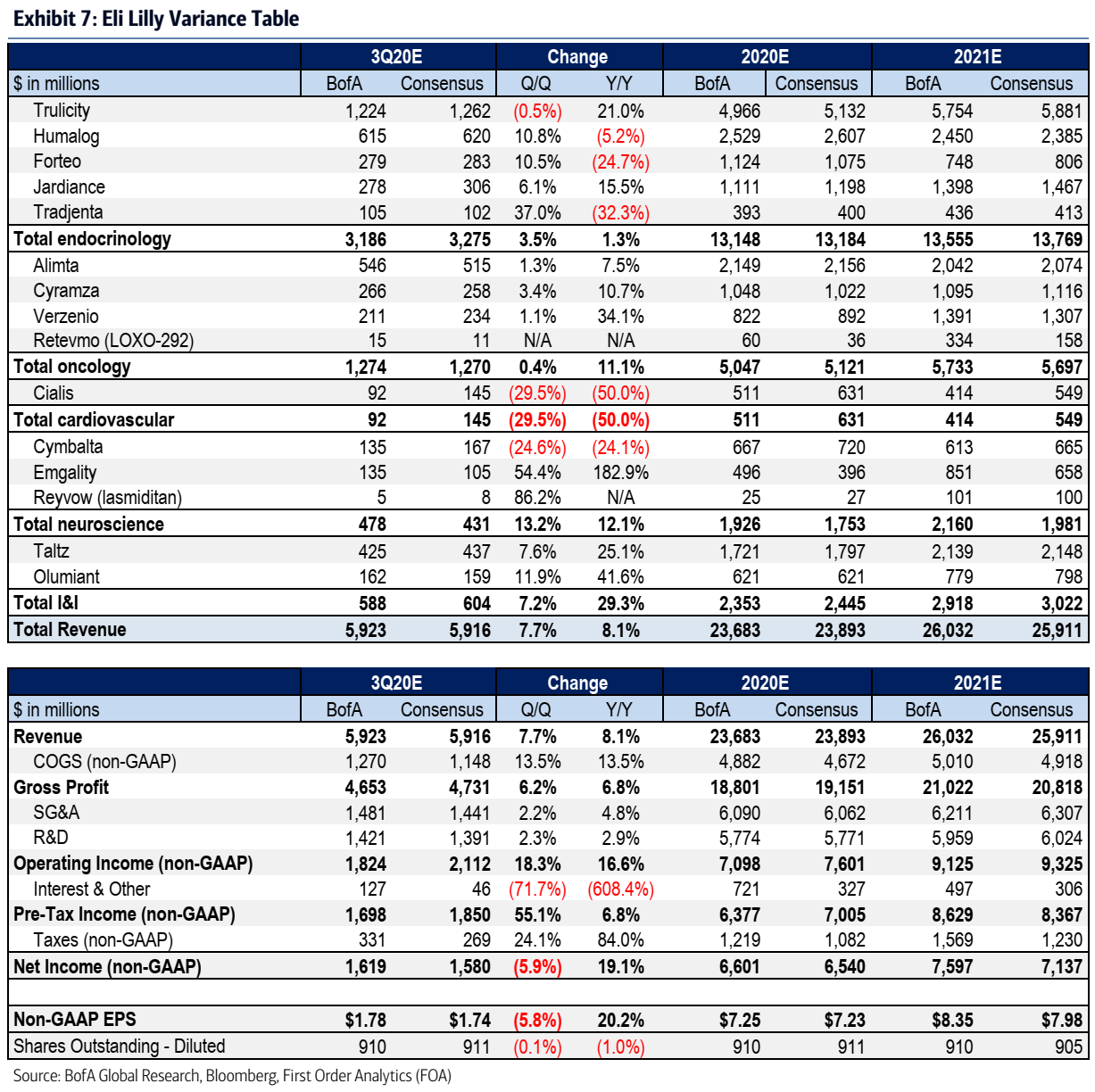

Eli Lilly & Co (LLY)

- 투자의견 Buy, 목표주가 $180

- 최근 임상 중단된 코로나-19 중화항체 LY-CoV555의 안전성 및 EUA 시점.

- 유방암에 대한 Verzenio, 통증에 대한 tanezumab의 승인 신청 계획.

- 당뇨병에 대한 tirzepatide의 임상 3상 결과

- Retevmo와 고용량 Trulicity의 론칭 업데이트. Retevmo는 출시 후 첫 full 분기.

- 당뇨병 프렌차이즈 2020년과 2021년에 대한 전망. 최근 Novo Nordisk가 가이던스를 상향했음.

반응형

'제약-바이오 섹터 > 섹터' 카테고리의 다른 글

| [그림 감상] Bank of America 바이오시밀러 트랜드 (0) | 2020.12.07 |

|---|---|

| [BoA 보고서] 미국 상위 제약-바이오 기업 2020년 3분기 실적 전망(2): GILD, MRK, PFE, REGN, SGEN, UTHR, VRTX, CMPI, ESPR, ICPT, PBYI (3) | 2020.10.18 |

| 차트 분석: IBB, XBI (BofA) (0) | 2020.09.21 |

| 투자 등급 헬스케어 기업 실적 요약 (BofA 자료) (4) | 2020.08.04 |

| 트럼프 대통령 의약품 가격인하 행정명령 4개에 서명 (4) | 2020.07.27 |