[JP 모건 2021년 바이오테크 전망] 실적 전망 (feat 바이오 투자 초보를 위한 설명)

첫번째 포스팅 [JP 모건 2021년 바이오테크 전망] 바이 사이드 애널리스트 탑 픽은? 에 이어서 두번째 주제 2021년 대형 바이오텍의 실적 전망 편.

이번 포스팅에서는 JP 모건 보고서를 소개하기에 앞서서 제약-바이오 섹터가 어떻게 돌아가는지에 대해 간략히 먼저 살펴보고 넘어가려고 한다.

제약회사 (Pharmaceuticals) vs 바이오테크 (Biotechnologies)

우선 제약회사와 바이오테크 기업은 뭐가 다를까? 사실 2021년 현재 시점에서 보자면 다르다고 보기 어렵다. 이미 제약회사들이 바이오테크의 혁신을 모두 흡수했기 때문이다.

현재는 자동차 회사를 구분할 때 테슬라, 니오 등의 전기차 업체와 나머지 내연기관차 업체로 구분한다. 하지만 앞으로 50년 후에는 어떻게 될까? 아마도 포드도, GM도, BMW도, 토요다도 모두 전기차만 만들고 있을 것이다. 하지만 50년 후에도 테슬라 vs 레거시 자동차 업체의 분류가 유지되고 있을 수도 있다. 그 때가 되면 모두가 전기차만 만들겠지만 한번 정해진 분류법은 쉽게 바뀌지 않기 때문.

따라서 제약회사와 바이오테크의 구분은 현 시점에서는 무의미하다. 그냥 제약회사는 대략 15개 안팎의 초대형 기업들을 지칭하고, 그 나머지는 모두 바이오테크라고 보면 된다. 제약회사로 분류되는 기업들의 공통점은 ▲다국적 기업 ▲시가총액 $100B 이상 ▲역사와 전통 정도로 보면된다 (미국 상장 기준).

제약회사로 분류되는 기업들은 시가 총액 순으로 다음과 같다. 그리고 아래 리스트에 일본의 다케다 정도가 추가될 수 있겠다. 아, 그리고 제약회사에서 복제약, 일반 의약품, 동물용 의약품 만드는 기업은 제외하고 말씀드리는거임.

| Ticker | Company | Country | Market Cap |

| JNJ | Johnson & Johnson | USA | 404.41B |

| RHHBY | Roche Holdings | Switzerland | 302.5B |

| NVS | Novartis AG | Switzerland | 227.12B |

| PFE | Pfizer Inc. | USA | 211.45B |

| MRK | Merck & Co., Inc. | USA | 201.95B |

| ABBV | AbbVie Inc. | USA | 185.18B |

| LLY | Eli Lilly and Company | USA | 165.14B |

| BMY | Bristol-Myers Squibb Company | USA | 141.33B |

| AZN | AstraZeneca PLC | United Kingdom | 133.68B |

| NVO | Novo Nordisk A/S | Denmark | 130.01B |

| SNY | Sanofi | France | 119.77B |

| GSK | GlaxoSmithKline plc | United Kingdom | 92.47B |

| TAK | Takeda Pharmaceutical Company Limited | Japan | 59.03B |

제약회사로 분류된다고 모두가 초대형 기업들은 아니다. Grifols, Horizon Pharma, Almirall 등은 제약회사로 분류되지만 위 리스트에 낄 수준은 아니다.

여기서 조금 까리해지는 기업들이 네개가 있다. 위 리스트에 포함된 AbbVie, Roche와 리스트에는 없는 Amgen과 Gilead Sciences. AbbVie는 2013년에 Abbott에서 분사한 관계로 역사가 그리 오래되지는 않았지만 Abbott의 오랜 제약 사업 분야를 떼어내 분사한 기업이라 보통 제약회사로 분류한다.

Amgen과 Gilead는 시총도 $100B이 넘고 기업도 거의 제약회사랑 똑같아 보이지만 바이오테크 산업군이 처음 만들어질 때 이를 주도했던 5인방 (Roche에 인수된 Genetech, 브리스톨에 인수되니 Celgene, 그리고 바이오젠)이라는 상징성 때문인지 아직까지 바이오테크 기업으로 분류한다. 사실 로슈의 제약 분야는 Genetech이라 바이오테크로 분류하는게 맞을 것 같은데 어쨌든 제약회사로 분류한다. 아마도 로슈가 다국적 문어발 기업이라 그런 듯. 이 분류는 주식 시장에서 어떤 산업군으로 분류하는지가 아닌 업계의 통상적인 분류다.

그 다음에는 바이오테크 기업들이 있다. 바이오테크 기업들은 레거시 대장주라고 할 수 있는 Amgen, Gilead Sciences, Biogen과, 그 밑을 추격하고 있는 시총 $10B 이상의 상업화 단계에 정착한 신흥 대형주들 Vertex, Regeneron, Alexion, SeaGen, Incyte, BioMarin외 기타 등등, 그리고 $10B 미만의 임상 단계 파이프라인 기업들로 구분할 수 있다. 상업화 단계에 안착했지만 시총이 $10B 밑인 기업들도 꽤 있다 (NBIX, SUPN, CORT, AMRN 등등등).

아래는 시총 $10B 이상의 바이오테크 기업들. 이중 상업화 단계에 안착했다고 볼 수 있는 기업은 붉은 색으로 표시했다.

| Ticker | Company | Country | Market Cap |

| AMGN | Amgen Inc. | USA | 134.62B |

| GILD | Gilead Sciences, Inc. | USA | 74.05B |

| VRTX | Vertex Pharmaceuticals Incorporated | USA | 61.61B |

| MRNA | Moderna, Inc. | USA | 56.98B |

| REGN | Regeneron Pharmaceuticals, Inc. | USA | 52.95B |

| BIIB | Biogen Inc. | USA | 38.51B |

| SGEN | Seagen Inc. | USA | 35.69B |

| ALXN | Alexion Pharmaceuticals, Inc. | USA | 34.54B |

| GMAB | Genmab A/S | Denmark | 26.37B |

| BNTX | BioNTech SE | Germany | 25.63B |

| BGNE | BeiGene, Ltd. | China | 23.00B |

| ZLAB | Zai Lab Limited | China | 21.23B |

| CVAC | CureVac N.V. | Germany | 19.80B |

| INCY | Incyte Corporation | USA | 19.31B |

| BMRN | BioMarin Pharmaceutical Inc. | USA | 16.37B |

| ALNY | Alnylam Pharmaceuticals, Inc. | USA | 16.11B |

| ARGX | argenx SE | Netherlands | 14.53B |

| SRPT | Sarepta Therapeutics, Inc. | USA | 13.50B |

| ABCL | AbCellera Biologics Inc. | Canada | 12.91B |

| MRTX | Mirati Therapeutics, Inc. | USA | 12.00B |

| RARE | Ultragenyx Pharmaceutical Inc. | USA | 10.85B |

| CRSP | CRISPR Therapeutics AG | Switzerland | 10.62B |

대략 상업화 단계에 안착한 바이오테크 기업들이 20~30개 정도라고 보면 되는데 Finviz에서 나스닥에 상장한 바이오테크 기업을 검색해보면 모두 575개가 나온다. OTC에 있는 기업, 비상장 기업까지 하면 1000개는 족히 넘을 것이다.

그럼 대략 그림이 나온다. 제약 산업은 대형 제약사 약 15개, 제품을 팔고 있는 바이오테크 기업 대략 20~30개, 그리고 1000여개의 개발만 하는 크고 작은 바이오테크 기업들로 구성된다. 밑바닥이 극히 넓은 피라미드 구조가 되는 것이다.

Wait a minute! 그럼 물건 파는 회사가 끽해야 50개 정도 밖에 안된다는건데, FDA 승인 받는 신약만 해도 1년에 50개는 되지 않나? 맞다. 수많은 소형 기업들이 신약 승인을 받고 호기롭게 독자 출시했다가 안팔려서 기업은 망하고 약은 다른 회사로 팔려가는 경우가 부지기수다. 바이오테크 투자자들의 가장 흔한 오해가 마치 고시에 합격만 하면 인생 황금길이 보장되는 것처럼 신약 승인만 나면 기업이 대박날거라고 생각하는 경향이 있다. 천만의 말씀. 상업화의 성공은 신약 승인보다 더 어렵고 더 험난한 길이다.

상식적으로 이제 갓 신약을 출시한 시총 $1B짜리 기업이 저 거대한 공룡들과 경쟁해서 어떻게 이길 수 있겠는가? 아마존에 신약을 올려놓고 일반 대중들이 사주기를 바라는 비즈니스가 아니다. 물건만 좋다고 잘팔리는 시장이 아니란거다. 신약 '개발'과 신약 '상업화'는 완전히 별개의 비즈니스다. '상업화'는 보험 적용을 위해 보험사들과 딜도 해야하고, 해당 약을 처방해줄 의사들 개개인과 접촉해 그들을 설득해야하며, 한 국가만이 아닌 다수의 국가들에서 그짓을 해야한다. 마케팅 인프라가 없는 기업은 불가능에 가깝다. 근데 바이오테크 기업들은 팔 물건이 없기 때문에 마케팅팀 자체가 없다. 신약 승인 나면 그제야 사람 뽑아 마케팅 팀을 꾸리는데 경험과 인맥이 축적되있고 자본력으로 무장한 대형 기업들의 마케팅 팀과 게임이 될 수가 없다.

그래서 제약 산업에 자리 잡은 것이 바로 '라이선싱'과 '인수합병'. 제약 산업에서 라이선싱과 인수합병이 유독 빈번한 이유다. 이는 소형 바이오테크 기업들의 중요한 출구전략이자 투자자들의 출구전략이기도 하다.

일단 이 바닥이 어떻게 돌아가는지는 여기까지 하고 이제 본론으로 돌아가서 JPM의 보고서를 살펴보자.

2021년 키 테마: 실적 성장 전망

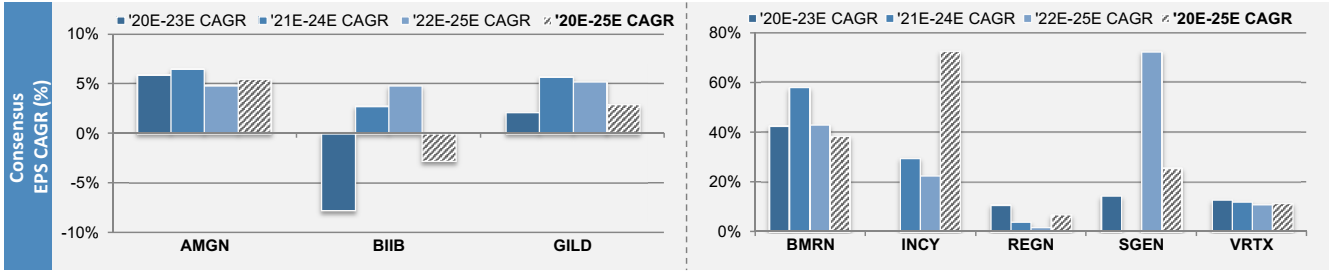

바이오테크 산업군의 3대 대장주라 할 수 있는 Amgen, Biogen, Gilead Sciences의 실적 전망은 그다지 밝지 못하다. 매출과 이익 성장율 2025년까지 모두 한자릿수로 전망된다.

아래 그래프는 20-23년, 21-24년, 22-25년, 그리고 20-25년 기간 동안의 연평균 매출 (위, 좌측), EPS (아래, 좌측) 성장율에 대한 전망치다. 그나마 Amgen이 꾸준하게 3~5% 정도 성장율을 유지하고 있을 뿐이다. 신흥 대형주인 BioMarin, Incyte, Regeneron, SeaGen, Vertex (우측)의 두자릿수 성장세와는 대조적이다.

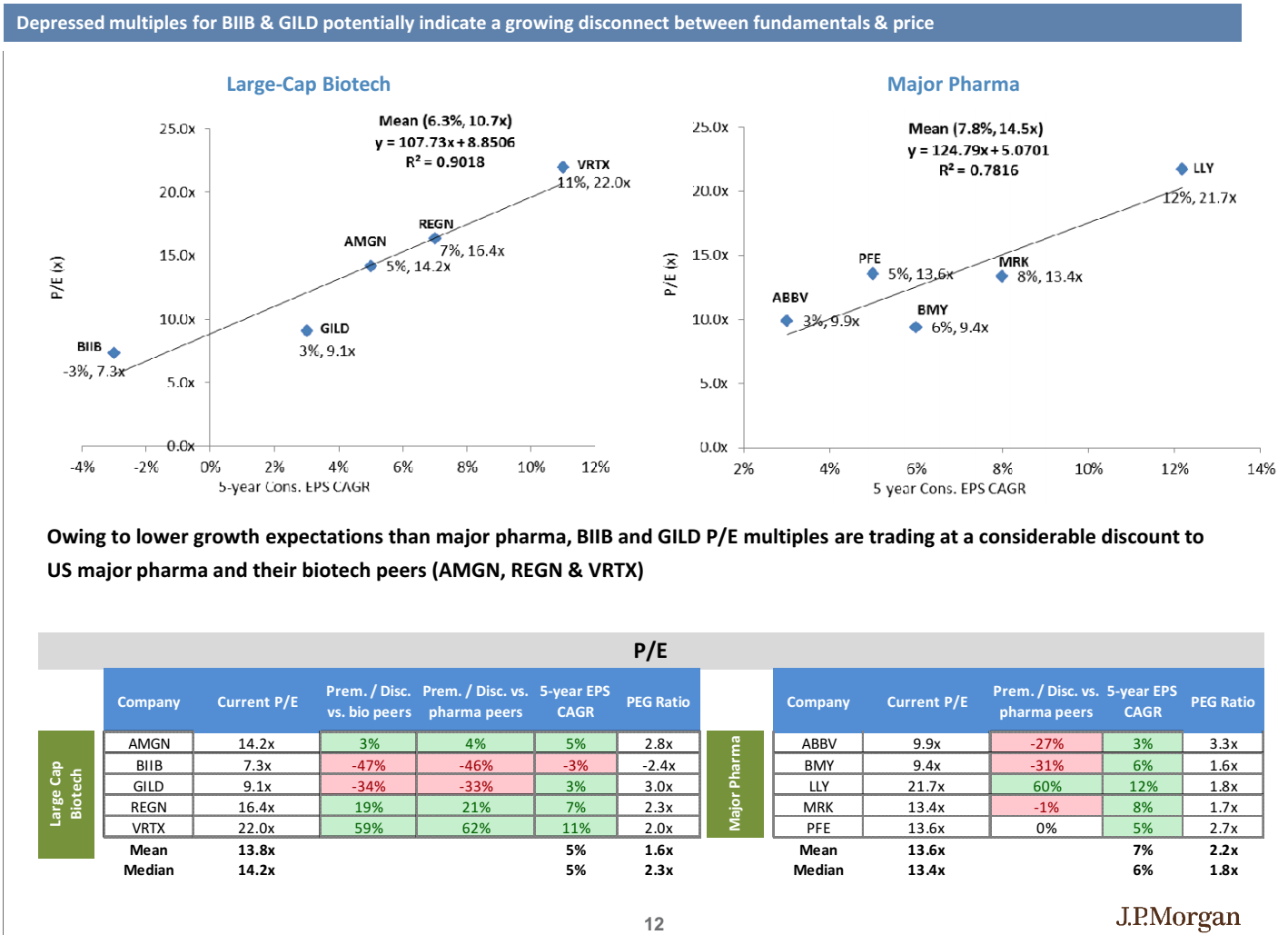

덕분에 대형 바이오테크 기업들의 가치 평가는 S&P500 대비 크게 저평가 상태다. 이는 제약회사들도 마찬가지. 아래 그림에서 Legacy Biotech (AMGN, GILD, BIIB)의 P/E는 10.6배에 불과하다. S&P500의 22.0배, 주요 제약회사들의 12.7배, 그리고 신흥 대형 바이오테크 기업이 포함된 Large Cap Biotech의 12.4배에 비해 많이 낮다.

멀티플 확장을 위해서는 '성장'이 나와줘야한다.

이제부터는 개인적인 의견.

섹터 전체로 봤을 때 바이오테크 섹터가 최근 마켓 아웃퍼폼하고 있지만 3대 대장주의 성장 동력이 떨어진다는 점은 지속 가능한 랠리인지에 대해 의구심을 가지게 한다. XBI (동일 가중 방식)가 IBB (시총 가중 방식)을 최근 몇년 아웃퍼폼하고 있는 이유이기도 하다. 반면 이는 이 세 기업이 적극적으로 인수합병으로 포트폴리오 확충에 나설 수 밖에 없음을 보여주기도 한다.

Gilead Sciences는 이미 올해 Immunomedics ($21B), Forty Seven ($4.9B) 두 건의 대형 딜을 성사시켰기 때문에 열외로 하고, Amgen과 Biogen은 조만간 인수합병에 나서야할 것으로 보인다. 개인적으로 두 회사 모두 파이프라인 기업보다는 바로 매출에 도움을 줄 수 있는 기업을 합병해야하지 않을까 생각된다.

Amgen의 사업분야는 혈액, 뼈, 신장 관련 질환. 주로 '피'와 관련된 질환이 주력 사업 분야다.

Biogen의 사업분야는 뇌신경 질환, 근육 질환.

'피'와 관련된 질환, 뇌신경 질환, 근육 질환에 관련된 의약품을 출시했거나 출시 예정인 기업들에 주목하자. 어떤 기업들이 있는지도 알려드리고 싶지만 거기까진 영업비밀.

내가 찍은 기업이 반드시 인수합병될 필요는 없다. 되면 당장 50~100%의 프리미엄을 받고 주가가 상승하겠지만, 언젠가는 될거라는 '기대감' 역시 바이오테크 기업의 중요한 주가 상승 요인이다. 후보군에 들어갈 조건을 알려드렸으니 해당 기업들을 바스켓으로 담아보는 것도 좋은 전략이 될 수 있다.

본 포스팅에서는 대형 바이오테크 기업들만 다뤘지만 이는 대형 제약주들에게도 해당된다. 성장 동력이 떨어진 대형 제약주가 어떤 기업이 있고, 이 기업의 포트폴리오에 맞을 만한 분야가 어디인지를 찾아 해당 바이오테크를 투자하는 방식도 바이오테크 투자에 좋은 접근법이다.

'제약-바이오 섹터 > 섹터' 카테고리의 다른 글

| [JP 모건 2021년 바이오테크 전망] 신약 론칭/집중 리스크/현금 사용 및 M&A/자본 시장 (0) | 2020.12.28 |

|---|---|

| [JP 모건 2021년 바이오테크 전망] 의료 개혁/혁신/규제 환경 (0) | 2020.12.24 |

| [JP 모건 2021년 바이오테크 전망] 바이 사이드 애널리스트 탑 픽은? (7) | 2020.12.20 |

| [그림 감상] Bank of America 바이오시밀러 트랜드 (0) | 2020.12.07 |

| [BoA 보고서] 미국 상위 제약-바이오 기업 2020년 3분기 실적 전망(2): GILD, MRK, PFE, REGN, SGEN, UTHR, VRTX, CMPI, ESPR, ICPT, PBYI (3) | 2020.10.18 |