3월 FOMC 종료 후 닐 카슈카리 미네아폴리스 연은 총재 인플레이션 및 통화정책 업데이트에 대한 에세이 발표. 참고로 2022년 FOMC 투표권은 없음. 주장보다는 데이터 위주로 보면 될 듯.

PCE 인플레이션

- 본인 예상보다 높게 지속적으로 나오고 있음 (그림1).

** Headline: 헤드라인 물가 (에너지, 식료품 포함)

** Core: 에너지, 식료품 제외 근원 물가

노동 공급

- 일자리수는 빠르게 늘고 있지만 노동 공급은 여전히 부족. 이로 인해 임금이 상승하면서 실업자들이 일자리로 돌아오면 공급망 이슈 등 일시적인 인플레이션 압력이 완화될 것이라는 전망은 빗나감 (그림2).

- 여기에 중국의 코로나 상황과 우크라이나 전쟁이 사태를 악화시킴.

수요

- 리오프닝 되면 상품 수요가 둔화되고 서비스 수요가 증가할 것으로 예상했으나 상품 수요가 트렌드라인 아래로 내려오지 않고 있음. (그림3)

- 수요가 내려 오지 않는 이유는? 코로나 지원 정책으로 가계에 늘어났던 저축은 이미 바닥났음 (그림4). 현재의 왕성한 경제 활동은 개인 가처분 소득 증가에 의한 것 (그림5).

- 상황은 지방정부도 마찬가지여서 코로나 지원금을 다 소진하지 않았음에도 평상시 대비 높은 흑자를 보이고 있음.

** Disposable Income: 가처분 소득

** Personal Outlays: 개인 지출

기대 인플레이션

- 금융 시장의 장기 기대 인플레이션은 FOMC의 목표치로 돌아올 것으로 예상 (그림 6)

** Zero-Coupon Inflation Swap (ZCIS): 명목 금액에 대한 고정 금리 지급을 인플레이션 비율로 지급하는 파생 상품. 주기적인 지금 대신 만기에 한번에 지급함. 인플레이션이 상승하면 ZCIS 구매자가 더 많은 이자를 지급 받고, 하락하면 반대로 더 적게 받게됨.

현상에 대한 해석

- 첫번째 설명: 수요-공급 불균형은 여전히 일시적이지만 정상화하는데에는 예상보다 오래 걸릴 것.

- 두번째 설명: 코로나-19에 대한 대규모 재정, 통화정책은 고압, 고인플레이션 경제로 이동시켰음. 사람들은 더 많이 벌고 더 많이 지출. 웰스 이펙트 (wealth effect)는 현실. 주식과 주택 가격은 코로나 이전 대비 30% 상승했고 주식과 주택을 보유하지 않은 사람들도 더 재정상태가 더 좋아졌음.

- FOMC는 경제를 정상으로 되돌리기 위해 행동에 나서야함.

통화 정책에 대한 시사점

- 통화정책은 시차를 두고 작동하지만 포워드 가이던스는 즉각적임. 지난 6개월간 FOMC의 기준 금리와 대차대조표에 대한 포워드 가이던스는 이미 변화를 만들어냈으며 3월 FOMC에서 발표한 SEP (Summary of Economic Projections)는 강력한 시그널을 보내고 있음.

- 지난 6개월간 본인의 2022년말 기준금리에 대한 전망도 9월 0~0.25%, 12월 0.50~0.75%, 3월 1.75~2.00% 바꼈음. 중립금리는 여전히 2.00% 유지.

- 위의 첫번째 설명이 옳다면 FOMC의 정책은 완화정책을 되돌리고 인플레이션이 사라질 때까지 중립금리보다 살짝 높은 수준으로 금리를 인상하는 선에서 마무리될 것

- 그러나 두번째 설명이 옳다면 FOMC는 경제를 정상화하기 위해 보다 공격적인 긴축 기조로 전환해야함. (지금까지 데이터가 죄다 두번째 설명을 가리킨다고 떠들어놓고 궂이 첫번째, 두번째를 나눠 설명하는 이유를 모르겠음...)

가장 각광받는 유전자 편집 기술 크리스퍼-Cas9에 대해 간단히 살펴보고 미국 상장 크리스퍼 유전자 편집 기업 에디타스 메디슨 (Editas Medicine, EDIT), 인텔리아 테라퓨틱스 (Intellia Therapeutics, NTLA), 크리스퍼 테라퓨틱스 (Crispr Therapeutics, CRSP), 빔 테라퓨틱스 (Beam Therapeutics, BEAM), 버브 테라퓨틱스 (Verve Therapeutics, VERV), 그래파이트 바이오 (Graphite Bio, GRPH), 카리부 바이오사이언스 (Caribou Biosciences, CRBU) 7개 기업이 어떻게 다른지를 비교해봤습니다.

유전자 치료, 유전자 편집, 세포 치료, 핵산 치료의 공통점과 차잇점에 대해 다뤄봤습니다. 염색체, DNA, RNA, 단백질, 유전자, 유전체, 유전자 발현과 같은 말들이 무엇을 의미하는지, 유전자 치료와 유전자 편집은 무엇이 다른지, mRNA와 유전자 치료는 무엇이 다른지, siRNA는 뭐고 RNA 간섭은 무엇인지에 대해 바이오 초보자들을 위해 간단하게 설명했습니다.

0:00 서론

0:35 의약품의 주 타겟인 단백질

2:19키트루다

2:55코로나-19 경구용 치료제

4:19염색체, DNA, RNA, 단백질, 유전자, 유전체, 유전자 발현

10:36유전자 치료

12:31유전자 편집

13:56세포 치료

15:10mRNA

17:27올리고핵산 유전자 사일런싱 (RNAi, siRNA, shRNA, ASO, Morpholino, miRNA)

2022년초 성장주 중심의 조정장을 거치고 있습니다. 그러나 고성장 바이오테크 기업 Vertex Pharmaceuticals (VRTX)은 시장과는 거꾸로 좋은 퍼포먼스를 펼치고 있습니다. 버텍스 파마가 어떤 기업이고 무엇 때문에 최근 조정장에서 강세를 보이는지를 살펴봤습니다.

1월 FOMC를 보고 느낀점을 정리해봤습니다. 라이브로 볼 때는 많이 놓쳤었는데 다시 반복해서 보니 발언이나 뉘앙스가 너무나 매파적이어서 놀랐습니다. 표면적인 가장 큰 서프라이즈는 QT 원칙을 발표한 것이었지만, 그보다는 기자회견에서 나온 금리인상 페이스에 대한 질문에 대한 답변 방식이었던 것 같습니다.

Q1. 금리 인상 매 FOMC마다 하거나 초반에 몰아서 하는 것 고려하고 있나? A. 아직 결정된 바 없다. 과거 2015년 금리 인상 때와는 경제, 고용이 훨씬 강하며 인플레이션이 높다는 차이가 있다. 이 차이점이 정책 조절 페이스에 영향을 미칠 것이다. (부정하지 않음. 오히려 긍정에 더 가까운 톤)

Q2. 현재 완전고용인가? 고용, 임금 상승에 영향을 미치지 않고 인플레이션을 잡고 금리인상 할 수 있나? A. 연준 멤버들은 고용 환경이 완전 고용에 가깝다는데에 동의하고 있음. 현재의 고용 환경은 역사적인 수준으로 좋다. 금리를 충분히 올릴 여지가 많이 남아있고 금리를 올린다고 고용을 해치지 않을 것이다.

Q3. 자산을 '상당히(significantly)' 줄인다고 하는게 어떤 의미인가? 조만간 빠르게 자산을 줄이는 것 말고 다른 방법은 없는가? 소극적인 매도 (재투자 중단) 말고 적극적인 매도에 대한 의견은? A. 아직 모름. 논의 시작 단계임. 이전 사이클에서는 두세번의 미팅 후에 결론을 냈는데 이번에는 논의 시작했을 뿐. 발란스 시트가 훨씬 크며, 듀레이션이 짧고, 경제는 훨씬 강하며, 인플레이션도 훨씬 높다. 따라서 이전보다 조기에 더 빠르게 움직이는게 자연스러우며 그 이상은 말하기 어렵다. 다만 통화정책의 주요 수단은 기준 금리 조절이고 자산 축소는 예측가능한 범위에서 재투자를 중단하는 방식으로 진행될 것. Q3 추가질문: 어느 정도의 자산 축소가 0.25% 기준 금리 인상과 동일한 효과를 지니는가? A. 자산 축소는 비교적 새로운 수단이기 때문에 경제에 미치는 영향에 대해 금리 인상만큼 잘 알지 못한다.

Q4. 최근 자산 시장 변동성이 정책에 영향을 주지 않는가? A. 금융 시장 전반을 보지 한두개를 보지 않음. 지난 미팅 점도표에서 올해 3번 금리 인상이 시사됐고 회의록에서 QT 시작을 알리면서 시장은 금리인상과 QT를 반영하고 있다. 시장 참여자들과의 소통은 잘 되고 있다고 본다.

Q5. 성명서를 통해 금리 인상이 다가오는 것은 알겠음. 추가 금리 인상의 조건은? A. 3월 회의에서 결정할 것. Q5. 추가: 12월 경제전망(SEP)에서 인플레이션은 금리가 중립수준으로 가지 않아도 내려온다고 했는데 여전히 그리 생각하는지? A. 인플레이션은 통화정책 뿐만 아니라 재정정책도 작아지고 공급망 병목도 완화되면서 내려갈 것으로 본다. 이전 사이클과 다른 경제인 것을 잘 알고 있고 이에 상응해서 대응할 것.

Q6. 금리인상을 시작한 후 QT를 시작한다면 기술적으로 여름에야 시작 가능. 맞나? QT를 백그라운드에서 한다고 했는데 자산정상화 원칙에서는 경제상황에 반응한다고 되어있다. 경제상황에 반응한다는 것이 어떤 뜻? A. 지난번 사이클에서 자산 정상화 원칙을 몇차례 수정 발표했음. 경제상황에 반응한다는 것은 이를 염두에 두고 들어간 문장임. 시기에 대해서는 말할 수 없음. 다음번 미팅 (3월)에서 논의할 것이고 아마도 내생각에 최소한 한번 더 (5월) 논의할 것 같음 (아마도 6월 이후가 될 둣?). 설명하는 과정에서 발란스 시트가 필요 이상으로 너무 크(substantially larger than it needs to be)며 긴 기간에 걸쳐 상당 부분 축소(substantial amount of shrinkage in the balance sheet)될 필요가 있다는 표현을 사용.

Q7. 쌍방 리스크가 있다고 했는데 연착륙을 위해 어떤 것이 리스크인가? (사임한) 로버트 카플란 댈러스 연준 총재가 투자 매수/매도 관련 날자를 제공하지 않고 있음. 당신이 우리가(불룸버그) 날자를 받는데 도움을 줄 수 있나? A. 리스크 1. 코로나 안끝났음 2. 공급 병목 지속. 3. 동유럽 (우크라이나를 뜻하는 듯). 카플란 총재 관련 우리도 데이터가 없으며 검찰에 넘겼기 때문에 어떤 권한이 없어 도와주지 못한다.

Q8. 12월 경제전망(SEP)에서는 인플레이션이 연말에 타겟 수준으로 하락할 것이라 전망. 여전히 유효한가? 그리고 어떤 경로로 7% CPI가 그렇게 내려갈 수 있는지? A. 12월과 비교해 상황이 비슷하거나 조금 악화된것 같음. 개인적인 생각으로는 2022년 근원 PCE 전망을 0.2~0.3% 올려야할 것 같음. 경로는 연준의 통화정책과 더불어 재정정책이 올해는 성장에 마이너스로 작용할 것이고 병목 현상이 나아질 것을 기대. (Q5 추가 질문과 동일한 질문/답변 - 질문자가 기술적 문제로 원 질문 시간에서 뒤로 밀렸음. 앞선 질문을 못본듯)

Q9. '겸손하고 신속하게(being humble and nimble - 이 표현을 파월이 여러 차례 사용)'라고 한 것은 인플레이션이 잡히지 않는 경우 50bp를 한번에 올릴 수도 있다는 것을 의미하는가? 그렇다면 기존의 점진적인 인상에서 이탈하는 것인가? A. 결정된바 없다. 다만 2015~2018 금리 인상 사이클때는 인플레이션은 2% 내외였고 고용율은 목표보다 낮았고 성장은 2-3% 수준. 현재는 인플레이션은 2%를 훌쩍 넘고 2022년 성장율은 하향됐음에도 여전히 높게 전망되고 고용은 역사적으로 매우 높다. (부인하지 않았음. 그리고 지금 상황이 그럴수도 있음을 강조...)

Q10. 저소득층에 인플레이션이 미치는 영향은? A. 매우 안좋다.

Q11. 연준의 대응이 너무 늦은것 아닌가? 0.25% 인상으로 충분한가? 포드 CEO가 반도체 쇼티지 이슈는 2023년까지 지속될 것이라고 했는데 당신이 연내에 풀릴 것이라고 한것과 상충한다. A. 난 올해안에 공급망 문제가 풀릴 것을 기대한다고 한적 없음. 올해안에 진척이 만들어질 것을 기대한다고 했음. 늦었다는 것에 대해서는 지금 하고 있다. 0.25%가 충분한가에 대해서는 결정된 바 없다. 다만 상황이 이전과 다르고 이점이 정책에 반영될 것.

Q12. 금리 인상을 인플레이션이 2%가 될때까지 할 것인가 아니면 평균 인플레이션 2% 달성을 위해 2% 이하로 내려갈 때까지 할 것인가? A. 인플레이션을 2% 이하로 낮추려고 하지 않을 것. 우리의 목표는 '기대 인플레이션' 2% 수준. Q12. 추가: 고용을 보호하기 위한 금리인상 서킷 브레이커가 있는가? A. 그런것 없다. Q12 추가: 너무 심한 긴축을 피하기 위해 지난 1년반동안 후행적이던 정책을 선행적으로 바꿀 것인가? A. 후행적인 정책은 고용이 좋을 때 인플레이션이 나타나는지를 보는 것에 적용. 지금의 경우에는 후행 데이터 뿐만 아니라 전망도 볼 것.

Q13. 통화 및 재정 정책이 판데믹 발생후 너무 과하지 않았나? 이때문에 인플레이션이 발생한 것 아닌가? A. 당시 상황이 필요로 했다. 덕분에 빠르게 회복했고 세계에서 가장 경제 상황이 좋다. 역사적 판단에 맡기겠다.

Q14. 금리인상 시작 후 장단기 금리차 평탄화 혹은 역전을 걱정하는 사람들이 있다. 연준도 우려하는가? A. 우리도 모니터한다. 다만 조절하지는 않는다. 현재 2년/10년의 75bp 차이는 매우 정상 범위다. Q14. 추가: 만일 장단기 금리차가 역전하면 미국에만 영향을 미치는가? 아니면 더 광범위한 영향이 있지 않나? A. 물론 미국 국채가 매우 중요한 글로벌 자산이다. 상황에 따라 다르다.

Q15. 연준이 원하는것이 점진적인 금리 인상인가? 금리 인상을 논의할 때 자산 버블을 발생하지 않도록 하는 것도 고려 대상인가? A. 올해는 판데믹으로 인한 매우 완화적인 통화정책에서 벗어나는 해이다. 자산 매입 중단, 기준 금리 인상, 필요하다면 추가 인상, 자산 축소 등 여러 요소를 필요에 따라 할 것이고 우리는 신속하게 대응할 것이다. 경제 환경이 이전과 다르다. 자산 가격은 금융 안정의 한가지 요소임. 가계, 기업, 은행 모두 건강함. 전반적으로 금융 안전성은 통제 가능하다.

◈ Anavex Life Sciences Corp. (AVXL): 레트 증후군에 대한 Anavex2-73의 두번째 임상 2상 AVATAR 탑라인 결과; 건강한 성인 대상 ANAVEX3-71의 임상 1상 ANAVEX 3-71-001의 탑라인 결과

◈ Vanda Pharmaceuticals Inc. (VNDA): 위마비(gastroparesis)에 대한 tradipitant의 임상 3상

◈ BridgeBio Pharma, Inc. (BBIO): 트랜스타이레틴 아밀로이드 심근병증(transthyretin amyloid cardiomyopathy)에 대한 Acoramidis의 임상 3상 ATTRibute-CM 파트 A의 탑라인 결과

임상시험 결과 발표 – 하반기 발표

◈ Adagene Inc. (ADAG): 고형암에 대한 ADG126 단독 치료 용량 증가 임상 1상

임상시험 결과 발표 – 4분기 발표

◈ Corbus Pharmaceuticals Holdings, Inc. (CRBP): 전신성 홍반성 루푸스(systemic lupus erythematosus)에 대한 lenabasum의 NIH 스폰서 임상 2상

◈ Vir Biotechnology, Inc. (VIR): HIV 백신 후보물질VIR-111 첫 면역학 데이터

임상시험 결과 발표 – 12월 발표

◈ Taysha Gene Therapies, Inc. (TSHA): 거대 축삭 신경병증(giant axonal neuropathy)에 대한 TSHA-120 최대 용량 그룹의 안전성 및 MFM32 기능 데이터; GM2 갱글리오사이드증에 대한 TSHA-101의 잠정 안전성 데이터 및 혈액/뇌척수에 Hex A 효소 활성 데이터

크리스마스로 하루 짧아진 이번주 주식시장은 월요일을 제외하고 모두 상승하면서 나스닥 3.19%, 러셀2000 3.11%, S&P500 2.28%, 다우30 1.65%로 마감.

섹터별로는 연준의 조기 긴축으로 조정을 보였던 성장 섹터 - 기술, 커뮤니케이션, 임의 소비재가 큰 폭으로 상승한 반면 조정기간 아웃퍼폼했던 경기 방어 섹터 유틸리티, 필수 소비재, 부동산은 부진.

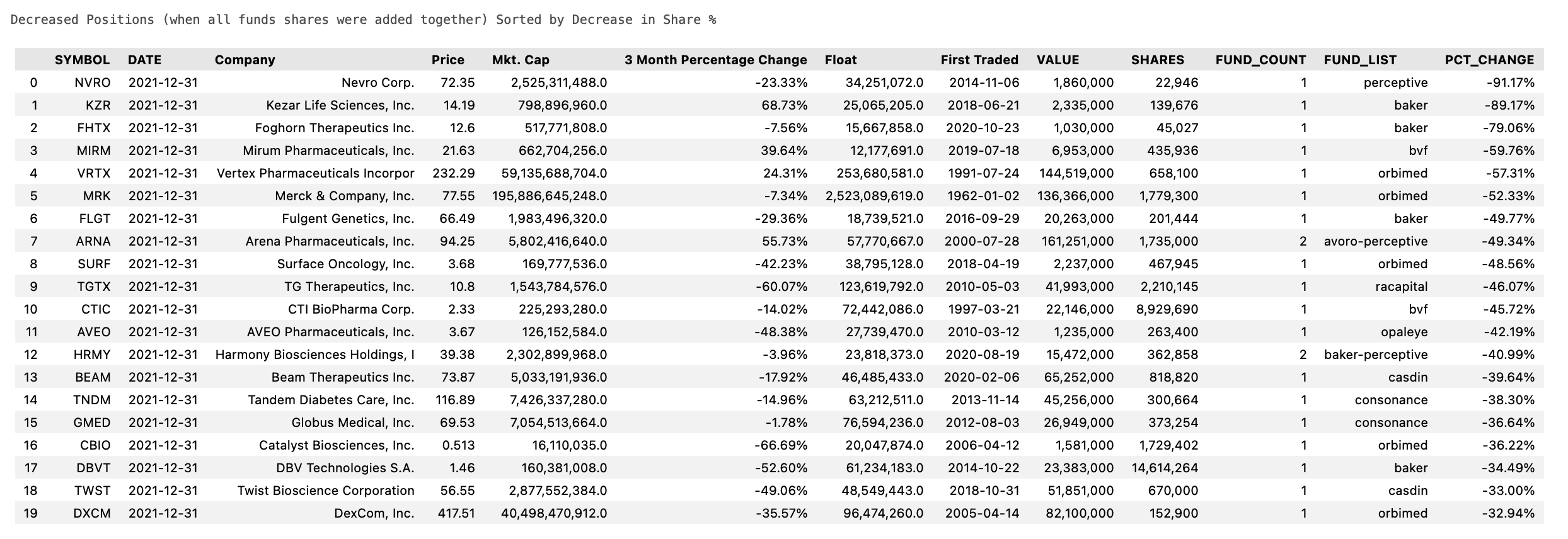

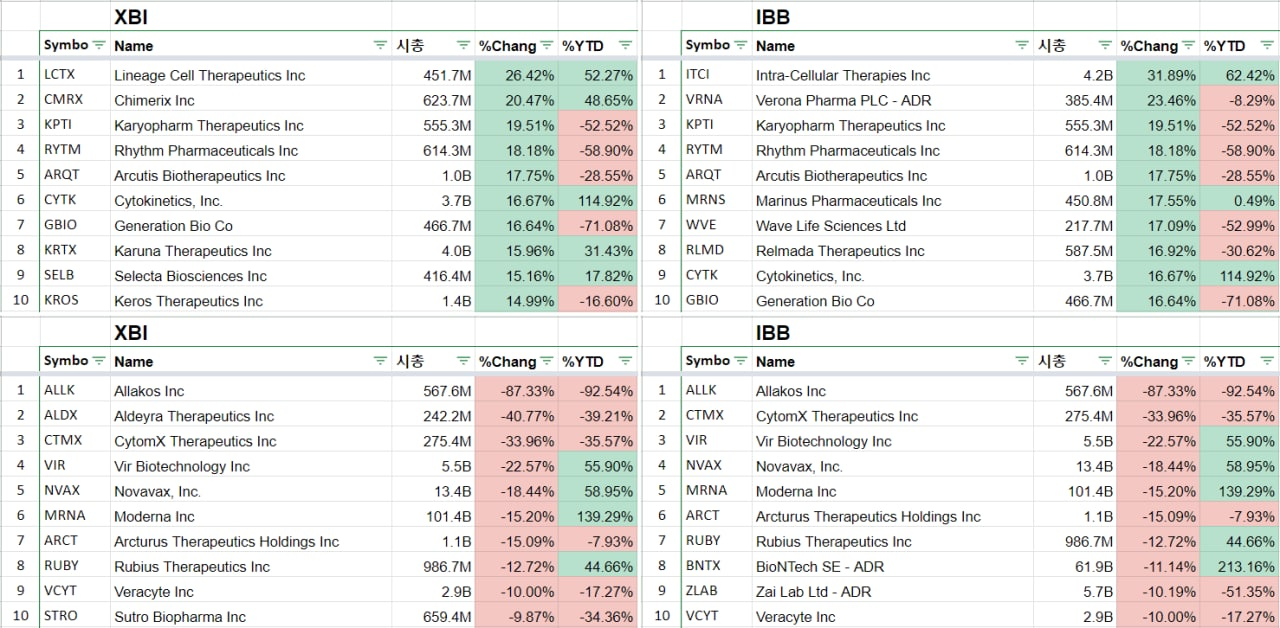

바이오는 XBI 2.26%, NBI 0.28%로 중소형주가 강세였고 ETF 구성 종목중 최대 상승폭을 보인 기업은 30% 정도 상승에 그쳤지만 전체 종목의 약 70% 정도가 상승하며 몇몇 폭락주, 백신주들을 제외하면 대부분의 종목이 상승.

지난주 IBB, XBI 수익율 상위/하위 10 종목

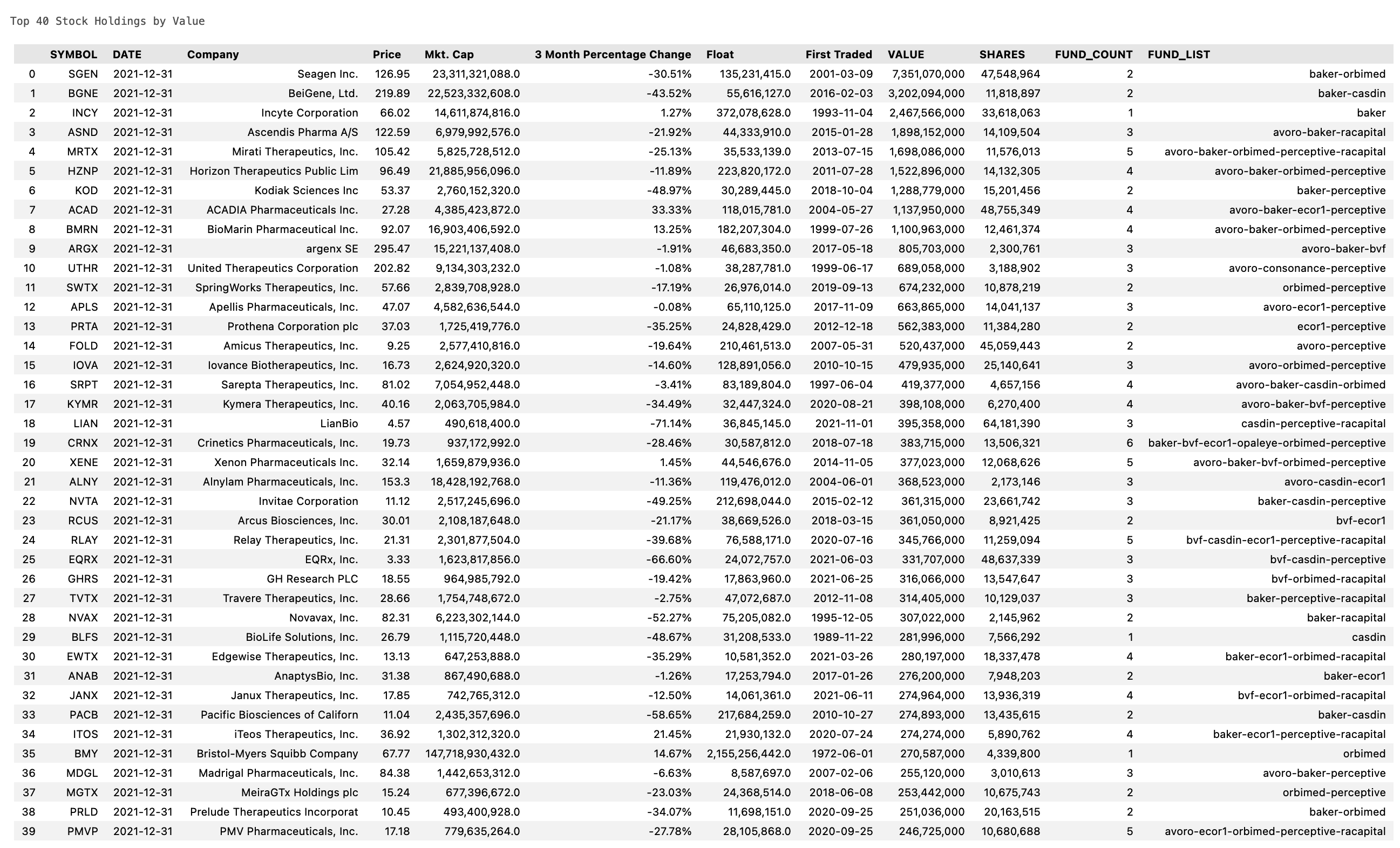

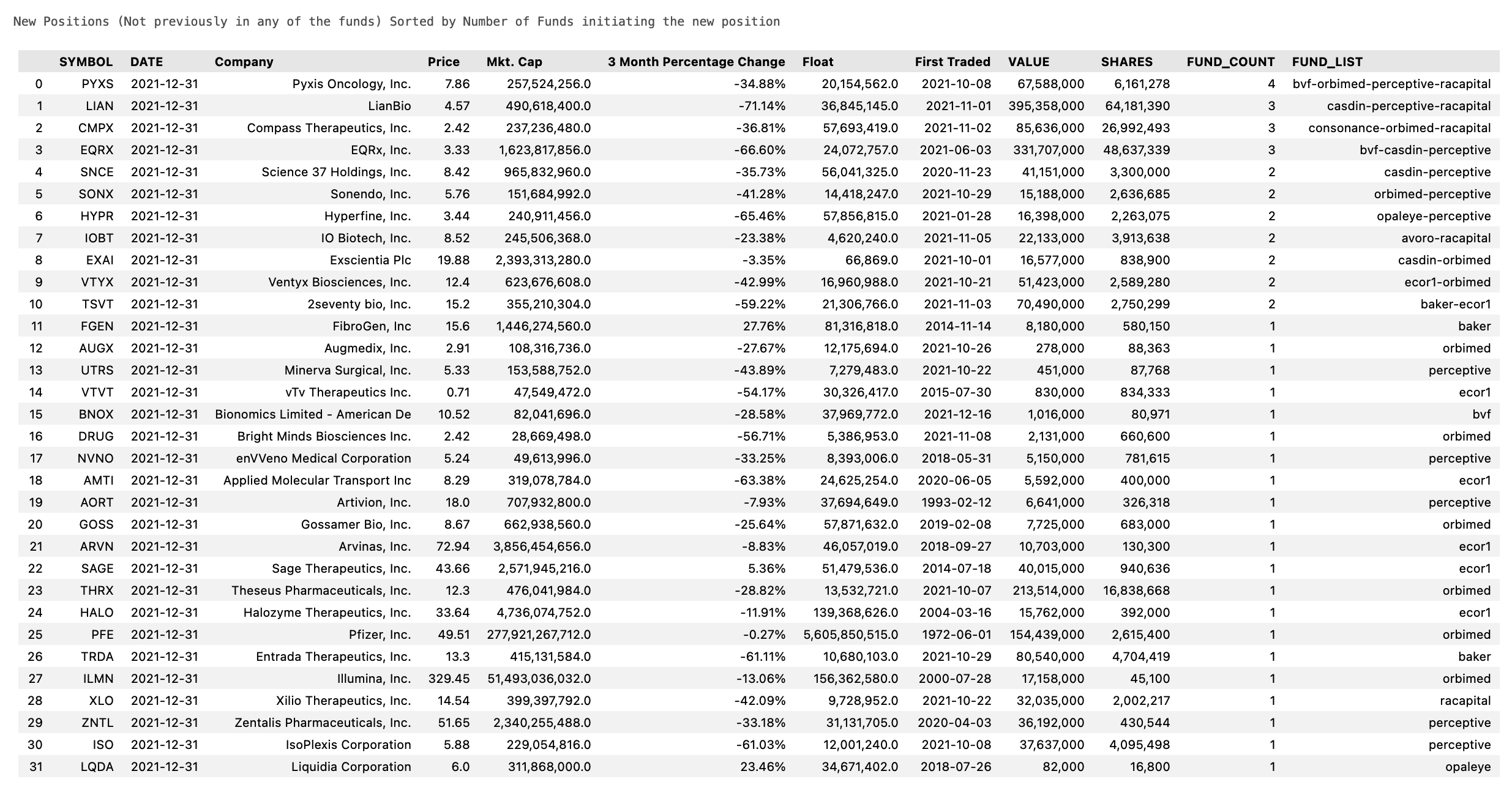

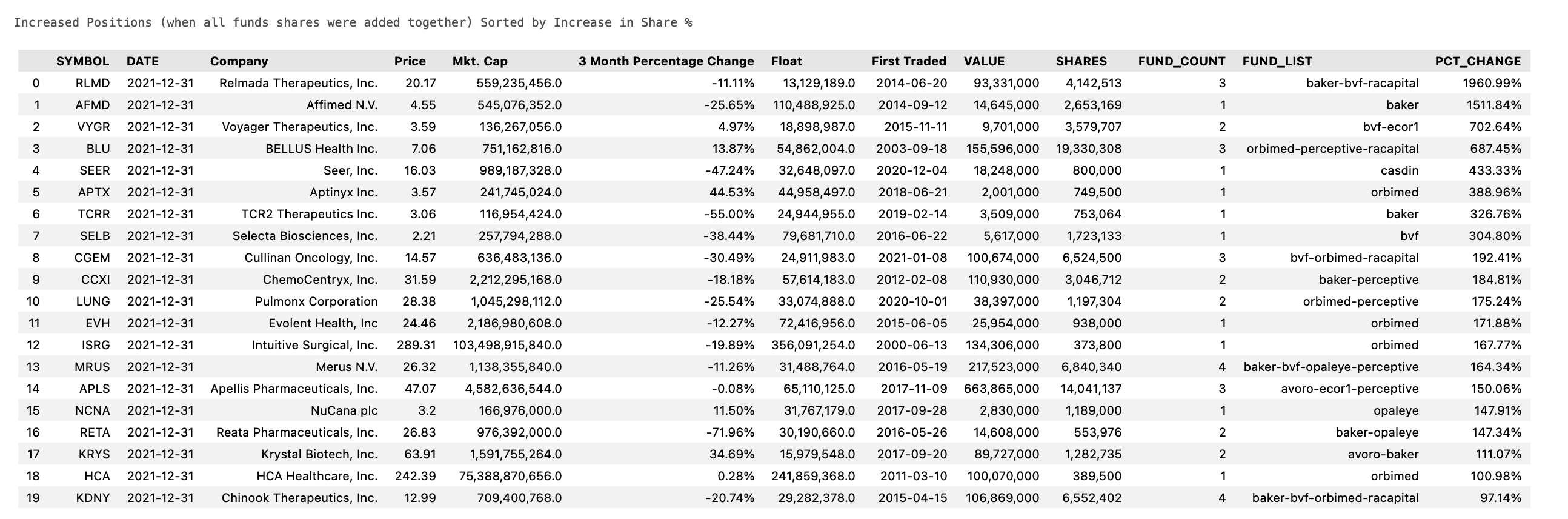

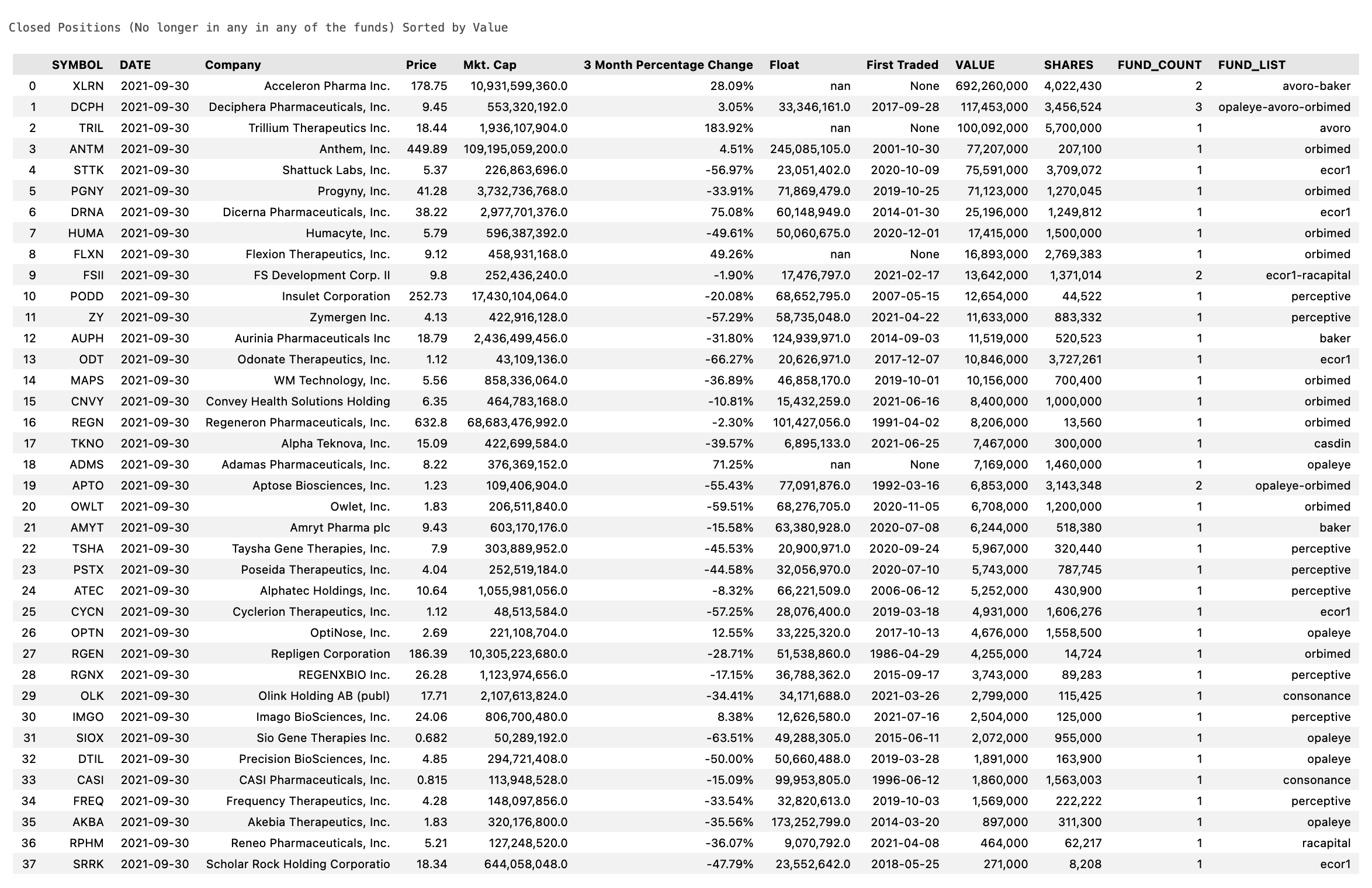

지난주 제약-바이오 주요 소식

텔레그램을 통해 주목할만한 뉴스가 있으면 그날 그날 간단하게나마 언급하고 있습니다. 아래는 텔레그램에 지난주 언급한 제약-바이오 소식 시간순 복붙.

12/20월

▼ CRISPR Therapeutics (NASDAQ:CRSP): R&D 수장인 Tony W. Ho 해임 발표.

▼ Coherus BioSciences, Inc. (CHRS), AbbVie (ABBV): FDA가 휴미라 바이오시밀러 YUSIMRY를 휴미라의 모든 적응증에 대해 승인. 애브비와의 협약에 따라 2023/7/1 출시 예정.

▼ Intra-Cellular Therapies (NASDAQ:ITCI): FDA가 Caplyta (lumateperone)를 성인의 양극성 장애 I, II의 우울증 에피소드에 대해 확장 승인.

▼ BeiGene (NASDAQ:BGNE), Novartis Pharma (NYSE:NVS): 베이진의 TIGIT 저해항체 ociperlimab의 북미, 유럽, 일본 개발/판매권을 노바티스에 선수금 $300M, 옵션 행사비 $600M (2023년 중반 이전 행사시) 혹은 $700M (2023년 중반~후반 행사시), 승인 마일스톤 $745M, 매출 마일스톤 + 로열티 약 $1.2B에 라이선스 아웃.

▼ Lineage Cell Therapeutics (NYSE:LCTX), Roche (OTCQX:RHHBY): 리니지 쎌 테라퓨틱스의 망막 색소 상피세포 치료 프로그램 OpRegen을 로슈에 선수금 $50M, 마일스톤 $620M, 매출 로열티에 라이선스 아웃. 현재 지리적 위축을 동반한 건식 노인성 황반변성에 대해 임상 1/2상 진행중.

▼ Biogen (NASDAQ:BIIB): 치매치료제 아두헴 1년 투여 가격을 $28,200으로 약 50% 인하.

▼ Novavax (NASDAQ:NVAX): EMA CHMP가 코로나-19 백신에 대해 조건부 승인 찬성 의견. 로이터에 의하면 2022년 1분기부터 공급 가능.

▼ Moderna (NASDAQ:MRNA): 코로나-19 백신 mRNA-1273의 부스터샷 데이터 공개. 승인된 부스터 용량 50ug 도즈와 1, 2차 용량인 100ug 도즈 접종시 부스터샷 맞기 전 대비 29일차 오미크론에 대한 중화항체 타이터 각각 37배와 83배 증가.

▼ Pfizer (NYSE:PFE), BioNTech (NASDAQ:BNTX): EC가 코로나-19 백신 200M 도즈 추가 구매 옵션의 일부를 행사하기로 합의. 기존 2022년 구매량 450M 도즈에서 650M 도즈 이상으로 증가할 전망.

▼ bluebird bio (NASDAQ:BLUE): FDA가 18세 이하 겸상 적혈구증에 대한 lovo-cel 유전자 치료의 임상 중단 명령. 이는 한명의 환자에서 발생한 빈혈 증상에 대한 조사가 진행되고 있기 때문.

▼ Novavax (NVAX): (1) EC가 코로나-19 백신 Nuvaxovid을 조건부 승인. (2) WHO가 Nuvaxovid을 긴급 사용 등재 (EUL). 지난주 금요일의 EUL은 Serum Institute of India가 라이선싱한 NVX-CoV2373에 대한 것.

12/21화

▼ Sanofi (NASDAQ:SNY): 사노피가 비상장 기업 Amunix Pharmaceuticals를 선수금 $1B, 최대 $225M 마일스톤에 인수 합의. 어뮤닉스는 T cell engager 항암제를 개발하는 기업.

▼ Karyopharm Therapeutics (NASDAQ:KPTI): Menarini Group에 Nexpovio (selinexor)의 유럽, 라틴아메리카와 여타 주요국에서의 항암제 적응증 판매권을 선수금 $75M, 마일스톤 최대 $202.5M, 두자릿수 단계별 매출 로열티에 라이선스 아웃.

▼ Amgen (NASDAQ:AMGN): FDA가 Otezla (apremilast)를 모든 중증도의 판건선에 대해 확장 승인.

▼ Gilead Sciences, Inc. (GILD): FDA가 HIV 치료제 후보물질 lenacapavir 주사 제제를 이용한 모든 임상시험에 대해 임상 중단 명령. 이는 lenacapavir을 담고있는 용기의 재질이 눈에 보이지 않는 불순물 입자를 만들어낼 수 있기 때문. 현재 총 10개의 임상시험이 진행중. 경구용 lenacapavir의 임상시험은 그대로 진행.

▼ Biogen (NASDAQ:BIIB), Eisai (OTCPK:ESALY): 일본 후생성의 전문가 위원회 치매 치료제 아두헴에 대해 부정적 의견.

▼ Pfizer (PFE): FDA가 코로나-19 경구용 치료제 PAXLOVID를 12세 이상, 체중 40kg 이상의 경증-중등증 코로나-19에 대해 긴급 사용 승인. 머크보다 먼저 승인 받았네요.