노바티스의 spinal muscular atrophy type 1 (SMA type 1)에 대한 유전자 치료제인 Zolgensma의 임상 3상 결과가 지난주 공개되었는데 환자 두 명의 사망이 뒤늦게 알려졌습니다. 사망 환자 중 한 명은 치료와 무관한 것으로 밝혀졌으나 다른 한 명은 치료와 관련된 것으로 밝혀져 조사가 진행 중입니다. 이번 환자 사망 건으로 Zolgensma의 SMA type 2와 3의 승인에는 빨간불이 들어왔습니다. SMA type 2와 3는 type 1보다 증상이 덜 심각합니다. Zolgensma는 임상 1상 결과로 FDA 판매 승인을 신청한 상태이고 PDUFA는5월초입니다. Zolgensma는 2018년 노바티스가 $8.7B을 주고 인수한 AveXis의 첫 치료제이고 peak sales $2B 정도를 예상하고 있습니다. 치료제 가격은 약 $4-5M 정도로 예상되며 현존하는 가장 비싼 치료제가 될 것으로 전망되고 있습니다. 현재 SMA type 1의 유일한 치료제는 바이오젠/이오니스의 Spinraza로 바이오젠 매출의 상당 부분을 차지하고 있어 향후 두 회사간 경쟁이 심화될 것으로 예상됩니다. 이번주에 있었던 바이오젠의 실적발표에서 Spinraza의 매출은 큰폭으로 증가했지만 신규 환자수는 지난 분기 230명에서 160명으로 도리어 줄어들어 환자들이 Zolgensma의 승인을 기다리고 있는 것이 아닌가 하는 의구심을 나았습니다. Spinraza는 SMA 모든 type에 대해 사용되고 있습니다.

부작용 없는 CAR-T

CAR-T의 가장 큰 단점 중 하나는 너무 강한 면역반응으로 인한 Cytokine release syndrome (CRS)와 신경독성으로 대표되는 환자의 사망을 초래할 정도로 매우 강한 부작용입니다. USC의 과학자들이 노바티스의 Kymriah의 간단한 개조를 통해 CRS와 신경독성이 없는 CAR-T인 CD19-BBz(86)를 만들었습니다. 25명의 B cell lymphoma환자들을 대상으로 한 임상 1상에서 CD19-BBz(86)의 치료 효과는 Kymriah와 유사하면서 부작용이 전혀 없는 결과가 나왔습니다. 다만 치료의 지속성은 Kymriah에 못미치는 것으로 나왔습니다. 이 결과는 Nature Medicine발표됐습니다. CAR-T 치료제 가격 자체도 엄청나게 비싸지만 부작용 때문에 환자가 치료제 주입 후에도 계속해서 입원해서 병원측의 간호를 받아야 하기 때문에 추가 비용도 큽니다. 만일 부작용이 없는 CAR-T가 개발되면 환자들이 치료제 주입 후 통원 치료가 가능하기 때문에 의료비용의 큰 절감이 가능하다고 합니다.

(출처: Endpoint News)

Poseida Therapeutics

Multiple Myeloma를 대상으로 한 BCMA CAR-T를 개발중인 비상장 기업 Poseida Therapeutics가 노바티스의 $75M 투자를 받았습니다. 이로써 Poseida는 임상 2상을 위한 $142M의 series C 자금을 마련했고 2019년 하반기에 임상 2상에 들어갈 예정입니다. 회사측에서는 경쟁자인 Bluebird Bio의 bb2121보다 안전성 면에서 뛰어나다고 주장하고 있습니다. 지난 1월 IPO를 위해 S-1 파일링을 했다가 연방정부 셧다운으로 무산된 바 있으며, 올 3월 다시 파일링을 했지만 예상외로 성공적인 series C 라운딩을 하게 됨으로써 IPO는 연기될 예정이라고 합니다.

Medicare CAR-T 보조금 인상

메디케어를 관장하는 연방기관 CMS (Centers for Medicare and Medicaid Services)가 병원에 지급하는 CAR-T 보조금을 $186,500에서 $242,450로 인상하겠다고 밝혔습니다. 더불어 환자의 병원 입원에 드는 비용 (위에 언급했듯이 현재 승인받은 CAR-T는 부작용 때문에 환자가 장기간 병원에 입원해야함)에 대해 보조금을 지급할지에 대해 의견 수렴 중이라고 밝혔습니다.

[신약승인, 임상시험]

Merck Keytruda 신장암 FDA 승인/위암 실패

Merck (MRK)의 Keytruda, Pfizer의 inlyta 병용 요법이 renal cell carcinoma (RCC, 신장암)의 first-line therapy로 FDA 승인을 받았습니다. 폐암, 피부암, 자궁경부암, 위암에 이은 Keytruda의 다섯 번째 indication입니다. 승인은 원래 PDUFA 2019년 6월 보다 두 달 앞서서 신청 두달만에 전격적으로 나왔습니다. 동일한 indication에 대해 역시 Pfizer의 Inlyta와의 병용으로 FDA 승인신청을 한 Merck KGaA Bavencio는 아직 승인이 안났구요. Keytruda/Opdivo가 승인 받지 않은 니쉬 마켓을 노리던 Merck KGaA에게는 중요한 승인인데 Merck에게 선수를 뺏겼습니다. 참고로 Merck & Co (MRK)는 미국 회사, Merck KGaA (OTC:MKKGY)는 독일 회사로 아주 오래전에 분사되서 지금은 완전 남남인 회사입니다.

반면 Keytruda는 gastric cancer (위암)의 first-line therapy에 대해서는 standard-of-care인 화학치료에 비해 좋지 않은 결과가 나오면서 실패했습니다.

Abbvie의 Skyrizi FDA 승인

전체 매출의 약 70%를 차지하는 Humira의 특허 종료와 바이오시밀러의 시장 진출로 고전하고 있는 Abbvie에게 희소식이 나왔습니다. Humira의 광범위한 indication 중 하나인 Psoriasis (건선)에 대해 Abbvie의 새로운 치료제 Skyrizi (risankizumab, anti-IL-23)가 FDA 승인을 얻었습니다. 회사측은 Skyrizi의 peak annual sale $4~5B로 전망하며 Humira $20B 매출의 일정 부분을 보완해 줄 것으로 전망하고 있습니다. Psoriasis 시장의 경쟁제품은 Humira와 그 바이오시밀러 이외에 Novartis의Cosentyx (anti-IL17), J&J Tremfya (anti-IL23)와Stelara (anti-IL12/23), Lilly의 Taltz (anti-IL17) 등이 있습니다. Skyrizi는 2주에 한번 투여하는 동일 기제의 Tremfya와 비교해 12주에 한번씩 투여한다는 장점이 있습니다. Psoriasis의 2018년 마켓은 $11B이었습니다. Humira의 매출 감소를 보완해 줄 또다른 Abbvie의 신약 후보는 rheumatoid arthritis (류마티스) 치료제 후보인 upadacitinib (JAK1 inhibitor)로 2019년 3분기에 FDA 심사 결과 발표 예정이고 회사측은 peak annual sale $6.5B를 기대하고 있습니다.

Gilead Sciences NASH fibrosis 3상 실패

길리어드 사이언스가 지난 2월 selonsertib 단독처리 NASH cirrhosis 임상 3상 실패에 이어 NASH fibrosis 3상에서도 실패했습니다. 이로서 selonsertib 단독처리는 완전히 물건너 갔고, 길리어드는 병용 요법에 집중할 것으로 보입니다. 더불어 시장 진입도 3년 이상 늦춰지게 됐습니다. 재미있게도 실패 발표 이후 길리어드 주가는 상승 중입니다.

[헬스케어 정책 관련]

매사츄세츠주의 약가 규제 움직임

미국에서 바이오텍이 가장 많이 모여있는 곳을 꼽으라면 보스톤과 샌프란시스코입니다. 보스톤이 위치한 메사츄세츠 주 의회에 약가 규제 움직임이 있습니다. 주정부의 메디케이드 프로그램 (MassHealth, 저소득층을 위한 의료보험 시스템)에서 구매하는 고가의 약들에 대해 가격을 규제하는 법안이 이번주에 의회 투표를 앞두고 있습니다. 리베이트 포함 환자당 $25,000 이상 혹은 총 구매금액 합 $10M 이상인 약들에 대해 독립된 주정부 기관인 Massachusetts Health Policy Commission가 적정 약가를 산정하고 이를 바탕으로 MassHealth는 최대 지불 비용을 책정할 수 있습니다. 원래는 Massachusetts Health Policy Commission에서 산정한 적정 약가에서 크게 벗어나는 약들에 대해서 제약사 측에서 공청회를 통해 그 이유를 설명해야 하고 공청회 불참 시 $500K의 벌금과 형사고발이 뒤따르는 안이 제출되었지만 제약사들의 반발로 법안에서 빠졌습니다. 메사츄세츠주는 과거에도 주정부 주도의 의료보험 시스템인 MassHealth를 가장 먼저 실시하는 등 타 주에 비해 복지정책이 잘 되어있고, 이 MassHealth는 이후 오바마 케어 도입의 롤모델이 되기도 했기 때문에 메사츄세츠의 약가 규제가 어떻게 진행되는지 주목해서 볼 필요가 있습니다.

PBM 로비 자금 기록 세워

2019년 1분기에 PBM들을 대변하는 이익단체인 Pharmaceutical Care Management Association을 통해 로비에 사용한 자금이 $1.49M인데 이는 역대 최고 기록이라고 합니다. 트럼프 행정부가 리베이트를 없애는 정책안으로 PBM들을 압박하고 있는 가운데 PBM의 로비가 심해지고 있다는 것을 보여주는 수치라 향후 정책의 변화가 있을지 주목됩니다.

바이오시밀러 무용 논란

미국 약가 정책에 영향력 있는 학자들인 MIT의 Mark Trusheim와 MSKCC의 Peter Bach는 최근 Health Affairs의 논문에서 $150M가량의 개발비가 드는 바이오시밀러의 개발 보다는 특허 만료된 오리지널 신약의 가격 통제를 하는 편이 경제적으로 더 효과가 있을 것이란 주장을 내놨습니다. 이 둘은 최근 루이지아나 상원의원인 Bill Cassidy와 함께 루이지아나 주에서 C형 간염 치료제에 대한 넷플릭스 모델 (정기구독 모델)의 도입을 주도한 인물들입니다. 전임 FDA 수장 Scott Gottlieb과 바이오시밀러 제조사들은 아직 바이오시밀러를 포기하기에는 이르다는 반박 주장을 내놨습니다.

Russell Vought 메모

백악관의 Office of Management and Budget (OMB)의 수장인 Russell Vought가 새로운 정책 도입을 예고했는데 이 정책이 최근 속도를 내고 있는 FDA의 가이던스 제시에 발목을 잡을 수 있다는 주장이 제기됐습니다. 백악관의 새 정책은 연방기관이 가이던스를 제시할 때 경제적인 효과에 대한 스터디를 할 것과 가이던스 공지 전에 OMB의 허가를 받도록 하고 있습니다. FDA에는 가이던스의 경제적 효과를 분석할 만한 충분한 이코노미스트들이 있지 않으며 그동안 FDA는 가이던스의 경제적 효과를 고려하지 않은 채 제시해왔기 때문에 만일 이 정책이 도입되고 FDA도 이 정책의 대상이 된다면 향후 가이던스 제시의 속도는 크게 느려질 것으로 예상됩니다.

Joe Biden 대선 출마 선언

오바마 시절 부통령이었던 조 바이든이 대선 출마를 공식 선언했습니다. 20명이 넘은 후보들이 난무하는 민주당 대선 후보군들 가운데 조 바이든은 버니 샌더스와 함께 출마 선언 이전부터 줄곧 1,2위를 다투고 있었습니다. 레프트 윙 쪽 후보들이 상위권을 차지하고 있는 가운데 조 바이든은 민주당의 주류 중 주류이기 때문에 이들과 어떤 다른 정책을 내놓을지 주목되지만 Medicare-for-all과 같은 다소 과격한 정책은 아닐 것으로 예상됩니다.

(출처: BBC)

[기타]

아마존 PillPack 서비스 시작

아마존이 필팩 서비스를 전 아마존 회원 대상으로 시작한다고 발표했습니다. 필팩은 아마존이 2018년 인수한 온라인 처방약 딜리버리 서비스 업체로 처방약 각각의 복용 스케쥴에 맞춰 일회용 포장을 해서 배달해주는 업체입니다. 아마존이 기존 CVS, Walgreens 등의 약국 서비스의 마켓 쉐어를 얼마나 가져갈지 궁금하네요.

Avidity Biosciences LLC

릴리가 비상장 기업 Avidity Biosciences와 $35M (선수금 $20M)규모의 파트너쉽을 맺었습니다. Avidity Biosciences는 항체-올리고 핵산 결합물질(antibody-oligonucleotide conjugate)을 치료제 플랫폼으로 개발중인 회사입니다. Antibody-drug conjugate (ADC)와 유사한 개념이지만 drug 대신에 anti-sense RNA나 siRNA 같은 올리고 핵산을 달았습니다. Ionis (anti-sense RNA), Alnylam (siRNA) 등의 회사들은 올리고 핵산을 lipid particle을 이용해서 전달하는데 세포 독성이 강하고 원하는 세포 뿐만 아니라 다른 여타 세포에도 전달된다는 단점이 있는데 lipid particle대신 특정 세포를 타겟팅하는 항체를 달아서 세포가 항체를 흡수하는 기제를 이용하기 때문에 안전성과 타겟 세포 전달력이 개선된다고 합니다.

부활절 금요일 덕분에 주식시장이 하루 짧아진 일주일이었습니다. Good Friday는 미국의 공식적인 휴일도 아니고 이날 쉬는 회사/학교도 별로 없는 것으로 아는데 이날 주식시장이 쉬는 건 좀 이해가 안가는 측면이 있습니다.

헬스케어 섹터의 급락

지난주 민주당 버니 샌더스가 입안한 Medicare-for-all의 효과가 이번주에도 지속됐습니다. 발단은 화요일에 있었던 미국 최대 의료보험 업체 UnitedHealthcare의 실적보고 후 컨퍼런스 콜에서 CEO의 Medicare-for-all에 관한 발언이었습니다. 관련 발언 전문입니다. 문제가 된 발언은 두번째 문단이구요.

Before I ask Andrew Witty to update you on Optum, I know there has been public discussion about Medicare for all proposals. We view the discussion first through the prism of our mission and how individuals can be better served and the health system can work better for all. From their perspective, we welcome the contrast between these proposals and the kind of real progress we are talking about on this call and discuss with you at our November conference founded on durable and modern information, technology, and clinical capabilities.

The wholesale disruption of American health care being discussed in some of these proposals would surely jeopardize the relationship people have with their doctors, destabilize the nation's health system, and limit the ability of clinicians to practice medicine at their best. And the inherent cost burden would surely have a severe impact on the economy and jobs, all without fundamentally increasing access to care.

The path forward is to achieve universal coverage and it could be substantially reached through existing public and private platforms. Meaningful progress in health care lives and national and state leaders continuing to work collaboratively with the innovative and proven private sector solutions to achieve the goals we all want, a modern, reliable, informed, and aligned health care system that offers the access, choice, and coverage protections people seek at a fair cost to the individuals and society as a whole.

Together, we need to operationalize real changes that promote an interoperable secured digital infrastructure allowing information to be shared securely and widely so proper clinical decisions can be made and acted upon by qualified physicians with aligned incentives for achieving better outcomes.

Changes that eliminate unnecessary and costly regulatory frameworks and taxes that address underinvestment in social determinants of health, and changes that encourage people to take accountability to modify lifestyle behaviors that drive a significant percentage of their lifetime health care needs.

The best system is one, which is informed, engaged and aligned where people, their doctors in the private and public sectors work together to improve or sustain individual health while improving the performance of the health system for everyone.

We are encouraged to see the United States is on an improving path. For 16 straight months, the healthcare's relative economic burden on society has lessened. While recent year-over-year spending growth at just over 4% is still too high, it is less than considerably due to the better management of price inflation and the earlier and more effective management of care and lower cost settings.

The progress and ideas we have and we'll discuss further today will take healthcare to an entirely new level of quality, cost, choice and coverage in a proven and lasting way, ensuring the U.S. health system better serves and supports all Americans.

덕분에 헬스케어 섹터 내 모든 인더스트리가 전반적으로 약세를 보이면서 크게 빠졌고 헬스케어 섹터는 올들어 유일하게 마이너스를 기록한 섹터가 됐습니다.

미국 의료보험 시스템은 좀 문제가 많기는 합니다. 개인적인 경험으로도 병원 진료비나 처방약을 보험이 아니라 현금으로 처리했을 때 더 싼 가격인 경우도 있었습니다. 그만큼 미국 의료 시스템이 느슨하게 통제되고 있고 거품이 많이 끼어 있다는 뜻이겠죠. Medicare-for-all은 현재 65세 이상 고연령층에게만 국가에서 적용하고 있는 의료보험 체계를 시민 전체로 확장해서 한국이나 여타 대부분의 선진국처럼 single payer system으로 가자는 법안으로 의료보험 체계 전반을 건드릴 수 있기 때문에 그 영향력의 범위가 제약사뿐만 아니라 헬스케어 섹터 전반에 미치게 됩니다. 직접적으로 미국 의료보험의 70%를 차지하는 사보험 업체와 PBM이 가장 큰 타격을 입게 되고, 제약회사들 입장에서도 보험사들과의 약가 흥정에 레버리지가 없어지기 때문에 지금처럼 비싼 가격을 받기는 힘들게 되리라고 보여집니다. 국가주도 보험 시스템을 가진 유럽 국가들이나 캐나다 등에 비해 미국의 약값이 많이 비싼 것이 그 방증이 되겠죠.

Medicare-for-all의 경우 주로 민주당 내의 비주류인 left wing 쪽에서 주장하는 제안인데 2016년 대선에서 민주당의 주류와 클린턴은 반대를 했었고, 이 경향은 아직까지 남아있다고 보여져서 개인적인 의견으로는 설령 이 법안에 사인한 민주당의 5명의 대선 후보 중 한 명이 실제로 대선 후보로 선출되더라도 실현 가능성은 그리 높지 않다고 봅니다. 더구나 법안 실현을 위한 막대한 재정에 대해서 부자 증세를 주장하지만 현실성이 떨어지고, 상하원이 공화-민주 양당으로 나뉘어 있다는 점도 실현 가능성을 높게 보지 않는 이유입니다. 사실 민주당과 공화당이 모두 약가 인하를 부르짖지만 추진하려는 정책은 영 딴판입니다. 트럼프 행정부 및 공화당은 오바마 케어를 없애지 못해서 안달이 나있는 상황인데 국가 주도의 보험 시스템을 찬성할 리는 만무하구요, 트럼프행정부의 약가 인하 정책은 제네릭/바이오시밀러의 빠른 시장 침투를 촉진하는 정책과 제약사의 리베이트 금지 쪽으로 포커스가 맞춰져 있는 상황입니다.

다만 Medicare-for-all은 여론의 지지를 50% 넘게 받고 있고, 민주당내 진보진영의 입지가 지난 대선 때보다 많이 커져 있는 상태인 만큼, 지난 16년 대선에서 클린턴이 대선 후보가 되긴 했지만 샌더스의 진보적인 아젠다를 많이 껴안아야 했던 것처럼 이번 20년 민주당 대선 공약에도 일정 정도 영향을 미칠 가능성은 높다고 예상합니다. 지난주 마지막 거래일인 목요일에는 헬스케어 섹터의 하락세가 조금 진정되는 듯하기도 했지만 그렇다고 buy the dip 하기에는 향후 전망이 그리 밝아 보이지는 않습니다. 대선이 끝나는 20년 11월 까지는 헬스케어 섹터의 상승을 제한하는 요인으로 때가 되면 계속 튀어나올 가능성이 있다고 봅니다. 참고로 버니 샌더스의 Medicare-for-all에 서명한 민주당 대선 후보들은 다음과 같습니다: Elizabeth Warren, Kamala Harris, Cory Booker, Kirsten Gillibrand. 헬스케어 쪽 투자하시는 분들은 이들의 이름 기억해 둘 필요가 있습니다. 버니 샌더스를 비롯 엘리자베스 워런과 카멜라 해리스는 후보가 될 가능성이 꽤 있는 인물들입니다.

유전자 치료

인수합병, 라이선스 딜

빅 딜은 아니지만 유전자 치료제 개발사들의 딜은 계속되고 있습니다. 지난달 Thermo Fisher (TMO)가 Brammer Bio를 $1.7B에 인수한데 이어 Catalent (CTLT)이 역시 Paragon Bioservices를 $1.2B에 인수한다고 발표했습니다. Brammer Bio와 Paragon Bioservices는 유전자 치료제 개발 회사들로부터 수주를 받아서 치료제를 대량으로 만들어주는 CMO (contract manufacturing organization) 입니다. 유전자 치료나 세포 치료는 화학의약품이나 항체의약품 보다 제조가 훨씬 까다롭기 때문에 치료제 개발사들이 QC가 가능한 GMP를 할 수 있는 제조공장을 직접 보유하거나, 직접 보유가 불가능하다면 좋은 CMO와 계약하는 것이 중요합니다. 현재 유전자 치료제를 개발하는 대다수의 바이오텍들은 직접 제조공장을 보유할 만한 규모가 되지 못하는 마이크로캡들입니다.

유전자 치료제 회사인 Fibrocell Science (FCSC)는 Castle Creek Pharmaceuticals과 유전성 피부질환인 Epidermolysis Bullosa 치료제 후보 FCX-007에 대해 라이선스 계약을 맺었습니다. 선수금은 $7.5M 이고 총 $40M 규모입니다.

Mustang Bio (MBIO)

요즘 유전자 치료제 개발 회사들의 주가에 거품이 심해지고 있다는 느낌이 드는 사건이 하나 발생했습니다. SCID라는 에이즈처럼 선천적으로 면역력이 없는 아이들을 대상으로 한 유전자 치료 결과를 저명 학술지인 NEJM에 발표한 Mustang Bio의 주가가 하루 아침에 110% 상승했습니다. 장시작전 프리마켓에서는 300%까지 치솟기도 했습니다. 치료 결과가 좋으니 그럴 수 있습니다. 그런데 문제는 이 결과는 이미 1년전에 회사의 PR에서 발표된 내용과 거의 동일하다는데 있습니다 (환자 1명 추가). 특별히 업데이트 된 데이타 없이 저명 학술지에 발표됐다는 이유로 주가가 폭등한건데 보통 학술지에 논문이 실리기 까지는 6개월~1년이 걸리고 좋은 학술지일 수록 기간이 오래 걸리는 경향이 있습니다. 재미있게도 1년 전 PR 발표 때는 주가에 별다른 반응이 없었구요. 이걸 거품으로 봐야할지, 아니면 유전자 치료에 대한 여러 제반 여건이 바뀐 영향인지는 저도 잘 판단이 안서는군요.

유전자 치료제 회사들 American Society of Gene and Cell Therapy Annual Meeting (ASGCT) 발표 스케쥴 공지 시작

4/29~5/2 Washington DC에서 유전자, 세포 치료 관련 학회인 ASGCT가 열립니다. 관련된 회사들이 발표 스케쥴 공지를 시작했습니다. 유전자 치료제 관련 종목들의 모멘텀을 여전히 살아있게 해주는 카탈리스트 역할을 해준 덕분에 이번 헬스케어 폭락에서 유전자 치료제 회사들의 하락폭은 상대적으로 작았던 것 같습니다.

FDA

Ned Sharpless 취임 후 첫 연설

미 FDA의 새 수장 Ned Sharpless 가 취임 후 첫 연설을 했습니다. 설렁설렁 훑어 봤는데, 특별한 내용은 없었고 전임자인 Gottlieb 처럼 화려한 양말을 신지는 않겠지만 (양말을 꽤 화려하게 신었나봅니다) 그와 비슷한 노선을 갈 것임을 시사했습니다.

FDA 이중항체에 대한 드래프트 가이던스 발표

FDA에서 이중항체 임상시험에 대한 드래프트 가이던스를 발표했습니다. 여러가지 요구 사항들이 많기는 하지만 치료제를 개발중인 회사들 입장에서는 뭘 해야하고 뭘 안해도 되는지가 명확해지니 도움이 될 듯 합니다. 이전까지는 없던 혁신적인 치료 방법들에 대해 계속해서 가이던스를 제시하던 전임 수장 Gottlieb의 노력은 그의 퇴임 후에도 계속되는 것 같습니다.

IPO와 파산

NextCure (NTXC)

Yale의 Lieping Chen교수가 설립한 NextCure가 IPO를 위한 파일링을 마쳤습니다. Lieping Chen은 2018년 노벨 생리의학상이 CTLA-4와 PD-1을 발견한 James Allison과 Tasuku Honzo에게 돌아갔을 때 노벨상은 3명 이상 수상할 수 없다는 규정 때문(인지 다른 이유 때문인지)에 배제된 세명의 과학자 (나머지 둘은 Jedd Wolchok와 Stephen Hodi) 중의 한 명이고, 셋 중의 한 명만 선택하라면 선택되었을 과학자입니다. Lieping Chen은 PD-L1을 발견했고 PD-1을 먼저 발견한 Honzo에 앞서 PD-1/PD-L1 결합을 통해 암세포가 면역세포의 공격을 무력화시키고 이 결합을 저해하면 면역세포가 암을 다시 공격한다는 것을 최초로 밝힌 사람입니다. Jedd Wolchok와 Stephen Hodi는 CTLA-4, PD-1 항체로 실제 임상에서 이를 증명한 사람들입니다. 아마도 Immune checkpoint에 대한 논문들을 읽다 보면 노벨상을 받은 두 명 보다 뒤의 세명의 이름을 더 자주 보게 되실겁니다.

NextCure로 돌아가서, NextCure는 Siglec-15를 타겟하는 NC318이 리드 후보 물질이고 PD-L1 negative solid tumors를 대상으로 현재 임상 1/2상을 진행중입니다. Lilly에게 $40M 선수금에 협업 계약을 맺었고 벤쳐 라운딩에서 $180M을 마련했고 $86M 규모의 IPO를 준비중입니다. 심볼은 NTXC.

Cortexyme (CTRX)

특이한 기제의 알츠하이머 치료제를 개발하는 회사입니다. 최근 바이오젠의 아두카누맙 임상 실패로 아밀로이드 베타 가설에 입각한 치료제들은 거의 끝났다고 보여지고, 타우나 다른 여타 기제의 치료제들이 주목받기 시작했는데요, Cortexyme은 잇몸 질환을 일으키는 Porphyromonas gingivalis라는 박테리아가 기억 손실과 관련이 있다는 것을 발견하고 이 박테리아에 대한 항생제인 COR388을 임상에서 테스트하고 있습니다. Pfizer와 Takeda가 각각 14.7%, 12.3%의 지분을 보유중이고 $86M규모의 IPO를 위해 파일링을 마쳤습니다. 심볼은 CTRX.

Turning Point Therapeutics (TPTX)

TPTX가 $166M 규모의 업사이즈 IPO를 성공적으로 마치고 거래가 시작됐습니다. 거래 첫날인 수요일 60% 급등을 보이기도 했습니다. TPTX는 ROS, NTRK, ALK 등의 돌연변이가 있는 solid tumor들을 타겟하는 TKI를 개발하는 표적항암제 회사입니다. 릴리에 인수된 Loxo나 로슈에 인수된 Ignyta와 같이 암의 종류와 관계없이 특정 돌연변이를 가진 암을 타겟하는 치료제를 개발하는 회사라고 보면 됩니다. 회사측의 주장에 의하면 이들의 치료제보다 한단계 업그레이드되어 디자인됐기 때문에 부작용이 적고, 표적항암제의 특징인 내성이 발생할 가능성이 적다고 합니다. 더불어 경구용으로 만들고 있습니다. 리드 후보물질은repotrectinib 인데 올 하반기 NSCLC(비소세포폐암)를 비롯한 advanced solid tumors에 대한 임상 2상을 시작할 계획입니다. 설립자 J. Jean Cui는 Pfizer의 Xalkori와 Lorbrena를 개발한 인물입니다.

Achaogen (AKAO) 파산 신청

Achaogen이 Chapter 11파산 신청을 하고 경매를 통한 자산매각과 구조조정에 들어갔습니다. Achaogen은 2018년 7월 Zemdri라는 항생제로 FDA 판매승인을 얻었습니다. 최근에 FDA 승인을 얻고도 파산 신청을 한 케이스로는 2018년 가을 파산신청을 한 Synergy Pharmaceutical이 있습니다. 소형 바이오텍에게는 FDA 승인만큼 어려운 것이 상업화의 성공이라는 점 투자하실 때 꼭 고려하시기 바랍니다.

Gilead Sciences (GILD), insitro와 NASH 관련 라이선스 딜

Gilead Sciences가 비상장 기업인 insitro와 선수금 $15M, 총 규모 약 $1B+의 NASH 관련 라이선스 딜을 맺었습니다. insitro의 플랫폼을 이용해서 질병 모델링 및 병용 치료제 후보물질 발굴을 할 예정이라고 합니다. insitro라는 회사가 흥미로운데요, 전직 스탠포드 컴퓨터사이언스 교수였던 Daphne Koller가 구글의 Calico lab 을 1년전 퇴사하고 설립한 회사라고 합니다. Daphne Koller는 온라인 교육 플랫폼인 Coursera의 공동 설립자이기도 하고, AI, 머신러닝 분야에서 스타 과학자라는군요. insitro의 설립에는 구글 벤쳐, 제프 베조스의 Bezos Expeditions, ARCH Venture Partners, Third Rock Ventures, 구글의 Verily 등 쟁쟁한 벤쳐 캐피탈이 라운딩에 참여했다고 합니다. 길리어드 보다는 insitro에 더 눈길이 가네요. 관련되서 IBM이 Watson AI로 신약후보물질 발굴하는 프로그램을 판매부진을 이유로 중단한다고 밝혔습니다.

수요일에 주요 PBM인 Cigna, CVS Caremark, Humana, Prime Therapeutics, OptumRx의 수장들이 상원 청문회에 출석했습니다. 국회의원들은 리베이트와 할인으로 제약회사로 부터 받은 돈의 용처를 명확히 밝히지 않는PBM들의 관행과 이것이 약값이 비싼 이유인지에 대해 질의했고, 예상했던 대로 PBM들은 리베이트는 의료보험의 프리미엄에 녹아 있기 때문에 리베이트를 없애는 경우 보험 프리미엄이 올라갈 것이라 주장했습니다. 또 제약회사들이 약값을 정할 때 리베이트와 할인까지 고려해서 약값을 정하기 때문에 리베이트를 없앤다고 약값이 싸지지 않을 것이고, 메디케어로 커버되는 약들 중에 리베이트를 받는 약은 7~8% 정도 밖에 안되며, 셀진의 Revlimid, 애브비의 Imbruvica, 머크의 Isentress 같은 경우 리베이트가 없음에도 약값이 비싸다고 주장했습니다.

이 와중에 지난달 릴리에 이어 사노피도 인슐린 가격을 대폭 인하한다고 발표했습니다. 지난주에는 보험사/PBM인 Cigna와 Express Script에서도 인슐린 공급가를 인하한다고 발표했었습니다.

버니 샌더스 Medicare for All 법안 공개

2020년 민주당 대선 후보인 버니 샌더스가 PBM의 상원 청문회 다음날 Medicare for All 법안을 공개했습니다. 내용은 사보험을 없애고 국가 주도의 보험 시스템으로 바꾸는 법안인데 법안에 동참한 14명의 민주당 의원들 중 엘리자베스 워런을 포함한 네 명의 대선 후보가 포함되어 있습니다.

이처럼 약가 인하 이슈가 일주일 내내 지속되는 가운데 덕분에 헬스케어 섹터는 SPDR 12개 섹터 가운데 가장 부진했습니다. S&P500 0.55%, 나스닥 $0.63%, 다우 -0.03%인 가운데 헬스케어 섹터는 홀로 -2.38% 하락했습니다. 헬스케어 섹터 이외에 하락한 섹터는 에너지 -0.07%가 유일합니다. 인더스트리 별로는 XBI 바이오텍 -4.16%, XPH 제약 -4.00%, XHS 헬스 서비스 -2.63% 하락했습니다. 그나마 의료기기 인더스트리는 좀 버텨줬네요. 이런 추세는 대선이 있을 내년 11월까지 더 심해질 것으로 예상됩니다.

BMY, CELG 주주들 합병에 찬성

같은 날 있었던 BMY와 CELG 주주들의 투표에서 양쪽 주주들 모두 합병에 찬성한다는 투표 결과가 나왔습니다. 이제 큰 걸림돌은 없는 셈이네요.

EASL

비엔나에서 열리는 International Liver Congress (EASL)이 목요일에 시작했습니다. 가장 관심을 끌었던 것은 올 2월 Ocaliva의 NASH 임상 3상에서 Ocaliva의 primary endpoint 충족 결과를 발표한 Intercept Pharmaceauticals의 secondary endpoint 결과와 작년 연말 NASH 임상 2a 상에서 10 mg VK2809의 primary endpoint 충족 결과를 발표한 Viking Therapeutics의 5 mg (low dose) VK2809 결과였습니다. Intercept는 결과가 나쁘지는 않았지만 이전에 발표한 primary endpoint 결과에서 크게 벗어나지 않은 반면 안전성 이슈가 다시 부각되면서 결과 발표 후 크게 하락했습니다. 반면 Viking은 low dose 5 mg에서도 10 mg과 크게 다르지 않은 좋은 결과를 보이면서 장전 크게 상승했으나 장중 바이오 전체의 하락과 함께 하락 마감했습니다. 결과적으로 주요 NASH 종목들은 바이오 인더스트리 전체보다도 더 크게 하락하면서 일주일을 마감했습니다. 특히 결과 발표가 잘나왔던 VKTX, CBAY도 크게 하락을 했네요. ICPT -18.6%, GNFT -3.6%, MDGL -4.5%, VKTX -12.04%, GLMD -2.9%, CBAY -8.5%

길리어드 사이언스의 움직임

NASH 주요 종목들의 큰 하락에는 길리어드 사이언스와 노바티스의 움직임도 한 몫하지 않았나 하는 생각입니다. 지난 2월 발표한 NASH 임상3상에서 좋지 않은 결과를 냈던 길리어드는 세일즈 팀의 20%가량을 정리해고한다고 발표하면서 바이오텍 인수를 위한 자금 마련을 하기 위함이 아닌가라는 추측을 하게 했습니다. 그러나 오늘 길리어드는 초기 임상에 있는 후보물질들을 Novo Nordisk의 당뇨병 치료제와 병용으로 임상을 하겠다고 발표를 하면서 조만간 인수합병에 나서지 않는것이 아닌가하느 생각을 하게 만들었습니다.

노바티스의 움직임

노바티스가 안과질환 브랜치인 Alcon을 $25B+ 규모에 스핀오프 했습니다. 노바티스 주식 5주당 알콘 주식 1주를 가지는 조건입니다. 더불어 비상장 기업인 IFM Tre를 $1.575B에 인수해서 염증성 질환 파이프라인을 강화했습니다. CEO Vas Narasimhan는 향후 노바티스의 행보에 대해 시총의 약 5%, $10B 정도를 올해 M&A 자금으로 생각하고 있다고 인터뷰에서 밝히면서 추가적인 인수합병을 시사했습니다. 2018년 이후 노바티스는 방사선 항암제를 개발하는 Advanced Accelerator Applications와 Endocyte를 각각 $3.9B와 $2.1B에, 유전자 치료제를 개발하는 AveXis를 $8.7B에, 항염증 치료제를 개발하는 IFM을 $1.6B에 인수합병했습니다. NASH에 대해 공동연구를 하던 CNAT의 임상 2상 실패로 기존 주요 NASH 바이오텍 인수에 나서는 것이 아닌가하는 추측이 있었는데 IMF Tre의 염증성 질환은 NASH 초기 파이프라인을 포함하고 있습니다.

Alnylam 과 Regeneron의 라이선스 딜

RNAi 치료제를 개발하는 Alnylam이 Regeneron과 안과 질환, 신경 질환, 간질환 분야에서 약 $1B 규모의 대형 플랫폼 딜을 맺었습니다. 조건은 $400M 선수금, $400M 주식 인수, $200M 마일스톤입니다. 이 딜은 Regeneron의 오랜 파트너였던 Sanofi와 Alnylam에 2014년에 맺었던 딜이 종료된다는 발표와 같은 날 발표되면서 Alnylam 입장에서는 일종의 바톤 터치가 됐습니다. Sanofi와의 2014년 딜은Sanofi가 Alnylam 주식의 12%와 $700M의 자금을 투자하여 희귀질환 치료제를 공동개발하고 향후 판매수익을 나누는 조건이었습니다. 독보적인 플랫폼을 가진 회사는 이렇게 좋은 딜을 할 수가 있네요.

Alnylam과 Regeneron의 계약에서 안과 질환과 신경 질환 분야의 자세한 사항은 알려지지 않았고 간질환의 경우 C5를 타겟하는 것으로 알려졌는데요, 이 분야는 Alexion이 오랫동안 독점해온 complement 연관 질병이라 흥미로운 도전이 될 것 같습니다. 또 한가지 주목할 점은 Alnylam과 Regeneron은 이미 다른 간질환인 NASH 치료제를 공동개발하고 있는데, 이번에 간질환이 추가로 들어갔습니다. 아마도 기존에 개발중인 NASH 치료제의 결과가 잘 나오고 있다는 반증이 되려나요.

Bayer 보스톤 사이트 오픈

베이어가 몬산토 인수합병을 마무리하고 피츠버그 펜실베니아의 해드쿼터를 닫았습니다. 그리고 매사츄세츠 캠브릿지에 새로 R&D 사이트를 오픈했습니다. 최근 들어 보스톤과 샌프란시스코 두군데의 바이오텍 허브로의 집중 현상이 심해지고 있습니다. 덕분에 캠브릿지의 부동산 가격은 엄청나게 상승했구요. 바이오텍을 고르실 때도 로케이션을 보는 것이 중요합니다.

Real World Evidence로 임상시험 대체?

FDA와 Brigham and Women’s Hospital (BWH)가 RWE (Real World Evidence, 약이 출시된 후 임상에서 사용되면서 환자들로부터 얻는 데이터)가 sNDA (승인받은 약제의 레이블 확장을 위한 승인신청서)를 위한 임상시험을 대체할 수 있는지를 보기 위한 7개의 프로젝트를 시작한다고 합니다. 지금은 전임이 된 Scott Gottlib이 추진하던 일로 만약에 정말로 RWE의 임상시험 대체가 가능하게 된다면 제약-바이오 분야에서는 일대 혁명이 일어날 듯합니다. 이러니 Scott Gottlib 제약-바이오 인더스트리에서 사랑받지 않을 수가 없었겠죠. 현재7개의 프로젝트에 앞서 파일럿 스터디가 진행중이고 중간 결과는 올해 중순에, 최종 결과는 2020년에 발표할 예정이라고 합니다.

사라진 PD-L1?

지난주에 나온 논문인데 늦게 보게 되서 이번주에 올립니다. UCSF 연구팀에서 Cell에 발표한 논문인데 항암제 분야에서 가장 뜨거운 이슈 중 하나인 cold-tumor (면역치료제가 듣지 않는 암)의 면역치료제 적용에 한가지 해법이 될 수 있을 듯합니다. Keytruda, Opdivo 같은 anti-PD-1 antibody는 PD-1의 리간드인 PD-L1을 발현하지 않는 암에서는 잘 듣지 않는데 대략 암의 3/4 정도가 이에 해당됩니다. 수많은 면역항암제의 병용 임상시험은 모두 이 때문에 하는 거구요.

UCSF 연구팀은 PD-L1이 많이 발현되지 않는 암들을 조사해봤더니 어떤 암들은 mRNA 수준에서는 PD-L1의 발현이 높지만 단백질 수준에서는 높지 않다는 것을 발견했습니다. 그 이유를 조사해 본 결과 암세포가 exosome형태로 PD-L1 mRNA를 세포밖으로 내다버린다는 것을 발견했습니다. 연구팀은 exosome을 만드는데 필요한 SMPD3, RAB27A가 없는 쥐에서 암이 잘 자라지 않는다는 것을 발견했습니다. 더 나아가 exosome을 만들지 않는 암세포를 쥐에 주입 후 90일 뒤에 보통의 암세포를 쥐에 주입했더니 암의 증식이 억제되서 exosome을 만들지 않는 암세포가 벡신 역할을 할 수 있음을 제시했습니다. 중요한 발견인 만큼 후속 연구와 임상 시험이 뒤따라 오지 않을까 생각되네요.

휴가 다녀오면서 밀린 일들을 처리하느라 이번주 뉴스를 꼼꼼히 보지 못한 탓도 있겠지만 헤드라인만 훑어봤을 때 그다지 눈에 띄는 뉴스는 없었던 한 주였던 것 같습니다. 이번주 Weekly Biotech Review는 건너 뛰고, 대신 2019년 1분기의 간단한 정리와 향후 전망을 해볼까 합니다.

1. M&A

지난 1분기 M&A 시장은 딜의 규모면에서는 $74B 규모의 브리스톨마이어스의 셀진 인수가 포함되면서 총 $92B으로 크게 증가했습니다. 하지만 딜의 갯수 면에서는 총 36건으로 지난 분기 45건, 전년 동기 43건 대비 모두 줄어들었습니다.

1분기 딜의 규모 순위를 보면 아래 표와 같습니다. 제가 Weekly Biotech Review에서 계속해서 전해드렸던 것처럼 유전자 치료제와 관련된 딜이 상위 5개 중 3개를 차지하고 있습니다. 바이오젠의 Nightstar $0.8B 딜은 규모면에서 크다고 할 수 없는데도 5위를 차지한걸 보면 1분기 M&A 시장은 사실상 잠잠했다고 봐야할 것 같습니다.

2019년 1분기 헬스케어 섹터는 6.22%의 수익율로 SPDR 구분 12개 섹터 가운데 가장 낮은 수익율을 기록했습니다. 헬스케어섹터는 크게 바이오텍 (나스닥 중소형주), 제약 (대형), 의료기기, 의료서비스(보험사, PBM, 약국)의 네 인더스트리로 구성되어 있는데 의료서비스 인더스트리의 퍼포먼스가 3.29%로 안좋았습니다. 반면 바이오텍은 26.03%로 원유서비스 인더스트리의 26.51%와 함께 가장 좋은 퍼포먼스를 보였습니다.

XBI ETF를 구성하는 개별 기업별 퍼포먼스는 아래 표와 같습니다 (표에 오류가 있어서 수정했습니다).

Symbol

Name

Market Cap

Performance

ONCE

Spark Therapeutics Inc

$4.27B

191.29%

INSM

Insmed Incorporated

$2.35B

121.72%

NVTA

InVitae Corp

$2.10B

113.38%

ZIOP

ZIOPHARM Oncology Inc.

$0.72B

112.83%

EPZM

Epizyme Inc

$1.22B

104.38%

TGTX

TG Therapeutics Inc common stock

$0.75B

97.32%

ACHN

Achillion Pharmaceuticals, Inc.

$0.46B

91.82%

PTLA

Portola Pharmaceuticals Inc

$2.52B

82.79%

BOLD

Audentes Therapeutics Inc

$1.70B

77.44%

SRNE

Sorrento Therapeutics Inc

$0.53B

77.08%

PBYI

Puma Biotechnology Inc

$1.37B

75.14%

ARQL

ArQule, Inc.

$0.56B

72.92%

ARRY

Array Biopharma Inc

$5.33B

72.63%

ACAD

ACADIA Pharmaceuticals Inc.

$4.05B

66.85%

SAGE

SAGE Therapeutics Inc

$8.50B

64.79%

MRTX

Mirati Therapeutics Inc

$2.59B

64.43%

RARE

Ultragenyx Pharmaceutical Inc

$4.16B

60.99%

BLUE

bluebird bio Inc

$8.89B

59.46%

CARA

Cara Therapeutics Inc

$0.78B

50.69%

IONS

Ionis Pharmaceuticals Inc

$11.76B

50.41%

BPMC

Blueprint Medicines Corp

$4.00B

50.31%

APLS

Apellis Pharmaceuticals Inc

$1.13B

47.69%

ARWR

Arrowhead Pharmaceuticals Inc

$1.88B

47.34%

NTRA

Natera Inc

$1.33B

46.56%

CELG

Celgene Corporation

$66.58B

46.20%

MGNX

MacroGenics Inc

$0.96B

45.91%

AKBA

Akebia Therapeutics Inc

$0.84B

45.57%

CHRS

Coherus Biosciences Inc

$1.00B

44.75%

FPRX

Five Prime Therapeutics Inc

$0.48B

43.23%

EXAS

EXACT Sciences Corporation

$11.49B

43.03%

STML

Stemline Therapeutics Inc

$0.63B

41.05%

FOLD

Amicus Therapeutics, Inc.

$3.23B

40.71%

AGIO

Agios Pharmaceuticals Inc

$3.98B

39.80%

ALXN

Alexion Pharmaceuticals, Inc.

$31.67B

38.99%

RGNX

Regenxbio Inc

$2.16B

38.90%

DRNA

Dicerna Pharmaceuticals Inc

$1.02B

37.51%

BHVN

Biohaven Pharmaceutical Holding Co Ltd

$2.22B

37.16%

FATE

Fate Therapeutics Inc

$1.18B

36.87%

IRWD

Ironwood Pharmaceuticals, Inc.

$1.99B

35.33%

INCY

Incyte Corporation

$18.16B

35.16%

CLVS

Clovis Oncology Inc

$1.36B

35.02%

ENTA

Enanta Pharmaceuticals Inc

$1.82B

33.73%

ALDR

Alder Biopharmaceuticals Inc

$1.13B

32.68%

SGEN

Seattle Genetics, Inc.

$12.74B

29.92%

MNTA

Momenta Pharmaceuticals, Inc.

$1.46B

29.17%

VKTX

Viking Therapeutics Inc

$0.77B

29.02%

GBT

Global Blood Therapeutics Inc

$3.32B

28.87%

PDLI

PDL BioPharma Inc

$0.49B

28.62%

GLYC

GlycoMimetics Inc

$0.55B

28.62%

CYTK

Cytokinetics, Inc.

$0.47B

27.37%

ALNY

Alnylam Pharmaceuticals, Inc.

$9.86B

25.95%

NTLA

Intellia Therapeutics Inc

$0.83B

25.49%

EGRX

Eagle Pharmaceuticals Inc

$0.68B

24.55%

NBIX

Neurocrine Biosciences, Inc.

$8.29B

24.20%

RDUS

Radius Health Inc

$1.02B

23.95%

CDNA

CareDx Inc

$1.18B

23.91%

EXEL

Exelixis, Inc.

$7.41B

23.54%

IMMU

Immunomedics, Inc.

$3.44B

23.27%

SPPI

Spectrum Pharmaceuticals, Inc.

$1.25B

21.83%

ALKS

Alkermes Plc

$5.80B

21.82%

FGEN

FibroGen Inc

$4.62B

19.99%

KURA

Kura Oncology Inc

$0.65B

17.74%

DNLI

Denali Therapeutics Inc

$2.58B

16.75%

MDGL

Madrigal Pharmaceuticals Inc

$2.05B

15.83%

ANAB

AnaptysBio Inc

$2.19B

15.19%

ATRA

Atara Biotherapeutics Inc

$1.84B

14.71%

ARNA

Arena Pharmaceuticals, Inc.

$2.43B

14.27%

MYGN

Myriad Genetics, Inc.

$2.41B

13.86%

PGNX

Progenics Pharmaceuticals, Inc.

$0.44B

13.81%

DCPH

Deciphera Pharmaceuticals Inc

$0.93B

13.15%

PRTA

Prothena Corporation PLC

$0.50B

13.11%

RGEN

Repligen Corporation

$2.50B

12.34%

VRTX

Vertex Pharmaceuticals Incorporated

$48.29B

12.27%

PTCT

PTC Therapeutics, Inc.

$2.23B

10.87%

ICPT

Intercept Pharmaceuticals Inc

$3.48B

10.63%

HALO

Halozyme Therapeutics, Inc.

$2.50B

10.59%

IOVA

Iovance Biotherapeutics Inc

$1.56B

10.51%

REGN

Regeneron Pharmaceuticals Inc

$43.91B

9.79%

FLXN

Flexion Therapeutics Inc

$0.48B

9.72%

EDIT

Editas Medicine Inc

$1.35B

8.62%

UTHR

United Therapeutics Corporation

$5.28B

8.28%

SRPT

Sarepta Therapeutics Inc

$9.20B

8.24%

XLRN

Acceleron Pharma Inc

$2.43B

7.74%

GILD

Gilead Sciences, Inc.

$86.11B

5.32%

RIGL

Rigel Pharmaceuticals, Inc.

$0.42B

5.22%

BMRN

BioMarin Pharmaceutical Inc.

$16.75B

5.03%

GHDX

Genomic Health, Inc.

$2.53B

3.77%

RYTM

Rhythm Pharmaceuticals Inc

$0.96B

3.31%

BCRX

BioCryst Pharmaceuticals, Inc.

$1.01B

3.22%

VCEL

Vericel Corp

$0.78B

-0.57%

AMGN

Amgen, Inc.

$121.60B

-1.49%

RTRX

Retrophin Inc

$0.96B

-2.21%

ATNX

Athenex Inc

$0.78B

-4.96%

HRTX

Heron Therapeutics Inc

$2.04B

-5.36%

AIMT

Aimmune Therapeutics Inc

$1.44B

-7.23%

INO

Inovio Pharmaceuticals Inc

$0.39B

-7.75%

LGND

Ligand Pharmaceuticals Inc.

$2.64B

-8.61%

XNCR

Xencor Inc

$1.90B

-10.29%

VSTM

Verastem Inc

$0.23B

-12.20%

ABBV

AbbVie Inc

$123.35B

-12.38%

ESPR

Esperion Therapeutics Inc

$1.15B

-12.63%

ACOR

Acorda Therapeutics Inc

$0.63B

-13.93%

OPK

Opko Health Inc.

$1.61B

-14.29%

EBS

Emergent Biosolutions Inc

$2.73B

-15.27%

AMAG

AMAG Pharmaceuticals, Inc.

$0.45B

-15.40%

GTHX

G1 Therapeutics Inc

$0.66B

-16.29%

SGMO

Sangamo Therapeutics Inc

$1.29B

-16.99%

LXRX

Lexicon Pharmaceuticals, Inc.

$0.66B

-17.92%

XON

Intrexon Corp

$0.88B

-18.20%

ALLK

Allakos Inc

$1.86B

-18.52%

DVAX

Dynavax Technologies Corporation

$0.47B

-18.91%

BIIB

Biogen Inc

$47.55B

-22.74%

CTMX

CytomX Therapeutics Inc

$0.51B

-29.60%

VNDA

Vanda Pharmaceuticals Inc.

$0.99B

-29.74%

KPTI

Karyopharm Therapeutics Inc

$0.34B

-40.98%

IMGN

ImmunoGen, Inc.

$0.41B

-44.58%

SLDB

Solid Biosciences Inc

$0.34B

-65.30%

NVAX

Novavax, Inc.

$0.28B

-69.57%

올초 JPM 컨퍼런스에서 브리스톨/셀진, 릴리/록소의 두건의 M&A 딜이 터지면서 올 한 해 M&A가 증가하리라는 기대감이 높아졌었습니다. 그 백그라운드에는 대형 제약사 CEO들이 상원 청문회장에 불려나오는 등 약값을 내리라는 압력은 그 어느때보다 거세지고 있다는 점, 판매 볼륨 증가 보다는 가격 인상으로 매출을 늘려왔던 제약사들 입장에서는 판매 볼륨 증가를 늘릴 다른 출구를 찾아야 한다는 점 등이 있었습니다. 그런데 올 1분기 실제 M&A 딜은 많지 않았는데요, 지난 중간선거 하원을 장악한 민주당이 트럼프의 감세안 철회를 요구하고 있는 불확실한 정치적 상황에서 기업들이 투자를 줄이고 있는 영향이 아닐까 짐작해봅니다. 하지만 본격적으로 대선 캠페인에 돌입하는 올 하반기가 되면 제약회사들에 대한 약가 인하 압력은 더 커질수 밖에 없을테고 XBI의 퍼포먼스에서 보듯 바이오텍들의 몸값은 점점 높아지는 상황인만큼 대형 제약사들이 조만간 방아쇠를 당기기 시작하지 않을까 기대해 봅니다.

FDA Commissioner Scott Gottlieb의 갑작스런 사임 발표 후 그의 임시 후임으로 NCI (National Cancer Institute) 디렉터인 Ned Sharpless가 지명됐습니다. NCI는 NIH (National Institute of Health, 미 국립 보건원)의 가장 큰 브랜치로 그는 이전에 University of North Carolina 암센터의 디렉터를 지낸 의사 출신이고 G1 Therapeutics (NASDAQ:GTHX)와 Sapere Bio의 공동 설립자이기도 합니다. NIH는 그 자체로 연구 기관이기도 하지만 미국의 아카데믹 리서치의 펀딩과 심사를 담당하는 기관으로 미국 바이오 산업의 밑거름이 되는 아카데믹 기초연구의 방향타를 쥔 기관이라고 보면 됩니다. 이번주 마켓이 좋아진 영향에 더해 새 FDA 임시 수장 지명에 대한 기대감과 불확실성 해소로 XBI는 글을 쓰고 있는 금요일 현재 5% 정도 상승중입니다 (S&P500 약 3%). Endpoint News에서 실시한 설문조사(바이오텍 경영진을 대상으로 한듯합니다)에서 80% 이상의 투표자가 그의 지명을 환영했습니다. FDA는 Gottlieb 퇴임전에 열일 중인데, 이번주에만 전자담배 판매에 대한 보다 강화된 가이던스, 현대화된 임상시험 디자인에 대한 가이던스 등을 잇따라 발표했습니다. 특히 현대화된 가이던스에는 -omics를 이용해서 임상시험에 적합한 환자군을 미리 식별할 수 있도록 해서 임상시험 성공 가능성을 높이고 기간을 줄이는 효과를 가져오도록 했다고 하네요.

2. 유방암에서 최초의 PD-(L)/1 항암제 승인

로슈가 대어를 낚았습니다. 지난주 금요일에 발표된 뉴스인데 로슈의 Tecentriq과 쎌진의 Abraxane 콤보가 유방암의 섭타입인 Triple-negative breast cancer (TNBC)의 first-line 치료로 FDA 판매 승인을 받았습니다 (surrogate end-point를 사용한 조건부 승인). Tecentriq 은 PD-L1에 대한 항체이고 Abraxane은 화학치료제입니다. 유방암은 그다지 면역반응이 강하지 않아서 PD-1 계열의 면역치료제가 잘 듣지 않는 암입니다. TNBC는 유방암 전체의 약 10~20% 정도를 차지하는 섭타입인데 호르몬인 ER, PR과 RTK인 HER2가 발현되지 않습니다. 따라서 호르몬 치료, 허셉틴 치료 등이 듣지 않아서 치료가 어려운 악성 종양이고 주 치료 옵션은 화학치료입니다. 최근 아스트라제네카의 Lynparza등의 PARP 저해제가 BRCA1 돌연변이가 발견되는 섭타입에서 치료제로 사용되기 시작했습니다. 개인적으로는 키트루다가 옵디보를 넘어서는 발판이 되었던 NSCLC의 first-line 승인과 견줄만한 사건이라고 생각되네요.

3. 아스트라제네카 Seres와 microbiome 협업

면역항암제 후발 주자로 시장에서 고전하고 있는 아스트라제네카가 microbiome 치료제를 개발중인 Seres와 $20M 규모의 연구 협업 계약을 맺었습니다. 공동연구를 통해 microbiome이 면역항암제에 적합한 환자를 식별할 바이오마커 기능이 있는지 여부와 Seres에서 개발중엔 SER-401 (면역항암제의 효과를 증진시켜줄 것이라 기대되는 박테리아 군집)과의 다양한 병용 치료에 대해 알아볼 계획이라고 합니다. Microbiome은 장내 박테리아의 분포를 연구하는 분야인데 최근에 특정 박테리아가 많이 분포하는 경우 면역항암제의 효과가 높다는 것이 알려지면서 주목받고 있습니다. 면역항암제를 가진 대형 제약사와 microbiome을 하는 바이오텍 간의 협업은 브리스톨마이어스가 Enterome과 2016년에 협업 계약을 맺은 후 두번째입니다.

4. IBM과 마이크로소프트의 바이오진출

대형 IT 업체들 중 그동안 구글과 애플이 바이오쪽에 여러 프로젝트들을 진행하고 있었는데 IBM과 마이크로소프트 역시 바이오 쪽으로의 진출을 위해 첫걸음을 내딛었습니다. IBM연구팀은 Scientific Reports에 발표한 논문에서 머신러닝을 통해 566명의 알츠하이머 환자들의 뇌이미지와 동일 환자군의 피에서 검출된 400여개의 단백질을 분석해서 4개의 바이오마커를 찾아냈고, 이를 통해 개발한 피검사는 77%의 정확도를 보였다고 합니다. 마이크로소프트는 유전자 치료제 업체인 Oxford Biomedica와 협업을 시작한다고 발표했습니다. 마이크로소프트의 머신러닝과 클라우드를 이용해서 유전자 치료를 위한 바이러스 벡터의 개선을 목표로 한다고 하네요.

5. 독일의 BioNTech, 프랑스 Genfit 나스닥에 상장 준비중

mRNA를 이용한 치료제를 개발하는 독일의 BioNTech이 $800M 규모의 IPO를 준비중이라는 보도가 나왔습니다. 기업 가치는 $4B에 이를 전망입니다. $800M 규모의 IPO는 바이오텍 역대 최고인데, 이전까지 최고는 2018년 말에 Moderna가 상장하면서 기록한 $500M 입니다. 공교롭게도 두 회사 모두 이전까지는 없던 새로운 방식인 mRNA 치료제를 개발하는 회사들입니다.

프랑스의 Genfit은 ADR 형태로 나스닥 상장을 준비중입니다. 규모는 $132M 라고 합니다. Genfit은 이미 프랑스에 상장되어 있구요, 미국에서는 OTC에서 거래가 가능했습니다. Genfit은 길리어드, 인터셉트에 이어 올해말NASH의 임상 3기 결과를 발표할 세번째 회사입니다. 길리어드는 효능 입증 실패, 인터셉트는 효능은 있으나 안전성에 문제가 있었죠. 임상 2기 결과로 봐서 Genfit의 elafibranor는 안전성에는 문제가 없을 것으로 예상되고 효능이 나와주느냐가 관건입니다. 다른 NASH 치료제 후보들과는 달리 fibrosis보다는 지방분해에 촛점을 맞춘 치료제입니다.

6. American College of Cardiology (ACC) 컨퍼런스

ACC 컨퍼런스가 3/16 (토) – 3/18 (월)에 뉴올리언즈에서 열립니다. 주목할 발표로는 고지혈증 약인 Amarin의 Vascepa와 Esperion의 bempedoic acid에 대한 결과 발표입니다.

7. 2018년 Top 10 drugs

Nature Review Drug Discovery에서 2018년 Top 10 drugs와 Top 10 sales companies를 발표했습니다. Top 10 drugs에서 역시 Keytruda의 약진이 눈에 띕니다. 이중에 특허가 만료되는 약들도 있고, M&A를 앞둔 회사들의 제품들도 있습니다. 또 대부분의 제품들이 2017년 대비 매출 증가가 이뤄졌는데 약가인하압력이 거세지는 여건 속에서 향후에도 이런 추세가 지속될지 여부도 지켜볼 거리입니다. 여러가지로 생각해볼 거리를 제공하는 그래프네요.

출처: Nature Review Drug Discovery

* 개인적인 사정으로Weekly Biotech Review는 2-3주 정도 쉴 예정입니다.

지난주 유전자 치료제 개발 회사 세군데가 인수합병된 데 이어 이번주 월요일에도 대형 바이오텍인 바이오젠이 안구질환 유전자 치료제를 개발중인 Nightstar Therapeutics를 $877M에 인수했습니다. 좋은 뉴스는 여기까지였습니다. 올해 들어Gottlieb의 주도하에 유전자 치료제 개발에 대한 새로운 가이던스를 제시하고, 승인 심사를 담당할 직원 50명을 새로 채용하고, 대형 제약사들은 이에 발맞춰 유전자 치료제 개발하는 바이오텍과 라이선스 딜이나 인수합병을 하는 등 유전자 치료제에 대한 모멘텀이 형성되고 있던 찰나였는데 Gottlieb이 돌연 사임 발표를 해서 그 영향이 어떻게 흘러갈지 모르겠네요.

곁다리로, SEC filing에 의해 밝혀진 바에 의하면Roche의 Spark 인수전에는 Roche 포함 모두 세 회사가 뛰어들었었다고 합니다. 그래서 애초 Roche가 제시했던 인수가격 주당 $70이 $114.50까지 올라가게 되었다고 하네요. 그리고 그중 한군데는 마지막 제시가격이 주당 $105이었다고 합니다. Spark의 최종 인수가가 $4.8B였으니, 지금 시장에는 유전자 치료 회사를 $4.4B에 사고 싶어하는 회사가 최소 한군데는 있다는 뜻이 되겠습니다.

2. FDA Commissioner Scott Gottlieb 사임

FDA Commissioner 인 Scott Gottlieb이 화요일 돌연 사임을 선언했습니다. 그의 집이 있는 커네티컷의 Westford 부터 FDA가 있는 워싱턴 DC까지는 약 300마일 (450 Km), 운전해서 5시간 정도 걸리는 거리인데요, 주중에는 워싱턴에서 지내고 주말에만 집에 가는 생활을 했나봅니다. 가족들과 시간을 더 많이 보내고 싶은 것이 사임 이유라고 하네요. Gottlieb은 친기업 성향으로 그의 재임 기간 동안 FDA 신약 및 복제약 승인 건수가 현격히 증가했고 특히 surrogate endpoint를 사용하는 신속승인 (fast track) 절차에 우호적이고 희귀질환, 유전자 치료, NASH 등의 승인 절차에 관한 가이드라인을 제시하는 등 제약사들 입장에서는 신약승인의 중요한 파트너 역할을 해왔습니다. 그의 사임 발표 후에 여러 인물들이 하마평에 오르내리는데 그 누구도 Gottlieb을 대신할 만한 인물은 없다는 것이 중론인 것 같습니다. 덕분에 유전자 치료로 인한 바이오 모멘텀이 한순간에 방향을 바꿔버렸습니다. 바이오텍 주식 투자하시는 분들은 이번주 좀 힘드셨을 것 같습니다. 그의 사임 발표가 있던 날 오후 발표 직전까지 약 +1% 정도였던 XBI 주가는 5분도 안되는 사이 -1%로 급락해버렸고 그뒤로 일주일 내내 하락세였습니다. 반면 그가 전자담배 이슈를 이끌고 있었기에 담배 회사들 주가는 급상승하는 상황도 벌어졌네요.

3. Purdue Pharma 파산 신청

한편에서는 마리화나가 각광을 받고 있다면, 반대쪽에서 아편계통 진통제는 찬밥신세입니다. 통칭 Opioid crisis라고 불리는 진통제 중독에 의한 사망률 증가의 주범으로 꼽히는 OxyContin의 제조사 Purdue Pharma가 2000여건의 소송을 견디다 못해 파산신청을 했습니다. Purdue Pharma는 비상장 가족회사입니다. 이 여파로 여타 진통제를 개발중인 회사들의 주가가 직격탄을 맞았고, Drug distributor인 McKesson, AmerisourceBergen, Cardinal Health 등의 주가도 안좋았습니다.

4. 쥐실험에서 CAR-T로 Lupus 치료

큰 뉴스는 아니지만 개인적으로 의미가 있다고 생각해서 가져와 봤습니다. 테네시 대학에서 Science Translational Medicine에 발표한 논문인데 CD19 CAR-T를 이용해서 자가면역증상인 Lupus 쥐를 치료했다고 합니다. CAR-T가 항암치료 이외의 질병에도 사용될 수 있다는 것을 보여준 첫 사례가 아닌가 싶어서 소개합니다.

2월이 끝나고 3월이 시작됐습니다. 이번주의 키워드는 Gene Therapy, 인수합병, 약가 인하 압력이었던 것 같습니다.

1. Gene Therapy

유전자 치료 쪽에 연달아 좋은 뉴스들이 터져 나왔습니다. 지난주 금요일 Abbvie의 Voyager Therapeutics의 파킨슨씨병 유전자 치료제에 대한 라이선스딜 ($65M upfront) 소식을 시작으로 Roche의 Spark Therapeutics 인수($4.3B) 소식, Ipsen의 Clementia Pharmaceuticals 인수($1.31B) 소식, Sarepta Therapeutics의 Myonexus Therapeutics 인수($165M) 소식 등 유전자 치료제 개발 회사의 인수 합병 소식이 일주일 동안 무려 세 건이나 터져나왔습니다. 더불어 Crisper Therapeutics와 Vertex Pharmaceuticals의 beta-thalassemia에 대한 첫 도싱 소식도 함께 나왔습니다. 덕분에 유전자 치료제를 개발중인 많은 회사들의 주가는 이번주 내내 달리고 또 달렸습니다.

2. M&A, License Deals

유전자 치료제 쪽의 인수합병과 라이선스 딜 이외에도 여러 라이선스 딜들이 있었습니다. GE의 Healthcare 사업부를 Danaher가 인수($21.4B) 했고, Mallinckrodt는 Transimmune과photopheresis R&D pact를, Novartis는 Akcea-Ionis와 심혈관계 질병에 대한 $150M의 라이선스 딜을 맺었습니다.

그리고 브리스톨마이어스의 셀진 인수가 무산될 수도 있다는 소식도 있었습니다. 인수합병 소식이 나온 후에 뒤늦게 브리스톨 지분을 사들여온 Starboard가 깝쭉거릴 때만해도 그러려니 했는데, 기관투자자들 중 브리스톨의 최대지분(8%)를 가진 Wellington Management가 반대를 하고 나섰습니다. 인수합병이 무산될 경우 패널티는 무려 $2.1B입니다. 가장 최근에 대형 제약사간 합병이 무산된 적은 Pfizer가 Astrazenca를 인수하려다 Astrazenca 주주들의 반대로 무산된 적이 있습니다.

3. 대형 제약사 CEO들의 약가 관련 상원 청문회

화요일에 AbbVie (ABBV), AstraZeneca (AZN), Bristol-Myers Squibb (BMY), Merck & Co. (MRK), Pfizer (PFE), Sanofi (SNY)의 CEO와 Johnson & Johnson (JNJ)의 EVP까지 총 7명의 제약회사 고위간부가 미국 상원에 불려나와 약가에 관한 청문회를 했습니다. 상원의원들은 왜 미국의 약값이 다른 나라보다 더 비싸야하는지에 대해 캐물었고 제약회사들은 주로 PBM에 건네지는 리베이트에 대한 문제제기를 하면서 리베이트가 없어지면 약가를 내릴 준비가 되있다고 항변했습니다. 이날 이후 주가 움직임이 재미있었는데요, 물론 대형 제약주 주가는 좋지 않았습니다. 근데 더 심각하게 안좋았던 것은 PBM들과 보험회사들이었습니다. 트럼프 행정부에서는 약가인하를 위해 제약회사에서 PBM과 보험회사에 지불하는 리베이트를 없애는 정책안을 제시한 적이 있었죠. 가만보면 민주당은 제약회사들을 찍어눌러서, 공화당은 리베이트를 없애서 약가를 인하하려는 듯합니다.

청문회 당일 주가 Heat Map - JNJ, PFE, MRK, ABBV 등 대형 제약사도 안좋았지만 고 밑에 있는 UNH, CVS, ANTM 등은 최악이었습니다.

어찌됐건, 그동안 처방전 볼륨 증가보다는 약가인상에 매출 증가를 의존해왔던 제약회사들은 약값을 함부로 올릴 수 없는 분위기가 사회적, 정치적, 그리고 국제적으로 조성되어 있고, 특허가 만료되어가는 블락버스터들은 점점 많아지고 있습니다. 위 1, 2번에 언급된 피인수된/라이선스 딜을 맺은 회사들은 모두 혁신적인 기술을 가지고 있는 회사들입니다. 유전자 치료, 크리스퍼 유전자 가위, anti-sense RNA, photopheresis 등등. 뭔가가 보이시나요?

지난주에 나왔던 뉴스 중에 빼먹은 것이 있는데요, Medicare (65세 이상 고령자에게 미연방정부에서 제공되는 의료보험 프로그램)에서 CAR-T 의 보험 적용을 고려중이라고 합니다. CAR-T 치료를 받은 환자의 데이터를 2년간 제공하는 조건입니다. 현재 FDA 판매승인을 얻은 CAR-T 치료제는 노바티스의 Kymriah와 길리어드 사이언스의 Yescarta가 있는데 책정 가격은 각각 연간 $475,000과 $373,000 입니다. 한화 약 4~5억 정도 되는 비싼 치료비가 CAR-T의 걸림돌 중 하나였는데 메디케어 보험이 적용되면 매출 증가가 있을 것 같습니다.

2. Intercept Pharma의 NASH 임상 3기 결과 발표

지난주 길리어드 사이언스의NASH 임상 3기 결과 발표에 이어 Intercept Pharma의 Ocaliva의 임상 3기 결과가 발표됐습니다. 결과는 mixed 였습니다. 두개의 co-primary end points 중 하나만 만족하는 결과가 나왔는데요, Fibrosis (섬유질화) 완화는 만족했지만 NASH 해소에는 불충분했습니다. FDA와는 미리 두개 중 하나만 만족하면 되는 것으로 정해놨기 때문에 승인 얻는 것은 가능할 것으로 보고 있습니다. 2019년 하반기에 NDA filing 예정이구요. 미완이지만 최초의 NASH 임상 3기 성공 뉴스인지라 ICPT의 주가는 장전에 27%까지 오르기도 했지만 장 시작하고 고꾸라지기 시작해서 나흘동안 약 30% 가량이 빠졌습니다. 이유는 임상에 사용한 두개의 도스 25 mg과 10 mg 가운데 25 mg에서만 통계학적인 유의미성을 보였는데, 효능을 보이는25 mg에서 부작용이 꽤 심했기 때문이었습니다. 이때문에 승인을 받아 시장에 나오더라도 상업적인 성공을 거둘 수 있을지에 대해서는 사람들이 의문을 품게 된 것이 이유입니다.

(출처: Evaluate)

ICPT의 임상결과 발표 이후 경쟁업체들의 움직임이 재밌습니다. 같이 크게 하락한 회사들도 있고, 반사 이익을 얻은 회사들도 있습니다. 마드리갈과 바이킹은 같이 하락했고, 올해 임상 3기 결과 발표를 앞둔 프랑스의 젠핏과 후기 NASH에 특화된 치료제를 만들고 있는 갈렉틴은 상승했습니다.

3. Xenco의 이중항체 XmAb14045 (CD123 x CD3)의 clinical hold

Xenco는 이중항체를 개발하는 회사입니다. 이중항체는 작년 가을 ASH 컨퍼런스 이후 CAR-T의 대체제로 크게 주목받기 시작했는데요, Xenco가 진행중인 임상시험에서 두명의 환자가 사망하면서 임상시험이 임시중단됐습니다. 이중 항체의 임상시험이 임시중단된 경우는 이번이 처음이 아닌데요, Affimed의 AFM11 (CD19 x CD3), Macrogenics의 MGD009 (B7-H3 x CD3), J&J의 JNJ-63709178 (CD123 x CD3) 등이 현재 임시중단 상태입니다. CAR-T의 대체제로 주목받고 있지만 이중항체도 극복해야할 여러가지 문제들이 있습니다.

4. 머크의 Immune Design 인수

머크가 Immune Design이라는 마이크로캡 바이오텍을 $300밀리언에 인수했습니다. 주당 $5.85에 인수했는데, 인수 전날 Immune Design은 $1.42에 거래되고 있어서 하루만에 300%가 폭등했습니다. Immune Design은 면역항암제와 백신을 만드는 회사인데 생체내 (in vivo)에서 면역반응을 활성화시키는 물질을 발견할 수 있는 플랫폼 기술을 가지고 있고, 파이프라인 중에는 PD-1과 병용으로 여러 임상시험이 진행중인 TLR4 agonist가 있습니다. 정확히 머크가 이 회사의 무엇 때문에 인수한 것인지는 모르겠지만 한가지 확실한건 Keytruda의 indication 확장을 위한 그 무엇을 이 회사에서 본 것이겠죠. 이 회사 홈페이지를 대충 둘러보니 neoantigen과 TLR4 두가지의 키워드가 보이는 것 같습니다.

한 주가 또 흘렀습니다. 제약-바이오에서 이번주의 가장 큰 이벤트는 아마도 ASCO-GU 심포지움이 아니었을까 싶습니다.

1. ASCO-GU Cancers Symposium 초록 발간 및 심포지움 시작

2월 14일 부터 16일까지 샌프란시스코에서 ASCO-GU 심포지움이 시작됐습니다. 심포지움에 앞서 화요일에 초록이 먼저 공개됐는데요, 초록 발간 및 학회 발표로 제일 크게 얻어맞은건 Nektar가 아닐까 싶네요. Urothelial carcinoma (요로상피세포암종) 환자들을 대상으로한 NKTR-214 + Opdivo의 병용 임상시험에서 48% ORR (n=10)이라는 좋은 결과가 나왔지만, 문제는 1년전에 발표했던 결과에서는 60% ORR(n=23)을 기록했었다는 점이었습니다. 넥타는 작년에 melanoma에서도 초기 발표보다 떨어지는 효능을 나중에 발표하는 바람에 크게 한번 데인적이 있었습니다.

이밖에 Merck의 Keytruda + Inlyta (Pfizer)는 renal cell carcinoma에서 좋은 결과를 냈는데 같은 indication으로 발표를 한 경쟁자 브리스톨마이어스의 Opdivo + Yervoy 콤보 보다 또다시 좋은 결과를 냈습니다.

2. 첫 NASH 임상 3상 결과 발표

화요일에 Gilead Sciences가 NASH 치료제중에는 처음으로 임상 3상 결과를 발표했습니다. 결과는 실망스러웠는데요, 길리어드의 결과는 임상 2상에 미루어 어느정도 예측이 됐던 것이기 때문에 길리어드도 타격을 입기는 했지만 불똥은 엉뚱하게 다른 곳으로 튀었습니다. 바로 이번 1분기에 임상 3상 결과 발표를 앞두고 있는 Intercept Pharma 입니다.

현재 임상 3기에는 위 두 회사 외에 Allergan과 프랑스의 Genfit이 있고, 최근에 Madrigal이 합류했는데요, Intercept는 이미 PBC라는 질병으로 승인을 얻은 Ocaliva를 레이블 확장하는 것이기 때문에 가장 먼저 시장에 진입할 것으로 예상되고 있는 회사입니다. Ocaliva의 경우 안전성에 문제가 있는것으로 드러나서 길리어드의 결과 발표 후에 투자자들이 위축된 듯 합니다.

반면에 수혜를 얻은 회사가 있는데요 Madrigal과 Viking 입니다. 현재까지 임상 2상을 발표한 회사들 중에 가장 좋은 효능을 보여준 회사가 이 두 회사입니다. 아마도 길리어드나 다른 대형 회사들의 인수 대상이 되지 않을까 하는 기대감이 높아진 듯 합니다.

앨러간도 길리어드의 발표후에 주가가 올랐는데 이유는 잘 모르겠네요. 앨러간의 치료제 역시 기대감이 거의 없는 상태입니다.

지난주 사노피에 이어 이번주에는 Astrazeneca가 실적발표하면서 면역항암제 쪽의 파이프라인을 대거 정리했습니다. 이미 작년 연말에 실패를 선언한 자체 개발중인 PD-L1 + CTLA4 병용을 비롯해서 OX-40, GITR, TLR-7/8 등의 타겟이 포함됐는데요, 사노피에서 포기한 LAG-3, Incyte에서 임상에 실패한 IDO 와 더불어 Immune Checkpoint에 관여하는 OX-40, GITR 등이 계속해서 실패하고 있다는 점은 시사하는 바가 있습니다. 이미 브리스톨 마이어스에서 계속적으로 Opdivo (PD-1) + Yervoy (CTLA-4) 콤보로 큰 성과를 올리지 못하고 있었기에, 이제 PD-1/PD-L1을 백본으로 해서 두개의 checkpoint inhibitors를 콤보로 처리하는 방식은 한계에 다다른듯 합니다. 면역항암제 병용에 프레임이 바뀌고 있는데요, 이에 관해서는 언젠가 한번 정리해서 올리겠습니다.

요즘 통 시간내서 글쓰는게 이래저래 쉽지 않네요. 아무래도 글 하나 쓰려면 알고 있던 사실도 확실한건지 다시 한 번 확인해봐야하고, 자료도 찾아야하고, 글의 스토리도 생각해야하고 등등 보기보다 꽤나 고된 작업입니다. 그래서 앞으로는 가끔씩 그 주간에 있었던 (제가 보기에) 주목할 만한 이벤트들을 간략히 브리핑하는 식으로 가벼운 글을 올려볼까 합니다.

1. Sanofi의 파이프라인 정리와 면역항암제 시장의 추세

이번주에 사노피의 실적발표가 있었습니다. 여기서 대량의 파이프라인 교체를 발표했는데요, Oncology 파이프라인이 주목할만 합니다. 사노피는 대형 제약사이기는 하지만 항암제 시장에서는 약체이고 항암제 쪽으로 진입하기 위해 애쓰고 있습니다. 이를 위해서 여러 파이프라인들을 개발중에 있었는데, 이번에 포기한 파이프라인과 추가한 파이프라인들을 보면 지금 항암제 시장의 추세를 볼 수 있는듯 합니다.

우선 포기한 파이프라인으로는 anti-CTLA-4와 anti-LAG-3가 눈에 띕니다. 왜냐하면 CTLA-4는 Immune Checkpoint Therapy라는 분야를 처음으로 열었던 타겟이고, LAG-3는 CTLA-4, PD-1/PD-L1 다음으로 주목받던 Immune Checkpoint 후보물질이기 때문이죠. Checkpoint Inhibitors들의 병용요법에 대한 기대가 이젠 저물어가는게 아닌가 싶습니다. 브리스톨마이어스와 아스트라제네카의 최근 임상 결과들도 비슷한 결론을 보여줬었습니다.

반면에 추가한 파이프라인 중에 눈에 띄는 것은 anti-BCMA-CD3 bisepcific target engatr (BiTE) 입니다. BiTE는 작년 가을 ASH 컨퍼런스 이후 부쩍 CAR-T를 대체할 물질로 주목받기 시작했죠.

사노피는 리제네론의 anti-BCMA-CD3 BiTE를 파이프라인에 편입시키면서 이 추세에 올라탔습니다. BCMA는 암젠 (BiTE), GSK (ADC), 블루버드 (CAR-T), 노바티스 (CAR-T) 등에서 치료제를 개발중인 타겟 물질인데 이쪽 경쟁도 한층 더 달아오르는듯 합니다. 최근에 길리어드 사이언스는 카이트 파마를 인수하면서 딸려온 BCMA CAR-T 파이프라인의 포기를 선언하면서 거액의 손실금을 장부에 기록하기도 했습니다.

출처: Sanofi 2018 Q4 실적발표 자료

2. 유전자 치료의 위기

이번주에는 두건의 유전자 치료제 개발 회사들이 임상 결과를 발표했습니다. 결과는 둘 다 좋지 못했는데요, 그 주인공은 Zinc Finger Nuclease를 이용한 유전자 가위를 개발중인 Sangamo와, duchenne muscular dystrophy (DMD)에 대한 유전자 치료제를 개발중인 Solid Bioscience 입니다. 두 임상 결과 모두 약효가 좋지 않은 것으로 나왔는데요, 공교롭게도 두 결과가 같은날 발표되는 바람에 그날 하루 유전자 가위, 유전자 치료제를 개발 중이던 회사들 모두가 떡락하는 사태가 발생했습니다. 덕분에 저는 몇몇 종목을 줍줍했네요.

3. IPO

트럼프 연방정부 셧다운으로 꽉 막혀있던 IPO 시장이 풀리면서 이번주에 세개의 유니콘 바이오텍이 상장했습니다. Gossamer (GOSS), Alector (ALEC), Harpoon (HARP)이 그 주인공들인데 각각 $276M, $176M, $76M의 자금을 모았습니다.

Gossamer는 쎌진에 피인수 된 Receptos의 멤버들이 모여서 만든 회사입니다 (Receptos에서 개발한 Ozanimod가 작년 CRL을 받으면서 쎌진은 내리막을 걷기 시작했습니다...). 면역질환, 면역항암제 등을 개발 중인데 Allogene 처럼 경영진의 전력 덕에 주목받는 회사입니다.

Alector는 개인적으로 제일 주목하는 회사인데 알츠하이머를 비롯한 neurodegenrative disease에 대한 치료제를 개발중인 회사입니다. 알츠하이머는 임상 성공율이 무지막지하게 낮아서 그동안 대형 제약회사들이 줄줄이 나가떨어지고 이제 하나 남은 바이오젠만 쳐다보고 있는 실정입니다. Alector는 그간 모든 회사들이 매달렸던 아밀로이드계열 치료제가 아닌 Immuno-neurology라는 새로운 분야를 개척하겠다고 나섰습니다. 암세포를 직접 타겟하는 약이 아닌 환자의 면역세포가 암세포를 죽이도록 하는 면역항암와 비슷한 개념인 것 같은데 저도 아직 공부가 안되서 좀 더 알아봐야겠지만, 기존 매카니즘이 아닌 새로운 매카니즘이라는 점 만으로도 신선하다고 생각됩니다.

Harpoon는 딱히 유니콘이라고까지는 하기 어려운데 위에 언급한 bispecific antibody에 하나를 더 붙여서 TriTAC이라 불리는 tri-specific antibody를 이용한 항암제를 개발하는 회사입니다. 아이디어가 신선해서 지켜보는 중입니다.

미국 혈액학 학회가 플로리다 올랜도에서 12/7~10일간 열렸습니다. 이번 학회에서 혈액암 및 혈액질환 관련 데이타들이 쏟아졌는데, 최근 연일 불마켓인 바이오 섹터의 분위기를 반영한듯 아주 초기 데이타라도 어느 정도 효과만 나오면 주가가 급등하는 등 조금 과열된 모습을 보여주고 있습니다. 지난 봄과 가을의 ASCO, ESMO 때는 바이오 주가가 좋지 않았던 것과는 조금 대조되는 모습입니다. 나름대로 이번 ASH의 하이라이트들이라고 생각되는 임상 데이타들을 모아봤습니다만, 가급적 초기 데이터 발표는 뺐습니다. 가령 Fate의 결과 같은 경우 환자 한명의 데이타와 전임상 데이타만 발표했음에도 iPSC driven NK 세포 치료의 첫 성과라는 점에서 주가가 크게 상승했는데, 아직은 논할 단계는 아닌듯 싶어 포함시키지 않았습니다. 또 데이타 방출이 너무 많았어서 제가 관심있게 본것 만 올립니다. 내용이 좀 깁니다.

[CD19 CAR-T]

Bristol-Myers Squibb (BMY, BMYRT), Gilead Sciences (GILD): BMY의 CD19 CAR-T인 lisocabtagene maraleucel (liso-cel)의 diffused large B-cell lymphomas (DLBCL) 4차 치료에 대한 pivotal 임상 1상 TRANSCEND NHL 001이 primary (ORR)와 secondary enpoints를 충족했습니다. BMY는 올해 안에 BLA를 제출할 예정입니다. liso-cel은 Celgene이 2017년 Juno를 인수하면서 들여온 CAR-T 치료제로 liso-cel의 FDA 승인은 BMY가 Celgene을 인수하면서 발행한 CVR에 포함된 세가지의 조건 중 하나이고 2020/12/31까지 승인을 받아야 합니다. Evaluate Pharma에서는 liso-cel이 안전성 면에서는 Yescarta 대비 우월성을 보였지만 최근 CRS 매니징 방법들이 많이 개발됐고, 효능 면에서는 더 낫다고 말하기 어려운데다가, 안전성 향상을 위해 제조 공정상 CD4/CD8 비율을 조절하는 스텝이 하나 더 들어가면서 제조상 시간과 난이도가 증가했고, 그덕에 제조 실패율이 올라갔다면서 FDA 입장에서 세번째 CAR-T를 서둘러서 승인할 필요성을 못느낄 거라고 부정적인 의견을 냈습니다. 반면에 BoA에서는 Best in Class라면서 아주 긍정적인 평가를 내놨네요.

한편 Gilead Sciences도 Yescarta의 DLBCL에 3차 치료에 대한 ZUMA-1 3년 데이타를 발표했습니다. Yescarta는 2017년 DLBCL의 3차 치료제로 FDA 승인을 받았습니다. 이번 3년 follow-up에서의 mOS는 25.8개월이었습니다. 또한 이번 발표에서는 CRS 매니징에 대한 연구결과도 같이 발표했습니다. Novartis의 Kymriah 역시 2018년 DLBCL의 3차 치료제로 확장 승인을 받았지만 second in market에다가 Yescarta 대비 효능, 안전성 모두 뒤져서 큰 영향은 없을듯 합니다. 이번 ASH에 Kymriah 발표는 없었습니다.

Bristol-Myers Squibb

Gilead Sciences

Novartis

임상시험

TRANSCEND NHL 001

ZUMA-1

JULIET

CAR-T

liso-cel

Yescarta (2017 승인)

Kymriah (2018 승인)

N

256

101

106

Minimum Follow-up (개월)

36

ORR

73% (187/256)

82%

54%

CR

53% (136/256)

54%

40%

mDOR (개월)

12개월째 미도달

mPFS (개월)

6.8

5.9

<3

mOS (개월)

21.1

25.8

11.1

TEAE, Grade 3 or higher

79% (213/269)

Neutropenia

60% (161/269)

25%

Anemia

38% (101/269)

Thrombocytopenia

27% (72/269)

40%

CRS, any grade

42% (113/269)

94%

74%

CRS, Grade 3 or higher

2% (6/269)

13%

23%

신경독성

30% (80/269)

87%

58%

신경독성, Grade 3 or higher

10% (27/269)

31%

18%

Death related to Tx

4

Death unrelated to Tx

5

BMY는 liso-cel의 재발성/저항성 만성 림프구성 백혈병과 소림프구 림프종 (relapsed or refractory chronic lymphocytic leukemia or small lymphocytic lymphoma, CLL/SLL)에 대한 임상 1/2상TRANSCEND CLL 004과 골수이식이 불가능한 재발성/저항성 큰B세포 비호지킨 림프종 (relapsed or refractory large B-cell non-Hodgkin’s lymphoma, NHL)에 대한 임상 2상 PILOT, 그리고 재발성/저항성 큰B세포 비호지킨 림프종의 외래병원 치료 데이타도 공개했습니다.

TRANSCEND CLL 004

PILOT

외래병원 치료

N

22

13 (안전성), 12 (효능)

44

Median Prior line Tx

5

1

Dose

50 x 10^6, 100 x 10^6

100 x 10^6

Median Follow-up (개월)

11

ORR

18 (81.8%)

12 (100%)

35 (80%)

CR

10 (45.5%)

6 (50%)

24 (55%)

>Grade 3 TEAE

22 (96%)

8 (61.5%)

CRS

17 (74%)

3 (23%)

17 (39%)

>Grade 3 CRS

2 (9%)

0

1 (2%)

신경독성

9 (39%)

0

13 (30%)

>Grade 3 신경독성

5 (22%)

0

2 (5%)

Gilead Sciences는 Yescarta의 두번째 적응증을 위한 재발성/저항성 외투세포림프종 (relapsed or refractory mantle cell lymphoma, MCL)에 대한 임상 2상 ZUMA-2의 결과를 발표했습니다. Median follow-up 12.3개월에서 ORR 93%, CR 67%, mDOR, PFS, OS는 아직 도달하지 않았고 12개월 PFS 61%, OS 81%를 보였습니다. CRS와 신경독성은 각각 91%, 63%, Grade 3 이상의 CRS와 신경독성은 각각 15%, 31%, Grade 5 이상은 없었습니다. Gilead는 이번 결과를 바탕으로 올해 안에 sBLA를 FDA에 신청하고 2020년 1분기에 EC에 MAA를 신청할 계획입니다.

Precision BioSciences (DTIL): CAR-T 후보물질 PBCAR0191의 임상 1상 r/r NHL 코호트의 데이타가 공개됐습니다. PBCAR0191는 환자의 T세포를 분리해서 유전자 조작과 배양을 통해 만들어내는 autologous CAR-T와 달리 건강한 성인에게서 미리 추출하여 유전자 조작과 배양을 거쳐 바로 투여 가능하도록 제조된 off-the-shelf CAR-T입니다. 공개된 데이타에서 ORR 66% (4/6), CR 16.7% (1/6)의 반응률을 보였지만 두명의 PR 환자의 질병이 악화됐고 r/r B-cell ALL 환자에서는 ORR 33% (1/3, CR)의 반응률을 보였습니다. 안전성에서는 off-the-shelf CAR-T의 문제점인 이식거부반응 (GvHD)는 보이지 않았고 생명에 위협이 될만한 부작용이 한건 보고됐습니다. 발표 후 기존 1세대 CAR-T 대비 떨어지는 효능에 실망한 매물이 출회되면서 50% 하락했습니다.

[CD20 bispecific]

Roche (RHHBY): Roche가 두개의 CD20, CD3 이중항체 mosunetuzumab과 CD20-TCB의 결과를 발표했습니다. Mosunetuzumab은 Tecentriq과 병용 혹은 단독으로 이전 치료에 실패한 재발성/저항성 비호지킨 림프종 (relapsed or refractory B-cell non-Hodgkin’s lymphoma, r/r NHL) 혹은 만성 림프구성 백혈병 (chronic lymphocytic leukaemia, CLL)에 대한 임상 1/1b상 GO29781을 진행중이고 CD20-TCB는 Gazyva (obinutuzumab)와 병용으로 r/r NHL에 대한 임상 1/1b상 NP30179를 진행중입니다. Mosunetuzumab은 r/r NHL에 대한 단독 투여 결과를 발표했습니다. 결과는 아래 표와 같습니다. Mosunetuzumab의 CAR-T 치료에 실패한 환자에 대한 결과가 주목되는데 지금까지 CAR-T 치료에 실패한 환자에게는 더이상의 치료 옵션이 없다고 여겨져 왔기 때문입니다.

GO29781

Slow-growing NHL

Aggressive NHL

CAR-T치료 실패

Total

ORR

62.7% (42/67)

37.1% (46/124)

38.9% (7/18)

34.6% (66/191)

CR

43.3% (29/67)

19.4% (24/124)

22.2% (4/18)

21.5% (41/191)

CRS

28.9% (Grade 1 20.0%, Grade 31.1%)

Grade 3신경독성

3.7%

NP30179

Folicular Lymphoma

Aggressive NHL

Total

ORR

66.7% (4/6)

50% (11/22)

54% (15/28)

CR

66.7% (4/6)

40.9% (9/22)

46% (13/28)

CRS

67.9% (19/28)

Xencor (XNCR): Xencor도 이중항체 XmAb13676 (CD20 x CD3)의 r/r NHL, r/r CLL에 대한 dose escalating 임상 1상 결과를 발표했습니다. 이중 diffuse large B-cell lymphoma (DLBCL)의 효능 데이타가 발표됐습니다. 효능은 dose dependency를 보였고 ORR 39% (7/18) CR 28% (5/18)의 반응률을 보였습니다.

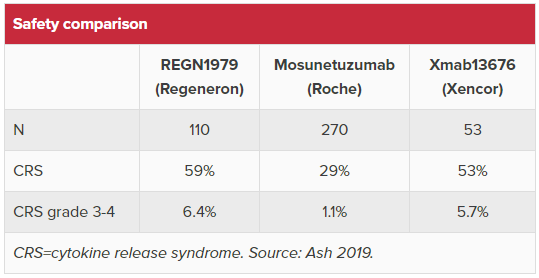

Regeneron Pharmaceuticals, Inc. (REGN): Regeneron도 이중항체 REGN1979의 임상 1상 결과를 발표했습니다. REGN1979는 작년 ASH에서 높은 효능으로 관심을 받았지만 환자가 사망할 정도로 독성도 강해서 임상 중단 명령도 받은적이 있습니다. 아래 표는 Evaluate Pharma에서 REGN1979와 mosunetuzumab의 효능, XmAb13676을 포함한 안전성을 비교해 놓은 표입니다. REGN1979는mosunetuzumab 대비 효능에서는 뛰어나지만 안전성에서는 떨어지는 것 같습니다. XmAb13676은 아직 너무 일러서 논하기 어려운듯 합니다.

[BCMA CAR-T]

이번 ASH에서 가장 주목을 받았던 분야 중 하나가 BCMA를 타게팅하는 CAR-T와 이중항체들입니다. 이중항체 중 가장 앞서있는 GSK의 ADC belantamab mafodotin (GSK2857916)는 이번 학회에서 발표가 없었고, 작년 ASH에서 주목을 끈 Amgen의 이중항체 AMG 420 역시 발표가 없던 가운데 JNJ, bluebird/ BMY, Regeneron/Sanofi가 후보물질의 첫 데이타를 공개했습니다.

Johnson & Johnson (JNJ), Legend Biotech, bluebird bio, Inc. (BLUE), Bristol-Myers Squibb (BMY, BMYRT): BCMA CAR-T JNJ-68284528 (JNJ-4528)의 재발성/저항성 다발성 골수종 (relapsed or refractory multiple myeloma, r/r MM) 4차 치료에 대한 임상 1b/2상 CARTITUDE-1에서 100% ORR, CR은 69%을 보였습니다 (n=29). 또한 100%의 환자들이 투여 28일만에 MRD 음성을 보였습니다. 부작용은 CRS 93%, 호중구 감소증 (neutropenia) 93%, 빈혈 (anemia) 86%, 혈소판 감소증 (thrombocytopenia) 86%이고 Grade 3 이상 부작용은 25%입니다. 한명의 환자가 Grade 5 CRS로 사망했습니다. JNJ-4528은 개발 파트너인 중국의 Legend Biotech에서 개발한 LCAR-B38M과 동일한 BCMA를 타게팅하는 두개의 single domain 항체로 만들어진 CAR-T입니다. Legend Biotech이 별도로 진행중인 LCAR-B38M의 중국에서의 임상시험 LEGEND-2에서는 ORR 88%, CR 46%, mPFS 20개월을 보였습니다. 지난주에 결과를 발표한 BCMA CAR-T중 가장 앞서있는 bluebird bio/BMY의 ide-cel (bb2121)의 임상 2상 KarMMa에서 가장 효능이 높게 나타난 최고용량군의 결과와 비교했을때 앞서는 결과입니다. 특히 PFS에서 큰 차이를 보이는 점에서 추후 OS에서 역시 차이를 보일 가능성이 높고, ide-cel이 승인은 무난히 받고 first mover advantage를 누리기는 하겠지만 그리 오래 가지는 못하지 않을까 싶네요. 다만 안전성 면에서는 bb2121이 조금 앞서는듯 합니다. bb2121의 승인은 BMY의 CVR 세가지 조건 중 또다른 하나입니다.

bluebird bio/BMY는 이번 ASH에서는 ide-cel (bb2121) 대신 bb21217의 r/r MM에 대한 임상 1상 데이타를 발표했습니다. bb21217은 bb2121을 PI3 kinase 저해제 bb007와 함께 배양해서 메모리 T세포수를 늘려서 세포 배양시 CAR-T를 늘리도록 디자인한 CAR-T입니다. 150, 300, 450 x 10^6 용량을 테스트중인 이번 임상시험에서 ORR 61% (20/33), CR 15%를 보였는데 고용량군의 데이타는 아직 분석하기 이른것 같고 저용량군에서는 ORR 83%, CR 33%를 보였습니다.

Johnson & Johnson

Legend Biotech

bluebird bio

bluebird bio

CAR-T

JNJ-68284528 (JNJ-4528)

LCAR-B38M

ide-cel (bb2121) 고용량군

bb21217

임상시험

1b/2상 CARTITUDE-1

1/2상 LEGEND-2

2상 KarMMa

1상 CRB-402

N

29

57

54

12 (저용량군)

Prior line of Tx

>=3, median 5

>=3

>=3, median 6

ORR

100%

88%

81.5%

83%

CR

69%

74%

35.2%

33%

mDOR (개월)

22

11.3

11.1

mPFS (개월)

미도달 (6개월)

20

11.3

CRS

93%

90%

83.6% (전체환자군)

66% (전체환자군)

>Grade 3 CRS

25%

7%

5.5% (7/128, 전체환자군)

5% (전체환자군)

신경독성

10%

83% (전체환자군)

24% (전체환자군)

신경독성 >Grade 3

3%

3% (전체환자군)

8% (전체환자군)

사망

1

0

1

1

[BCMA bispecific]

작년 ASH에서 큰 화제를 모았던 후보물질 중 Amgen의 BCMA x CD3 이중항체 AMG 420이 있습니다. BCMA CAR-T가 이번 ASH에서도 핫한 토픽인 가운데 작년 ASH에서는 AMG 420이 BCMA CAR-T를 대체할 후보물질로 주목을 받았었습니다. BCMA x CD3의 이중항체는 Regeneron/Sanofi, Bristol-Myers Squibb, Pfizer, JNJ/Genmab (JNJ-7957)에서도 개발중입니다. 이번 ASH에서 Regeneron/Sanofi의 REGN5458, BMY의 CC-93269, Pfizer의 PF-0683135의 첫 데이타 공개가 있었습니다.

Regeneron Pharmaceuticals, Inc. (REGN), Sanofi (SNY): REGN5458의 r/r MM에 대한 임상 1상에서 고용량 6 mg 그룹에서 75%의 ORR을 보였습니다. 제가 작년 Amgen의 발표 자료를 press release 밖에 못찾아서 정확한 비교는 좀 어렵지만 AMG 420의 400 ug/D 그룹의 70% ORR과 비견되는 수치입니다. 다만 아직 환자수에서 좀 차이가 납니다. 주목할만한 점은 투여스케쥴과 안전성입니다. 작년 AMG 420의 경우 효능 면에서는 모두들 놀랍게 여겼지만 Amgen의 이중항체 플랫폼 BiTE이 항체 의 항원 결합 부위만 떼서 링커로 이어붙인 작은 분자량의 단백질이라 반감기가 너무 짧아서 병원에 입원해서 링겔꽂고 4주간 연속 투여를 해야하고 이런 사이클을 세번을 반복해야한다는 단점이 있었습니다. REGN5458의 경우에는 일반 항체 의약품과 동일한 반감기이기 때문에 초기 1주에 한번, 이후 2주 한번 투여 사이클로 가능합니다. 또한 AMG 420, 여타 BCMA CAR-T들의 가장 큰 문제점 중 하나인 Grade 3 이상의 CRS와 신경독성이 보고되지 않았습니다. 아마도 용량을 조금 더 올릴 여지가 있지 않을까 싶네요. 한편 Amgen은 AMG 420의 반감기를 개선시킨 AMG 701의 전임상 결과를 발표했는데 AMG 420의 전임상과 비견될만한 결과가 나온듯 합니다.

Bristol-Myers Squibb (BMY): BMY도 삼중 항체 CC-93269의 첫 데이타 공개가 있었습니다. CC-93269는 하나의 arm에 BCMA와 CD3 결합부위를 지니고 다른 하나의 arm에는 다른 BCMA 결합부위를 지닌 ‘2+1’ 구조의 이중 항체입니다. CC-93269은 최고용량 10 mg 투여군에서 ORR 88.9%, CR 44.4%의 우수한 효능을 보였지만 CRS가 다소 높게 나타나는 단점을 보였습니다. REGN5458과 마찬가지로 신경독성은 보고되지 않았습니다.

Pfizer (PFE): Pfizer의 PF-0683135의 경우 dose escalating study 중 저용량 데이타만 발표했는데 치료효과는 ORR 6% (1/16)으로 극히 미미합니다. 추후 추적기간이 더 길어지고 고용량 데이타가 나와봐야 비교가 가능할 것 같습니다.

회사명

Regeneron/Sanofi

Bristol-Myers Squibb

Amgen (ASH 2018)

후보물질

REGN5458

CC-93259

AMG 420

Modality

Full human bispecific antibody

2 x BCMA + 1 CD3

Bispecific T-cell engager (BiTE) – No Fc portion

투여 스케쥴

IV infusion, 1주일 한번 x 16 회, 2주일 한번 x 12회, 3 mg or 6 mg

IV infusion, 4주간 1주일 한번 x 3회, 4주간 2주 한번 x 3회, 4주 한번 x 1회, 2년간, 0.15 mg~10 mg

(4주간 연속 IV 투여, 2주 break) x 3 사이클

N

7 (3 x 3 mg, 4 x 6 mg)

30

42

Prior line of Tx

3 (median 7)

3 (median 5)

2

ORR

4 (57%), 6 mg 3/4 (75%)

0% (<3 mg), 35.5% (3-6 mg) 88.9% (10 mg)

13 (31%), 400 ug/D 7/10 (70%)

CR

1 (2 very good PR)

44.4% (10 mg)

7

MRD negative

2 (50% of responders)

92.3% of responders

> Grade 3 TEAE

5 (71%)

22 (73.3%)

CRS

3 (43%)

23 (76.7%)

CRS, > Grade 3

0

1 (3.3%)

CRS death

0

1

신경독성

0

0

[BTK inhibitor]

이번 ASH에서 BTK 저해제들의 경쟁도 치열했습니다. 혈액암 치료제인 BTK 저해제는 Imbruvica (AbbVie/J&J), Calquence (AstraZeneca), 그리고 최근 FDA 승인을 받은 Brukinsa (BeiGene)가 대표적인데 내성을 지닌 C481S가 자주 발생합니다. 이를 극복하기 위한 2세대 BTK저해제들이 개발되고 있고 아래 따로 묶어놨습니다.

AstraZeneca (AZN): AstraZeneca는 Calquence 단독 혹은 Gazyva (obinutuzumab, CD20 항체, Roche)과의 병용의 만성 림프구성 백혈병 (CLL) 1차 치료에 대한 임상 3상 ELEVATE TN에서 표준치료인 화학요법, Gazyva 병용 대비 높은 PFS과 ORR을 보였습니다. Calquence는 지난 11월 CLL 1차 치료제로 FDA 승인을 받았습니다.

TG Therapeutics (TGTX): BTK 저해제 TG-1701의 단독 혹은 U2 (umbralisib, 경구용 PI3K/CK1e 이중 저해제, ublituximab, CD20 항체)와의 3중 병용요법의 재발성/저항성 비호지킨 림프종 (relapsed or refractory non-Hodgkin’s lymphoma, r/r NHL) 과 만성 림프구성 백혈병 (chronic lymphocytic leukaemia, CLL)에 대한 임상 1상의 첫 데이타를 발표했습니다. 100mg~400mg의 dose escalation study인 단독요법에서 다양한 B세포 종양들 - mantle cell lymphoma (MCL), chronic lymphocytic leukemia (CLL), Waldenström's macroglobulinemia (WM), small lymphocytic lymphoma (SLL)에 걸쳐 여러 용량에서 PR 반응을 보였습니다 (n=21). 3중 병용에서는 저용량 (100 mg)의 TG-1701 데이타만 발표됐는데 follicular lymphoma (FL), marginal zone lymphoma (MZL), Waldenström's macroglobulinemia (WM), diffuse large B-cell lymphoma (DLBCL)에 걸쳐 ORR 86%, DCR 100%의 반응률을 보였습니다.

ORR

CR

DCR

FL

75% (3/4)

50% (2/4)

25% (1/4)

MZL

100% (1/1)

0%

100% (1/1)

WM

100% (1/1)

0%

100% (1/1)

DLBCL

100% (1/1)

0%

100% (1/1)

Total

86% (6/7)

29% (2/7)

100% (7/7)

Principia Biopharma (PRNB): 면역성 혈소판 감소증 (immune thrombocytopenia)에 대한 리드후보물질 PRN1008의 임상 1/2상에서 primary endpoint인 혈소판 카운트 50,000/uL, 베이스라인으로부터 20,000/uL이상 증가를 모든 dosing arm의 환자들 중 39%에서 충족했습니다.

[Non-covalent BTK inhibitor]

ArQule, Inc. (ARQL): 현재 2세대 BTK 저해제 그룹의 선두주자는 ArQule의 ARQ 531입니다. 이번 발표에 앞서 Merck의 인수 발표가 나기도 했습니다. 현재 진행중인 임상 1상에서 BTK-C481S 돌연변이를 지닌 r/r CLL에서 ORR 89% (8/9, 반응 8명중 7명이 C481S 돌연변이 보유자)를 보였고 Richter’s Transformation에서는 ORR 50% (3/6)의 반응률을 보였습니다. FL (1/3)과 DLBCL (1/1)에서도 PR을 보였습니다.

Eli Lilly and Company (LLY): ARQ 531의 뒤를 쫓고 있는 Lilly의 경구용 2세대 BTK 저해제 LOXO-305의 BTK저해제, BCL2 저해제 치료가 실패한 환자들을 포함한 CLL, MCL, Waldenstrom macroglobulinemia, DLBCL, MZL에 대한 임상 1/2상 BRUIN에서CLL ORR 77% (10/13) DCR 100% (13/13), MCL ORR 50% (3/6)의 반응률을 보였습니다.

Aptose Biosciences (APTO): Non-covalent BTK 저해제의 또다른 주자인 Aptose의 경우 이번 학회에서 후보물질 CG-806의 in vitro 데이타만 발표했습니다. CG-806은 FLT3/BTK 이중 저해제로 한국의 CrystalGenomics로부터 라이선싱한 물질입니다. 임상 데이타는 없었지만 ArQule의 인수 발표에 힘입어 주가는 크게 상승했네요.

[기타 항암제]

TG Therapeutics (TGTX): TG Therapeutics가 재발성/저항성 만성 림프구성 백혈병 (chronic lymphocytic leukaemia, CLL)에 대한 umbralisib (경구용 PI3K/CK1e 이중 저해제), ublituximab (CD20 항체), Venclexta (venetoclax, Bcl-2 저해제, Roche & AbbVie) 3중 병용의 임상 1/2상 첫 데이타를 공개했습니다. 총 23명의 효능 평가가 가능한 환자들에서 umbralisib과 ublituximab (U2)만의 3번의 유도 사이클 후 87% (20/23)의 ORR을 보였고 4번째 사이클 이후 Venclexta 이 추가된 총 7번의 투여 사이클을 종료한 13명의 환자에서100% ORR (13/13)을, 총 12번의 사이클 (12개월)을 종료한 9명의 환자에서 100% ORR (9/9)과 44% CR (4/9)을 보였습니다. 이 12명의 환자들은 100% 말초혈관 MRD 음성과 78% (7/9) 골수 MRD 음성을 보였습니다.

Portola Pharmaceuticals (PTLA): Portola가 경구용 SYK/JAK 저해제 cerdulatinib의 두개의 임상 2a상 결과를 발표했습니다. 첫번째 임상시험은 T세포 비호지킨 림프종 (T-cell Non-Hodgkin Lymphoma)의 하위분류인 재발성/저항성 주변 T세포 림프종 (relapsed/refractory peripheral T-cell lymphoma, PTCL), PTCL의 하위분류인 혈관면역모구T세포림프종 (angioimmunoblastic T-cell lymphoma, AITL), 피부T세포림프종(cutaneous T-cell lymphoma, CTCL) 등 희귀 혈액 종양에 대한 임상시험이고 두번째 임상시험은 재발성/저항성 여포성 림프종 (relapsed/refractory follicular lymphoma, FL)에 대한 임상시험입니다. FL에 대한 임상시험은 단독 혹은 rituximab (anti-CD20, Roche)와의 병용으로 진행됐습니다.

PTCL

AITL

CTCL

FL (단독)

FL (+rituximab)

N

64

27

40

42

21

ORR

22 (34%)

14 (51%)

17 (43%)

20 (48%)

16 (76%)

CR

14 (22%)

10 (37%)

3 (8%)

7 (17%)

5 (24%)

SD

10 (24%)

5 (24%)

mDOR (개월)

8

>9

Epizyme (EPZM): 여포성 림프종 follicular lymphoma (FL)에 대한 EZH2 저해제 tazemetostat의 임상 2상 결과를 발표했습니다. EZH2 돌연변이를 지닌 환자군에서 ORR 69%, DCR 98% 높은 효능을 보였습니다. Epizyme은 FL에 대해서 이달 안에 FDA에 신속 승인으로 심사 신청을 할 계획입니다. 현재 tazemetostat은 상피모양육종 (epithelioid sarcoma)에 대해 FDA 승인 심사중이고 AdCom은 12/18, PDUFA는 2020/1/23 입니다.

EZH2 mutation

EZH2 wild type

Total

N

45

54

99

ORR

31 (69%)

19 (35%)

50 (51%)

CR

6 (13%)

2 (4%)

8 (8%)

SD

13 (29%)

18 (33%)

31 (31%)

DCR

44 (98%)

37 (69%)

81 (82%)

mPFS (개월)

13.8

11.1

mDOR (개월)

10.9

13.9

Agios Pharmaceuticals (AGIO): Tibsovo (ivosidenib)와 화학요법 azacitidine (Vidaza, Celgene) 병용의 IDH1 돌연변이를 지닌 AML 1차 치료에 대한 임상 1/2상에서 CR 61% (14/23)의 반응률을 보였고 mDoR은 아직 이르지 못했습니다. Tibsovo는 단독으로 IDH1 돌연변이를 지닌 AML에 대해 승인 받았습니다.

Forty-Seven (FTSV): 유도 화학치료가 부가능한 골수형성 이상 증후군 (myelodysplastic syndromes, MDS)과 급성 골수성 백혈병 acute myelogenous leukemia, AML) 환자들에 대한 magrolimab과 azacitidine (Vidaza, Celgene) 병용의 1차 치료제에 대한 임상 1b상의 결과를 발표했습니다. Magrolimab은 Macrophage에서 발현되는 CD47을 타게팅하는 항체입니다.

MDS

AML

N

35

27

ORR

92% (22/24)

64% (14/22)

CR

50% (12/24)

41% (9/22)

DCR

100% (24/24)

95% (21/22)

mDOR

미도달

미도달

OS

미도달

미도달

[빈혈 및 희귀질환]

bluebird bio, Inc. (BLUE): 유전자 치료제 LentiGlobin의 겸상적혈구 빈혈 (SCD)에 대한 임상 1/2상 HGB-206의 그룹 C 결과를 발표했습니다. Group C 환자들은 벡터 카피 넘버가 증가된 개선된 공정에서 만들어진 바이러스와 골수가 아닌 말초혈액 (peripheral blood)에서 채취된 조혈모세포로 만들어진 LentiGlobin을 수혈받은 그룹입니다. LentiGlobin은 환자의 조혈모세포를 채취해 non-sickling 헤모글로빈 유전자인 HbAT87Q를 Lentivirus를 통해 발현시킨 후 환자에 다시 투여하는 방식의 ex vivo 유전자 치료입니다. 데이타 컷오프까지 총 17명의 환자가 LentiGlobin 치료를 받았고 최장 follow-up은 21개월, 17명 모두 치료 후 적혈구 수혈을 하지 않고 있습니다. 최소 6개월 이상 follow-up 환자 12명의 헤모글로빈 수치는 아래 표와 같습니다 (2018년 ASH 데이타와 비교). 정상인의 적혈구 수치는 여성 12.0-15.5, 남성 13.5-17.5입니다. 지난 2년간 혈관막힘위기(vaso-occlusive crises, VOCs) 혹은 acute chest syndrome (ACS) 같은 증상을 4회 이상 겪은 9명의 환자들의 연간 발병률은 99% 감소했고 투여후 최대 21개월까지 증상이 나타나지 않았습니다. 한명의 환자에서 투여 후 3.5개월째 심각하지 않은 Grade 2 VOC가 나타났습니다. Group A와 B 환자들의 경우 7/9 환자 (A 5/7, B, 2/2)가 투여후 적혈구 수혈이 필요하지 않았고 완벽하지는 않았지만 VOC와 ACS의 감소가 나타났습니다. 임상 3상 HGB-210은 2020년에 시작할 예정입니다.

Group A

Group B

Group C

2018

2019

2018

2019

2018

2019

N

7

7

2

2

4

12

Follow-up

Up to 39 months

> 3 years

Up to 14 months

2 years

6 months

6~21 months

HbAT87Q (g/dL)

0.7-2.8

0.9 (median)

3.4, 6.5

3.6, 7.1

4.8-8.8

2.7-9.0 (40% of total)

Total Hemoglobin (g/dL)

7.6-11.8

9.0 (median)

11.0, 12.3

11.3, 13.0

9.9-13.7

9.3-15.2

blubird는 LentiGlobin의 지중해 빈혈에 대한 임상 1/2상 Northstar (HGB-204)의 롱텀 데이타와 임상 3상 Northstar-2 (HGB-207), Northstar-3 (HGB-212)의 결과도 발표했습니다.

Northstar

β0/β0 비유전형

β0/β0 유전형

추적기간

최대 51.3개월

최대 30.4개월

12개월 이상 적혈구 비수혈

80% (8/10)

38% (3/8)

Median Hb (g/dL)

10.3

9.9

Northstar-2 (HGB-207)

Northstar-3 (HGB-212)

유전형

비 β0/β0

β0/β0 혹은IVS-I-110 돌연변이

추적기간 (median, 개월)

11.6

8.8

12개월 이상 적혈구 비수혈

90% (9/10)

2/2 (100%)

Median Hb (g/dL)

12.2 (11.4-12.8)

13.2, 10.4

Bristol-Myers Squibb Company (BMY), Acceleron Pharma (XLRN): 최근 지중해 빈혈에 대해 FDA 승인을 받은 Reblozyl (luspatercept-aamt)의 골수 섬유증 (myelofibrosis) 환자의 빈혈에 대한 임상 2상 결과가 발표됐습니다. 수혈 의존성과 ruxolitinib 투여 여부에 따라 네개의 코호트로 나눠 진행된 임상시험에서 결과는 아래와 같습니다.

Cohort 1

Cohort 3A

Cohort 2

Cohort 3B

Criteria

수혈 비의존적, ruxolitinib 비투여

수혈 비의존적, ruxolitinib 투여

수혈 의존적, ruxolitinib 비투여

수혈 의존적, ruxolitinib 투여

Primary endpoint 충족

14% (3/22)

21% (3/14)

10% (2/21)

32% (6/19)

헤모글로빈 수치 최소 1.5 g/dL 증가

18% (4/22)

64% (9/14)

수혈 빈도 50% 이상 감소

38% (8/21)

53% (10/19)

Constellation Pharmaceuticals (CNST): Constellation Pharma가 골수 섬유증 (myelofibrosis)에 대한 리드 후보물질 CPI-0610 단독 혹은 ruxolitinib (Ijakafi, Incyte) 병용에 대한 임상 2상 MANIFEST의 결과를 발표했습니다. Ruxolitinib과의 병용 1차치료에서는 80% (12/15)의 환자에서 primary endpoint인 SVR35를 충족했고, 71% (10/14)의 환자는 TSS50을 충족했습니다. Ruxolitinib에 저항성을 보이는 환자에 대한 CPI-0610의 추가 치료에서는 SVR35 25% (3/12), TSS50 54% (7/13)을 보였고 43% (6/14)의 환자가 수혈 비의존성으로 전환했습니다. 안전성 면에서는 ruxolitinib을 투여한 환자군에서 3명의 환자가 치명적인 빈혈을, 1명의 환자가 치명적인 혈소판 감소증을 보였습니다. CPI-0610은 BET 저해제입니다.

Mustang Bio (MBIO): 일명 "Bubble Boy Disease"라 불리는 X-연계 중증 복합 면역 결핍증 (X-linked severe combined immunodeficiency, XSCID)에 대한 유전자 치료제 MB-107의 임상 1/2상을 진행하고 있는 Mustang Bio가 임상 결과를 발표했습니다. St. Jude Children's Hospital에서 진행되고 있는 임상시험에서는 9명의 두살 이하 유아에서 치료후 3-4주만에 조혈줄기세포가 복구되었고, 3-4개월 만에 정상적인 T세포와 NK세포 수치가 검출되었으며, 5명이 IV immunoglobulin therapy를 더이상 받지 않아도 되었고 이중 세명은 벡신에 반응을 보이는 등 긍정적인 결과가 나왔습니다. 그러나 NIH에서 진행중인 좀 더 나이가 많은 어린이들에 대해 조혈모세포이식 후의 구조요법 (salvage therapy)에 대한 임상시험은 바이러스의 세포전달이 비효율적으로 일어나면서 면역세포의 회복이 제대로 일어나지 않았습니다.

ISM 제조업 지수의 부진으로 시장이 크게 흔들린 하루였습니다. 매크로 상황이 안좋아지는 상황에서 임상시험결과 따위가 뭐가 중할까 싶기는 합니다만.. 이번주에는 유럽 종양학회 (ESMO)가 있어서 임상시험 데이타가 쏟아져 나왔습니다. 특히 이전에 top-line 결과만 발표하고 수치를 제시하지 않았던 여러 임상시험들의 자세한 데이타들이 공개됐습니다. 아래는 ESMO에서 주목받은 임상시험 결과들입니다. 결과를 보실 때는 동일 적응증에 대해 결과를 발표한 회사들의 주가가 어떻게 움직였는지를 같이 보시면 좋을 것 같습니다. 이번 ESMO의 하이라이트는 GSK, AZN의 PARP 저해제들이 DNA 재조합회복 유전자 돌연변이가 없는 난소암에도 효과적이라는 점을 보여준 임상시험들과 Seattle Genetics의 방광암에 대한 항체-약물 접합체와 면역항암제 병용 임상시험이었던 것 같습니다.

[PARP 저해제 – 난소암 1차 유지 요법]

이번 ESMO에서 시작전부터 가장 주목받던 발표 중 하나가 Lynparza (AZN/MRK)와 Zejula (GSK)의 PARP 저해제에 대한 발표였습니다. 현재 PARP 저해제 시장은 Lynparza가 압도적으로 Zejula와 Rubraca (Clovis Oncology, CLVS)를 앞서나가고 있습니다 (2Q19 매출 Lynparza $283M, Zejular $63M, Rubraca $33M). 반면 GSK는 올해 초 $5.1B을 들여 Tesaro를 인수합병하면서 Zejula를 품에 넣고 AZN/MRK에 도전장을 내밀었습니다. Lynparza에 의해 주도된 기존의 PARP 저해제는 DNA 재조합 회복 시스템이 손상된 (Homologous Recombination Deficiency) 암들에 적용되어 왔는데, HRD를 지닌 난소암은 전체 난소암의 일부에 지나지 않고, HRD 검사를 하기 위해서는 추가적인 비용이 들기 때문에 이와 무관하게 전체 난소암 환자에 PARP 저해제를 투여할 수 있다면 시장성은 크게 확장되게 됩니다. GSK는 지난 7월 Zejula의 단독 투여가, AZN/MRK는 지난 8월 Lynparza/Avastin (Roche) 콤보가 각각 HRD 여부와 무관한 난소암 환자군에서 효능이 있다는 결과를 발표했습니다. 이번 ESMO에서 그 데이타가 처음 공개됐습니다.

GlaxoSmithKline (GSK): GSK는 플라티넘 화학치료를 받은 3기/4기 난소암의 1차 유지 치료에 대한 임상 3상 Prima의 Zejula 단독 요법의 중간 데이타를 발표했습니다. OS 데이타는 아직 미성숙 단계이고 PFS의 Hazard Ratio (HR)은 아래 표와 같습니다.

AstraZeneca (AZN), Merck (MRK), Roche (RHHBY): Lynparza, Avastin (Roche) 병용의 진행성 난소암 (advanced ovarian cancer) 1차 유지요법 (first line maintenance therapy)에 대한 임상 3상 PAOLA-1에서 표준 치료제인 Avastin 단독 치료 대비 primary endpoint인 PFS를 충족했습니다. mPFS는 Avastin 단독 투여군 16.6개월, 병용 투여군 22.1개월입니다. 전체 및 하위 환자군의 HR은 아래 표와 같습니다.

출처: Evaluate Pharma

HR (Hazard Ratio)은 대조군 대비 어느 정도의 개선이 있는지를 보여주는 수치로 1인 경우 대조군과 동일하고 1보다 작아질 수록 더 좋습니다. 가령 OS가 투여군 40%, 대조군 30%라고 했을 때 투여군이 33%의 생존 혜택이 있다고 볼 수 있는데 이런 경우 HR은 0.67이 된다고 생각하시면 대략 맞습니다. 실제 계산 방법은 이보다는 훨씬 복잡합니다.

AbbVie (ABBV): 한편 AbbVie 역시 자사의 PARP 저해제 veliparib 단독요법의 난소암에 대한 임상 3상 결과를 발표했습니다. 관심 밖의 임상 시험이었지만 결과는 좋게 나왔습니다. 전반적으로 Lynparza + Avastin이나 Zejula 대비 조금 떨어지지만 통계적으로는 동일하다고 볼 수 있는 수치들인 mPFS 23.5개월 vs 17.3개월, HR 0.68, P<0.001을 보였고 각각의 특정 환자군 내의 수치 역시 유사했습니다. 차이점은 verliparib을 플라티넘 화학요법 이후에 유지요법으로 사용한 것이 아니라 플라티넘과 병용으로도 투여하고 이후에 유지요법으로 사용했다는 점입니다. 한편 Her2 음성, BRCA 양성 유방암에 대한 veliparib, 화학치료 병용 2차치료의 임상3상 Barcade-3의 결과 역시 발표됐는데, 플라시보 대비 mPFS 14.5개월 vs 12.6개월 HR 0.71 p=0.002, mOS 33.5개월 vs 28.2개월 HR 0.95 p=0.67, ORR 75.8% vs 71.1%로 그리 인상적이지 않은 효능을 보였습니다.

종합해보면 HRD 유무와 무관한 난소암 전체 환자군에 대해 Zejula 단독은 38%의 PFS 혜택, Avastin+Lynparza는 41%의 PFS 혜택을 보여주기 때문에 사실상 차이가 없다고 보여집니다. 나중에 OS 데이타가 어떻게 나올지는 모르겠지만 현재로서는 승자를 가늠하기 어려운데, 아무래도 병용보다는 단독 요법이 치료비상의 잇점이 있기 때문에 GSK의 판정승이 되지 않을까 싶습니다. 주가를 봐도 발표 후 GSK의 주가는 52주 신고가를 기록한 반면 AZN의 주가는 하락했습니다. 아직 FDA 승인을 받기 까지는 시간이 좀 더 걸리겠지만 임상시험 결과가 발표됐으니 의사들이 off label로 BRCA 돌연변이 유무와 무관하게 사용을 시작할 듯 하고 매출 추이에 어느정도 변화가 반영되지 않을까 싶습니다. Veliparib의 경우는 아직 첫 FDA 승인을 받기까지 갈길이 멀고 시장에 들어온다고 해도 Pfizer의 Talzenna에 이은 다섯번째 PARP 저해제인지라 시장성에 대한 의문도 있어서 좀 더 지켜봐야할 듯 합니다.

* PARP 저해제 작용기제 – PARP 효소는 DNA 이중나선 중 하나의 나선이 끊어지는 손상이 발생했을 때 이를 복구하는 메카니즘 (single-strand break repair, SSBR)에 관여합니다. DNA에 이중나선 모두가 끊어지는 손상이 발생하는 경우의 복구 메카니즘 (double-strand break repair, DSBR)인 상동 재조합 (Homologous Recombination, HR)이 망가지게 되는 경우 SSBR이 이를 불완전하지만 임시로나마 복구하는 작업을 맡게 됩니다. 세포는 끊어진 DNA를 적절히 복구시키지 못하면 세포 분열을 하면서 DNA를 잃어버리게 되고 결국 죽게 됩니다. 유방암, 난소암, 대장암 등 여러 종류의 암에 HR 시스템이 망가져있다는 점에 착안, SSBR에 관여하는 PARP를 저해하여 암세포 DNA 복구를 못하도록 막아 암세포가 죽도록 하는 것이 PARP 저해제의 작용 기제입니다.

AstraZeneca (AZN), Merck (MRK): AZN/MRK는 8월초 primary endpoint를 충족했다고 발표했던 Lynparza의 전립선암에 대한 임상 3상 PROfound의 데이타를 공개했습니다. 상동재조합 DNA 회복 유전자 돌연변이 (homologous recombination repair gene mutation, HRRm)를 지닌 호르몬 치료에 내성을 보이는 전이성 거세저항성 전립선암 (metastatic castration-resistant prostate cancer, mCRPC)에 대한 임상시험에서 Lynparza 투여군은 표준치료인 호르몬 치료 Zytiga (abiraterone, J&J) 혹은 Xtandi (enzalutamide, Pfizer/Astellas) 대비 primary endpoint인 BRCA1/2, 혹은 ATM 돌연변이를 지닌 코호트의 rPFS에서 7.4개월 vs 3.6개월, HR 0.34를 보였고, secondary endpoint인 전체 HRRm환자군의 rPFS는 5.8개월 vs 3.5개월, HR 0.49를 보였습니다. 또다른 secondary endpoint인 BRCA1/2, ATM 돌연변이 코호트의 ORR은 33.3% vs 2.3% 였습니다.

[CDK4/6 저해제 – HR 양성 HER2 음성 유방암]

CDK4/6 저해제는 HR 양성 HER2 음성 유방암 치료제 시장에서 경쟁중인데 Pfizer의 Ibrance가 2015년 첫 승인을 받았고, Novartis의 Kisqali, Eli Lilly의 Verzenio가 2017년에 승인을 받았습니다. 2019년 2분기 매출은 각각 $1.3B, $111M, $134M로 Ibrance가 압도하고 있습니다. Lilly와 Novartis는 Ibrance를 따라잡기 위해 Ibrance보다 효능이 좋다는 데이타를 만들기 위해 애쓰고 있네요.

Eli Lilly (LLY): 표준 호르몬 치료제 Fulvestrant 치료를 받은 HR양성 HER2 음성 유방암2차 치료제로Verzenio를 사용한 임상 3상 Monarch 2 장기 추적결과 fulvestrant 만 투여한 환자군 대비 mOS 46.7개월 vs 37.3개월, HR 0.76, p=0.0137을 보였고 특히 fulvestrant 치료에 저항성을 보이는 환자들에서 HR 0.675를 보였습니다. 또한 치료후 후속 화학치료가 필요하기까지의 기간 중간값 50개월로 fulvestrant 투여군의 22개월을 크게 앞섰습니다.

Novartis (NVS): Novartis는 ESMO에서 임상 3상 Monaleesa-3의 OS결과를 발표했습니다. 발표에서 Kisqali는 폐경 후 여성의 HR 양성 HER2 음성 유방암에서 HR 0.724로 28% 증가된 생존율을 보였습니다.이는 Ibrance의 생존율에 매칭되는 결과입니다.

G1 Therapeutics (GTHX): G1의 리드 신약후보물질 trilaciclib은 위에 언급한 Ibrance/Kisqali/Verzenio와는 다른 종류의 CDK4/6 저해제입니다. Trilaciclib은 CDK4/6을 완전히 저해해서 분열하는 세포가 죽도록하는 다른 CDK4/6 저해제와는 달리 임시로만 저해제해서 정상세포 중 분열하는 세포인 줄기세포를 화학항암제로부터 보호해주는 역할을 합니다. G1은 많은 암환자들에게 CDK4/6 저해제가 듣지 않는다는 데에서 착안해서 CDK4/6 저해제를 기존과는 다른 용도인 화학항암제의 보조요법으로 사용하도록 개발중입니다. G1은 지난 6월 trilaciclib과 현 표준치료인 화학항암제 gemcitabine/carboplatin (GC) 병용을 투여한 전이성 삼중음성 유방암 (metastatic triple-negative breast cancer, mTNBC)에 대한 임상 2상에서 화학항암제만 사용한 그룹의 OS대비 큰 차이를 보인다고 발표한 바 있는데 이번 ESMO에서 그 수치를 공개했습니다. 화학항암제 GC만 투여한 환자군의 OS 12.6개월 대비 두개의 trilaciclib 투여스케쥴 + GC 환자군에서는 20.1개월 (HR 0.33, p=0.0283)과 17.8개월(HR 0.34, p=0.0023)의 OS를 보였습니다. 하지만 이전에 이미 공개된데로 원래 의도했던 primary endpoint인 myelopreservation (골수 보호 효과)는 충족하지 못했고, secondary endpoint인 PFS 역시 충족하지 못했습니다. 발표 후 주가가 30% 하락했는데 이유가 골수 보호효과가 없기 때문으로 보기에는 이미 이전에 공개했던 내용이라 좀 불충분해 보이고, 지난 5월 PD-L1 양성 삼중음성 유방암에 대해 FDA 승인을 받은 Tecentriq + Abraxane 병용의 결과와 대비된 것이 아닌가 하는 추측입니다. 당시 승인을 이끈 IMpassion130의 결과는 Abraxane 단독용법 대비 mPFS 7.4개월 vs 4.8개월, HR 0.6 p<0.0001, mOS의 경우 통계적 유의미성 획득에는 실패했지만 25개월 vs 15.5개월, HR 0.84를 보였습니다.

[암의 발생 기관과 무관하게 (tissue agnostic) 특정 돌연변이를 타게팅하는 항암제]

Zymeworks Inc. (ZYME): 이중항체 개발사 Zymeworks의 리드 후보물질 ZW25의 여러 임상시험 데이타들이 ESMO에서 발표됐습니다. ZW25는 HER2의 서로 다른 부위에 결합하는 이중항체로 다양한 HER2 양성 고형암들 – 담도암 (biliary tract cancer, BTC), 대장암 (colorectal cancer, CRC), 부인과 암 (유방암, 난소암 등gynecological cancers), 위식도선암 (gastroesophageal adenocarcinoma, GEA)에 대해 단독 혹은 병용으로 임상 1, 2상을 진행중입니다. ESMO에서는 유방암을 제외한 58명의 HER2 양성 고형암 환자들에 대한 결과가 발표됐는데 (23 GEA, 13 CRC, 9 BTC, 13 기타) 46명의 평가 가능한 환자들 중 ORR/PR 37% (17/46), SD 35% (16/46), DCR 72% (33/46)을 보였습니다. 암별 ORR은 BTC 67% (4/6), CRC 36% (4/11), GEA 32% (6/19)를 보였고 mPFS는 5.2개월이었습니다.

Amgen (AMGN), Mirati Therapeutics (MRTX): Amgen이 9월초 폐암 학회에 이어 AMG 510 (KRAS G12C 저해제)의 폐암 이외의 고형암의 업데이트된 데이타를 ESMO에서 발표했는데 폐암 결과에 비해 다소 실망스러운 결과였습니다. 임상 2상의 농도로 기대를 모았던 고용량 960 mg 복용 대장암 환자군에서 1명의 PR만이 나와 8% (1/12)라는 낮은 ORR을 보였습니다. 이 수치는 지난 봄 ASCO에서 발표했던 10명중 2명의 PR (ORR 20%)에서 도리어 감소한 수치로 한명의 PR 환자가 재발했습니다. 12명중 10명이 SD라 DCR이 92%로 높게 나온점은 그나마 위안거리입니다. 동일한 KRAS G12C를 타게팅하는 Mirati Therapeutics의 MRTX849는 올해 말 발표 예정인데 10/26~29 기간에 보스톤에서 개최되는 AACR-NCI-EORTC triple meeting에서의 발표가 유력하다고 합니다. 발표 후 Amgen의 주가는 큰 영향이 없어던 반면 Mirati의 주가가 8% 하락했습니다.

Eli Lilly (LLY): Lilly가 Selpercatinib (LOXO-292)의 임상 1/2상 LIBRETTO-001의 갑상선암 데이타를 ESMO에서 발표했습니다. LIBRETTO-001의 폐암 데이타는 지난 9월초 폐암학회에서 발표한 바 있습니다. Selpercatinib은 $8B에 Loxo Oncology를 인수하면서 가져온 RET 저해제로 RET 융합 돌연변이를 지닌 암들에 대해 암의 발생 기관과 무관하게 (tissue agnostic) 임상시험을 진행중입니다. 이번 발표에서 selpercatinib 은 표준치료제인 cabometyx (EXEL) 혹은 caprelsa (SNY) 등의 TKI 치료를 받은적 있는 환자군에서 ORR 68%, 1차 치료제로는 ORR 59%, RET 융합 단백질을 지닌 환자군에서는 ORR 62%을 기록했습니다. mPFS는 11개월 컷오프에서 아직 미치지 못했지만 cabometyx의 PFS가 11.2개월이라 이보다 길어질 것으로 보입니다.

[방광암, 요로상피세포 암 (urothelial bladder cancer)]

Astellas (OTC:ALPMY), Seattle Genetics (SGEN), Merck (MRK): 항체 약물 접합체 (antibody-drug conjugate, ADC) enfortumab vedotin (anti-Nectin-4)과 Keytruda (anti-PD1)병용의 진행성 요로상피세포암 (advanced urothelial cancer) 1차 치료제에 대한 임상 1상에서 ORR 71%, CR 13%, DCR 93%의 효능을 보였습니다 (n=45). 1차 치료제인 화학치료제 cisplatin 치료를 진행하기 어려운 환자들을 대상으로 한 이번 임상시험에서 1명의 환자가 치료로 인한 합병증으로 사망했고 절반 이상의 환자에서 부작용이 나타났지만 임상시험을 중단한 환자는 4명 (9%)였습니다. Cisplatin 화학치료가 불가능한 PD-L1 양성 요로상피세포암에 대해 단독 치료로 승인을 받은 Keytruda의 승인시 ORR은 47%, CR 15%였습니다. Astellas와 Seattle Genetics는 지난 6월 ASCO에서 화학항암제 및 면역항암제가 실패한 요로상피세포암 환자들을 대상으로 한 enfortumab vedotin 단독요법의 임상2상에서 ORR 44%, CR12%의 결과로 FDA에 승인신청을 한 상태이고 PDUFA는 2020년 3월 15일입니다.

Immunomedics (IMMU): Seattle Genetics와 마찬가지로 ADC를 개발하는 Immunomedics가 리드신약후보인 Sacituzumab govitecan의 Trophy-U-01 ORR 29% (10/35), CR 5.7% (2/35)

Seattle looks set to have the last laugh, having remarkably tried and failed to license sacituzumab from Immunomedics back in 2017.

Roche (RHHBY): 지난 8월 primary endpoint를 충족했다고 발표했던 Tecentriq (anti-PD-L1)과 화학치료 병용의 방광암/요로상피세포암1차 치료에 대한 임상 3상 (IMvigor130)의 데이타가 발표됐습니다. Tecentriq + 화학치료제 (A), Tecentriq 단독 (B), 화학치료제 (C) 세개의 그룹으로 나눠서 진행된 임상시험에서 Tecentriq 단독 그룹은 화학치료 대비 PFS, OS 모두 우월성 입증에 실패했습니다. 반면 Tecentriq + 화학치료제 그룹 (A)은 화학치료 단독 (C) 대비 mPFS 8.2개월 vs 6.3개월, HR 0.82 (p=0.007)로 우월성을 보였고, OS의 경우 통계적 유의미성은 획득하지 못했지만 수치상 16개월 vs 13.4개월, HR=0.83으로 우월성을 보였습니다. 이번 임상시험은 PD-L1 발현 여부와 무관하게 진행됐습니다. 현재 Tecentriq은 PD-L1이 5% 이상 발현되는 방광암/요로상피세포암의 1차 와 2차 치료제로 FDA 승인을 받은 상태입니다.

[담관암 bile duct cancer/cholangiocarcinoma]

Incyte (INCY): FGFR 저해제 pemigatinib의 진행성/전이성 담관암 (advanced/metastatic cholangiocarcinoma) 2차 치료에 대한 임상 2상 FIGHT-202에서 치료 효과 입증에 성공했습니다. FGFR2 유전자의 융합 혹은 재배열이 발생한 담관암 환자군에서 primary endpoint인 ORR 36% (n=38/107, 3 CR + 35 PR)과 DCR 82% (n=88/107)을 보였습니다. Secondary endpoint인 중간 반응 기간 (median duration of response)는 7.5개월, mPFS는 6.9개월이고 잠정 mOS는 21.1개월입니다. 이번 임상 2상은 대조군 없는 single arm study였고, Incyte는 임상 3상 없이 올해 안에 FDA에 승인 신청을 할 계획입니다.

Agios (AGIO): Agios 역시 Tibsovo (IDH1 저해제)의 담관암(cholangiocarcinoma)에 대한 임상 2상 Claridhy의 결과를 발표했습니다. IDH1 돌연변이를 지닌 2차, 3차 치료 환자들에 대한 이번 임상시험에서 primary endpoint인 PFS의 HR은 0.37 (p<0.001)로 63% 진행율 감소를 보이며 효능을 입증했습니다. 그러나 mPFS의 경우 수치적으로는 2.7개월로 플라시보의 1.4개월보다 겨울 1.3개월 길어졌고, mOS는 10.8개월로 플라시보의 9.7개월 대비 통계적 유의미성 획득에 실패했습니다. Agios 역시 임상 3상 없이 이번 결과를 올해 안에 FDA 승인 신청을 할 예정입니다. 서로 다른 돌연변이를 지닌 환자군에 대한 임상시험이고 Incyte의 임상시험은 대조군이 없는 임상시험이라 두를 비교하는 것은 공정하지 않지만 어쩔수없이 둘이 대조가 되면서 Agios의 주가는 하락했습니다.

[면역관문 억제제 (Cancer Immune Checkpoint Therapy)]

Roche (RHHBY), Exelixis (EXEL): Tecentriq (anti-PD-L1, RHHBY), Cotellic (MEK 저해제, EXEL) 병용의 흑색종에 대한 임상 3상 IMspire170에서 대조군으로 사용된 Keytruda 투여군 대비 ORR, PFS, 부작용 등 모든 측정치에서 열등한 결과를 보이며 실패했습니다. 각각의 수치를 보면 ORR 26% vs 32%, mPFS 5.5개월 vs 5.7개월, 3등급 이상 부작용 67% vs 33%, 부작용으로 인한 임상시험 중단율 12% vs 6%입니다. Tecentriq, Cotellic 병용은 Stivarga (Bayer)를 대조군으로 사용한 대장암 임상시험 IMblaze370에서 역시 실패한 바 있습니다. Roche는 Tecentriq, Cotellic 병용에 BRAF 저해제 Zelboraf를 더한 3중 병용으로 흑색종에 대한 임상 3상 IMspire150을 진행중이고 올해 말 결과 발표 예정입니다.

Merck (MRK), Eisai (ESALY): 2주전 FDA의 파일럿 프로그램인 Orbis 프로젝트하에서 미국, 호주, 캐나다의 첫 동시 승인을 받은 자궁 내막 종양 (advanced endometrial carcinoma that is not microsatellite instability-high (MSI-H) or mismatch repair deficient (dMMR) and whose cancer has progressed following prior systemic therapy but are not candidates for curative surgery or radiation)에 대한 Keytruda (MRK), Lenvima (Eisai, VEGFR 저해제) 병용 치료제의 데이타가 ESMO에서 발표됐습니다. 임상 2상 데이타에서 병용 치료제는 ORR 38.9%, CR 7.4%, mPFS 21.2개월을 보였습니다.

Bristol-Myers Squibb (BMY): Opdivo, 화학치료 병용의 식도암 (unresectable advanced or recurrent esophageal squamous cell carcinoma, ESCC)에 대한 임상 3상 ATTRACTION-3에서 화학치료 단독 대비 12개월 및 18개월 OS 비율 각각 47% vs 34%, 31% vs 21%, HR 0.77, OS 10.9개월 vs 8.4개월을 보였습니다. ORR은 19% vs 22%로 차이를 보이지 않았습니다.

[기타]

Seattle Genetics, Inc. (SGEN): ADC 전문 회사인 Seattle Genetics에서 유일하게 small molecule 신약후보인 Tucatinib (HER2 저해제)의 화학항암제 및 VEGF 항체에 내성을 보이는 전이성 대장암 (mCRC)에 대한 임상 2상 MOUNTAINEER의 결과 발표가 있었습니다. 또다른 HER2 저해제인 HER2 항체 Herceptin과 Tucatinib 병용은 ORR 55%, mPFS 6.2개월, OS 17.3 개월의 효능을 보였습니다 (n=22). Primary endpoint를 충족하기 위해서는 ORR 40%를 넘어야 합니다. Tucatinib은 Pfizer에 인수된 Array Biopharma 로부터 Cascadian이 라이센스-인 한 물질로 2018년 Seattle Genetics가 Cascadian을 $614M에 인수하면서 Seattle Genetics의 포트폴리오에 편입됐습니다.

Pfizer (PFE): Pfizer가 올해 초 Array Biopharma를 인수하면서 가져온 BRAFTOVI (encorafenib), MEKTOVI (binimetinib)와 Erbitux (cetuximab,anti-EGFR) 삼중병용의 BRAFV600E 돌연변이를 지닌 진행성/전이성 대장암 (advanced BRAFV600E-mutant metastatic colorectal cancer, mCRC) 2차 이상 치료 임상 3상 BEACON CRC의 업데이트 결과를 발표했습니다. 이번에 발표한 대장암 파이프라인이 Array를 $11.4B을 주고 인수한 주 요인이었습니다. 표준 치료인 Erbitux, irinotecan (화학치료) 병용 대비 mOS 9개월 vs 5.4개월, ORR 26% vs 2%의 효능을 보였습니다. 이 결과는 Amgen의 AMG 510 대장암 결과와 비교해서 보셔도 좋을 것 같습니다.

[액체 생검 (Liquid Biopsy)]

죽은 암세포로부터 혈액으로 방출되 돌아다니는 DNA를 시퀀싱 등의 방법을 통해 분석해내는 액체생검은 현재 암의 진행 경과를 보고 치료 옵션을 정하기위한 용도로는 사용되고 있지만 암 발생 전 조기진단을 위한 용도는 훨씬 어려워서 아직 개발에 성공한 회사는 없습니다. 현재 액체 생검 분야는 Illumina에서 스핀오프된 Grail (비상장), Guardant Health (GH), Roche에 인수된 Foundation Medicine, Thrive 등이 경쟁중입니다.

Grail: 지난 6월 ASCO에서 Grail은 혈액 검사인 액체 생검을 통해 12개의 암을 한번에 진단하고자 개발중인 테스트의 결과를 공개했습니다. 이번 ESMO에서는 그 테스트가 20종 이상의 암과 질병의 하위 유형 및 발생 기관까지 진단해 낼 수 있다는 결과를 공개했습니다. Grail의 Circulating Cell-free Genome Atlas Study, STRIVE 두 스터디의 3,580개의 혈액 샘플 데이타를 분석한 결과 99.4%의 특이성 (specificity)와 0.6%의 위양성율 (false-positive rate), 76%의 민감도 (sensitivity)를 보였습니다. 암의 단계별로는 1기~4기 암 각각의 예측도는 32%, 76%, 85%, 93%로 암의 경과가 많이 진행될 수록 예측도가 상승했습니다. 더불어 97%의 샘플에서 암의 최초 발생 기관을 특정하는데 성공했고 89%의 케이스에서 암의 위치를 특정하는데 성공했습니다. Grail은 Illumina에서 스핀오프한 회사이고 아직 비상장입니다.

Roche (RHHBY): 2018년 Roche에 인수된 Foundation Medicine의 액체생검 테스트 Foundation One Liquid가 ALK양성 비소세포 폐암 (Alk-positive NSCLC) 진단에 조직생검보다 효과적일 수 있다는 결과가 나왔습니다. 2017년 ALK 양성 비소세포 폐암에 대해 FDA 승인을 받은 Roche의 Alecensa의 임상시험에 Foundation One Liquid 액체생검 테스트를 이용한 The Bfast 임상시험에서의 효능이 Alecensa가 FDA승인을 받을 때의 효능보다 높게 나왔습니다. FDA 승인을 받을 당시에는 Roche의 Ventana Alk (D5F3) CDx Assay 조직생검 테스트를 사용했습니다. 구체적으로는 ORR 87% vs 79%, 뇌 전이에 대한 ORR 91% vs 81% 입니다.

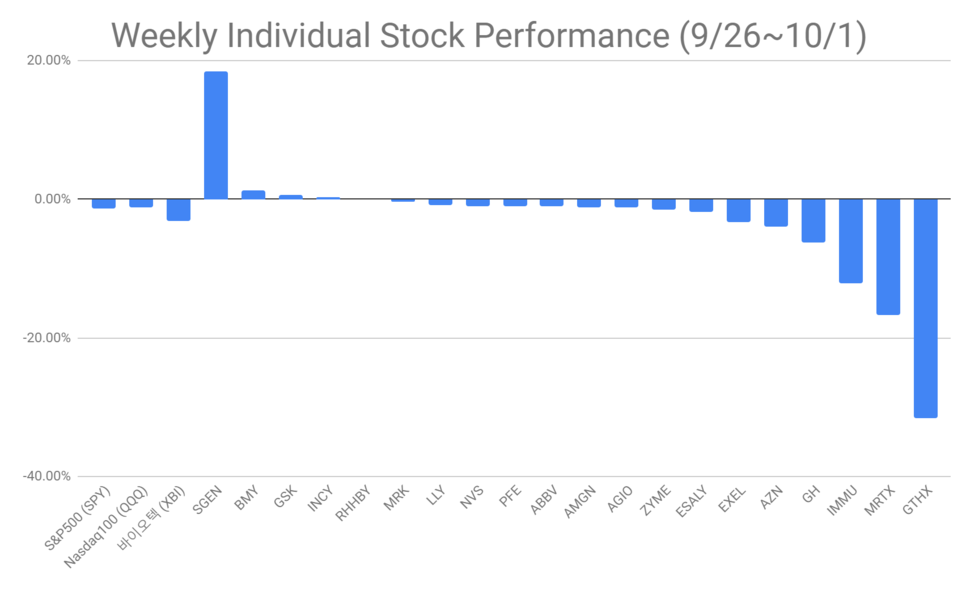

아래 그림은 ESMO 시작 하루전인 9/26부터 종료일인 10/1까지 사이의 주가 움직임입니다.

ASCO 2019가 시카고에서 5/31 금요일 ~ 6/4 화요일 5일간 개최됐습니다. 전반적으로 예년에 비해 커다란 화두를 던질 만한 데이터는 없었다는 평가 속에, 올해 ASCO에서는 지난 몇 년간 주목받아온 면역항암제 관련 데이터 보다는 그동안 조금 외면 받아왔던 표적 항암제들의 데이터가 더 주목받았던 것 같습니다. 흥미롭게도 주가 상승 측면에서 이번 ASCO로 가장 수혜를 입은 기업들 중 Evaluate Pharma에 의해 #2, #4로 선정된 Mirati(MRTX)와 Array(ARRY)는 이번 학회에서 발표를 하지 않은 기업들입니다.

Moderna Therapeutics(MRNA): 작년 연말에 IPO해서 소개해드렸던 mRNA 의약품 개발업체 Moderna가 환자 맞춤형 neoantigen 백신 mRNA-4157의 solid tumor대상 임상시험 첫 데이타를 발표했습니다. 환자는 크게 두 그룹으로 나뉘는데 첫번째 그룹은 암 절제 수술 후에 mRNA-4157를 아쥬반트 (adjuvant)로 사용한 그룹입니다. 흑색종(melanoma), 대장암, 폐암 환자 13명에게 mRNA-4157 단독주입했는데 11명의 환자가 75주째 disease free 상태입니다. 두번째 그룹은 전이되서 수술이 불가능한 흑색종(melanoma), 방광암, 대장암, 폐암, 전립선암, 두경부암(head and neck cancer), 자궁내막암(endometrial cancers) 환자 20명을 대상으로 Keytruda (anti-PD1)과 병용으로 처리한 그룹입니다. 이 그룹에서 20명의 환자 중 1명은 mRNA-4157 투여전 Keytruda에 의해서 CR이 관찰됐고, 병용 투여 환자중 5명이 PR을 보였습니다. 이 5명 중 2명은 이전에 면역항암제 치료를 받은적 있는 환자입니다. 데이타 분석이 가능한 한명의 환자에게서 주입한 항원에 대한 T세포 반응을 살펴본 결과 18개 중 10개 (56%)의 T세포 반응을 확인했습니다.

* 아쥬반트 치료 (Adjuvant therapy): 항암치료에 있어서 아쥬반트 치료는 보통 암 절제 수술 후에 암이 자라지 못하도록 하는 화학치료나 방사선치료, 유방암의 경우 호르몬 치료 등을 지칭합니다.

Genocea Biosciences (GNCA): Genocea의 환자 맞춤형 neoantigen 백신 GEN-009의 임상 1/2a 상 초기 데이타에서 5명의 환자에게서 91%의 항원에 대한 T세포 반응을 확인했습니다. 같은날 발표한 Moderna의 56%에 비해 월등히 뛰어난 결과라고 할 수 있겠네요. 덕분에 GNCA 주가는 발표 당일 한때 100% 넘게 상승했다가 20%로 마감했고 MRNA는 -4.5% 하락했습니다.

Gilead Sciences(GILD): Yescarta (KTE-X19)가 급성 림프구성 백혈병(acute lymphoblastic leukemia, ALL)에 대한 3차 치료제 임상 1/2상 ZUMA-3에서 2달 추적관찰 결과 68% (28/41)의 CR, 100% MRD를 보였습니다. 노바티스의 CAR-T 치료제 Kymriah가 ALL에 대해 FDA 승인을 얻은 바 있습니다.

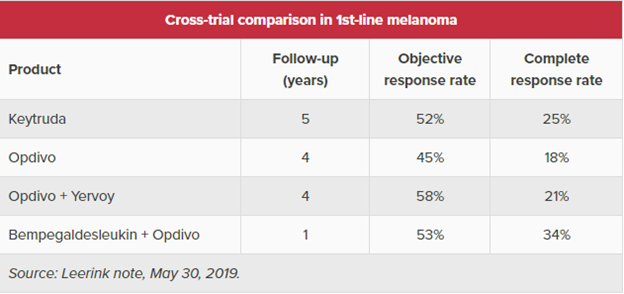

Nektar Therapeutics(NKTR): 2018년 넥타의 주가를 들었다 놨다 했던 예전에 NKTR-214라고 불렸던 Bempegaldesleukin의 데이타 업데이트가 있었습니다. 흑색종 (advanced melanoma)의 1차 치료제로 Opdivo (BMY)와의 병용으로 진행중인 임상 2상 PIVOT-02의 12개월 데이타에서 분석 가능한 38명의 환자에서 ORR 53% (20/38)을 보였고 34% (13/38)의 CR을 보였습니다. 이는 2018년 ASCO에서 발표한 3개월 데이타와 비교해 ORR은 변화가 없고 4명의 CR 환자가 증가한 수치입니다 (24% CR). 당시2017년 SITC에서 초기 데이타 발표시 ORR 64%를 보여 이듬해 Bristol-Myers가 $1.85B의 대형 선수금에 라이선스 계약을 맺은 바 있었는데 이 수치가 2018년 ASCO에서 50%로 줄어들면서 넥타의 주가는 하락세를 타기 시작한 바 있습니다. 이 결과로 넥타의 주가가 9% 가량 상승하기는 했지만 PD-L1 negative population에서 ORR이 그다지 높지 못하고, 면역항암제들의 임상결과와의 비교에서 그다지 큰 차이를 보이지 않는 다는 점은 문제점으로 지적되네요.

출처: Evaluate Pharma

출처: Evaluate Pharma