제약-바이오 산업의 성장과 함께 간다. 찰스 리버 랩 (Charles River Laboratories)

작성일 2021.9.11

# Charles River Laboratories International, Inc. (CRL) #Thermo Fisher Scientific Inc (TMO) #Catalent Inc (CTLT)

-------------------------------------------------<Key Point>--------------------------------------------

❏ 찰스 리버 랩은 실험 동물 모델 분야의 최대 기업으로 최근에는 위탁 개발 연구 서비스 사업으로 확장하면서 성장하고 있다.

❏ 찰스 리버 랩의 사업 분야는 지속적으로 증가하는 제약-바이오 산업 연구비 규모에 맞춰 성장하는 분야로 장기적인 성장이 전망되며 찰스 리버 랩은 실험 동물 모델의 경제적 해자를 바탕으로 각각의 사업 영역에서 확고한 위치를 구축하고 있다.

❏ 성장하는 제약-바이오 산업에 투자하고 싶지만 임상시험 실패에 따른 변동성은 피하고 싶은 투자자들에게 찰스 리버 랩은 좋은 투자처가 될 수 있다.

-------------------------------------------------<본 내용>----------------------------------------------

하나의 의약품이 FDA 승인을 받아 시장에 나오기까지의 과정은 평균 10~15년이 걸리고 약 $2.5B의 연구 개발비가 소요되는 등 막대한 비용과 시간이 든다. 자연스럽게 하나의 기업이 모든 과정을 독자적으로 수행하기 어렵고, 특히 중소 규모의 바이오테크 기업들의 숫자가 많아지면서 신약 개발의 많은 과정들이 외주를 통해 이뤄지고 있다.

신약 개발 단계는 크게 후보물질 발굴 (discovery) 단계와 개발 (development) 단계로 나눌 수 있다. 발굴 단계는 신약이 될만한 후보물질 수십~수백만개를 스크리닝하여 선두 후보물질을 선택하고 약물로서 최적화된 특성에 맞게 개선시켜가는 단계로 통상 4~6년이 소요된다. 개발 단계는 발굴 단계에서 선택된 후보물질의 안전성, 내약성, 임상적 효능을 전임상 실험 (배양 세포 및 동물 실험) 및 임상시험을 통해 검증해가는 과정으로 통상 7~10년이 소요된다.

신약 개발 산업에서 제약 회사, 바이오테크 기업들의 수탁을 받아 연구 개발을 진행하는 기업을 통상 위탁 연구 기관 (Contract Research Organization, 이하 CRO)라고 한다. 제약 산업의 규모가 점점 커져감에 따라 CRO 산업도 함께 성장하고 있으며 CRO 시장이 커져감에 따라 CRO 기업들의 인수합병을 통한 몇몇 기업으로의 통합화 및 대형화 과정도 진행되고 있다. 이에 따라 제약-바이오 기업들이 과거 각 단계별로 전문성이 있는 서로 다른 CRO에게 위탁을 주던 방식에서 점차 하나의 대형 CRO에게 신약 개발의 전반적인 과정을 위탁하는 방식으로 시장이 변화하고 있다.

일반적으로 신약 개발의 외주는 후기 개발 단계, 즉 임상시험의 외주에 집중되어 왔고 따라서 대부분의 대형 CRO들은 후기 개발 단계에 강점을 지니고 있으며 경쟁도 치열하다. 반면 발굴 단계 및 초기 개발 단계의 외주는 신약 개발의 단계의 상당 부분을 외주를 줄 수밖에 없는 중소형 바이오테크 기업들이 숫자가 대폭 증가함에 따라 비교적 최근들어 나타나는 추세다.

본 주식 투자 전략에서는 대형 CRO 가운데 발굴 및 초기 개발 단계의 위탁 연구를 유일하게 원스톱 서비스로 제공할 수 있는 기업인 찰스 리버 래보러토리즈 (Charles River Laboratories, 이하 찰스 리버 랩)에 대해 다룬다. 필자는 알렉산드리아 리얼 에스테이츠, 서모 피셔 사이언티픽, 레플리젠 등, 임상시험을 직접 수행하지 않아 주가 변동성이 낮으면서도 성장하는 생명 과학 산업의 장기 트랜드에 올라탄 기업들을 소개한 바 있다. 오늘 소개할 찰스 리버 랩 역시 성장하는 제약 산업의 수혜를 받으며 함께 성장하는 기업이다.

| 기준일자 | 2021.9.11 | 90일 평균 거래량 | 287,649 |

| 기업명 (심볼) | Charles River Laboratories International, Inc. (CRL) | 52주 최저-최고가 | $205.97 - $450.84 |

| 업종 | 헬스케어 | P/E (TTM) | 56.95 |

| 시가총액 | $22.23B | EPS (TTM) | $7.74 |

| 현재주가 | $441.00 | 배당금 | 없음 |

기업 개요

찰스 리버 랩은 1947년 헨리 포스터 박사가 보스턴 지역에 실험용 쥐를 공급하기 위해 1인 실험실로 설립한 오랜 역사의 기업이다. 찰스 리버는 하버드 의대가 위치한 보스톤 (강북)과 MIT 및 하버드 본교가 위치한 캠브릿지 (강남)을 동서로 가로지르는 강 이름으로 보스톤 지역을 대표하는 아름다운 강이다.

찰스 리버 랩은 생명과학 분야를 전공한 사람이라면 누구나 알 정도로 실험 동물 분야에서 압도적인 위상을 지니고 있는 기업으로 1969년 아폴로 11호에 싣고가서 닐 암스트롱보다 달을 먼저 밟은 쥐 애스트로마이스의 공급처로도 유명하며 실험용 쥐의 여러가지 스탠다드를 설립한 기업이다. 오랜 기간 실험 동물 사업을 전문적으로 해왔지만 성장은 다소 정체되어 있던 찰스 리버 랩은 2012년 아큐제닉스의 인수합병을 시작으로 여러 인수 합병을 통한 CRO 사업에 진출하면서 2014년부터 본격적으로 성장하기 시작한다.

메사츄세츠주 윌밍턴에 본사가 있으며 전세계 20개 이상의 국가에 100여개의 시설 보유하고 있다. 주고객은 글로벌 제약회사, 중소형 바이오테크 기업, 농업 기업, 화학 기업, 의료 기기 기업, 진단 기업, 식음료 기업, 정부 기관, 아카데미 연구소, 병원, 위탁 연구 및 생산 기관 등 B2B 사업을 한다. 2000 뉴욕 증권 거래소에 상장했으며 올해 5월 S&P 500에 편입됐다.

2012년 CRO 사업 진출 이후의 인수합병 및 매출 성장

출처: 찰스 리버 랩 발표 자료, 2021.9.11, https://ir.criver.com/static-files/59070f24-f1cb-44e9-b128-baa53b4196ba

사업분야

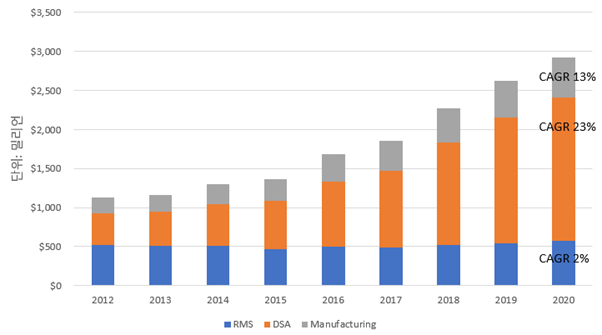

찰스 리버 랩의 사업 분야는 연구 모델 및 서비스 (Research Models and Services, 이하 RMS), 발굴 및 안전성 점검 (Discovery and Safety Assessment, 이하 DSA), 생산 지원 (Manufacturing Support, 이하 Manufacturing)의 세 분야로 나뉜다.

1. RMS

RMS 사업은 1947년 설립시부터의 주 사업 분야인 실험용 동물 공급 서비스 사업이다. 찰스 리버 랩은 150개 이상의 설치류 품종을 보유하고 있으며 북미, 유럽, 아시아 대륙 8개국에 다수의 실험 동물 사육 시설을 보유하고 있다. 2020년 기준 매출의 19.6% 비중이며 2014년 이후 연평균 매출 성장율은 2%다. 관련 직원은 3,900여명이다. 2020년 HemaCare와 Cellero를 인수하며 신규 서비스 제공을 시작했다. RMS 사업은 세가지 분야로 다시 나뉜다.

① 연구 모델 (Rsearch Models): 기초 연구부터 전임상 단계의 안전성 및 효능 점검 등 다양한 연구에 사용되는 여러 품종의 실험용 쥐, 생쥐를 공급하는 사업.

② 연구 모델 서비스 (Research Model Services): 고객의 목적에 맞는 실험 동물을 만들고, 유지하는 서비스, 고객의 실험 동물 시설을 관리하거나 시설을 임대해주고, 인력을 제공하는 서비스, 고객의 실험 동물을 점검해주는 서비스.

③ 연구 제품 (Research Products): 2020년 HemaCare와 Cellero 인수로 진출한 사업으로 유전자-세포 치료제 개발에 필요한 1차 세포 및 혈액 세포를 공급하는 사업.

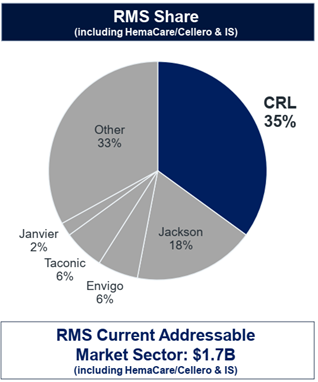

RMS 시장 점유율

출처: 찰스 리버 랩 발표 자료, 2021.9.11, https://ir.criver.com/static-files/59070f24-f1cb-44e9-b128-baa53b4196ba

2. DSA

신약 개발의 초기 단계인 신약 발굴 과정과 전임상 안전성 점검 등 신약 개발의 비임상 분야의 각종 서비스를 제공하는 사업이다. 이 분야 세계 최대의 기업이며 11,600여명의 관련 직원이 있다. 2020년 매출의 62.8% 비중을 차지하며 2014년 이후 23%의 연평균 매출 성장율을 보이고 있다. DSA 사업은 발굴 서비스 (Discovery Services)와 안전성 점검 (Safety Assessment) 두 분야로 나뉜다.

① 발굴 서비스 (Discovery Services): 새로운 타겟을 찾고 검증하는 초기 신약 발굴 작업부터 안전성 점검 진입 직전의 후기 단계까지 신약 후보물질 발굴의 전 과정에 대한 서비스를 제공한다. 모든 질병 분야의 발굴 서비스를 제공하나 종양, 면역 질환, 뇌신경 질환에 중점을 두고 있다. AI를 이용한 신약 디자인, 항체 발굴, 줄기세포 모델, 동물 모델을 이용한 신약 발굴 등의 의약품 유형 전반에 걸쳐 발굴 서비스를 제공한다. 2020년 항체 발굴 기업 Distributed Bio를 인수해 항체, 세포 치료제, 유전자 치료제 후보물질 발굴 역량을 강화했다.

② 안전성 평가 (Safety Assessment): 규제 당국에 제출할 신약 후보물질을 비롯 산업, 농업용 화학 물질, 일반 소비재, 동물용 의약품, 의료 기기 등에 대한 독성학, 조직학, 약물/약동학 등에 걸친 in vivo 및 in vitro 안전성 점검 서비스를 제공한다.

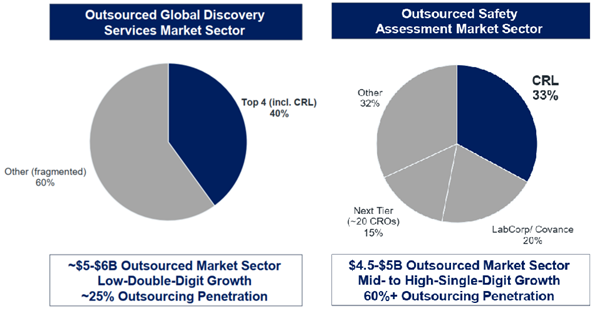

발굴 및 안전성 평가 서비스 외주 시장 점유율

출처: 찰스 리버 랩 발표 자료, 2021.9.11, https://ir.criver.com/static-files/59070f24-f1cb-44e9-b128-baa53b4196ba

3. Manufacturing

의약품 생산 과정에서의 품질 관리 관련 서비스로 2,000명의 관련 직원이 있다. 2020년 기준 매출의 17.6%를 차지하며 2014년 이후 연평균 13%의 매출 성장을 보이고 있다. 추후 언급하겠지만 올해 Cognate Bioservices와 Vigene Biosciences를 인수하여 세포, 유전자 치료제와 바이러스 벡터 CGMP 위탁 생산 서비스 (CDMO) 사업에 신규 진출했다. 지난 5월의 투자자의 날 미팅에서 이 분야를 집중 설명하며 향후 5년간 신성장 동력을 주력할 것임을 밝혔다.

① 미생물 솔루션: 의약품, 주사용품, 음식료, 영양제 등 다양한 제품의 여러 생산 단계에서 미생물 검출, 내독소 (endotoxin) 오염 테스트 등 품질 관리 테스트 서비스를 규제 당국의 가이드라인 및 국제 규격에 맞춰 제공한다. 서비스뿐만 아니라 미생물 검출을 위한 Celsis 시스템 (시약, 기기, 소프트웨어) 판매도 한다. Celsis는 2015년 인수했다.

② 생물의약품 (biologics) 테스트 솔루션: 생물 의약품 (혈액 추출물, 항체, 유전자, 세포 치료제 등)의 임상 개발 혹은 상용화 단계에서 규제 당국의 요구에 맞춘 각종 품질 관리 테스트 서비스를 제공한다.

③ 조류 백신 서비스: 전통적인 백신 제조 방식인 유정란 배양에 필요한 SPF (Specific-pathogen-free) 유정란 및 닭을 제공한다.

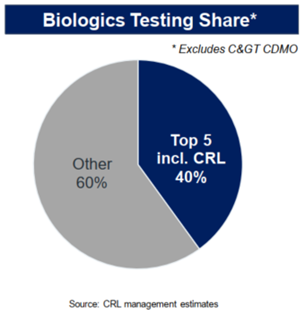

생물의약품 테스트 시장 점유율

출처: 찰스 리버 랩 발표 자료, 2021.9.11, https://ir.criver.com/static-files/59070f24-f1cb-44e9-b128-baa53b4196ba

찰스 리버 랩은 2012년 아큐제닉스의 인수합병을 시작으로 여러 인수 합병을 통한 CRO 사업에 진출하면서 2014년부터 본격적으로 성장하기 시작한다. 2014년 이후 2015년을 제외하고 매년 두자릿수 매출 성장을 보이고 있으며 코로나-19로 많은 실험실들이 문을 닫았던 2020년에도 12% 성장했다. 올해 1분기와 2분기에는 각각 16.6%, 34%의 매출 성장을 보였다. 2분기 실적 발표에서는 2021년 매출 및 EPS 가이던스를 모두 상향 조정했다.

마진율은 2010년대 초반 대비 매출 총이익율은 30% 중반에서 후반으로, 순이익율은 한자릿수 후반에서 10%대 초반으로 개선시켜오고 있으며 ROE는 15~20%선을 지키고 있다. 2012년 이후 다수의 인수합병으로 인해 부채가 2010년대 초반 대비 크게 증가했고 부채/자본 비율은 188%로 다소 높은 편이다. 그러나 유동 비율은 150% 전후로 조절하고 있어 큰 부담은 없어 보이며 지난 5년간 부채 상환에 문제가 있었던 전력은 없다.

주요 재무제표 항목들 및 분야별 매출 (단위 Million – EPS 제외)

| 손익계산서 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021TTM |

| 서비스 매출 | $662 | $689 | $798 | $858 | $1,131 | $1,298 | $1,688 | $2,029 | $2,296 | $2,541 |

| 제품 매출 | $468 | $476 | $500 | $505 | $551 | $559 | $578 | $592 | $628 | $733 |

| 총 매출 | $1,130 | $1,166 | $1,298 | $1,363 | $1,681 | $1,858 | $2,266 | $2,621 | $2,924 | $3,274 |

| 매출총이익 | $392 | $395 | $473 | $531 | $647 | $702 | $840 | $958 | $1,074 | $1,242 |

| 영업이익 | $166 | $151 | $178 | $206 | $237 | $287 | $331 | $351 | $433 | $545 |

| 순이익 | $97 | $103 | $127 | $149 | $155 | $123 | $226 | $252 | $364 | $396 |

| 기본 EPS | $2.03 | $2.15 | $2.72 | $3.21 | $3.29 | $2.60 | $4.72 | $5.17 | $7.35 | $7.93 |

| 희석 EPS | $2.01 | $2.12 | $2.66 | $3.13 | $3.23 | $2.54 | $4.62 | $5.07 | $7.20 | $7.74 |

| 재무상태표 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021TTM |

| 현금 및 현금성 자산 | $110 | $156 | $160 | $118 | $118 | $164 | $195 | $238 | $228 | $223 |

| 유동 자산 | $485 | $553 | $607 | $559 | $657 | $827 | $898 | $1,021 | $1,201 | $1,268 |

| 총 자산 | $1,586 | $1,633 | $1,885 | $2,068 | $2,712 | $2,930 | $3,856 | $4,693 | $5,491 | $6,720 |

| 채무 | $667 | $664 | $778 | $863 | $1,235 | $1,145 | $1,668 | $1,888 | $1,980 | $2,701 |

| 유동 부채 | $342 | $247 | $296 | $312 | $430 | $464 | $558 | $710 | $840 | $930 |

| 총 부채 | $983 | $968 | $1,181 | $1,303 | $1,858 | $1,866 | $2,518 | $3,026 | $3,347 | $4,366 |

| 총 자본 | $603 | $665 | $704 | $738 | $839 | $1,047 | $1,320 | $1,638 | $2,118 | $2,318 |

| 현금흐름표 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021TTM |

| 영업활동 현금흐름 | $208 | $209 | $252 | $307 | $317 | $318 | $441 | $481 | $547 | $673 |

| 투자활동 현금흐름 | ($55) | ($74) | ($298) | ($328) | ($693) | ($73) | ($955) | ($682) | ($602) | ($1,251) |

| 재무활동 현금흐름 | ($111) | ($84) | $61 | ($7) | $381 | ($208) | $558 | $232 | $47 | $385 |

| 비율 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021TTM |

| 매출 증가율 | -1% | 3% | 11% | 5% | 23% | 10% | 22% | 16% | 12% | 12% |

| 매출총이익 증가율 | -3% | 1% | 20% | 12% | 22% | 9% | 20% | 14% | 12% | 16% |

| 영업이익 증가율 | -5% | -9% | 17% | 16% | 15% | 21% | 15% | 6% | 23% | 26% |

| 순이익 증가율 | -11% | 6% | 23% | 18% | 4% | -20% | 84% | 11% | 45% | 9% |

| 영업활동 현금흐름 증가율 | 1% | 0% | 21% | 22% | 3% | 0% | 39% | 9% | 14% | 23% |

| 매출총이익율 | 35% | 34% | 36% | 39% | 38% | 38% | 37% | 37% | 37% | 38% |

| 영업이익율 | 15% | 13% | 14% | 15% | 14% | 15% | 15% | 13% | 15% | 17% |

| 순이익율 | 9% | 9% | 10% | 11% | 9% | 7% | 10% | 10% | 12% | 12% |

| ROE | 16% | 15% | 18% | 20% | 18% | 12% | 17% | 15% | 17% | 17% |

| ROA | 6% | 6% | 7% | 7% | 6% | 4% | 6% | 5% | 7% | 31% |

| 유동비율 | 142% | 224% | 205% | 179% | 153% | 178% | 161% | 144% | 143% | 136% |

| 부채/자본 비율 | 163% | 146% | 168% | 177% | 221% | 178% | 191% | 185% | 158% | 188% |

사업 분야별 매출

출처: 찰스 리버 랩 연간 실적 보고서. 필자 자체 제작, 2021.9.11. https://ir.criver.com/sec-filings?field_nir_sec_form_group_target_id%5B%5D=471&field_nir_sec_date_filed_value=#views-exposed-form-widget-sec-filings-table#views-exposed-form-widget-sec-filings-table

투자 포인트

1. 증가하는 신약 개발 분야 연구 개발 비용 및 외주 트랜드, 그리고 찰스 리버 랩의 포지셔닝

코로나-19를 거치면서 신약 개발 기업들에게 엄청난 자금이 쏟아져 들어왔다. 코로나-19 관련 의약품을 개발하는 기업들은 물론 개발하지 않는 기업들도 코로나-19 이후 주가가 크게 상승하면서 유상 증자를 통한 자금 보유량이 급증했다. 뱅크 오브 어메리카가 최근 조사한 바에 의하면 대표적인 바이오테크 ETF인 IBB를 구성하는 250여 바이오테크 기업들의 전체 현금 보유량은 약 $130B으로 2005~2009년 평균인 약 $25B을 크게 웃돌며 역대 최대였던 2015년 $109B 역시 상회했다. 이는 바이오테크 기업들이 평균 3.5년을 운영 자금으로 사용할 수 있는 현금으로 역대 최대이며 지난 5년간 평균치인 약 30개월을 크게 웃돈다. 덕분에 1.5년 이하로 운영가능한 만큼의 현금을 보유한 기업은 전체의 6%에 불과해 지난 10년 평균 약 20%를 크게 하회하면서 역대 최저치다. 바이오 산업에 대한 투자금은 성장하는 산업 답게 원래도 증가 추세였지만 지난해에는 그 추세를 벗어날 정도로 크게 폭증한 것이다.

바이오테크 기업들의 현금 보유량이 증가한 것에 비례해 연구 개발의 외주 비율은 증가 추세다. 특히 찰스 리버 랩의 주 시장이라고 할 수 있는 비임상 연구 개발 분야 외주 비율은 2008년 25%에서 2020년 60%로 증가한 것으로 추정된다. 대형 제약사들은 자체 역량을 유지하는 대신 외주를 통한 효율화에 나서는 추세고, 중소형 바이오테크 기업들의 수가 크게 증가한 점도 한 몫했다. 중소형 바이오테크 기업들의 경우 대부분 사이즈가 작다보니 자체적으로 임상 시험 및 전임상 실험을 담당할 인력을 유지하는 데에 구조적으로 한계가 있다.

CRO 시장이 커지고 있으며 동시에 경쟁이 심해지고 있다는 점은 올해 들어 생명과학 연구용 소모품/기자재 분야의 최대 기업 서모피셔가 대형 CRO PPD를 $17.4B에 인수하면서 CRO 시장에 진출했고, CRO인 ICON이 역시 CRO인 PRAH Health를 $12B에 인수하면서 덩치를 키운 점 등을 보면 쉽게 짐작할 수 있다.

비록 임상 시험 관련 위탁 연구는 CRO 기업들이 대형화로 경쟁이 심화되고 있지만 찰스 리버 랩이 선점하고 있는 비임상 분야 위탁 연구는 비교적 경쟁이 크지 않다. 찰스 리버 랩은 동물 모델 분야 최대 기업이라는 확고한 경제적 해자를 바탕으로 비임상 분야 위탁 연구 시장에서 넘보기 힘든 위치를 차지하고 있으며 성장하는 시장의 혜택을 톡톡히 누리고 있다. 찰스 리버 랩이 2024년까지 두자릿 수의 장밋빛 매출 성장 전망을 내놓고 있는 배경에는 거스르기 어려운 바이오 산업의 성장이라는 배경을 바탕으로 한다.

찰스 리버 랩의 2024년 목표

출처: 찰스 리버 랩 발표 자료, 2021.9.11, https://ir.criver.com/static-files/59070f24-f1cb-44e9-b128-baa53b4196ba

2. 실험용 동물 모델 분야의 최강자

찰스 리버 랩이 비임상 분야 위탁 연구 시장의 최강자 위치를 차지할 수 있게 된 바탕에는 1940년대부터 쌓아온 막대한 실험용 동물 모델들이 있다. 생명과학 분야 연구를 해본 사람이라면 찰스 리버 랩이 실험 동물 산업에서 차지하는 위상을 쉽게 알 수 있다. 실험 동물의 대부분을 차지하는 실험용 쥐 시장은 간단하게 찰스 리버 랩과 나머지들로 나뉜다고해도 과언이 아니다. 서구권에서 동물실험에 사용되는 쥐 두마리중 한마리는 찰스 리버 랩으로부터 소싱될 정도로 찰스 리버 랩의 위상은 넘사벽이다. 워낙에 오랜 기간 확립해온 설치류 품종의 개수 자체가 타사와 비교가 안될 정도로 많고 수많은 연구 논문에 인용되고 사용되온 기록들로 인해 연구 개발시 가장 먼저 찾는 기업이 됐다. 연구자들은 실험의 일관성을 위해 실험 재료를 잘 바꾸지 않는 경향이 강하고 실험 동물 역시 마찬가지로 스위칭 코스트가 높은 분야다. 한 연구자가 한 기업의 제품을 한번 사용하기 시작하면 일생을 바꾸지 않는 경향이 강하기 때문에 다수의 연구자들은 찰스 리버 랩에서 구할 수 없는 품종이 아닌 이상 찰스 리버 랩을 우선 사용하는 경향이 강하다.

실험용 동물을 직접 공급하거나 관련 서비스를 제공하는 RMS 분야는 찰스 리버 랩의 핵심 사업 분야는 더 이상 아니다. 하지만 DSA와 Manufacturing 사업 분야는 자사가 보유한 막강한 실험 동물 모델을 이용한 응용 서비스를 제공하여 부가 가치를 창출하는 분야다. FDA 등 규제 기관에서 신약, 의료 기기 개발 등의 임상시험 전에 효능, 약물의 특성, 안전성 확인을 위한 동물 실험을 요구하고 있기 때문에 동물 모델은 신약, 의료 기기 개발의 필수적인 과정이며 각각의 질병 모델마다 다른 특성의 동물 모델들이 사용된다. 기반이 되는 실험 동물 분야에서 경쟁자들이 넘보기 힘든 위상을 지녔다는 점은 찰스 리버 랩이 경쟁자들 대비 확실하게 차별화될 수 있는 강점이다. 2018년 이후 FDA 승인 의약품의 80% 이상이 찰스 리버 랩의 서비스 중 하나를 거쳐갔다는 점은 이를 잘 보여준다.

3. 공격적인 사업 확장 및 인수합병

60여년을 실험 동물 모델을 연구자들에게 제공하는 사업을 해오던 찰스 리버 랩은 2012년 Accugenix의 인수를 시작으로 자사가 보유한 막대한 실험 동물을 이용해 부가가치를 창출하는 사업으로 사업 분야의 확장을 시작했다.

지난 10여년간 총 $4B을 투자해 25건 이상의 인수합병을 성사시켰고 그 결과 찰스 리버 랩은 신약 개발 초기 단계 및 임상 시험을 제외한 실험 동물이 필요한 모든 서비스를 통합적으로 제공하는 유일한 기업으로 재탄생했다. 설치류 동물 모델 분야의 확고한 명성으로 프리미엄 가격이 가능했을 뿐만 아니라 동물 모델과 신약 개발의 서로 다른 단계의 여러 서비스들을 번들로 묶는 것이 가능했다. 가령 초기 발굴 단계 서비스를 이용한 찰스 리버 랩의 고객 50%는 안전성 점검 서비스 역시 이용한다.

찰스 리버 랩은 실험용 동물 이외에도 최근 HemaCare와 Cellero의 인수를 통해 1차 배양 세포 및 혈액 세포 모델 시장에도 진출하며 사업 영역을 확장하고 있다. 제공되는 서비스의 다각화를 통해 2020년 전체 매출의 2%, 분야별 매출의 10% 이상을 차지한 고객이 없을 정도로 고객 다각화에도 성공했다.

찰스 리버 랩은 올해 5월 투자자 미팅을 통해 세포, 유전자 치료제 위탁 생산 분야를 차세대 성장 동력으로 할 것임을 밝혔다. 찰스 리버 랩은 올해 3월과 5월 Cognate Bioservices와 Vigene Biosciences를 인수하여 세포, 유전자 치료제와 바이러스 벡터 CGMP 위탁 생산 서비스 사업에 신규 진출했다.

세포, 유전자 치료제는 2010년대 후반부터 각광받기 시작한 분야로 현재 FDA 승인 유전자 및 세포 치료제는 9개에 불과하다. 하지만 임상 시험을 진행중인 유전자 및 세포 치료제 후보물질은 1000개가 넘고 전임상 단계까지 포함하면 2900여개에 달하며 900개가 넘는 임상시험이 진행중이다. 이는 전체 제약-바이오 기업 R&D 파이프라인의 15% 이상을 차지하는 비중이며 2025년까지 매년 10~20개의 신규 의약품의 승인이 이뤄질 것으로 기대되고 있다. 기존 저분자 화합물, 항체 치료제와는 비교할 수 없을 정도로 높은 의약품 가격을 책정할 수 있고 그만큼 높은 부가가치를 창출할 수 있는 만큼 대형 제약사들도 이 분야 연구에 지원을 아끼지 않고 있으며 2020년 제약-바이오 기업들이 세포, 유전자 치료제 연구 개발비로 사용한 비용만 $20B에 달한다.

유전자, 세포 치료제 분야는 아직 초기인 만큼 대형 제약사들이 직접 의약품 개발에 나서는 대신 소형 바이오테크 기업들과 협업을 통해 개발하는 방식이 주를 이루고 있다. 자체 생산 시설을 지닌 기업들도 있지만 대다수가 임상시험에 필요한 치료제 후보물질을 외주 생산하는 방식으로 임상시험을 진행하고 있어 임상시험용 치료제 후보물질 생산 병목현상은 임상 시험 지체의 주 원인이 되고 있다. 더불어 임상시험용 후보물질과 대량 생산용 물질의 품질 관리 일관성 부족은 승인 심사 시 보건 당국이 승인을 거부하는 주요 원인이 되고 있다.

세포, 유전자 치료제 CDMO 시장의 잠재력을 일찍 알아보고 2019년 인수합병을 통해 시장에 진출한 서모피셔, 캐털런트 등 대형 기업들은 이미 지난해 코로나-19 백신 생산으로 인한 수혜를 크게 누린 바 있다. 찰스 리버 랩은 이미 유전자, 세포 치료제의 품질관리를 위한 인프라를 지니고 있어 이 분야 CDMO 사업과의 접목은 자연스럽게 이뤄질 수 있을 것으로 보인다. 더불어 동일한 인프라가 코로나-19 백신 생산에도 사용되기 때문에 당분간 수요가 유지될 코로나-19 백신 생산의 수혜도 입을 수 있을 것으로 보인다. 찰스 리버 랩은 세포, 유전자 치료제와 바이러스 벡터 CDMO 사업의 향후 5년간 연평균 매출 성장율이 25% 이상이 될 것으로 전망하고 있는데 시장 자체의 성장율이 20~30%가 되기 때문에 달성하기 어려운 목표는 아니라고 볼 수 있다.

임상 단계별 세포, 유전자 치료제 파이프라인 연도별 추이

출처: 찰스 리버 랩 발표 자료, 2021.9.11, https://ir.criver.com/static-files/59070f24-f1cb-44e9-b128-baa53b4196ba

리스크 요인

1. 지난 몇년간 저분자 화합물, 항체 신약 후보물질 발굴에 전문성을 지닌 기업들이 다수 등장했다. 특히 최근에는 인공 지능을 이용하여 후보물질 발굴을 도와주는 기업들이 다수 등장해 주목받고 있으며 경쟁이 심해지고 있다.

2. 제약 산업의 연구비 규모에 의존적이다. 따라서 의약품 가격 인하 정책 등 규제 리스크나 여타 매크로 상황 등에 의해 대형 제약회사들의 수익성이 악화되는 경우 이들의 연구비 규모가 축소되거나 외주를 주는 대신 자체 인력으로 대체할 수 있다.

3. 동물 모델은 이미 높은 시장 점유율을 차지하고 있으며 더 이상의 성장은 쉽지 않다.

4. 올해 두 배가 넘는 주가 상승으로 멀티플이 급속히 확장하면서 밸류에이션에 부담이 있다.

최근 10년 찰스 리버 랩 주가, 포워드 P/E

출처: Koyfin.com 2021.9.11

투자 의견

야후 파이넌스에 따르면 찰스 리버 랩을 커버하는 애널리스트 16명 중 강력 매수 5건, 매수 3건, 보유 8건으로 종합적으로 매수 의견이다. 그러나 7, 8월 대비 9월 투자 의견에서 매수 의견은 8건에서 3건으로 감소한 반면 보유 의견은 2건에서 8건으로 증가했다. 애널리스트들 역시 밸류에이션에 부담을 느끼고 있는 것으로 보인다. 12개월 목표 주가는 평균 $448, 최대 $485, 최저 $354로 현재 주가 대비 각각 2%, 10%, -20%의 괴리가 있어서 상승 여력이 크지 않다.

월가의 매수·매도 의견 및 목표주가

출처: 야후 파이넌스, 2021.9.11. https://finance.yahoo.com/quote/CRL/

찰스 리버 랩의 주가는 코로나-19로 인한 폭락 이후 약 1년 반 만에 저점 대비 4배 이상, 코로나-19 이전 고점 대비 약 2.5배가 상승했다. 2012년~코로나-19 이전까지 약 5배가량 상승했던 것과 비교해 너무 빠른 속도로 주가가 올랐고 자연스럽게 P/E 멀티플은 크게 확장했다. 코로나-19 이전 14배~23배의 밴드에서 움직이던 포워드 P/E는 코로나-19 이후 밴드 상단을 뚫고 올라가 40배까지 확장했다. 코로나-19 이전 밴드 상단인 23배를 적용하더라도 EPS가 $19은 되야한다는 계산이 나오는데 이는 2022년 EPS 전망치에서도 한참 벗어난다. 다만 세포, 유전자 치료제와 바이러스 벡터 CDMO 사업 진출로 성장율의 증가가 목격된다면 이전 밴드 보다 높은 프리미엄이 정당화될 수 있을 것으로 보인다.

월가의 예상 실적: 평균값 (범위)

| 2020 | 2021E | 2022E | |

| EPS 컨센서스 | $8.13 | $10.31 ($10.22~$10.49) | $11.61 ($10.04~$11.98) |

| EPS 증가 | - | 26.8% | 12.6% |

| 매출 컨센서스 | $2.92B | $3.57B ($3.55B~$3.60B) | $4.00B ($3.91B~$4.07B) |

| 매출 증가 | - | 22.2% | 11.9% |

출처: 야후 파이넌스, 2021.9.11. https://finance.yahoo.com/quote/NVCR/analysis?p=NVCR

장기적인 관점으로 봤을 때 제약-바이오 산업에 대한 투자는 지속적으로 확대될 것이고 생명과학의 발전과 함께 유전자, 세포 치료, mRNA, 합성 단백질 등 이전에는 없던 유형의 치료제들이 계속해서 등장하고 있으며 사용된적 없던 의약품 유형에 대한 보건 당국의 안전성에 대한 규제는 강해지고 있기 때문에 찰스 리버 랩의 주요 사업에 대한 수요는 줄어들기 어려워 보이고 찰스 리버 랩의 향후 10년, 20년 후 주가는 현재 보다 높은 위치에 있을 것이란 점은 의심의 여지가 없어 보인다. 하지만 지난 1년 반 동안의 급격한 상승으로 인한 밸류에이션 부담이 있는 만큼 찰스 리버 랩에 대한 진입은 좀 더 나은 시점을 기다려 보는 것이 좋을 것으로 생각된다.

S&P 500은 지난해 9월부터 시작된 랠리에서 단 한차례의 5% 이상 조정 없이 1년을 상승했다. 연준의 테이퍼링 발표를 앞두고 있는 시점이고 델타 변이 바이러스 확산으로 인한 경기 모멘텀에 둔화에 더해 물가 상승으로 인한 기업들의 마진율 압박이 이익 전망치를 낮추고 있다. 따라서 언제 시장의 조정이 나와도 이상하지 않은 시점이고 9월은 전통적으로 시장이 약세를 보여왔던 달이기도 하다. 쉬지 않고 달려온 만큼 시장이 조정을 받는다면 그 폭은 꽤 클 수 있다.

긍정적 시나리오에 대한 대응 전략

찰스 리버 랩의 기존 사업이 현재의 성장 궤도를 이탈하지 않으면서 신규 진출한 세포, 유전자 치료제 CDMO 사업, 1차 배양 세포 및 혈액 세포 모델 사업이 성공적으로 정착한다면 찰스 리버 랩은 목표로 하는 10%대 초반 보다 높은 매출 증가율을 보일 수 있을 것으로 보인다. 찰스 리버 랩이 계속해서 좋은 실적을 보인다면 높아진 밸류에이션을 정당화시킬 수 있을 것이다. 찰스 리버 랩의 사업 영역 자체가 장기 성장하는 분야인 만큼 분할 매수, 장기 투자로 접근한다면 좋은 성과를 기대할 수 있을 것이다.

부정적 시나리오에 대한 대응 전략

지난 10여년간 찰스 리버 랩은 인수합병을 통해 사업을 성공적으로 확장해왔다. 그러나 모든 인수 합병이 성공적일 수는 없는 만큼 최근 신규 진출한 사업들, 특히 CDMO 서비스 사업의 성공 여부를 주목해서 볼 필요가 있다. CDMO 사업의 경우 찰스 리버 랩의 경제적 해자라고 할 수 있는 실험 동물 모델과는 관련성이 떨어지고 서모 피셔, 캐털런트 등 대형 경쟁 기업이 선진입해있는 분야인 만큼 100% 성공을 점치기 어렵다. 더불어 바이러스 벡터를 사용하는 유전자 치료제 분야는 최근 1~2년간 여러 임상시험에서 안전성 문제가 발견되면서 치료제로 적합한지에 대한 회의론도 나오고 있다. 찰스 리버 랩이 CDMO 사업에서 만족할 만한 성과를 거두지 못하는 것이 실적에서 나타난다면 비중을 축소하면서 경영진의 대응을 지켜보는 것이 좋을 것이다.

'외부 기고글' 카테고리의 다른 글

| 의료인들의 소셜 네트워크 닥시미티 (Doximity) (0) | 2022.09.12 |

|---|---|

| 애브비, 휴미라의 매출 절벽을 넘어설 수 있을까? (1) | 2022.09.12 |

| mRNA 플랫폼의 유니콘에서 대형 기업으로 1년만에 급성장한 바이온테크 (1) | 2022.09.12 |

| 바이오 의약품과 동반 성장, 레플리젠 (Repligen) (0) | 2022.09.12 |

| 상업용 부동산 업계 1위 기업 CBRE 그룹 (1) | 2022.09.12 |