수제 맥주에서 하드 셀처로, 진화하는 보스톤 비어 컴퍼니 (The Boston Beer Company)

작성일 2021.6.5

# The Boston Beer Company (SAM) #Constellation Brands, Inc. (STZ) #Molson Coors Beverage Company (TAP) #Anheuser-Busch InBev SA/NV (BUD) #Brown-Forman Corporation (BF-B) #Diageo plc (DEO) #MGP Ingredients, Inc. (MGPI) #Monster Beverage Corporation (MNST) #Keurig Dr Pepper Inc. (KDP)

-------------------------------------------------<Key Point>--------------------------------------------

❏ 미국 주류 시장내에서 밀레니얼의 입맛을 사로잡은 하드 셀처 돌풍이 거세다. 하드 셀처는 2016년 이후 연평균 128%의 속도로 성장하며 맥주 시장의 8%까지 차지했다.

❏ 하드 셀처의 돌풍을 주도하고 있는 브랜드 중 하나가 보스톤 비어 컴퍼니의 트룰리다.

❏ 사무엘 아담스 수제 맥주로 마이크로 브루어리 붐을 이끌었던 보스톤 비어 컴퍼니는 하드 셀처로 제2의 성장기를 맞이하고 있다.

-------------------------------------------------<본 내용>----------------------------------------------

여름이 다가온다. 학교는 방학을 시작했다. 독립 기념일 7월 4일의 집단 면역과 바비큐 파티를 공언한 바이든 대통령의 바램처럼 미국은 성인 백신 접종율 50%, 최소 한차례 접종율 60%대를 넘어서며 집단 면역에 다가서고 있다. 지난해 코로나-19로 휴가 시즌에 강제로 스테이케이션을 해야했던 미국인들은 코로나 이전 수준의 소비 활동을 이미 시작했고 올 여름 휴가 시즌은 지난해 가지 못한 휴가까지 몰아서 갈 기세다.

방학, 휴가, 여행, 캠핑, 바비큐. 이상 열거한 단어들에서 빠질 수 없는 연관어가 바로 시원한 맥주다. 휴가 시즌이 끼어있는 3분기는 연간 맥주 최대 소비 시즌이다. 그런데 최근 3-4년간 맥주가 차지하고 있던 자리를 밀레니얼 세대의 입맛을 사로잡으며 비집고 들어오기 시작한 새로운 종류의 주류가 있다. 한국인들에게는 아직 생소할 하드 셀처 (Hard Seltzer)다.

“COCKTAIL? Too boozy. WINE? Too bottled. BEER? Too bloaty (칵테일? 너무 취해. 와인? 너무 불편해. 맥주? 너무 배불러.)” (트룰리 홈페이지의 슬로건)

하드 셀처는 과일향 탄산수에 알코올이 첨가된 알코올 음료로 약 100 칼로리 내외의 저칼로리, 무글루텐, 5% 내외의 저알코올, 다양한 종류의 향과 깔끔한 디자인의 캔 용기를 특징으로 한다. 하드 셀처는 술은 마시고 싶지만 취하고 싶지는 않고, 고칼로리의 맥주는 부담스럽고, 잔에 따라 마셔야 하는 와인은 불편하게 느끼는 각자의 개성이 뚜렷하고 건강을 중요시 여기는 밀레니얼들의 취향을 제대로 저격하면서 빠른 속도로 성장하고 있다. 특히나 여성의 술일 것이란 고정관념을 깨고 남녀 모두에게 고른 사랑을 받고 있으며 남성 소셜 미디어 인플루언서들의 바이럴 마케팅을 통해 오히려 남성들에게 더 큰 사랑을 받고 있다.

아이스박스에 담겨있는 트룰리 하드 셀처

출처: 트룰리 인스타그램 2021.6.5. https://www.instagram.com/p/CPWSjf-ssVR/

좀처럼 큰 폭의 성장과 하락폭을 보이지 않는 주류 시장에서 2016년 이후 연평균 128%의 속도로 성장하고 있는 하드 셀처의 돌풍은 놀라울 정도다. 2016년 $41M 규모였던 하드 셀처 시장은 2020년 $1.8B 규모로 성장했고 올해 역시 35% 증가한 $2.5B이 예상되고 있다. 이미 가장 많이 팔리는 맥주 버드와이저의 매출을 넘어서 전체 맥주 시장의 약 8% 수준까지 차지했다. 주류 전문 시장 조사 기관 IWSR은 하드 셀처 시장은 2023년까지 현재 수준의 세배로 성장할 것으로 전망하고 있다.

연도별 미국 하드 셀처 시장 규모

출처: T4. 2021.6.5. https://www.t4.ai/industry/hard-seltzer-market-share

하드 셀처의 돌풍은 2016년 같은 해에 출시된 후 합쳐서 시장 점유을 70% 이상을 차지하고 있는 두개의 브랜드 화이트 클로(White Claw)와 트룰리(Truly)가 주도해왔다. 시장 점유율 1위의 화이트 클로는 비상장 기업 마크 안소니 브랜즈 인터네셔널이, 2위 트룰리는 수제 맥주로 유명한 보스톤 비어 컴퍼니에서 생산한다. 아쉽지만 비상장 기업인 마크 안소니 브랜즈 인터네셔널은 투자가 불가능하고 본 집중 종목 분석에서는 트룰리의 보스톤 비어 컴퍼니에 대해 알아본다.

수제 맥주, 그리고 하드 셀처의 선구자 보스톤 비어 컴퍼니

보스톤 비어 컴퍼니는 메사츄세츠주 보스톤에 본사를 둔 미국의 수제 맥주(craft beer) 전문 제조 회사다. 설립자 제임스 쿠크(James Koch)는 6대째 내려오는 자신의 집안 레시피로 제조한 수제 맥주를 지역에 공급하는 사업을 계획하고 보스톤 비어 컴퍼니를 1984년 설립했다. 마이크로 브루어리에서 시작한 보스톤 비어 컴퍼니는 현재 미국에서 네번째로 큰 맥주 회사로 성장했고 1995년 뉴욕 증권 거래소에 상장했다. 심볼 ‘SAM’은 대표 브랜드인 사무엘 아담스(Samuel Adams)의 애칭 샘에서 따왔다.

| 기준일자 | 2021.6.5 | 90일 평균 거래량 | 152,087 |

| 기업명 (심볼) | The Boston Beer Company, Inc. (SAM) | 52주 최저-최고가 | $498.29 - $1349.98 |

| 업종 | 필수 소비재 | P/E (TTM) | 57.34 |

| 시가총액 | $13.59B | EPS (TTM) | $19.29 |

| 현재주가 | $1106.29 | 배당금 | 없음 |

보스톤 비어 컴퍼니를 현재의 규모로 성장시킨 대표 제품은 역시 미국의 대표적인 수제 맥주 사무엘 아담스다. 사무엘 아담스 맥주는 미국 독립 전쟁의 도화선이 된 ‘보스톤 차 사건 (Boston Tea Party)’를 주도한 보스톤 지역 정치인이고 미국 2대 대통령 존 아담스의 4촌이며 미합중국 건립자 가운데 한명인 사무엘 아담스의 이름에서 따왔다. 1985년에 출시된 첫제품 사무엘 아담스 보스톤 라거는 당시 (그리고 지금까지도) 주류를 이루던 하이네켄, 버드와이저 류의 밍밍한 맛을 지닌 대량 생산 맥주와 달리 라거 맥주이면서도 에일 맥주와 같이 짙은 갈색에 풍부한 풍미를 지닌 쓰고 진한 맛의 맥주다. 사무엘 아담스 보스톤 라거는 같은해 93개의 맥주가 경연을 펼친 그레이트 어메리칸 비어 페스티벌에서 “미국 최고의 맥주”로 선정되며 유명세를 타기 시작했다.

대표 제품 사무엘 아담스 보스톤 라거

출처: 사무엘 아담스 홈페이지. 2021.6.5. https://www.samueladams.com/our-beers

다품종 소량 생산이 특징인 마이크로 브루어리 답게 사무엘 아담스 브랜드는 각 계절 특색에 맞춘 계절 상품, 계절 상품 사이 사이에 짧은 기간에만 판매하는 한정 상품 포함 약 60여종의 서로 다른 맛의 제품을 출시하며 맥주 애호가들의 입맛을 사로잡고 있다. 사무엘 아담스는 보스톤 마라톤과 한국에도 팬이 많은 미국 메이져리그의 인기 야구단 보스톤 레드삭스의 공식 맥주이기도 하다. 사무엘 아담스의 성공은 미국에서 1990년대 ~ 2010년 중반까지 마이크로 브루어리 수제 맥주의 유행을 이끌어내기도 했다.

보스톤 비어 컴퍼니는 수제 맥주 이외에도 다양한 종류의 알코올성 음료들을 출시했다. 사과 발효주 (apple cider)인 하드코어 사이더 (Hardcore Cider)와 앵그리 오챠드 (Angry Orchard)를 1997년과 2012년에 출시했고 알코올 아이스 티 트위스티드 티 (Twisted Tea)를 2000년에 출시했다. 2016년에는 하드 셀처 트룰리를 출시했으며 2019년에는 델라웨어의 수제 에일 맥주 기업 독피시 해드(Dogfish Head)를 인수했다.

보스톤 비어 컴퍼니의 매출은 지난 10년간 연평균 15%의 증가율로 성장했다. 상장 이후 보스톤 비어 컴퍼니의 매출 추이를 살펴보면 크게 두번의 기간으로 나뉘어 성장한 것을 알 수 있다. 첫번째는 2004년~2015년 기간으로 수제 맥주 시장이 붐을 이루며 성장하던 기간이다. 이후 2015년~2017년 3년간 매출이 살짝 하락세를 보이다가 2017년 이후 다시금 높은 성장세를 타기 시작했다. 수제 맥주 시장의 경쟁이 격화되며 매출이 감소하다가 하드 셀처 시장이 폭발적으로 성장하기 시작하면서 제2의 성장기에 들어선 것이다. 2017년 이후 4년간 보스톤 비어 컴퍼니의 매출 증가율은 연평균 26%에 이른다. 2017년 $863M이던 순매출은 4년만에 두배로 증가한 $1.7B을 기록했고 올해는 $2B을 가뿐히 넘어설 것으로 전망된다.

보스톤 비어 컴퍼니는 지난 10년간 2019년 35%가 가장 낮은 수준일 정도로 매우 높은 수준의 ROE를 유지하고 있다. 지난 10년 평균이 50%를 상회한다. 매출 총이익율 50% 전후, 영업이익율 10~15%, 순이익율 10% 전후를 꾸준히 유지하고 있다. 채무는 없으며 현금 및 현금성 자산, 영업활동 현금 흐름도 꾸준히 증가 추세에 있다. 유동 비율도 150% 이상의 높은 수준을 유지하는 등 재무적으로 매우 안정적이다.

주요 재무제표 항목들 및 분야별 매출 (단위 Million – EPS 제외)

| 손익계산서 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 매출 | $558 | $629 | $794 | $966 | $1,024 | $969 | $922 | $1,057 | $1,329 | $1,852 |

| 주세 | $45 | $48 | $55 | $63 | $64 | $63 | $59 | $62 | $79 | $115 |

| 순매출 | $513 | $580 | $739 | $903 | $960 | $906 | $863 | $996 | $1,250 | $1,736 |

| 매출 총이익 | $285 | $315 | $385 | $465 | $502 | $460 | $450 | $512 | $614 | $814 |

| 광고, 프로모션 | $157 | $169 | $208 | $251 | $274 | $244 | $259 | $305 | $356 | $448 |

| 영업 이익 | $104 | $96 | $113 | $147 | $156 | $138 | $116 | $116 | $145 | $244 |

| 순이익 | $66 | $59 | $70 | $91 | $98 | $87 | $99 | $93 | $110 | $192 |

| 기본 EPS | $5.08 | $4.60 | $5.47 | $6.96 | $7.46 | $6.93 | $8.18 | $7.90 | $9.26 | $15.73 |

| 희석 EPS | $4.81 | $4.39 | $5.18 | $6.69 | $7.25 | $6.79 | $8.09 | $7.82 | $9.16 | $15.53 |

| 기본 발행주식수 | 13.0 | 12.8 | 12.8 | 13.0 | 13.1 | 12.5 | 12.0 | 11.6 | 11.8 | 12.1 |

| 희석 발행주식수 | 13.7 | 13.4 | 13.5 | 13.5 | 13.5 | 12.8 | 12.2 | 11.7 | 11.9 | 12.3 |

| 판매 배럴 | 2,484 | 2,746 | 3,416 | 4,103 | 4,256 | 4,019 | 3,768 | 4,286 | 5,307 | 7,368 |

| 배럴당 순매출 | $207 | $211 | $216 | $220 | $226 | $226 | $229 | $232 | $236 | $236 |

| 재무상태표 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 현금, 현금성 자산 | $49 | $74 | $50 | $76 | $94 | $91 | $66 | $108 | $37 | $163 |

| 유동 자산 | $126 | $162 | $164 | $207 | $224 | $201 | $168 | $232 | $219 | $413 |

| 총 자산 | $272 | $359 | $444 | $605 | $645 | $623 | $570 | $640 | $1,054 | $1,379 |

| 유동 부채 | $67 | $89 | $104 | $110 | $111 | $102 | $102 | $121 | $181 | $259 |

| 총 부채 | $88 | $114 | $142 | $169 | $184 | $177 | $146 | $180 | $318 | $422 |

| 총 자본 | $185 | $245 | $302 | $436 | $461 | $447 | $424 | $460 | $736 | $957 |

| 현금흐름표 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 영업활동 현금흐름 | $73 | $95 | $100 | $141 | $169 | $154 | $136 | $163 | $178 | $253 |

| 투자활동 현금흐름 | ($20) | ($67) | ($103) | ($152) | ($74) | ($46) | ($33) | ($55) | ($259) | ($139) |

| 재무활동 현금흐름 | ($53) | ($3) | ($22) | $37 | ($77) | ($111) | ($128) | ($65) | $9 | $12 |

| 비율 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| ROE | 75.3% | 52.0% | 49.6% | 53.7% | 53.4% | 49.4% | 67.8% | 51.6% | 34.6% | 45.5% |

| ROA | 24.2% | 16.5% | 15.9% | 15.0% | 15.2% | 14.0% | 17.4% | 14.5% | 10.4% | 13.9% |

| 매출총이익율 | 55.5% | 54.3% | 52.1% | 51.5% | 52.3% | 50.7% | 52.1% | 51.4% | 49.1% | 46.9% |

| 영업이익율 | 20.2% | 16.5% | 15.3% | 16.2% | 16.3% | 15.2% | 13.4% | 11.6% | 11.6% | 14.1% |

| 순이익율 | 12.9% | 10.2% | 9.5% | 10.0% | 10.3% | 9.6% | 11.5% | 9.3% | 8.8% | 11.1% |

| 광고/매출 | 30.7% | 29.2% | 28.1% | 27.8% | 28.5% | 26.9% | 30.0% | 30.6% | 28.5% | 25.8% |

| 유동비율 | 188% | 183% | 157% | 188% | 201% | 198% | 165% | 192% | 121% | 159% |

출처: 보스톤 비어 컴퍼니 연간 실적 보고서. 필자 자체 제작, 2021.6.5, https://investor.aligntech.com/financial-information/quarterly-results

투자 포인트

하드 셀처가 이끄는 제2의 성장기

보스톤 비어 컴퍼니를 대표하는 브랜드는 여전히 사무엘 아담스로 대표되는 수제 맥주다. 하지만 현재 보스톤 비어 컴퍼니의 성장을 주도하는 제품은 단연 하드 셀처 트룰리다. 하드 셀처 시장은 이 전부터 존재해왔지만 존재감이 없다가 2016년 3월 트룰리, 6월 화이트 클로, 9월 본&비브 (AB 인베브)가 차례로 출시되면서 폭발적으로 성장하기 시작했다.

2019년 기준 시장 점유율은 화이트 클로 58%, 트룰리 26%로 두 제품의 점유율 합이 80%가 넘었다. 그러나 두 제품의 성공을 목격하고 하드 셀처 시장의 잠재력을 확인한 다국적 대형 주류 회사들이 2019년부터 하드 셀처 제품을 출시하기 시작하면서 경쟁이 격화된 상태다. 하드 셀처 시장의 잠재력은 이제까지 주류 제품을 출시한적 없는 코카 콜라까지 시장에 뛰어들었다는 점이 잘 입증해준다. 뱅크 오브 어메리카의 조사에 따르면 최근 5월의 하드 셀처 시장 점유율은 화이트 클로가 43%까지 하락했으나 트룰리는 25%를 유지하고 있다.

경쟁이 격화되고 자본력과 유통망이 앞서는 대형 기업들의 시장 진입으로 트룰리의 시장 점유율이 현재처럼 높은 수준을 유지하기는 어렵겠지만 전문가들은 15% 수준을 유지할 것으로 전망하고 있다. 향후 3년간 3배의 성장이 전망되는 시장의 초기 사이클인 만큼 시장 점유율이 하락하더라도 보스톤 비어 컴퍼니의 매출 증가는 유지될 것이다. 보스톤 비어 컴퍼니는 아이스 티 하드 셀처 등 계속해서 새로운 향의 제품을 출시하고 있으며 최근 출시한 후루트 펀치 향이 좋은 평을 얻고 있다.

틈새 시장, 카테고리 리더

보스톤 비어 컴퍼니의 제품군을 카테고리 별로 보면 수제 맥주, 애플 사이더, 알코올 티, 하드 셀처로 나눌 수 있다. 이들 제품군에는 두가지 공통점이 있는데 주류 시장내에서 비주류 틈새 시장이라는 점과 보스톤 비어 컴퍼니가 모든 카테고리에서 리더 위치에 있다는 점이다.

사무엘 아담스의 성공으로 마이크로 브루어리 붐을 이끈 보스톤 비어 컴퍼니는 수제 맥주 시장에서 1800년대에 설립된 영링 컴퍼니 (Yuengling Company, 비상장)의 영링 브랜드 제품군에 이어 두번째로 많이 팔리는 수제 맥주 브랜드다.

알코올이 첨가된 아이스티 시장에서 트위스티드 티는 90% 이상의 압도적인 점유율을 보이고 있다. 미국 농촌 지역의 상점이나 식당에 가면 흔히 보이는 수제 애플 사이더를 상품화한 앵그리 오챠드는 하드 사이더 시장에서 45%의 점유율로 2위군과 큰 폭의 차이를 보인다. 하드 셀처 시장 역시 전술한대로 화이트 클로와 트룰리의 양강 구도가 일찌감치 자리잡았다.

이처럼 보스톤 비어 컴퍼니는 다국적 대형 주류 기업들의 대량 생산 방식과 달리 틈새 시장을 찾아 선진입하여 프리미엄 소규모 다품종 제품을 출시하는 전략으로 소형 주류 기업의 장점을 살려 성공의 역사를 써왔다. 보스톤 비어 컴퍼니가 포스트 하드 셀처 제품군으로 어떤 품종을 선정할지 궁금해지는 대목이다.

경영진

보스톤 비어 컴퍼니의 전략이 성공할 수 있었던 데에는 설립자 제임스 쿠크의 도전 정신과 경영 철학이 있기에 가능했다. 그는 하버드 대학의 경영학 석사 (MBA), 법학 박사 (JD)를 받은 초 엘리트이며 모두가 부러워하는 보스톤 컨설팅 그룹의 컨설턴트라는 고연봉의 안정적인 직업을 버리고 성공이 보장되지 않은 수제 맥주 회사를 차린 인물이다.

그는 일생의 대부분의 시간을 보내는 직장에서 자신이 좋아하고 열정을 보일 수 있는 일을 해야한다는 철학, 좋은 제품을 만들면 애써 홍보하지 않아도 소비자들이 알아봐준다는 철학을 지닌 인물로 바에서 맥주에 대한 열정을 지닌 바텐더와 대화를 나누던 중 즉석에서 채용한 일화, 기업 설립 후 10년간 마케팅과 관련된 직원을 한 명도 채용하지 않은 일화, CEO이면서 스스로 세일즈맨 역할을 해왔던 일화 등은 잘 알려져있다.

제임스 쿠크는 설립후 2001년까지 CEO를 역임했고 현재는 이사회 의장으로 있다. 보스톤 비어 컴퍼니의 주식은 의결권이 없는 유통주식 클래스 A 주식과 유통되지 않는 의결권이 있는 클래스 B 주식으로 나뉘어 있으며 제임스 쿠크는 클래스 B 주식의 19.5%를 보유하면서 최대 주주의 위치에 있다. 실적 발표 컨퍼런스 콜에서 CEO가 전면에 나서는 여타 기업들과 달리 보스톤 비어 컴퍼니는 아직도 CEO와 제임스 쿠크가 함께 전면에 나설 정도로 경영에 막대한 영향을 미치고 있다.

현재 보스톤 비어 컴퍼니의 CEO는 피츠 커피의 CEO를 역임했던 마틴 로퍼가 2019년부터 맡고 있는데 공정 무역 커피라는 틈새 시장에서 성공을 거둔 피츠 커피 출신의 CEO를 선임한 점 역시 향후 보스톤 비어 컴퍼니가 나아갈 방향을 짐작케 한다. 향후 보스톤 비어 컴퍼니가 어떤 제품을 출시할지는 알 수 없지만 획일화된 맛보다는 개성있는 다양한 맛을 선호하는 밀레니얼들이 소비의 주체로 자리 잡아가면서 보스톤 비어 컴퍼니의 전략은 더욱 빛을 발할 수 있을 것이다.

리스크 요인

감소 추세의 레거시 제품들 및 차기 제품 리스크

하드 셀처의 대성공으로 보스톤 비어 컴퍼니는 제2의 전성기를 시작하고 있지만 첫 전성기에 보스톤 비어 컴퍼니의 성장을 이끌던 수제 맥주 시장은 과포화되며 사무엘 아담스, 독피시 헤드의 매출이 감소하고 있다. 2009년 1500여개이던 미국의 수제 맥주 양조장은 2020년 8천개 이상으로 증가하며 사무엘 아담스는 로컬 마이크로 브루어리들의 거센 도전을 받고 있다. 뿐만 아니라 사무엘 아담스의 성공을 목격한 다국적 대형 주류 회사들도 앞다퉈 자체 수제 맥주 제품을 출시하거나 유명 마이크로 브루어리를 인수해 자사 제품군에 편입시키고 있다. 90% 이상의 압도적 점유율을 보이는 앵그리 오차드 역시 시장 자체의 성장세가 둔화되면서 매출이 감소세에 있다. 최근 출시한 아이스티 향 트룰리는 자사의 트위스티드 티와 시장이 겹치는 부분이 있어 트위스티드 티의 매출에 부정적인 영향을 미칠 수 있다.

보스톤 비어 컴퍼니는 5월 14일 캐나다에 카나비스 비알코올 음료에 대한 연구개발 자회사 설립 계획을 발표했다. 포스트 하드 셀처에 대한 힌트를 준 셈이다. 카나비스 합법화를 지지하는 바이든/해리스 행정부가 출범하면서 미국에서 연방정부 수준의 카나비스의 합법화 가능성이 어느때보다 커졌지만 매우 정치적인 사안이기 때문에 그 가능성을 함부로 점치기 어렵다. 미국 시장이 열리게 되는 경우 큰 탄력을 받을 수 있겠지만 하드 셀처 시장이 포화상태에 이르기 전에 카나비스 합법화에 이르지 못하는 경우 보스톤 비어 컴퍼니가 져야할 리스크는 크다.

대형 맥주 회사들의 하드 셀처 시장 진입

두 중소형 기업 마크 안소니 브랜즈 인터네셔널의 화이트 클로, 보스톤 비어 컴퍼니의 트룰리의 대성공은 필연적으로 대형 기업들의 시장 진입을 불러왔다. 대형 맥주 회사들은 자사의 유명 브랜드를 차용한 하드 셀처 제품들을 2019년 이래 잇따라 출시하고 있다.

최초의 하드 셀처 스파이크드 셀처 (Spiked Seltzer)를 인수해 화이트 클로, 트룰리와 함께 일찌감치 2016년에 본&비브로 상품명을 바꿔 출시했지만 큰 재미를 못 본 세계 최대의 맥주회사 AB 인베브는 자사 최고의 상품 버드와이저 브랜드를 딴 버드 라이트 셀처를 2020년에, 미켈롭 울트라 오가닉 셀처와 내츄럴 라이트 하드 셀처를 2021년에 출시했고 향후 2년간 $1B의 하드 셀처 투자 계획을 밝혔다. 버드 라이트 셀처는 약 10% 정도의 점유율로 2020년 양대 셀처에 이어 시장 점유율 3위를 기록했다.

2019년 비지(Vizzy) 하드 셀처로 시장에 발을 담근 몰슨 쿠어스는 2020년 쿠어스 셀처 (Coors Seltzer), 불루문 라이트 스카이 (Blue Moon LightSky) 등 자사 인기 브랜드명을 차용한 하드 셀처를 출시한데 이어 코카콜라와 합작으로 토포 치코 (Topo Chico)를 출시하는 등 본격적으로 하드 셀처 시장에 진입하고 있다. 2021년에는 위스키, 럼, 보드카, 데킬라 등 스피릿츠를 베이스로한 프루프 포인트 (Proof Point)도 출시했다.

콘스텔레이션 브랜즈는 2020년 코로나 하드 셀처를 출시해 점유율 4위를 차지했고 올해 신규 브랜드를 출시할 예정이다.

보드카로 유명한 스미노프(Smirnoff) 브랜드의 스피릿츠 기업 디아지오는 스미노프 스파이크드 스파클링 셀처를 2016년 출시했지만 크게 성공적이지 못했고 최근 론 리버 랜치 워터 (Lone River Ranch Water) 하드 셀처를 보유한 파 웨스트 스피릿츠를 인수했다.

이처럼 자금력, 유통망, 인지도를 갖춘 대형 주류 기업들이 하드 셀처 시장에 속속 진입하면서 경쟁이 격화되고 있다. 그나마 다행인 것은 화이트 클로의 점유율은 60%대에서 45%대로 추락한 반면 트룰리는 25%선을 유지하고 있다는 점이다.

3자 생산으로 인한 마진 저하

하드 셀처는 증류 방식이 아닌 맥주와 같은 발효주로 맥주와 동일한 양조 시설을 사용한다. 보스톤 비어 컴퍼니는 최근 트룰리의 대성공으로 제품 출하량이 급격히 증가하면서 자체 양조장에서 제조하는 제품 볼륨이 2017년 90%에서 2020년 65%까지 하락했다. 3자 생산에 대한 의존도가 높아지면서 50%대 초반을 유지하던 매출 총이익율이 2020년 47%까지 하락했으며 2021년에 추가적인 하락이 예상된다. 보스톤 비어 컴퍼니의 2020년말 현금 및 현금성 자산은 약 $163M으로 대규모 투자를 단행하기에는 다소 부족해 보인다. 따라서 향후 유상 증자나 회사채 발행 등이 있을 수 있다.

고성장에 눈높이가 맞춰진 높은 밸류에이션

사무엘 아담스가 성장을 주도하던 2015년까지 보스톤 비어 컴퍼니의 P/E는 17배~54배, P/S는 1.8배~5.2배의 멀티플 밴드에서 움직였다. 하드 셀처로 제2의 성장기를 맞이한 지금 P/E는 지난해 10월 87배로 최고치를 찍은 후 현재는 57배, P/S 역시 올해 4월 9배로 고점을 찍은 뒤 6.9배 수준까지 하락했다. 주가가 고점 대비 약 30% 정도 조정을 보이며 P/E와 P/S도 하락했지만 역사적 밴드와 비교하면 여전히 최상단이다. 보스톤 비어 컴퍼니의 높은 밸류에이션은 높은 성장율과 낮은 금리를 전제로 한다. 이 둘 중 하나라도 충족이 되지 않으면 높은 밸류에이션은 정당화되기 힘들고 주가는 낮아진 밸류에이션에 맞춰질 수밖에 없다.

보스톤 비어 컴퍼니 주가, P/E, P/S

출처: Koyfin.com 2021.6.5

투자 의견

팁랭크스에 따르면 보스톤 비어 컴퍼니를 커버하는 애널리스트 10명 중 매수 6건, 보유 4건으로 종합적으로 약한 매수 의견이다. 12개월 목표 주가는 평균 $1407.98, 최대 $1600, 최저 $1204로 현재 주가 대비 각각 25%, 42%, 7% 상승 여력이 있다.

월가의 매수·매도 의견 및 목표주가

출처: 팁랭크스, 2021.6.5, https://www.tipranks.com/stocks/sam/forecast

지난 1분기 보스톤 비어 컴퍼니는 2021년 Non-GAAP EPS 가이던스를 2020년 4분기 실적 발표시의 $20~$24 (+29~55%)에서 $22~$26 (+42~67%)상향 제시했다. 애널리스트 컨센서스는 $23.68~$26.8에 평균 $25.49으로 보스톤 비어 컴퍼니의 가이던스가 다소 보수적임을 알 수 있다. 어떤 경우건 2021년에도 보스톤 비어 컴퍼니의 EPS는 약 50% 정도로 크게 증가할 것임을 알 수 있다.

보스톤 비어 컴퍼니는 매출 가이던스는 제시하지 않지만 상각과 출하량 가이던스를 제시하는데 각각 35%, 45% 증가에서 40%, 50% 증가로 상향 제시했다 (*상각(depletion)과 출하(shipment)는 각각 유통업체가 소매점에 판매한 수와 소매점에서 최종 소비자에게 판매한 수를 나타낸다). 가격 인상을 1~2% 정도로 잡고 있다는 점을 고려하면 매출 증가 역시 40~50% 수준이 될 것을 알 수 있다. 애널리스트 컨센서스는$2.26B ~ $2.80B 범위에 평균 $2.56B으로 47% 증가를 예상하고 있다.

따라서 2021년에도 2020년에 이은 고속 성장이 지속될 것으로 전망되며 높은 성장율이 지속되는 한 높은 밸류에이션을 정당화할 수 있을 것으로 보인다.

월가의 예상 실적: 평균값 (범위)

| 2020 | 2021E | 2022E | |

| EPS 가이던스 | - | $22~$26 | - |

| EPS 컨센서스 | $15.53 | $25.49 ($23.68~$26.8) | $33.54 ($27.51~$38.57) |

| EPS 증가율 | - | 64% | 32% |

| 매출 컨센서스 | $2.47B | $2.56B ($2.26B~$2.80B) | $3.22B ($2.64B~$3.83B) |

| 매출 증가율 | - | 47% | 26% |

출처: 야후 파이넌스, 2021.6.5, https://finance.yahoo.com/quote/SAM/analysis?p=SAM

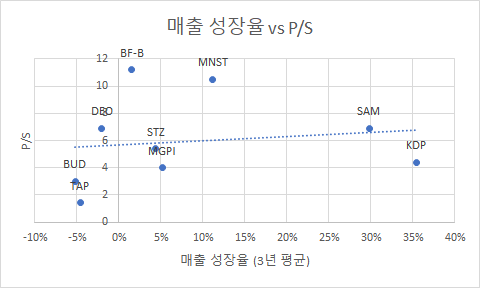

앞서 보스톤 비어 컴퍼니의 역사적 P/E, P/S 밴드상에서 현재의 밸류에이션을 살펴봤다. 그런데 다소 높아 보이는 보스톤 비어 컴퍼니의 밸류에이션을 경쟁 기업들과 비교해보면 꼭 그렇지만은 않다는 것을 알 수 있다. 다음 그래프는 보스톤 비어 컴퍼니와 경쟁 및 유사 기업들의 3년 연평균 이익과 매출 성장율을 P/E, P/S와 비교한 것이다. 성장율 측면에서는 보스톤 비어 컴퍼니가 매출, 이익 모두 최상위권에 있고 밸류에이션이 높은 수준이지만 높은 성장율을 고려한다면 경쟁 기업들 대비 높다고 보기는 어렵다.

경쟁 기업들과 성장율과 밸류에이션 비교

그래프 비교에 사용된 경쟁 기업들

| 이름 | 티커 | 시총 |

| The Boston Beer Company | SAM | $13.47 |

| Anheuser-Busch InBev SA/NV | BUD | $150.83 |

| Diageo plc | DEO | $112.42 |

| Keurig Dr Pepper Inc. | KDP | $52.32 |

| Monster Beverage Corporation | MNST | $50.41 |

| Constellation Brands, Inc. | STZ | $46.25 |

| Brown-Forman Corporation | BF-B | $37.78 |

| Molson Coors Beverage Company | TAP | $13.04 |

| MGP Ingredients, Inc. | MGPI | $1.60 |

출처: 필자 자체 제작. 2021.6.5 https://finance.yahoo.com

보스톤 비어 컴퍼니의 주가가 지난 1년간 3배가량 상승했고 밸류에이션의 부담도 있으며, 1주당 가격이 비싸다는 점은 주식 매수에 걸림돌이다. 그러나 하드 셀처 시장이 이제 성장 초입이고 보스톤 비어 컴퍼니가 리딩 포지션을 구축했다는 점에서 향후 성장의 파이를 놓치기 아까운 것 역시 사실이다. 보스톤 비어 컴퍼니의 기존 보유자라면 하드 셀처 시장이 성숙기에 이를 때까지 보유를, 신규 진입을 고려하는 투자자라면 하드 셀처 시장의 성장 추이와 보스톤 비어 컴퍼니의 점유율 추이를 확인하면서 조정이 올 때마다 분할 매수하는 것을 고려해볼 수 있을 것이다.

긍정적 시나리오에 대한 대응 전략

시장 조사 기관들의 전망처럼 하드 셀처 시장이 향후 3년간 3배 성장하고 보스톤 비어 컴퍼니가 15%대의 점유율을 유지한다면 보스톤 비어 컴퍼니의 트룰리 매출은 3년뒤 약 80% 증가한다는 계산이 나온다. 보스톤 비어 컴퍼니의 현재 주가에 트룰리의 기대 매출이 어느 정도 반영되어 있다고 보더라도 주가 측면에서 40% 정도의 업사이드는 남아있다고 볼 수 있을 것이다.

단기적으로 여름의 시작인 6월이 포함되어 있는 2분기 보스톤 비어 컴퍼니의 실적이 중요해 보인다. 대형 주류 기업들이 본격적으로 하드 셀처 시장에 진입한 첫 여름인 만큼 각 기업들마다 심혈을 기울여 마케팅을 할 것이기 때문이다. 일반적으로 맥주류는 6~8월 여름 기간 연간 최대 매출을 기록한다. 올 여름을 지나면서 보스톤 비어 컴퍼니의 시장에서의 위치가 흔들리지 않고 확고한 것이 확인된다면 단기적으로 경쟁력을 확보했다고 봐도 무방할 것이고 비중 확대를 고려해도 좋을 것이다.

부정적 시나리오에 대한 대응 전략

4월 이후 보스톤 비어 컴퍼니의 주가는 약 30% 정도의 조정을 보이고 있다. 펀더멘털에 문제가 생겨서라기 보다는 지난 1년간 과도하다시피 오른 주가에 대한 부담과 테이퍼링 우려가 지배하는 시장 상황 때문인 것으로 보인다. 4월에 있었던 1분기 실적 발표에서도 매출, 이익 모두 컨센서스를 상회했으며 2021년 가이던스도 상향하는 등 펀더멘털에는 문제가 없다. 하지만 정작 중요한 것은 전술한대로 대형 주류 기업들이 본격적으로 하드 셀처 시장에 진입한 첫 여름의 초입이 포함된 2분기 실적 발표다. 7월에 있을 2분기 실적 발표에서 보스톤 비어 컴퍼니의 하드 셀처 시장에서의 위치가 흔들리는 조짐이 보인다면 비중을 조금씩 줄이는 것을 고려할 수 있을 것이다.

'외부 기고글' 카테고리의 다른 글

| 항암 치료는 약으로만 하는게 아니다. 노보큐어 (Novocure) (1) | 2022.09.12 |

|---|---|

| 최초의 알츠하이머 근원 치료제 아두헴 승인의 영향 및 수혜주 (0) | 2022.09.12 |

| 투명 치열 교정기의 선구자 얼라인 테크놀로지 (Align Technology) (0) | 2022.09.11 |

| 바이든 “미국인 일자리 계획”의 수혜주 Amedisys (0) | 2022.09.11 |

| 단일 세포 유전체 분석의 대명사 10X Genomics (0) | 2022.09.11 |