바이든 “미국인 일자리 계획”의 수혜주 Amedisys

작성일 2021-05-1

#Amedisys, Inc. (AMED) #Addus HomeCare Corp (LHCG) #Pennant Group (PNTG) #Chemed Corp (CHE)#Encompass Health Corp (EHC) #Brookdale Senior Living (BKD)

-------------------------------------------------<Key Point>--------------------------------------------

❏ 바이든 미국 대통령이 인프라 투자 계획안을 두차례에 걸쳐 발표했다. 1차료 발표한 미국인 일자리 계획에는 많은 투자자들이 관심을 가지고 있는 친환경, 전기차 인프라 투자보다 더 큰 $400B 규모의 간병인 경제 인프라 확충안이 포함되어 있다.

❏ 간병인 경제 인프라 확충안의 가장 큰 수혜주로 미국 최대 가정 의료 서비스 기업 중 하나인 어메디시스가 꼽힌다.

❏ 어메디시스는 미국 인구 고령화의 직접적인 수혜주이기도 하다.

-------------------------------------------------<본 내용>-------------------------------------------------

바이든 행정부의 “미국인 일자리 계획”

3월 31일 발표한 바이든 대통령은 경기 부양책의 일환으로 인프라스트럭쳐 투자 계획 파트1 "미국인 일자리 계획 (The American Jobs Plan)"을 발표했다. $2.25T 규모의 “미국인 일자리 계획"은 노후 인프라 개선 및 친환경 사업 확대를 통해서 일자리를 창출하고 인종간 격차를 해소하며 사회 노약층 삶의 질을 개선하는 것을 목표로 하고 있다.

분야별로 교통 인프라 개선에 $621B, 수질 개선, 인터넷망 개설에 $311B, 노후 주택, 빌딩, 교육 시설, 보훈 병원, 연방 시설 개보수 및 확충에 $418B, R&D 투자, 제조업 및 소상공인 활성화, 미래 직업 교육에 $580B의 투자 계획을 가지고 있는데 이중 $400B의 노년층, 장애인층 등 사회적 약자를 위한 가정 및 지역사회 기반 의료, 간병인 서비스 제공 등 간병인 경제 인프라 확충안이 포함되어 있다.

간병인 경제 인프라 확충안은 건설, 전기차 및 친환경 에너지 분야만큼 큰 주목을 받고 있지 못하지만 배정한 금액 면으로 보자면 전기차 인프라 확대에 제시한 $174B, 친환경 인프라 확대에 제시한 $100B 보다 더 큰 금액이 배정될 예정이기 때문에 이에 수혜를 받을 기업들에 주목할 필요가 있다.

간병인 경제 인프라 확충안은 가정 및 지역사회 기반의 장기 요양 서비스의 국가 의료보험 메디케이드의 커버를 확대하고 임금을 인상하며 노조 가입을 촉진하는 내용을 골자로 하는 인적 인프라 확충안이다.

가정 의료 서비스는 경기 부양책이 아니더라도 인구 고령화와 수명 연장으로 매년 증가하는 노년층의 가장 직접적인 수혜를 입는 산업 분야다. 미국은 가족이 드넓은 미국 전역에 흩어져 사는 경우가 많고 직계 가족이 노년층과 함께 거주하는 경우가 드문 미국인의 생활 방식의 특성상 요양원, 호스피스 서비스가 잘 발달되어 있다.

본 이슈 종목에서는 인구 고령화와 더불어 간병인 경제 인프라 확충안의 수혜를 입을 것으로 예상되는 Amedysis에 대해 알아본다.

기업 개요

어메디시스는 1982년에 설립됐고 1994년에 상장한 미국 최대의 가정 의료 서비스 제공 기업 가운데 하나다. 본사는 루이지아나 바톤 루지에 있고 2만 1천명의 직원이 있으며 2,900개의 병원, 78,000명의 의사들과 파트너십을 맺고 있다.

| 기준일자 | 2021.5.1 | 52주 최저-최고가 | $165.42-$325.12 |

| 기업명 (심볼) | Amedisys, Inc. (AMED) | 90일 평균 거래량 | 195,498 |

| 업종 | 헬스케어 | P/E (TTM) | 44.54 |

| 시가총액 | $8.79B | EPS (TTM) | 6.06 |

| 현재주가 | $269.85 | 배당금 | 없음 |

어메디시스는 다음과 같은 세가지 분야의 서비스를 제공하고 있다.

① 가정 의료 서비스: 간호사, 테라피스트, 사회복지사가 수술, 부상, 병에서 회복하는 환자, 만성 질환 환자들의 가정을 방문하여 의사의 처방에 따라 간호, 물리치료, 마사지 등 다양한 개인 맞춤형 의료 및 진단 서비스를 제공한다. 33개주에서 320개의 서비스 센터를 운영하고 있다. 2020년 10월 CMS 설문조사에 의하면 서비스 품질 평균 점수 4.33에 92%의 스태프가 별점 4점 이상, 44개의 케어 센터가 별점 5점을 받았다. 환자 만족도 조사에서는 평균 4.28점으로 전체 평균을 7% 포인트 상회했다.

② 호스피스 서비스: 호스피스는 말기 암, 치매 환자 등 죽음에 임박한 환자들에게 의료, 통증 관리, 정신 건강 관리, 종교 서비스 등 생의 막바지 삶의 질에 초점을 맞춘 서비스를 제공하는 집단 거주 의료시설이다. 2019년 Compassionate Care Hospice, RoseRock Healthcare, Asana Hospice, AseraCare Hospice를 인수하며 사업을 확장했다. 35개주에서 1만 3천명의 환자를 대상으로 총 180개의 호스피스 센터를 운영하는데 이는 미국내 3번째로 큰 규모다.

③ 개인 돌봄 서비스: 노인, 장애인, 재활 치료자, 치매환자, 정신 질환자, 투석 환자 등에 대한 가정 방문 간병 서비스 및 가족 간병인을 대신한 임시 간호 등 개인 맞춤 돌봄 서비스를 제공한다. 2016년 이후 총 5개의 개인 돌봄 서비스 센터를 인수하여 비즈니스를 시작했고 메사츄세츠 주에 12개, 플로리다주와 테네시 주에 각각 1개씩 총 14개의 서비스 센터를 운영 중이다. 온라인 개인 돌봄 서비스 소프트웨어 분야 최대 기업 ClearCare와 2019년 파트너십을 맺었고 개인 돌봄 서비스 업체 BrightStar Care와도 파트너십을 맺어 어메디시스의 가정 의료, 호스피스 서비스 네트워크와 연계된 서비스를 제공한다.

어메디시스의 분야별 매출 비중은 가정 의료 서비스 60%, 호스피스 서비스 36%, 개인 돌봄 서비스 3%로 가정 의료 서비스 비중이 가장 높다. 세 분야의 지난 5년간 매출 성장은 각각 4%, 25%, 19%로 호스피스 서비스의 비중이 빠르게 증가하고 있다. 호스피스 서비스는 2019년 네 건의 인수합병으로 인한 비유기적 성장과 동일 매장 매출 성장에서 드러나는 유기적 성장이 어울어져 사업 분야 중 가장 높은 성장율을 보인다.

어메디시스 사업 특성상 대부분의 고객이 정부 메디케이드 혜택을 받는 고연령 저소득층이기 때문에 메디케어 매출 비중이 전체 매출의 약 70% 이상을 차지한다. 2020년 1월자로 CMS*의 급여체계가 RAP (Request for Advance Payment)에서 PDGM (Patient-Driven Groupings Model)로 바뀌면서 매출의 감소가 예상됐지만 코로나-19 여파에도 불구하고 어메디시스의 2020년 매출은 6% 증가했다.

* CMS: 미 보건복지부 산하 Centers for Medicare and Medicaid Services의 줄임말로 국가 의료 보험인 메디케어와 메디케이드를 관장하는 기관.

여타 의료 서비스 관련 사업들과 마찬가지로 어메디시스 역시 코로나-19로 타격을 받았고 2020년 2분기에는 전년 동기 대비 매출 감소를 겪었다. 분야별로는 코로나-19의 타격이 가장 컸던 2020년 1분기와 2분기에는 가정 의료 서비스와 개인 돌봄 서비스 매출이 감소한 반면 호스피스 서비스 매출은 증가했다. 호스피스 서비스 매출 증가는 코로나-19로 인한 중증 환자 증가에 기인한다. 그러나 사망자 역시 증가하면서 평균 체류 기간은 감소했다. 이런 추세는 2021년 들어 다시 정상 수준으로 돌아오고 있다.

가정 의료 서비스 분야는 2분기에 원격 의료 시스템을 도입하면서 3분기부터는 매출이 다시 전년 동기 대비 증가세로 돌아섰다. 반면 가정 돌봄 서비스는 아직까지 2019년 수준을 회복하지 못하고 있다.

어메디시스의 세가지 사업 분야 가운데 가장 마진율이 높은 호스피스 서비스 분야 매출의 비중 증가로 인해 최근 3년간 매출 증가보다 이익 증가세가 빠르게 올라오고 있으며 전체 마진율과 ROE가 높아지는 추세다.

4월 28일에 있었던 1분기 실적 발표에서는 전년 동기 대비 매출 9.2%, 조정 EPS 46.7%, 조정 EBITDA 47.5% 증가로 컨센서스를 상회하며 사업이 정상 궤도에 진입했음을 알렸다. 올해 가이던스 역시 4분기 실적 발표에서 제시한 가이던스 대비 상향 조정했다. 다만 가이던스 상향은 정부의 시퀘스트레이션* 연기안이 올해 12월 31일까지 연장된 것을 반영했음을 명시했다.

*시퀘스트레이션: 통합 예산법 CAA에 따라 연방 정부 지출을 매년 자동으로 정해진 비율로 줄이는 것으로 메디케어 지출도 영향을 받는다.

주요 재무제표 항목들 및 분야별 매출 (단위 Million – EPS 제외)

| 손익계산서 | 2016 | 2017 | 2018 | 2019 | 2020 | CAGR |

| 매출 | $1,437 | $1,534 | $1,663 | $1,956 | $2,106 | 10% |

| 매출 총이익 | $604 | $633 | $670 | $805 | $886 | 10% |

| 영업이익 | $57 | $79 | $155 | $177 | $219 | 40% |

| 순이익 | $38 | $31 | $120 | $128 | $185 | 49% |

| Basic EPS | $1.12 | $0.90 | $3.64 | $3.95 | $5.64 | 50% |

| Diluted EPS | $1.10 | $0.88 | $3.55 | $3.84 | $5.52 | 50% |

| 재무상태표 | 2016 | 2017 | 2018 | 2019 | 2020 | CAGR |

| 현금, 현금성 자산 | $30 | $86 | $20 | $30 | $82 | 28% |

| 환자 미수금 | $166 | $201 | $189 | $238 | $255 | 11% |

| 총 자산 | $734 | $813 | $717 | $1,263 | $1,567 | 21% |

| 총 장기 채무 | $93 | $89 | $7 | $242 | $215 | 23% |

| 총 부채 | $273 | $297 | $234 | $621 | $756 | 29% |

| 총 자본 | $461 | $516 | $483 | $642 | $811 | 15% |

| 현금흐름표 | 2016 | 2017 | 2018 | 2019 | 2020 | CAGR |

| 영업활동 현금흐름 | $62 | $106 | $224 | $202 | $289 | 47% |

| 투자활동 현금흐름 | ($52) | ($44) | ($22) | ($353) | ($287) | - |

| 재무활동 현금흐름 | ($8) | ($6) | ($267) | $227 | ($15) | - |

| 비율 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| ROE | 8% | 6% | 25% | 20% | 23% | - |

| ROA | 5% | 4% | 17% | 10% | 12% | - |

| 매출총이익율 | 42% | 41% | 40% | 41% | 43% | - |

| 영업이익율 | 4% | 5% | 9% | 9% | 11% | - |

| 순이익율 | 3% | 2% | 7% | 7% | 9% | - |

분야별 매출 비중

| 2016 | 2017 | 2018 | 2019 | 2020 | CAGR | |

| 가정의료서비스, 메디케어 | 57% | 52% | 50% | 44% | 40% | 1% |

| 가정의료서비스, 비메디케어 | 18% | 20% | 21% | 20% | 19% | 11% |

| 총 가정의료서비스 | 76% | 72% | 71% | 64% | 60% | 4% |

| 호스피스 서비스, 메디케어 | 21% | 23% | 23% | 30% | 34% | 24% |

| 호스피스 서비스, 비메디케어 | 1% | 1% | 1% | 2% | 2% | 22% |

| 총 호스피스 서비스 | 22% | 24% | 25% | 32% | 37% | 25% |

| 개인 돌봄 서비스, 비메디케어 | 2% | 4% | 5% | 4% | 3% | 19% |

| 총 개인 돌봄 서비스 | 2% | 4% | 5% | 4% | 3% | 19% |

동일 매장 증가율

| 가정의료서비스 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 메디케어 매출 | 2% | -4% | 6% | 4% | -1% |

| 비메디케어 매출 | 8% | 17% | 18% | 16% | 1% |

| 총 등록수 | 2% | 2% | 5% | 7% | 1% |

| 호스피스 서비스 | |||||

| 메디케어 매출 | 15% | 17% | 11% | 7% | 4% |

| 비메디케어 매출 | 9% | 10% | 8% | 4% | 6% |

| 일일 평균 환자수 | 16% | 15% | 11% | 7% | 1% |

2021년 가이던스 및 컨센서스 (단위 Million – EPS 제외)

| 매출 | 조정 EBITDA | 조정 EPS | 동일 매장 매출 증가율 | |||||||

| 금액 | 증가율 | 금액 | 증가율 | 금액 | 증가율 | 가정의료 | 호스피스 | 개인돌봄 | ||

| 2020년 | $2,072 | - | $274 | - | $6.11 | - | - | - | - | |

| 2021 가이던스 (2020 4Q) | 평균 | $2,295 | 11% | $320 | 17% | $6.36 | 4% | 9% | 18% | 10% |

| 상단 | $2,315 | 12% | $325 | 19% | $6.47 | 6% | - | - | - | |

| 하단 | $2,275 | 10% | $315 | 15% | $6.25 | 2% | - | - | - | |

| 2021 가이던스 (2020 1Q) | 평균 | $2,322 | 12% | $347 | 27% | $6.96 | 14% | - | - | - |

| 상단 | $2,342 | 13% | $352 | 28% | $7.07 | 16% | - | - | - | |

| 하단 | $2,302 | 11% | $342 | 25% | $6.85 | 12% | - | - | - | |

| 2021 컨센서스 | 평균 | $2,300 | 11% | - | - | $6.37 | 4% | - | - | - |

| 상단 | $2,330 | 12% | - | - | $6.56 | 7% | - | - | - | |

| 하단 | $2,290 | 11% | - | - | $6.24 | 2% | - | - | - | |

| 2022 컨센서스 | 평균 | $2,510 | 9% | - | - | $7.32 | 15% | - | - | - |

| 상단 | $2,610 | 13% | - | - | $7.61 | 19% | - | - | - | |

| 하단 | $2,450 | 7% | - | - | $6.93 | 9% | - | - | - | |

출처: 어메디시스 연간 실적 보고서. 필자 자체 제작, 2021.5.1 http://investors.amedisys.com/filings-financials/sec-filings/default.aspx

투자 의견

어메디시스의 투자 포인트는 다음과 같이 생각해볼 수 있다.

1. 바이든 “미국인 일자리 계획"의 수혜주다. 간병인 경제 인프라 확충안은 가정 및 지역사회 기반의 장기 요양 서비스의 메디케이드의 커버를 확대하여 서비스 수혜자를 늘림으로써 일자리를 창출하고, 간병인의 임금을 인상하며 노조 가입을 촉진하는 내용으로 토목 공사를 통한 물적 인프라가 아닌 인적 인프라 투자안이다. 어메디시스의 주요 사업 분야 세가지는 모두 간호/간병/요양 서비스 사업으로 모두 간병인 경제 인프라 확충안의 직접적인 수혜 범위에 들어간다. 어메디시스는 세가지 사업분야가 모두 인적 자원을 바탕으로한 서비스업으로 유사한 사업을 하고 있는 기업군들 가운데 서비스 매출 비중이 가장 높은 기업이다. 유사 기업들은 바이든 일자리 계획의 수혜와는 조금 동떨어져 보이는 요양시설 임대업, 의료 기기 임대업, 앰블런스 사업 등 비서비스 기타 사업 분야의 비중이 매출의 일정정도를 차지한다.

유사 기업군 비교

| Ticker | 시총 | P/E | ROE | 영업 이익율 (5년) | 매출 성장율 (5년) | 영업이익 성장율 (5년) | 매출 비중 | ||||

| 가정의료 | 호스피스 | 개인돌봄 | 기타 | ||||||||

| Amedisys | AMED | $8.79B | 44.54 | 16.4% | 7.8% | 10.4% | 26.3% | 60% | 36% | 3% | - |

| Addus HomeCare Corp |

LHCG | $6.68B | 58.50 | 8.6% | 7.5% | 23.1% | 24.3% | 71% | 12% | 9% | 7% |

| Pennant Group | PNTG | $1.16B | NA | 16.5% | 6.1% | 15.7% | 14.5% | 29% | 35% | 6% | 31% |

| Chemed Corp | CHE | $7.61B | 23.68 | 29.6% | 13.4% | 6.4% | 11.7% | - | 63% | - | 37% |

| Encompass Health Corp | EHC | $8.42B | 27.82 | 27.3% | 16.1% | 10.5% | 4.0% | 19% | 4% | - | 77% |

| Brookdale Senior Living |

BKD | $1.2B | 14.86 | -19.7% | 3.6% | -4.7% | NA | 8% | 3% | - | 89% |

출처: 각 기업 실적 발표 자료. 야후 파이넌스. 필자 자체 제작. 2021.5.1

2. 미국 인구 고령화의 직접적인 수혜주다. 많은 선진국들과 마찬가지로 미국 역시 출생률 감소에 의한 고령 인구 증가, 의료 기술의 발달로 인한 수명 연장이 겹쳐지면서 고령 인구가 증가하고 있다. 미국 연방 인구조사국에 의하면 2034년이 되면 미국의 65세 이상 인구가 7천 7백만명에 이르고 사상 최초로 18세 이하 인구를 앞지르게 된다. 65세 이상 노령 인구 비율은 2016년 4천 9백 2십만명, 미국 인구의 15.2%에서 연평균 1.5%의 속도로 증가하여 2060년 9천 4백 7십만명, 미국 인구의 23.4%가 될 것으로 전망하고 있다. 44년 동안 고령 인구가 약 두 배가량 증가하는 것이다. 인구 고령화로 건강관리 섹터의 다양한 산업군들이 수혜를 받을 수 있지만 어메디시스의 사업 분야만큼 직접적으로 수혜를 받는 업종은 많지 않다.

미국 고령층 인구 변화 예상

출처: 미국 연방 인구조사국. 2021.5.1 https://www.census.gov/library/stories/2018/03/graying-america.html

반면 리스크 요인도 존재한다.

1. 바이든 일자리 정책 입법화가 실패할 가능성이 있다. 바이든의 $2.25T 일자리 법안을 반대하고 있는 공화당은 4월 22일 바이든 안의 1/4 규모인 $568B 규모의 자체 인프라 투자안을 발표했다. 이 안에는 교통, 항공 인프라, 수자원, 인터넷 등 물적 인프라 투자는 포함되어 있지만 친환경, 헬스케어, 교육에 대한 내용은 포함되어 있지 않다. 바이든 행정부와 민주당은 3월에 $1.9T의 경기 부양책을 공화당과의 협상 없이 민주당 일방으로 통과시켰고, 인프라 법안에는 민감한 세금 인상 문제가 포함되어 있어 3월처럼 민주당 단독으로 처리하는 것은 어려울 것이라는 전망이 많다. 따라서 공화당과의 협상 과정에서 바이든 투자안의 많은 부분이 제외될 수 있고 입법화에 성공하더라도 간병인 경제 인프라 확충안이 포함될지 여부는 불투명하다.

2. 어메디시스의 사업 분야는 비교적 진입 장벽이 높지 않은 분야들이다. 어메디시스는 CMS 설문조사 점수에 각별한 신경을 쓰면서 서비스 품질 관리를 통해 경쟁력을 확보하고 있다. 하지만 비즈니스 특성상 어메디시스의 경제적 해자에 높은 점수를 부여하기는 어려워 보이고 언제든지 강력한 경쟁 기업들이 등장할 수 있다.

3. 정부 메디케어가 매출의 70% 이상을 차지할 만큼 정부 재정에 의존적이다. 코로나-19로 인해 미국 정부 부채가 과도하게 늘어난 만큼 향후 재정 지출을 줄이는 경우 매출에 영향을 받을 수 있다.

어메디시스의 주가는 지난 5년간 약 455% 상승으로 S&P 500의 102%, 헬스케어 ETF 74%를 크게 아웃퍼폼했다. 지난 1년으로 범위를 좁혀도 각각 43%, 22%, 55%로 역시 벤치마크를 아웃퍼폼하고 있다. S&P 500 대비 변동성을 나타내는 베타* 값은 0.58로 주가 움직임이 매우 안정적이어서 큰 폭의 주가 변동폭을 원치 않는 투자자들에게 시장을 아웃퍼폼하면서도 방어주 역할을 할 수 있는 좋은 투자처가 될 수 있다.

*베타: S&P 500 대비 변동성을 나타내는 값으로 1을 기준으로 위는 S&P 500보다 변동성이 큼을, 아래는 작음을 나타낸다.

최근 10년 어메디시스 주가, P/E, EV/EBITDA

출처: Koyfin.com, 2021.5.1

3월 31일 바이든 “미국인 일자리 계획”이 발표된 이후 어메디시스의 주가는 7.9% 상승하며 5.2% 상승한 S&P 500을 아웃퍼폼했다. 그러나 아직 1월의 고점을 넘지 못하고 있고 일자리 정책 발표 후 주가 상승폭이 크지 않아 바이든 일자리 정책이 주가에 충분히 반영되어 있다고 보기는 어려워 보인다. 다만 유사 기업들과의 비교나 어메디시스 자체의 P/E, EV/EBITDA 밴드 상으로 봤을 때 현재 주가는 비교적 고평가 영역이다.

바이든 일자리 정책은 여름 동안 공화당의 협상을 거쳐 가을 정도에 입법화가 될 것으로 전망하고 있다. 바이든 일자리 정책에 포함되는 것과 무관하게 미국의 인구 고령화는 진행되고 있기 때문에 만일 공화당과의 협상 과정에서 간병인 경제 인프라 확충안이 제외되면서 조정을 받는다면 오히려 좋은 매수 기회가 될 수 있다.

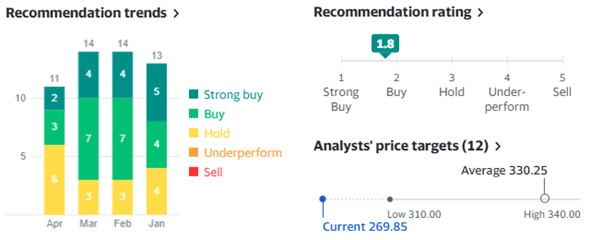

어메디시스에 대한 월가의 투자 의견은 총 11건의 의견 중 적극 매수 2건, 매수 3건, 보유 6건, 평균 점수 1.8로 매수 의견이다. 평균 목표 주가는 $330.25으로 현재 주가 대비 22% 상승 여력이 있다. 어메디시스의 현재 주가는 11건의 목표주가들 최하단 보다도 아래에 있다. 미국의 인구 고령화 추세는 긴시간에 걸쳐 진행될 것이고 그 추세가 바뀌지 않을 것이기 때문에 장기적인 안목으로 투자한다면 좋은 성과를 볼 수 있을 것이다.

월가의 매수·매도 의견 및 목표주가

출처: 야후 파이넌스. 2021.5.1. https://finance.yahoo.com/quote/AMED/

'외부 기고글' 카테고리의 다른 글

| 수제 맥주에서 하드 셀처로, 진화하는 보스톤 비어 컴퍼니 (The Boston Beer Company) (0) | 2022.09.11 |

|---|---|

| 투명 치열 교정기의 선구자 얼라인 테크놀로지 (Align Technology) (0) | 2022.09.11 |

| 단일 세포 유전체 분석의 대명사 10X Genomics (0) | 2022.09.11 |

| 2021년 AACR에서 주목할만한 발표들 (0) | 2022.09.11 |

| 미용 시술용 의료 기기의 떠오르는 강자 InMode (0) | 2022.09.11 |