황제 등극을 앞둔 키트루다, 그리고 머크

작성일 2021-03-13

#Merck & Co (MRK) #Johnson & Johnson (JNJ) #Bristol-Myers Squibb (BMY) #Merck KGaA (OTC:MKKGY)

-------------------------------------------------<Key Point>--------------------------------------------

❏ 장기 금리 상승으로 인해 나스닥 성장주가 조정을 겪는 가운데 머크가 J&J 코로나-19 백신의 생산을 돕는다는 발표는 백신 공급의 숨통을 틔워주면서 금리 상승을 부추겼고 나스닥 성장주 하락세에 기름을 부었다.

❏ 머크 자체로도 2021년 들어 비교적 큰 이슈들이 잇따르며 주가 흐름이 좋지 않았다.

❏ 성장주에서 가치주로의 전환이 이루어지고 있는 가운데 여전히 저렴한 머크의 주식은 장기 투자자들 및 배당 투자자들에게 좋은 대안이 될 수 있을 것으로 보인다.

-------------------------------------------------<본 내용>-------------------------------------------------

장기 금리 상승으로 인한 성장주 하락에 기름을 부은 머크

불과 7달 전만해도 0.5%대에 불과하던 미국 10년물 국채 금리가 빠른 속도로 1.6%까지 치솟았다. 장기 금리가 가파르게 상승하면서 고평가 성장주들 위주로 2월 중순 이후 조정을 받고 있다. 성장주들이 모여있는 나스닥은 2월 16일 사상 최고가를 찍은 후 하락하기 시작해서 10% 이상 하락하며 조정 국면으로 들어섰다가 회복했다. 개별 종목들은 하락세가 더 심해서 고점 대비 반토막 난 종목들이 허다하다.

장기 국채 금리의 가파른 상승에는 국채 시장의 수급 불균형, 원자재 가격 상승과 바이든 행정부의 $1.9T 경기 부양책, 완화적인 연준의 통화 정책 등으로 인한 인플레이션 가능성, 미국 경제의 빠른 회복 기대감 등 복합적인 요인이 작용했다. 그리고 그 기저에는 예상보다 빠른 속도로 줄어드는 코로나-19 감염자수와 빠른 속도로 늘어나는 백신 접종자 숫자가 있다.

2월 27일에 FDA의 긴급사용허가(EUA)를 받은 J&J의 코로나-19 백신은 코로나-19 감염 예방 효과는 화이자/바이온테크, 모더나의 mRNA 백신 보다 떨어지지만 1회 접종, 보관과 유통의 용이함으로 인해 공급 쇼티지에 시달리던 백신 보급에 게임 체인저로 기대를 모으고 있다.

3월 3일 조 바이든 미국 대통령은 머크가 J&J의 코로나-19 백신 생산을 돕기로 했으며, 미국 정부에서 생산시설 확충을 위해 자금을 지원할 것이고 그 덕에 7월로 예상되던 미국 성인의 백신 접종 완료 시기가 5월말로 당겨졌다고 발표한다. 또한 3월 11일 연설에서 5월 1일부터 미국 전 성인의 백신 접종을 시작하겠다고 발표한다. 3월 3일 발표 후 미국 10년물 금리는 1.47%에서 1.55%로 급등했고 3월 11일 발표후에는 잠시 상승세가 멈추는 듯하던 미국 10년물 금리가 1.63%로 판데믹 이후 최고치를 경신했다. 나스닥 성장주들은 여전히 금리 상승에 반응하며 쉽게 회복하지 못하고 있다.

2021년초 머크의 이슈들

머크는 가장 최근에는 본의 아니게 나스닥 성장주 하락에 기름을 부은 역할을 했지만 머크 자체로도 2021년 들어 두 달 남짓 기간 동안 비교적 큰 이슈들이 잇따르며 주가 흐름이 좋지 않았다.

2020년 백악관의 초고속 작전에서 선정한 6개 백신 프로젝트 가운데 하나이기도 한 머크의 코로나-19 백신 개발 프로그램은 가장 늦게 시작했지만 가장 뛰어난 백신을 만들 것이라는 애초의 기대와는 달리 실패로 돌아갔다. 머크는 두가지 다른 방식의 코로나-19 백신을 개발했으나 1월말 초기 임상시험에서 충분한 중화 항체 반응이 검출되지 않으면서 개발을 중단했다.

2월초 머크는 현 CEO인 Kenneth Frazier가 6월 30일자로 퇴임하고 현 CFO/EVP global services Robert Davis가 신임 CEO로 취임한다고 발표했다. CEO의 교체는 딱히 악재라고는 말하기 어렵다. 하지만 Kenneth Frazier는 Vioxx 사태 등으로 위기에 처해있던 머크를 2011년부터 맡아 Keytruda로 대표되는 현재의 머크를 주도한 인물이기에 시장은 그의 퇴임을 부정적인 시그널로 받아들였고 주가 역시 하락했다. 그의 취임 전 10여년 동안 $90대에서 $20대까지 크게 하락한 머크의 주가는 그의 취임 후 10여년간 $30대에서 $90대까지 고속 성장한 후 최근 주춤한 상태다.

머크의 또다른 악재는 최근 Keytruda의 소세포 폐암 적응증에 대한 자발적 철회다. Keytruda는 소세포 폐암에 대해 신속 승인 과정을 통해 생존율 결과 없이 암 크기 축소와 반응 기간 결과만으로 조건부 승인을 받았다. 그러나 승인 후 확인 임상시험에서 생존율이 플라시보와 통계적 차이를 보이지 못하면서 FDA와 논의 후 자진 철회했다. 이번 철회는 바이든 행정부 출범 후 FDA의 커미셔너 역할 대행으로 임명된 자넷 우드칵의 취임 후 달라진 FDA를 보여주는 한 예로, 그동안에는 신속 승인 과정을 통해 승인된 의약품들에 대해 확인 임상시험 결과를 제출하지 않아도 문제 삼지 않거나 승인 취소를 하지 않는 경우가 많았다. 실제 머크의 철회 일주일 전 아스트라제네카가 Imfinzi를 방광암 적응증에 대해 자진 철회했고, 로슈 역시 3월초 Tecentriq을 방광암에 대해 자진 철회했다. 모두 동일한 이유였다. 이 이슈는 제약 업종 내에서는 꽤 큰 이슈로 깐깐해진 FDA는 업종 전체의 악재라고 볼 수 있다.

최근 10년 머크 주가

출처: Koyfin.com, 2021.3.13

키트루다의 머크

머크(Merck & Co)는 시가총액 및 매출 기준 글로벌 5위권 제약회사다. 머크는 1887년 독일 머크 (Merck KGaA)의 미국 지사로 최초에 설립되었고 1차 세계대전 당시 미국 정부에 몰수된 후 1917년 독립적인 미국 기업으로 재탄생했다. 현재 두 기업은 완전히 별개의 기업이다. 머크라는 기업명은 미국과 캐나다에서만 사용하고 있으며 미국 이외 지역에서는 MSD(Merck Sharp & Dohme)로 불린다. 양사간에는 머크라는 이름을 둘러싼 소송전도 있었다. 참고로 독일 머크는 제약 업종 외에도 화학/소재, 생명과학 소모품 사업 등을 하고 있으며 독일 시장에 상장되어 있고 미국 시장에서는 OTC 마켓에서 MKKGY라는 심볼로 거래된다.

| 기준일자 | 2021.3.13 | 52주 최저-최고가 | $65.25 - $87.80 |

| 기업명 (심볼) | Merck & Co (MRK) | 90일 평균 거래량 | 10,817,628 |

| 업종 | 헬스케어 | P/E (TTM) | 26.83 |

| 시가총액 | $188.762B | EPS (TTM) | 2.78 |

| 현재주가 | $74.60 | 배당금 | $2.60 (3.48%) |

머크의 사업 분야는 제약 사업과 동물 건강 사업으로 나뉜다. 제약 사업 분야는 다양한 질병 분야를 섭렵하고 있으나 항암제, 백신, 당뇨병 분야가 매출에서 차지하는 비중이 가장 크다. 머크는 2020년 4분기 기준 총 7종의 블록버스터 의약품을 보유하고 있다. 2020년 기준 제약 분야 매출 $43B, 동물 건강 분야 매출 $4.7B으로 전체 매출의 90%를 제약 분야가 차지하고 있다. 매출 증가율은 한자릿수 중반대 퍼센티지로 폭발적이지는 않으나 꾸준히 성장하고 있다. 미국 매출이 전체 매출의 약 44%로 가장 큰 비중을 차지하며 아직 중국 매출 비중은 크지 않다. 2021년 배당금은 $2.60으로 시가 배당률 3.48%이며 배당 성향은 2020년 기준 87%다.

주요 재무제표 항목들 및 분야별 매출 (단위 Billion – EPS 제외)

| 손익계산서 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 매출 | $39.8 | $40.1 | $42.3 | $46.8 | $48.0 |

| R&D | $10.1 | $10.2 | $9.8 | $9.9 | $13.6 |

| 매출 총이익 | $25.9 | $27.3 | $28.8 | $32.7 | $32.5 |

| 영업이익 | $4.7 | $6.5 | $8.7 | $11.5 | $8.8 |

| 순이익 | $3.9 | $2.4 | $6.2 | $9.8 | $7.1 |

| Basic EPS | $1.42 | $0.88 | $2.34 | $3.84 | $2.79 |

| Diluted EPS | $1.41 | $0.87 | $2.32 | $3.81 | $2.78 |

| 재무상태표 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 현금, 현금성 자산, 투자금 | $25.8 | $20.6 | $15.1 | $11.9 | $8.8 |

| 총 자산 | $95.4 | $87.9 | $82.6 | $84.4 | $91.6 |

| 회사채 및 대출 | $24.8 | $24.4 | $25.1 | $26.3 | $31.8 |

| 총 부채 | $55.1 | $53.3 | $55.8 | $58.4 | $66.2 |

| 총 자본 | $40.3 | $34.6 | $26.9 | $26.0 | $25.4 |

| 현금흐름표 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 영업활동 현금흐름 | $10.4 | $6.4 | $10.9 | $13.4 | $10.3 |

| 투자활동 현금흐름 | ($3.2) | $2.7 | $4.3 | ($2.6) | ($9.4) |

| 재무활동 현금흐름 | ($9.0) | ($10.0) | ($13.2) | ($8.9) | ($2.8) |

| 비율 | 2016 | 2017 | 2018 | 2019 | 2020 |

| 매출총이익율 | 65% | 68% | 68% | 70% | 68% |

| 영업이익율 | 12% | 16% | 21% | 24% | 18% |

| 순이익율 | 10% | 6% | 15% | 21% | 15% |

| ROE | 10% | 7% | 23% | 38% | 28% |

| ROA | 4% | 3% | 8% | 12% | 8% |

출처: 머크 연간 실적 보고서. 필자 자체 제작, 2021.3.13 https://www.merck.com/investor-relations/financial-information/sec-filings/

매출 세부 사항 (단위 Billion)

| 제약 사업 분야별 매출 | 2018 | 2019 | 2020 |

| 항암제 | $8.0 | $12.3 | $15.8 |

| Keytruda | $7.2 | $11.1 | $14.4 |

| 백신 | $6.8 | $8.0 | $7.9 |

| Gardasil/Gardasil 9 | $3.2 | $3.7 | $3.9 |

| ProQuad/M-M-R II/Varivax | $1.8 | $2.3 | $1.9 |

| Pneumovax 23 | $0.9 | $0.9 | $1.1 |

| 병원 응급 치료 | $3.3 | $3.1 | $2.8 |

| Bridion | $0.9 | $1.1 | $1.2 |

| 면역 질환 | $1.5 | $1.2 | $1.2 |

| 뇌신경 질환 | $0.3 | $0.3 | $0.3 |

| 바이러스 감염 | $1.6 | $1.3 | $1.0 |

| 심혈관 질환 | $2.0 | $1.7 | $1.6 |

| 당뇨 | $5.9 | $5.5 | $5.3 |

| Januvia | $3.7 | $3.5 | $3.3 |

| Janumet | $2.2 | $2.0 | $2.0 |

| 여성 건강 | $1.6 | $1.7 | $0.9 |

| 다각화 브랜드 | $2.1 | $2.0 | $1.5 |

| 기타 | $4.5 | $4.6 | $4.7 |

| 제약 사업 총 매출 | $37.7 | $41.8 | $43.0 |

| 사업 분야별 매출 | 2018 | 2019 | 2020 |

| 제약 | $37.7 | $41.8 | $43.0 |

| 동물건강 | $4.2 | $4.4 | $4.7 |

| 기타 | $0.4 | $0.7 | $0.3 |

| 합 | $42.3 | $46.8 | $48.0 |

| 지역별 매출 | 2018 | 2019 | 2020 |

| 미국 | $18.3 | $20.5 | $21.0 |

| 유럽, 중동, 아프리카 | $12.2 | $12.7 | $13.6 |

| 중국 | $2.2 | $3.2 | $3.6 |

| 일본 | $3.2 | $3.6 | $3.4 |

| 아시아 태평양 (중국, 일본 제외) | $2.9 | $2.9 | $2.9 |

| 라틴 아메리카 | $2.4 | $2.5 | $2.3 |

| 기타 | $1.0 | $1.4 | $1.2 |

| 합 | $42.3 | $46.8 | $48.0 |

출처: 머크 연간 실적 보고서. 필자 자체 제작, 2021.3.13 https://www.merck.com/investor-relations/financial-information/sec-filings/

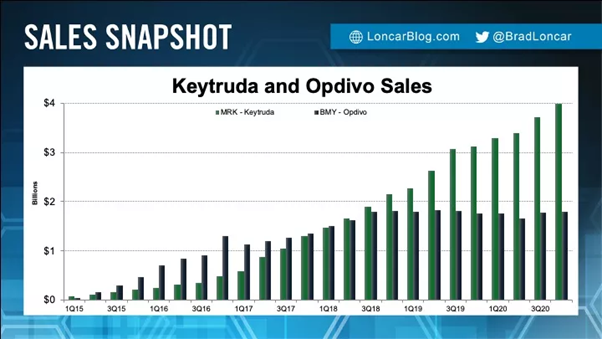

머크의 대표 의약품은 면역 항암제 키트루다 (PD-1 저해제)다. 2014년 출시된 키트루다는 2020년 $14.4B 매출을 기록하며 $19.8B의 매출을 기록한 휴미라 (애브비)에 이어 전체 의약품 가운데 두번째로 높은 매출을 올렸다. 2003년에 출시됐고 매출이 하향 추세에 있는 휴미라와 달리 키트루다는 2020년 매출이 30% 증가했고 여전히 적응증을 확장하고 있다. 키트루다는 2023년 바이오시밀러의 미국 시장 진출이 예정되어 있는 휴미라를 제치고 세계에서 가장 많은 매출을 올리는 의약품 등급이 확실시되고 있다.

키트루다의 개발 스토리는 매우 흥미롭다. 머크가 2009년 쉐링-플라우와 합병하면서 따라 들어온 키트루다는 합병 당시 아무도 관심을 갖지 않고 있던 초기 후보물질이었고 심지어는 애초 개발 목적이 항암제도 아니었다. 하지만 동일 기제의 옵디보(브리스톨-마이어 스큅, BMS)가 임상시험에서 좋은 결과를 낸 것을 보고 뒤늦게 키트루다의 개발이 시작됐다. 머크는 당시 처음 도입된 FDA의 신속 승인 (Fast Track) 제도를 활용하여 임상시험 기간과 승인 심사 기간을 단축하여 옵디보가 FDA 승인을 받은지 불과 2개월 뒤에 FDA 승인을 받았다. 키트루다는 FDA 신속 승인 제도로 승인을 받은 첫 의약품이다.

패스트 팔로워에 불과하던 키트루다 출시 초기에는 임상시험때 부터 집중 하이라이트를 받던 옵디보에 매출이 밀렸다. 그러나 적응증의 확장 과정에서 두 의약품의 판세는 뒤집히게 된다. 옵디보 이외에도 여보이라는 또다른 면역 항암제가 존재했던 BMS는 적응증 확장과정에서 옵디보 + 여보이 병용 전략으로 임상시험을 진행했다. 하지만 키트루다 이전에는 항암제가 주력 사업이 아니었던 머크에게 여보이에 해당하는 또다른 면역 항암제가 없었고 궁여지책으로 화학 항암제와 병용 임상시험을 진행했는데 이것이 신의 한 수가 되었다. 결과적으로 여보이는 옵디보의 효능에 아무런 도움을 주지 못하고 오히려 부작용만 심하게 만든다고 밝혀졌고 초기 적응증 흑색종보다 훨씬 큰 적응증인 폐암 치료에서 화학 치료 병용이 키트루다의 효능을 크게 높여주면서 앞서 나가게 됐기 때문이다. 2021년 현재 키트루다는 총 17종의 암으로 적응증을 확장하며 항암치료의 표준으로 확고하게 자리잡았고 수많은 개발 단계의 항암제 후보물질들이 키트루다의 효과를 개선시키거나, 키트루다의 치료가 실패한 암을 타겟으로 개발되고 있다. 키트루다의 적응증 확장은 여전히 현재 진행형이다.

키트루다와 옵디보 분기별 매출 추이

출처: Brad Loncar 블로그, 2021.3.13 https://www.loncarblog.com/keytruda-vs-opdivo-sales

코로나-19 의약품 개발

머크는 백신과 감염질환을 주력 사업 분야로 하고 있는 몇 안 되는 대형 제약사였기 때문에 코로나-19 발병 후 머크에 대한 기대가 컸다. 그러나 머크는 코로나-19 의약품 개발에 소형 바이오테크 기업들은 물론 대형 제약사들 보다도 뒤늦게 뛰어들었다. 머크는 코로나-19에 대해 두 종류의 백신과 두 종류의 치료제 개발을 시작했는데 전술한대로 두 종류의 백신 모두 중화항체 반응이 기대한대로 나오지 않으면서 개발을 중도 포기했다. 하지만 코로나-19 치료제 개발에서는 가시적인 성과를 보이고 있다.

머크는 (1) Ridgeback Biotherapeutics와 공동으로 molnupiravir (EIDD-2801/MK-4482)라는 항바이러스제를 공동 개발하고 있으며 (2) OncoImmune을 인수합병해서 CD24 단백질의 Fc 융합 단백질 SACCOVID (MK-7110)를 개발하고 있다. 항바이러스제는 길리어드 사이언스의 렘데시비르처럼 초기 감염에 대해, SACCOVID는 코로나-19 후기 환자들에게 나타나는 과다 면역으로 인한 급성 호흡 곤란 증후군(Acute respiratory distress syndrome, ARDS)에 대해 효과적일 것으로 기대하고 있다.

최근 발표한 항바이러스제 molnupiravir의 임상 2a상 초기 결과 발표에서 세포 배양 실험을 통해 바이러스 검출양이 크게 감소하는 것을 확인했고 RT-PCR 바이러스 검출양 결과는 추후 발표 예정이다. 현재로서는 길리어드 사이언스의 렘데시비어 보다 효능이 좋을 것으로 기대하고 있다. 2020년 9월 발표한 중증 코로나-19 입원 환자들을 대상으로 한 SACCOVID의 임상 3상에서는 플라시보 대비 60% 회복 기간이 빠르고 사망위험/호흡기부전이 50% 이상 감소한다는 결과를 보였다. FDA에 긴급 사용 허가를 신청했으나 FDA가 추가 결과를 요구하면서 긴급사용허가는 지체되고 있다.

투자 의견

머크에 대한 투자 포인트는 다음과 같이 정리해볼 수 있다.

1. 키트루다: 2-3년 안에 전 세계에서 가장 많이 팔릴 의약품이라는 사실 하나만으로도 키트루다의 가치는 크다. 면역 항암제 분야는 이제 막 개척이 시작된 분야고 머크는 이 분야를 선점했다. 키트루다와 동일 기제의 FDA 승인 의약품만 6종에 달하고 이중 4종이 블록버스터다. 제7, 제8, 제9, 제10의 PD-1/L1 저해제가 되기 위해 임상시험을 진행중인 타사 후보물질들도 다수다. 제약 회사들이 동일 기제 의약품이 10종이 되더라도 시장성이 있다고 판단했다는 뜻이고 키트루다의 성장 여력이 충분히 남았다는 의미로도 읽힌다. 최근 2-3년 이내에 개발이 시작된 거의 대부분의 항암제들은 키트루다를 염두에 두고 개발하고 있다. 키트루다에 반응하지 않는 암들에 대해 개발하거나 병용으로 사용시 키트루다가 불응성 암에 작용할 수 있는지에 대해 개발하고 있는 후보물질들이 상당수다. 머크 역시 키트루다를 중심으로 키트루다의 적용 범위를 넓힐 수 있는 병용 요법을 중심으로 인수합병, 라이선싱 및 파이프라인 개발을 하고 있다.

2. 밸류에이션: 머크의 Non-GAAP P/E, 포워드 P/E는 각각 약 12배, 11배로 섹터 평균 P/E 약 24배, S&P500의 P/E, 포워드 P/E 34배, 22배 대비 많이 저렴하다. 금리 상승으로 성장주에서 가치주로의 전환이 일어나고 있는 지금 시기에 매력적인 투자 대안이다. 워런 버핏의 버크셔 헤더웨이는 2020년 3분기 머크 주식을 22.4M주 신규 매입한 후 4분기에 28.7M주로 지분을 확장했는데 저평가 주식이 아니면 좀처럼 손을 대지 않은 버크셔 해더웨이가 지분을 늘리고 있다는 데에서 머크가 저렴한 종목인 점을 확인할 수 있다. 현재 머크의 주가는 2020년 3분기($76.69~$85.82), 4분기($75.21~$86.93)와 비교해 더 저렴해졌다. 버크셔 헤더웨이의 정확한 매입가를 알기는 어렵지만 현재의 주가면 아마도 버크셔 헤더웨이보다 더 낮은 가격에 진입이 가능할 것으로 보인다.

3. 배당 성장주: 머크는 1970년부터 50년이 넘게 배당금을 지급중이며 2004년 4분기 이후로 증가가 멈췄던 배당금은 2011년 4분기 부터 다시 매년 인상되며 올해로 10년째 배당금을 인상중이다. 배당을 지급한 기간 배당컷이나 배당금 지급 중단은 없었다. 키트루다가 캐시카우의 역할을 해주고 있기 때문에 당분간 배당금 인상은 지속될 것으로 보인다. 10년물 금리가 1.5%를 상향하고 장기적인 금리 상승이 예상되는 현재 시점에서도 3.5%에서 출발하는 시가 배당률은 매력적이다. 머크의 최근 시가 배당률은 최근 5년 머크의 시가 배당률 밴드 최상단에 와있다.

최근 5년 머크의 시가 배당률

출처: Koyfin.com, 2021.3.13

4. 분사: 머크는 여성건강, 레거시 브랜드, 바이오시밀러 분야를 떼어 2021년 상반기 분사할 계획을 발표했다. 현금 창출 능력은 있지만 성장이 정체된 분야를 분사시키고 백신, 항암제, 동물건강, 감염 질환 등 성장 동력이 있는 분야에 집중한다는 계획이다. 현재의 한자릿수 중반 퍼센티지의 매출 증가율을 두자릿수로 올릴 수 있다면 머크 주가 멀티플에 대한 재평가가 일어날 수 있다.

5. 동물 건강 분야: 동물 건강 분야는 전체 매출의 10% 정도만을 차지할 뿐이지만 민주당 정부 집권으로 인한 의약품 가격 인하 리스크로부터 자유롭다.

머크에 대한 리스크는 다음과 같이 정리해볼 수 있다.

1. 과도한 키트루다 매출 의존도: 키트루다의 매출은 머크 전체 매출의 30%를 차지한다. 문제는 이 비중이 점점 높아지고 있다는 점이다. 나머지 의약품들의 매출 증가가 키트루다의 매출 증가를 따라가지 못하고 있기 때문이다. 키트루다를 제외한 6종의 블록버스터 의약품 가운데 유의미하게 매출이 증가하고 있는 의약품은 여성 자궁 경부암 예방 백신 가다실이 유일하나 이마저도 지난해 한자릿수 퍼센티지 증가에 그쳤다. 큰 규모의 인수합병을 좀처럼 하지 않는 머크 경영진의 특성상 당장 현금흐름을 창출해줄 기업의 인수합병은 기대하기 어려울 것으로 보인다. 보유중인 파이프라인에서 블록버스터 후보물질이 나와주지 않는다면 키트루다의 매출 비중은 점점 더 커질 것으로 보이고 이는 머크의 가장 큰 리스크 요인이다. 휴미라의 매출이 60%대에 이르면서 주가가 하향추세에 들어섰던 애브비의 케이스처럼 하나의 의약품에 매출이 과도하게 집중되는 것은 기업의 리스크를 가중시킨다.

2. 감소하는 현금 보유량, 증가하는 부채: 머크의 현금, 현금성 자산 및 투자금은 2016년 $25.8에서 2020년 $8.8을 감소했다. 같은 기간 회사채 및 대출은 $24.8에서 $31.8로 증가했다. 머크가 대규모 인수합병을 통한 포트폴리오 확장에 소극적일 수밖에 없는 이유는 보수적인 경영진의 특성 이외에도 점점 줄어드는 현금 보유량과 조금씩 늘어나는 부채도 한몫 하는 것으로 보인다.

3. 민주당 정부 집권으로 인한 의약품 가격 규제 리스크: 바이든 대통령이 집권하고 민주당이 상, 하원 모두 다수당을 차지하면서 의약품 가격 규제가 현실화될 가능성이 이전 트럼프 행정부에 비해 높아졌다. 규제 법안이 설령 시행되지 않더라도 가능성이 존재한다는 점 만으로도 제약회사들은 의약품 가격 인상에 소극적이 될 수밖에 없다. 칼은 칼집에서 빼기 전이 더 무서운 법이다. 바이든 대통령 당선 후 제약 업종은 전체 시장의 상승세에 동참하지 못하고 지지부진하고 있다.

머크에 대한 월가의 3월 투자 의견은 총 21건의 의견 중 적극 매수 4건, 매수 7건, 보유 10건, 평균 점수 1.9로 매수 의견이다. 평균 목표 주가는 $96.33으로 현재 주가 대비 29% 상승 여력이 있다. 머크의 현재 주가는 21건의 목표주가들 최하단 보다도 아래에 있다. 큰 폭의 주가 상승을 기대하기는 어렵지만 장기 투자자들에게 배당 성장주로서의 매력이 충분할 것으로 보인다.

월가의 매수·매도 의견 및 목표주가

출처: 야후 파이넌스. 2021.3.13. https://finance.yahoo.com/quote/MRK/

'외부 기고글' 카테고리의 다른 글

| 2021년 AACR에서 주목할만한 발표들 (0) | 2022.09.11 |

|---|---|

| 미용 시술용 의료 기기의 떠오르는 강자 InMode (0) | 2022.09.11 |

| 위기인가 기회인가? 유전자 치료제 선두 기업 bluebird bio (0) | 2022.09.11 |

| GW를 품에 안고 카나비스 시장으로, Jazz Pharmaceuticals (0) | 2022.09.11 |

| 유럽의 항체 플랫폼 강자 Genmab A/S (0) | 2022.09.11 |