바이오 디펜스의 선두 기업 Emergent Biosolutions

작성일 2020.8.14

#Emergent Biosolutions(EBS) #AstraZeneca(AZN) #Johnson & Johnson(JNJ) #Novavax (NVAX) #Vaxart (VXRT)

-------------------------------------------------<Key Point>--------------------------------------------

❏ Emergent Biosolutions는 바이오테러, 신종 감염병 등 공중 보건을 위협하는 질병들에 대한 백신과 치료제 개발, 판매를 주 사업으로 하는 미국의 대표적인 바이오 디펜스 기업이다.

❏ Emergent Biosolutions는 주력 사업 이외에 백신, 바이러스 벡터, 단백질, 세포/유전자 치료제 등의 위탁 개발 생산 (CDMO) 사업도 병행하는데, 코로나-19 주요 백신들의 미국내 생산을 대거 수주한 백신 개발 경쟁의 숨은 수혜자다.

❏ Emergent Biosolutions는 2017년 이후 출시한 신제품들의 매출 성장에 코로나-19 백신 생산 수주가 더해지면서 고속 성장기에 들어간 것으로 보인다.

-------------------------------------------------<본 내용>-------------------------------------------------

코로나-19 백신 개발 경쟁 뒷 편의 조용한 승자들

코로나-19 가 전세계를 뒤덮기 시작한 후 백신 개발 경쟁이 치열하다. Moderna, BioNTech/Pfizer, AstraZeneca/Oxford가 선두 경쟁을 벌이고 있고, 글로벌 제약 회사 Sanofi/GSK, J&J, Merck는 물론 소형 바이오텍 Novavax, Inovio, Vaxart 등이 피치를 올리고 있다. 최근에는 러시아가 임상 3상 없이 데이터 발표도 하지 않은 채 세계 최초로 백신을 승인했다고 발표하면서 세계를 발칵 뒤집어 놓았다. 중국 역시 지난 6월 인민해방군을 상대로 백신 승인 결정을 했다. 세계 강대국들의 백신 개발에 대한 속도전이 마치 70-80년대 우주 탐험을 놓고 벌인 경쟁과 흡사한 경향을 보이며 과열 양상을 띄고 있다.

개발 경쟁만큼이나 아직 임상시험 중인 백신에 대한 세계 각국의 물량 확보 노력 또한 엄청나다. 가장 발빠르게 각국 정부와 공급 계약을 맺고 있는 AstraZeneca는 영국, 미국, 유럽연합, 브라질과 계약을 맺었고 저소득 국가에 백신을 공급하기로 한 비영리단체 CEPI/Gavi, Serum Institute of India와도 수주 계약을 맺었다. Pfizer/BioNTech도 영국, 미국, 일본, 캐나다와 계약을 체결했고, Moderna는 미국, 이스라엘, 스위스와, Novavax는 미국, 영국과 계약을 체결했다. 아직 임상시험을 시작도 하지 않은 J&J, Sanofi/GSK 역시 각각 미국, 미국/영국과 공급 계약을 맺었다.

이처럼 좀처럼 수그러들지 않고 있는 코로나-19로 인한 각국의 백신 사재기 경쟁 속에서 조용히 웃음짓고 있는 기업들이 있다. 대부분 주사제로 만들어지는 백신의 접종을 위한 주사를 만드는 의료 기구 판매기업, 80억 인구 전체가 접종 받아야 할지도 모르는 상황에서 백신 개발 기업들로부터 백신의 생산을 수주한 위탁생산기업, 만들어진 백신을 용기에 담고 포장을 담당하는 위탁생산기업, 초저온 냉동으로 보관해야하는 백신을 유통하기 위해 필요한 초저온 냉동보관 시설을 지닌 유통기업들이 그들이다. 이번 집중종목분석에서는 백악관 주도의 백신개발 프로젝트 Operation Warp Speed에 코로나-19 백신을 직접 개발하지 않는 기업 중 유일하게 포함됐고, 백신의 위탁 생산 수주를 싹쓸이하고 있는 Emergent Biosolutions에 대해 알아보자.

바이오 디펜스의 선두 기업 Emergent Biosolutions

Emergent Biosolutions (이하 EBS)는 1998년 설립된 BioPort가 2004년 현재의 이름으로 변경 후 2006년 바이오텍 기업으로는 드물게 뉴욕증권시장 (NYSE)에 상장한 미국의 대표적 바이오 디펜스 기업이다. 중소형 기업들의 대표 지수인 러셀 2000, S&P midcap 400 인덱스에 포함되어 있다.

| 기준일자 | 2020.8.14 | 90일 평균 거래량 | 939,864 |

| 기업명 (심볼) | Emergent Biosolutions (EBS) | 52주 최저-최고가 | $39.11-$137.61 |

| 업종 | 헬스케어 | P/E (TTM) | 41.81 |

| 시가총액 | $7.1B | EPS (TTM) | $3.19 |

| 현재주가 | $133.42 | 배당금 | 없음 |

EBS는 설립때부터 미국 정부와 밀접한 관계를 유지해오면서 성장했다. 최초이자 유일한 FDA 승인 탄저균 백신 BioThrax를 미군에 공급하는 사업으로 시작했고 2001년 911테러, 탄저균 우편물 테러 등을 계기로 급속도로 성장했다. 바이오테러와 관련된 백신, 의약품의 개발을 미국 정부의 지원을 받으면서 수행해왔고 지속적인 인수합병을 통해 제품군과 파이프라인을 확충한 결과 현재는 BioThrax 이외에도 3종의 탄저균 관련 제품 등 총 10개의 제품을 판매하고 있다.

EBS의 사업은 백신, 치료제, 의약품-기기 콤보의 개발 판매를 하는 공중 보건 위협 (Public Health Threat, PHT) 사업과 의약품 위탁개발생산 (contract development and manufacturing, CDMO)사업의 두 분야로 크게 나뉘어진다.

PHT 사업은 (1) 화학, 생물학, 방사능, 핵 및 고폭탄 (Chemical, Biological, Radiological, Nuclear and Explosives, CBRNE - 군사용어), (2) 신종 감염병 (Emerging Infectious Diseases, EID), (3) 여행 건강 (Travel Health), (4) 신종 건강 위기 (Emerging Health Crisis), (5) 급성/응급 치료 (Acute/Emergency Care) 다섯 분야에 집중하고 있다. 백신 4종, 치료제 4종, 의약품-기기 콤보 두 종 등 총 10종의 제품을 판매하고 있다. EBS의 백신 사업은 2019년 매출 기준 글로벌 백신 시장 점유율 6위에를 차지하고 있다.

CDMO 사업은 (1) 포유동물 세포 (Mammalian), (2) 미생물 (Microbial), (3) 바이러스 (Viral), (4) 혈장 (Plasma), (5) 첨단 치료 (Advanced Therapies) 등 다섯가지 플랫폼을 통해 백신, 단백질 의약품, 혈액 관련 제품, 유전자 치료제 등의 개발 및 생산 서비스를 제공하고 있다.

총 8군데의 제조시설을 미국, 캐나다, 스위스에 보유하고 있는데 그중 미국 메릴랜드 주의 베이뷰 생산시설은 2012년 미국 보건복지부 산하 바이오의학 고등 연구 개발청 (Biomedical Advanced Research and Development Authority, BARDA)에서 지정한 공중 의료 비상 사태 발생시 긴급 의료 대책 마련을 위해 지정한 첨단 개발 및 생산 혁신 센터 (Centers for Innovation in Advanced Development and Manufacturing, CIADM) 세 곳 중 하나로 선정됐다.

EBS의 사업 분야

출처: EBS 발표 자료, 2020.8.14, https://investors.emergentbiosolutions.com/static-files/1fae48a0-2578-4687-9170-b30d58cc3afa (번역은 바로 위 본문 참조)

EBS의 매출은 2016년까지는 탄저균 백신 BioThrax의 매출이 전체 매출의 대부분을 차지했으나 2017년 천연두 백신 ACAM2000, 2019년 오피오이드 중독에 대한 해독제 NARCAN 비강 스프레이 출시 후 급속도로 성장하기 시작했다. 2010~2019 10년간 제품 판매 매출 성장율은 15%에 불과하나 2017년 이후 3년간은 46%에 달한다.

CDMO 매출은 2014년 사업 시작후부터 규모는 작지만 꾸준하게 증가해왔는데 최근 코로나-19 백신 수주가 쏟아지면서 올해 이후 크게 늘어날 전망이다. 2020년 상반기 CDMO 매출은 $94M으로 아직 본격적인 백신 공급이 시작되지 않았음에도 이미 2019년 전체 CDMO 매출을 넘어섰다.

바이오 테러 및 공중 보건 위협과 관련된 제품들을 판매하는 만큼 정부의 조달 창구를 통한 선수금 및 정부의 개발 지원 보조비가 매출에서 비교적 큰 비중을 차지하고 있다는 점이 여타 제약회사들에서는 볼 수 없는 특징인데 이 분야의 매출은 해마다 부침이 있지만 꾸준하게 매출에 도움을 주고 있다.

EBS의 가장 큰 고객은 역시 미국 정부인데, 2019년 기준 제품판매 매출의 60%, 계약금/보조금 매출의 90% 정도가 미국 정부로부터 나온다. 미국 이외의 국가들에도 제품들을 판매하고 있지만 그 비중이 아직은 크지 않아서 2019, 2018, 2017년 미국 매출이 전체 매출의 90%, 91%, 89%를 각각 차지한다.

EBS 사업군별 및 주요 제품 매출 (단위 Million)

| 사업군 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 1H | 성장율* |

| 제품 | $251 | $202 | $216 | $258 | $282 | $329 | $296 | $422 | $607 | $904 | $447 | 15% |

| 위탁생산 | $31 | $43 | $49 | $69 | $99 | $80 | $94 | 21% | ||||

| 선수금/보조금 | $35 | $71 | $66 | $55 | $92 | $117 | $143 | $71 | $77 | $123 | $46 | 15% |

| 주요 제품 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 1H | 성장율* |

| NARCAN | $280 | $145 | ||||||||||

| ACAM2000 | $12 | $117 | $243 | $70 | 359% | |||||||

| 탄저병 관련 | $251 | $202 | $216 | $247 | $247 | $246 | $237 | $287 | $278 | $173 | $184 | -4% |

| 기타 | $11 | $36 | $59 | $123 | $212 | $208 | $48 | 79% |

출처: EBS 연간 실적 보고서. 필자 자체 제작, 2020.8.14, https://investors.emergentbiosolutions.com/sec-filings?field_nir_sec_form_group_target_id%5B%5D=471&field_nir_sec_date_filed_value=#views-exposed-form-widget-sec-filings-table

*2010~2019 성장율. 2010년 이후 출시 제품은 출시 이후 2019년까지의 성장율.

주요 재무제표 항목들 (단위 Million – EPS 제외)

| 손익계산서 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 1H | 성장율* |

| 매출 | $286 | $273 | $282 | $313 | $405 | $489 | $489 | $561 | $782 | $1,106 | $587 | 16% |

| 매출총이익 | $239 | $231 | $236 | $251 | $308 | $387 | $363 | $373 | $460 | $673 | $381 | 12% |

| 영업이익 | $74 | $32 | $30 | $43 | $89 | $142 | $106 | $124 | $90 | $114 | $114 | 5% |

| 순이익 | $52 | $23 | $24 | $31 | $37 | $63 | $52 | $83 | $63 | $55 | $80 | 1% |

| Basic EPS | $1.63 | $0.65 | $0.65 | $0.86 | $0.98 | $1.63 | $1.29 | $1.98 | $1.25 | $1.06 | $1.52 | -5% |

| Diluted EPS | $1.59 | $0.64 | $0.65 | $0.85 | $0.88 | $1.41 | $1.13 | $1.71 | $1.22 | $1.04 | $1.49 | -5% |

| 재무상태표 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 1H | |

| 현금 및 현금성 자산 | $169 | $144 | $142 | $179 | $277 | $308 | $272 | $178 | $112 | $168 | $269 | |

| 대출/회사채 | $45 | $30 | $58 | $62 | $251 | $247 | $248 | $14 | $785 | $798 | $758 | |

| 총부채 | $127 | $130 | $122 | $137 | $385 | $384 | $158 | $374 | $1,219 | $1,239 | $1,267 | |

| 총자본 | $374 | $417 | $442 | $489 | $455 | $575 | $596 | $912 | $1,011 | $1,089 | $1,199 | |

| 총자산 | $500 | $547 | $564 | $627 | $816 | $932 | $970 | $1,070 | $2,229 | $2,327 | $2,466 | |

| 현금흐름표 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 1H | |

| 영업활동 | $100 | $12 | $40 | $97 | $112 | $44 | $53 | $208 | $42 | $188 | $186 | |

| 투자활동 | ($23) | ($54) | ($40) | ($68) | ($210) | ($45) | ($76) | ($250) | ($897) | ($97) | ($69) | |

| 재무활동 | ($9) | $17 | ($2) | $9 | $199 | $33 | ($19) | ($51) | $789 | ($36) | ($15) | |

| 비율 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 1H | |

| 매출총이익율 | 84% | 85% | 84% | 80% | 76% | 79% | 74% | 67% | 59% | 61% | 65% | |

| 영업이익율 | 26% | 12% | 11% | 14% | 22% | 29% | 22% | 22% | 11% | 10% | 19% | |

| 순이익율 | 18% | 8% | 8% | 10% | 9% | 13% | 11% | 15% | 8% | 5% | 14% | |

| ROE | 14% | 6% | 5% | 6% | 8% | 11% | 9% | 9% | 6% | 5% | 7% | |

| ROA | 10% | 4% | 4% | 5% | 4% | 7% | 5% | 8% | 3% | 2% | 3% |

출처: EBS 연간 실적 보고서. 필자 자체 제작, 2020.8.14, https://investors.emergentbiosolutions.com/sec-filings?field_nir_sec_form_group_target_id%5B%5D=471&field_nir_sec_date_filed_value=#views-exposed-form-widget-sec-filings-table

* 2010~2019 성장율

투자 포인트

1. 코로나-19 백신 위탁 생산

현재 서구권의 코로나-19 백신 개발에서 선두를 달리고 있는 기업들은 Moderna, BioNTech/Pfizer, AstraZeneca/Oxford 대학의 세 그룹이고, 그 뒤를 J&J, Sanofi/GSK 등의 대기업과 Novavax, Inovio 등의 중소형 기업들이 뒤따라가고 있다. 이 가운데에 시험관에서 합성되는 mRNA 백신을 개발하는 Moderna, BioNTech/Pfizer를 제외하면 나머지 백신들은 모두 EBS의 제조시설에서 생산이 가능한 백신들인데, 2019년 기준 글로벌 백신 시장 점유율 1, 4위를 차지하며 자체 생산 시설을 지니고 있는 GSK/Sanofi를 제외한 나머지 기업들은 모두 EBS와 위탁 생산 계약을 체결했다. 백신 생산 기업들은 보통 두 군데 이상의 위탁생산 기업들과 생산 계약을 체결했는데, 대부분 대륙별로 생산기업을 선정했다. 따라서 미국에서의 선두권 기업들의 백신 생산은 EBS가 사실상 싹쓸이한 셈이다. EBS는 백신을 직접 생산하지 않는 기업으로는 유일하게 백악관의 코로나-19 백신 개발 프로젝트 Operation Warp Speed (OWS)에 포함되면서 $628M의 지원금을 받았는데, 여타 OWS에 포함된 기업들이 EBS에 백신 위탁 생산을 맡기는 것은 어찌보면 자연스러운 일이라고 볼 수도 있다. 그러나 AstraZeneca의 계약을 제외하면 모두 OWS가 시작되기 이전에 맺은 계약들로 OWS가 아니더라도 EBS의 위탁 생산 능력이 그만큼 뛰어나다는 것을 짐작할 수 있다.

EBS와 위탁 생산을 체결한 코로나-19 백신 개발 기업들 및 백신 공급 계약

| 개발 기업 | 백신 종류 | 수주일 | 수주 금액, 용량 | OWS | 백신 공급 계약 (단위: 도즈) |

| Novavax | DNA 백신 | 2020년 3월 | 미공개 | 포함 | 미국 100M 영국 60M |

| Vaxart | 아데노바이러스 백신, 경구용 | 2020년 3월 | 미공개 | 포함: 동물실험 | 없음 |

| Johnson & Johnson | 아데노바이러스 백신 | 2020년 4월 | $135M | 포함 |

미국 100M+ 200M 옵션; EC 200M + 200M 옵션 |

| 2020년 7월 | $480M (첫 두해), 5년 | ||||

| AstraZeneca | 아데노바이러스 백신 | 2020년 6월 | 300M 도즈/$87M | 포함 | 미국 400M; 영국 30M, 100M; EC 400M; 브라질 30.4M, 라틴아메리카 150M + 400M 옵션; 저소득 국가 1B; CEPI/Gavi 300M |

| 2020년 7월 | $174M, 3년 |

출처: 각 기업 보도자료. 필자 자체 제작. 2020.8.14.

코로나-19 백신 개발은 개발 시간 단축을 위해 국제적으로 천문학적인 비용을 들여 개발과 생산을 동시에 진행하는 전략을 사용하고 있다. 만일 백신이 안전하지 않거나 효능이 없다고 판명이 날 경우 미리 생산해 놓은 백신들은 무용지물이 될 위험을 내포한 전략이다. EBS는 대규모 백신 생산을 위해 $75M을 투자해 매사츄세츠 캔튼에 위치한 생산 시설을 생백신, 바이러스 벡터 및 유전자 치료 제조 시설로 변경한다고 발표했다.

EBS는 2분기 실적에서 전년 동기 대비 62.3%의 매출 증가를 발표했는데, 제품 판매와 CDMO 매출이 각각 63%, 288% 증가한 결과다. 2020년 매출 전망은 1분기 실적보고시 발표한 $1.175B~$1.275B에서 $1.5B~$1.6B으로 크게 상향해서 제시했는데, 위탁생산 매출 전망이 $125M~$145M에서 $440M~$460M으로 크게 증가한 덕분이다.

EBS는 코로나-19 백신의 위탁 생산 이외에도 혈장 치료제 개발을 위한 미국 정부 사업에도 선정되어 지원금 $34.6M을 지원받았다. 아직은 가시적인 성과를 보이고 있지 않지만 이미 검증된 치료방법인 만큼 조만간 신규 매출 창출에 기여할 것으로 기대된다.

2. 포트폴리오와 파이프라인의 성장

주력 사업 분야인 PHT 사업은 2017년 이후 신규 의약품들의 시장 진입함으로써 탄저균 백신/치료제 중심에서 벗어나 다각화 되고 있다. 천연두 백신 ACAM2000, 오피오이드 중독 해독제 NARCAN 비강 스프레이의 매출이 출시 후 증가 추세에 있고 다소 주춤하던 탄저균 관련 백신/치료제 매출도 다시 증가 추세로 돌아섰다. 파이프라인에서는 소아용 콜레라 백신, 후속 탄저 백신, 치쿤구니야 백신, 신경독성 해독제 자동 주사기, 오피오이드 해독제 사전 주입기 등이 후기 임상 단계에 있다. 향후 순차적으로 제품이 출시되면서 EBS의 포트폴리오는 더욱 다각화됨과 동시에 성장세가 가속화될 것으로 전망된다.

PHT 의약품들은 그 특성상 시장의 수요에 의존하는 일반적인 의약품들과 달리 정부의 필요에 의존적이다. 당장 실제로 사용되는 수요가 없더라도 정부가 위험 요소가 있고 이에 대비해야한다고 판단한다면 비축 물량을 미리 구매해 놓는 것이다. 911 테러 이후 생물학 테러에 대한 위험이 상존하고 세계가 협력의 길보다는 각자 도생의 길을 가는 추세인 만큼 그 수요는 줄어들지 않을 것으로 판단한다.

3. 필수 의약품 리쇼어링

1980년대부터 진행되어 오던 세계 분업화 추세가 2016년 미국의 트럼프 대통령 취임 후 급격하게 돌아서고 있다. 자국 이기주의가 심해지면서 각국이 자국이 강점을 보이는 산업에 대해 무기화할 수 있다는 새로운 위험이 발생한 것인데, 이러한 추세는 코로나-19의 발생을 계기로 가속화됐다. 많은 서구 선진국들이 비용절감을 위해 외면시하고 타국가에 외주를 줬던 필수 물품 수급에 문제가 발생한 것이다.

필수 산업을 자국내에서 생산하도록 하겠다는 트럼프 정부의 리쇼어링 정책은 의약품 분야에도 적용이 되서 8월초 트럼프 대통령은 국가 의료보험이 필수 의약품을 구매할 경우 미국내에서 생산된 제품만 살 수 있도록 제한하는 행정명령에 서명했다. 아직 필수 의약품의 범위에 대해 명확한 가이드라인이 나오지 않고 있는 상황이고 11월 대선으로 새 대통령이 취임할 가능성도 있지만 필수 의약품 리쇼어링 추세는 정권이 교체되도 바뀌지 않을 것으로 보인다. 미국은 그동안 의약품 성분을 해외 수입에 의존해 왔던터라 미국내 의약품 제조 시설은 부족한 상황이고, CDMO 서비스가 주력 사업 분야 중 하나인 EBS로서는 절대 나쁜 소식이라고 보기 어려울 것이다.

리스크 요인

1. 코로나-19가 단기로 사라질 가능성

EBS의 코로나-19 백신으로 인한 CDMO 매출 증가 전망은 코로나-19가 2020~2021년 판데믹 기간을 거친 후 계절 풍토병으로 자리잡고 인플루엔자 백신처럼 매년 백신 접종을 필요로 할 것이라는 전제로 하고 있다. 만일 코로나-19가 판데믹 기간이 지난 후 사스, 메르스, 조류 독감, 신종 인플루엔자처럼 계절병이 되지 못하고 사라져 버린다면 인류에게는 좋은 일이겠지만 EBS로서는 매출 전망이 달라질 수 밖에 없을 것이다.

2. 과도한 미국 정부 의존성

앞서 살펴본대로 EBS의 가장 큰 고객은 미국 정부이다. 이점은 안정적인 매출이 보장된다는 측면에서 장점이기도 하지만 반대로 미국 정부의 부채가 천문학적 수준으로 증가하고 있는 상황에서 리스크 요인이 될 가능성도 존재한다. 코로나-19 판데믹 상황에서 미국 정부는 2008년 금융위기때 보다도 더 큰 금액을 사상 유례가 없는 속도로 풀고 있는데, 이 돈은 모두 미래 세대가 갚아야할 부채로 남게 된다. 코로나-19가 지나가고 경제가 안정화되면 미국 정부는 지출을 줄일 수밖에 없을 텐데 국방 분야의 자금 역시 줄어들 수 있다. 정부의 구매력과 자금 지원에 절대적으로 의존적인 EBS에게 이보다 더 큰 악재는 없을 것이다.

미국 정부의 지원금 및 구매력에 의존적이라는 뜻은 바꿔 말하면 EBS의 매출 상당수가 미국인들의 세금으로부터 나왔다는 뜻이기도 하다. 덕분에 EBS는 의회 청문회의 단골 손님이기도 하다. 주가 측면에서 CEO가 의회 청문회에 자주 출석하는 것은 그다지 긍정적이지 못하다.

3. 과도한 부채

전술했듯 EBS는 인수합병을 통한 포트폴리오 및 파이프라인 확충을 통해 성장해왔다. 또한 위탁생산을 위한 시설 확충을 지속적으로 해오고 있다. 이러한 사업 구조는 자연스럽게 부채의 증가를 야기한다. EBS의 매출과 대출/회사채를 비교해보면 2010년 매출의 15% 수준이던 대출/회사채의 규모가 점차 증가해 2018년에는 매출의 100% 수준, 올해 상반기에는 매출의 130% 수준까지 커졌다. 올해도 코로나-19 백신 생산을 위한 대규모 시설 확충에 $75M을 투자한다고 발표했다. 저금리가 유지되는 환경에서 성장을 위한 투자는 나쁜 부채라고 볼 수는 없지만 대출/회사채가 지속적으로 커지고 있다는 점은 분명 위험 요소다.

투자 의견

야후 파이넌스에 따르면 월가의 EBS에 대한 8월 투자 의견은 적극 매수 2, 매수 3, 보유 1로 7월 대비 적극매수 한 개가 줄었고 전반적인 의견은 5점 만점에 1.7점으로 매수 의견이다. 12개월 목표 주가는 최저 $95, 최고 $144, 평균 $113.83, 현재 주가 대비 상승여력은 각각 -29%, 8%, -15%로 상승 여력이 많지는 않다. 코로나 19로 인한 3월 저점 이후 무려 170%나 상승한 탓이다.

월가의 매수·매도 의견 및 목표주가

출처: 야후 파이낸스, 2020.8.14 https://finance.yahoo.com/quote/SDGR

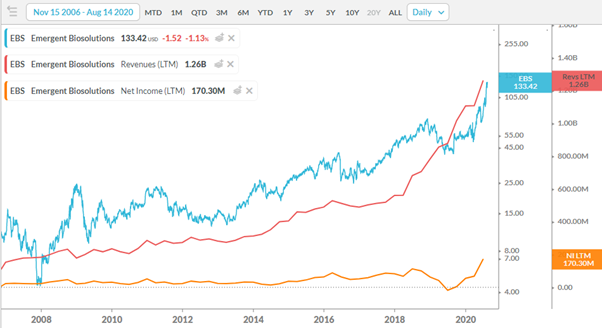

EBS 주가, 매출, 순이익

출처: Koyfin.com, 2020.8.14, https://www.koyfin.com/charts/g/EBS 필자 자체 제작

월가의 12개월 목표주가와의 괴리가 크지 않은데에서 알 수 있듯이 EBS의 주가는 가격만 보자면 당장 진입하기에는 다소 부담스러운 가격대에 있다. EBS의 P/E와 P/B의 경우 섹터 중위값보다 고평가다. 그러나 매출을 기반으로 한 EV/S는 섹터 중위값보다 저평가다. EBS의 매출은 크게 성장한 반면 지속적인 투자로 이익 및 현금 흐름은 정체해왔기 때문이다.

반면 2017년 이후 EBS는 성장주의 모습을 보이고 있으므로 P/E나 P/B보다는 EV/S의 가치평가가 더 적절할 것으로 보이는데, EBS가 성장주라는 전제하에서는 오히려 저평가되었다고 볼 수 있다. 또한 미래의 성장을 반영한 포워드 P/E, 포워드 EV/S은 섹터 중위값보다 저평가 영역에 있다. 즉 현재의 주가는 미래의 기대 이익을 완전히 반영하지 못해서 상승 여력이 있다고 판단할 수 있다. 다만 EBS의 지난 5년간 EV/S가 2~5 사이에서 움직였음을 감안한다면 현재의 주가는 고평가 영역이라고 볼 수도 있다. 고평가라고 보더라도 최근 말도 안되게 높은 고평가를 받는 종목들이 많고, 금리가 0%인 것을 고려하면 심한 고평가라고 보기는 어렵다.

Yahoo Finance에 따르면 7명 애널리스트들의 EBS의 2020년 매출 및 Non-GAAP EPS 전망은 평균 $1.53B ($1.5B~$1.59B), $7.11 ($6.81~$6.47)로 전년 대비 각각 38%, 134% 성장을, 2021년에는 각각 $1.82B ($1.52B~$2.07B), $7.58 ($5.85~$9.71)로 전년 대비 각각 19%, 11% 성장을 전망하고 있다. 올해와 내년은 높은 매출 성장율을 유지하면서 이익은 더 큰 성장을 할 것으로 기대되는 만큼 현재의 고평가는 자연스럽게 해결될 것이다. 섹터 평균 포워드 P/E 26.5을 적용한 EBS의 2021년 적정 주가는 $154~$255로 현재 주가 대비 14%~89%의 상승 여력이 있다고 볼 수 있다.

EBS의 가치평가

| P/E (Non-GAAP) | Forward P/E | EV/S | Forward EV/S | P/B | Forward P/B | |

| EBS | 28.3 | 19.9 | 6.1 | 5.1 | 6.0 | - |

| 섹터 중위값 | 23.7 | 26.5 | 7.1 | 6.8 | 4.0 | 4.5 |

출처: Seeking Alpha, 2020.8.14 https://seekingalpha.com/symbol/EBS/valuation/metrics

긍정적 시나리오에 대한 대응 전략

EBS와 코로나-19 백신 위탁생산 계약을 맺은 기업들 가운데에는 Vaxart만 유일하게 미국 정부와 공급 계약이 없는데, Vaxart는 아직 임상 1상을 시작하지 못한 단계이기 때문에 공급계약이 나오기까지는 시간이 조금 걸릴 것으로 보인다. Vaxart의 임상 1상이 긍정적인 결과를 보이고 미국 정부와 공급 계약 발표가 난다면 EBS의 주가는 한 번 더 상승 계기를 마련할 수 있을 것이다.

EBS의 올해 내 주요 일정으로는 임상 3상에 있는 치쿤구니야 바이러스 백신의 중화항체 데이터 발표가 올해 말에, NARCAN 비강 분무기의 유효기간을 24개월에서 36개월로 연장하는 FDA의 심사가 올해 9~10월경에 예정되어 있고, Mount Sinai Health System, ImmunoTek Bio Centers와 공동으로 진행하는 코로나-19 회복환자 혈청요법의 임상시험 진행 상황에 대한 업데이트가 하반기 중에 있을 수 있다. 현재 EBS의 주가는 코로나-19 백신 공급 계약이 주 변동 요인이지만 그 이외의 사업들 역시 눈여겨볼 필요가 있다.

크게 보면 EBS의 주가는 실적에 연동된다고 봐도 무리가 없다. 위에 언급한 EBS의 실적에 직접적인 큰 영향을 줄만한 이벤트들을 주의 깊게 지켜보면서 주가가 조정을 받을 때마다 분할 매수한다면 좋은 성과를 거둘 수 있을 것으로 기대한다.

부정적 시나리오에 대한 대응 전략

대부분의 코로나-19 백신 관련 종목들이 AstraZeneca/Oxford, BioNTech/Pfizer, 중국의 CanSino Biologics가 동시에 임상시험 1,2상 결과를 발표한 7월 20일을 기점으로 한달 째 조정을 받고 있다. 반면 EBS는 조금 조정을 보이다가 다시 상승해 사상 최고가를 갱신하며 여전히 사상 최고가 근처 $130대에서 거래되고 있다. AstraZeneca와 기존 계약의 두배에 해당되는 추가 계약이 나왔고 2분기 실적이 컨센서스를 크게 상회한 덕분이다. 주가가 사상 최고가 근처인 만큼 대부분의 예상되는 호재들은 주가에 반영되어 있다고 봐도 무방할 것이다. 따라서 작은 악재나 시장의 조정이 나왔을 때 크게 하락할 가능성도 있다. 6월에는 NARCAN 비강 분무기에 대한 복제약 제조사 Teva와의 특허 무효 소송에서 패소하면서 하루에 -21% 폭락한 일도 있었다.

주가의 하락이 나왔을 때 EBS의 향후 실적에 큰 영향을 미칠 이벤트인지 아닌지를 구분하는 것이 중요하다. 실적을 악화시키더라도 그 영향이 미비하거나 그 효과가 지연될 수 있는 경우에는 주가 하락을 추가 매수의 기회로 삼는 것이 좋을 것이다. 그러나 실적에 심각한 훼손이 나온다면 매도를 고려해도 좋을 것이다. 가령 코로나-19 백신 생산 계약을 맺은 기업의 임상시험 실패, 미국 행정부의 국방부 및 보건복지부 의약품 비축 예산 대폭 삭감, 복제약의 출시 확정 등과 같은 이벤트들이다. 또한 실적을 볼 때에 매출 증가에 더해 이익과 현금 보유량의 증가가 나오는지를 유의해서 봐야할 것이다.

'외부 기고글' 카테고리의 다른 글

| 초고속 저가 항원 진단 키트 출시 Abbott Laboratories (0) | 2022.09.11 |

|---|---|

| 다우존스 산업지수에 편입된 최초의 바이오텍 기업 Amgen (0) | 2022.09.11 |

| 코로나-19 로 달리는 말에 날개를 달수 있을까? AstraZeneca (0) | 2022.09.11 |

| 신약 개발 분야의 테슬라를 꿈꾼다 Schrödinger, Inc. (0) | 2022.09.11 |

| 위기의 Pfizer, 코로나-19 가 부여한 기회를 잡을 수 있을 것인가 (0) | 2022.09.11 |