2021년에는 인수될까? Incyte Corporation

작성일 2020.12.19

#Incyte Corporation (INCY) #Alexion Pharmaceuticals (ALXN) #Novartis (NVS) #Eli Lilly (LLY) #Morphosys (MOR) #Xencor (XNCR) #Agenus (AGEN) #MacroGenics (MGNX) #Calithera Biosciences (CALA) #Merus NV (MRUS) #Bristol-Myers Squibb (BMY) #Gilead Sciences (GILD) #BridgeBio Pharma (BBIO)

-------------------------------------------------<Key Point>--------------------------------------------

❏ 인수합병의 계절이 돌아왔다. 매년 1월 JP 모건 헬스케어 컨퍼런스를 전후해 제약-바이오 분야의 인수합병이 자주 일어난다.

❏ Incyte는 지난 2-3년간 인수합병 대상으로 자주 언급되어온 기업이다.

❏ 단일 블록버스터 의약품에 의존하던 기업에서 포트폴리오 기업으로 변모해가고 있는 Incyte에 대해 알아보자.

-------------------------------------------------<본 내용>-------------------------------------------------

2020년의 마무리를 3주 앞둔 12월 12일, 글로벌 다국적 제약회사 AstraZeneca가 미국의 바이오테크 기업 Alexion Pharmaceuticals의 인수 합병을 발표했다. 2020년에 있었던 제약-바이오 분야 인수합병 중 가장 큰 약 $39B 규모의 딜이었다. Alexion Pharmaceuticals의 인수합병과 함께 Incyte Corporation(이하 Incyte)이 새삼 주목을 받고 있다. 두 기업은 미국을 대표하는 혁신적인 바이오테크 기업이라는 공통점 외에도 첫 블록버스터 의약품의 대성공으로 기록적인 주가 상승을 이뤄냈지만 최근 2-3년간 주가 흐름이 좋지 않았고, 그 결과 최근 2-3년간 단골 인수합병 타겟으로 거론되어 왔다는 공통점이 있다. 덕분에 Alexion Pharmaceuticals의 인수합병이 발표된 날 Incyte의 주가는 특별한 호재가 없었음에도 6.8% 급등하기도 했다.

제약-바이오 분야의 대형 인수합병은 전통적으로 1월에 열리는 JP 모건 헬스케어 컨퍼런스 전후에 많이 발표되어 왔다. 바야흐로 제약-바이오 인수합병의 시즌이 돌아온 것이다. Alexion Pharmaceuticals의 인수 합병으로 첫 스타트를 끊은 올 겨울 인수합병 시장에 또다른 대형 인수합병 발표가 있을지, 있다면 어떤 기업이 될지에 업계의 관심이 집중되는 가운데 Incyte라는 이름도 자주 거론된다. 매력적인 투자 대상이면서 매력적인 인수합병 대상이기도 한 Incyte에 대해 알아보기 전에 제약 산업에서 인수합병이 지니는 의미를 먼저 간단히 살펴보자.

제약 산업과 인수합병

제약 산업은 여러 산업군들 가운데 인수합병이 가장 활발한 산업군이다. 제약 산업은 시가 총액 $100B 이상의 13개 글로벌 제약회사들이 피라미드의 최상단에 위치하고, 그 아래에 20~30여 군데의 시가총액 약 $20B~$100B 규모의 중대형 상업화 단계 바이오테크 기업들, 그리고 최 하단에 매출 없이 신약을 개발하는 중소형 바이오테크 기업들로 구성되어 있다. 후자는 상장 기업만 약 600여개에 달할 정도로 숫적으로는 압도적 다수를 차지한다.

제약 산업군의 피라미드식 구조로 인해 자연스럽게 하단의 소형 바이오테크들이 상위 중대형 기업들에게 파이프라인을 제공해주는 생태계가 형성됐다. 상위 제약사들은 소형 바이오테크 기업들로부터 어느정도 검증이 된 후보물질 혹은 승인 의약품을 라이선싱, 인수합병을 통해 자사로 편입한 후 개발, 상업화하는 방식으로 연구개발 기간을 절약하고, 동시에 새로운 과학적 발전을 접목시키는 수단으로 사용한다.

반면 소형 바이오테크 기업들은 후보물질의 라이선스 아웃 혹은 기업의 매각을 통해 투자자들의 수익을 회수하고 리스키한 상업화 단계를 건너 뛸 수 있다. 바이오테크 투자자들의 흔한 오해 중 하나가 개발중인 신약이 승인만 받으면 마치 사법고시에 합격한 수험생처럼 성공이 보장된다고 생각하는 점이다. 신약의 연구 개발과 상업화는 완전히 별개의 사업이고 상업화의 성공은 신약 개발보다도 더 어렵다. 많은 개발 단계의 바이오테크 기업들 및 투자자들은 기업이 가보지 않은 리스키한 상업화의 길을 가는 것보다 연구 개발 단계에서 대형 제약사들에게 인수합병되는 편을 더 선호하는 경향이 있다.

제약 산업에서 라이선싱과 인수합병은 인수되는 기업들에게는 중요한 출구 전략으로, 인수하는 기업들에게는 파이프라인과 포트폴리오 강화 수단으로 자리잡았고 매년 크고 작은 딜들이 이루어진다. 인수합병이 활발히 일어나는 시기에는 인수합병에 대한 기대감이 바이오 산업군 전체의 주가 상승 분위기를 이끌기도 한다.

희귀 항암제의 강자 Incyte Corporation

Incyte는 델라웨어주 윌밍턴에 본사를 둔 바이오테크 기업으로 1991년 캘리포니아에서 설립됐고 1993년 상장했다. S&P 500과 나스닥 100에 포함되어 있다. 설립 초기에는 유전체 정보를 제공하는 서비스 기업이었으나 2002년 Bristol-Myers Squibb에 인수합병된 DuPont Pharmaceuticals의 스태프들을 흡수하면서 델라웨어주로 본사를 옮겨 신약 개발 사업을 시작했고 2011년 희귀 혈액 종양에 대한 치료제 Jakafi를 출시하며 상업화 단계로 들어섰다. 스위스 제네바와 로잔, 일본 동경에 지사를 두고 있다.

| 기준일자 | 2020.12.19 | 90일 평균 거래량 | 1,175,479 |

| 기업명 (심볼) | Incyte Corporation (INCY) | 52주 최저-최고가 | $62.48- $110.37 |

| 업종 | 헬스케어 | P/E (TTM) | N/A |

| 시가총액 | $19.35B | EPS (TTM) | -$1.55 |

| 현재주가 | $88.34 | 배당금 | 없음 |

2011년 출시된 Jakafi는 2019년까지 연평균 132%의 매출 성장율로 고속 성장하며 Incyte의 성장을 이끌었다. Jakafi의 성장에 힘입어 Incyte는 2015년부터 흑자로 돌아섰다. 2017년과 올해는 영업 적자를 기록했는데 2017년에는 Agenus, Calithera, MacroGenics, Merus와의 파트너십 체결로 인한 선수금 및 마일스톤 비용, 올해는 MorphoSys에 지급한 선수금과 Priority Review Voucher 매입 비용이 R&D 비용으로 처리됐기 때문으로 일회성 이벤트들로 인한 적자다. 약 $2B의 풍부한 현금을 보유하고 있는 반면 회사채 및 대출은 올해 만기가 도래하는 1.25% 선순위 전환 사채 하나만 있어서 재무적으로 튼튼하다.

주요 재무제표 항목들 및 분야별 매출 (단위 Million – EPS 제외)

| 손익계산서 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 TTM |

| 매출 | $94 | $297 | $355 | $511 | $754 | $1,106 | $1,536 | $1,882 | $2,159 | $2,457 |

| R&D | $179 | $210 | $260 | $348 | $480 | $582 | $1,326 | $1,198 | $1,154 | $1,038 |

| 매출총이익 | $94 | $297 | $354 | $508 | $727 | $1,048 | $1,457 | $1,788 | $2,045 | $2,329 |

| 영업이익 | ($143) | $1 | ($16) | ($5) | $51 | $145 | ($243) | $129 | $402 | ($333) |

| 순이익 | ($187) | ($44) | ($83) | ($48) | $7 | $104 | ($313) | $109 | $447 | ($335) |

| EPS Basic | ($1.49) | ($0.34) | ($0.56) | ($0.29) | $0.04 | $0.55 | ($1.53) | $0.52 | $2.08 | ($1.56) |

| EPS Diluted | ($1.49) | ($0.34) | ($0.56) | ($0.29) | $0.03 | $0.54 | ($1.53) | $0.51 | $2.05 | ($1.57) |

| 재무상태표 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 TTM |

| 현금, 현금성 자산, 유가증권, 투자금 | $278 | $228 | $509 | $600 | $743 | $841 | $1,304 | $1,538 | $2,251 | $1,958 |

| 총 자산 | $329 | $330 | $630 | $830 | $1,007 | $1,639 | $2,303 | $2,646 | $3,427 | $3,307 |

| 회사채 및 대출 | $316 | $331 | $662 | $603 | $620 | $651 | $24 | $17 | $18 | $12 |

| 총 부채 | $556 | $505 | $823 | $912 | $836 | $1,219 | $672 | $720 | $828 | $917 |

| 총 자본 | ($227) | ($175) | ($193) | ($82) | $171 | $419 | $1,631 | $1,926 | $2,598 | $2,391 |

| 현금흐름표 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 TTM |

| 영업활동 현금흐름 | ($162) | ($95) | $9 | $26 | $87 | $305 | ($93) | $336 | $711 | ($232) |

| 투자활동 현금흐름 | ($3) | ($2) | ($37) | ($138) | ($105) | ($232) | ($350) | ($86) | ($87) | ($166) |

| 재무활동 현금흐름 | $19 | $48 | $276 | $93 | $88 | $59 | $690 | $15 | $46 | $60 |

| 비율 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 TTM |

| 매출총이익율 | 100% | 100% | 100% | 99% | 96% | 95% | 95% | 95% | 95% | 95% |

| 영업이익율 | -152% | 0% | -5% | -1% | 7% | 13% | -16% | 7% | 19% | -14% |

| 순이익율 | -197% | -15% | -23% | -9% | 1% | 9% | -20% | 6% | 21% | -14% |

| ROE | 82% | 25% | 43% | 59% | 4% | 25% | -19% | 6% | 17% | -14% |

| ROA | -57% | -13% | -13% | -6% | 1% | 6% | -14% | 4% | 13% | -10% |

출처: Incyte 연간 실적 보고서. 필자 자체 제작, 2020.12.19, https://investor.incyte.com/investors/financials/default.aspx#module-annual

포트폴리오

Incyte의 포트폴리오에는 총 6개의 의약품이 있다. 이중 세개는 직접 판매하고 두개는 라이선스 아웃해서 매출에 대한 로열티를 받는다. 주력 제품인 Jakafi는 미국에서는 Incyte가, 미국 이외지역에서는 Novartis가 Jakavi라는 이름으로 판매하고 Incyte는 로열티를 받는다. 제품 판매와 매출 로열티 외에 파이프라인 후보물질들을 라이선스 아웃해서 받는 마일스톤 매출도 매년 $100M 내외로 발생한다. 올해 3분기 기준 TTM (최근 12개월) 매출은 $2.4B이고 이중 제품 직접 판매 81%, 로열티 15%, 마일스톤 4% 비중이다. Jakafi/Jakavi 매출은 전체 매출의 87%를 차지할 정도로 절대적이다.

① Jakafi/Jakavi (ruxolitinib)

Jakafi/Jakavi는 면역세포 과잉반응으로 인한 다양한 염증성 질환들에 대해 사용/개발되고 있는 JAK 저해제들 중 최초의 승인 의약품이다. 경구용 태블릿 제제인 Jakafi는 2011년 골수섬유증 (myelofibrosis), 2014년 진성 다혈구증 (polycythemia vera) 등 희귀 혈액 종양에 대해 FDA 승인을 받았고 2019년에는 골수 이식후 나타나는 부작용인 스테로이드 저항성 급성 이식편대숙주병 (graft versus host disease, GvHD)에 대해 승인받았다. 미국 이외지역에서는 다국적 제약사 Novartis가 Jakavi라는 제품명으로 판매한다.

승인 당시 세개의 적응증에 대해 모두 최초의 FDA 승인 의약품이었고 진성 다혈구증과 스테로이드 저항성 급성 이식편대숙주병에 대해서는 아직도 유일한 승인 의약품이다. 골수섬유증에 대해서는 2019년 Bristol-Myers Squibb의 Inrebic이 시장에 진입했지만 Inrebic의 독성이 심해 여전히 경쟁 우위에 있으며 이미 오랜기간 유일한 치료제이자 1차 치료제로 사용되어왔기 때문에 큰 타격은 없을 것으로 예상된다. 특허는 2027년에 만료된다.

② Iclusig (ponatinib)

2016년에 ARIAD Pharmaceuticals로부터 ARIAD의 유럽 사업과 Iclusig의 유럽 및 몇몇 국가의 개발, 판매권을 라이선싱했다. Iclusig는 혈액 종양에서 자주 발견되는 BCR-ABL 융합 돌연변이 단백질에 대한 저해제다. EU에서 Iclusig는 만성 골수성 백혈병 (chronic myeloid leukemia, CML)과 필라델피아 염색체 양성 급성 림프구성 백혈병 (Philadelphia-chromosome positive acute lymphoblastic leukemia, Ph+ ALL)에 대해 승인받았고 2016년부터 판매중이다. ARIAD를 인수한 Takeda에게 매출에 대한 로열티를 지급한다.

③ Pemazyre (pemigatinib)

올해 4월 FGFR2 융합 돌연변이를 지닌 담관암에 대해 FDA 승인을 받았다. Pemazyre는 경구용 FGFR1/2/3 저해제로 애널리스트 2026년 예상 매출은 $335M이다.

④ Monjuvi (tafasitamab-cxix)

MorphoSys로부터 올해 1월 선수금 $750M에 라이선싱했으며 올해 8월 재발성/불응성 광범위 큰B세포 림프종 (relapsed/refractory diffuse large B-cell lymphoma, DLBCL)의 2차 치료제로 FDA 승인을 받았다. tafasitamab-cxix은 Fc부위 조작 CD19 항체로 Xencor가 MorphoSys에게, MorphoSys가 다시 Incyte에게 라이선싱한 의약품이다. 미국에서는 Morphosys와 Incyte가 공동 비용분담/판매하고 미국 이외 지역에서는 Incyte가 판매하며 Morphosys에게 로열티를 지급한다. 애널리스트 2026년 예상 매출은 $687M이고 적응증 확장 여부에 따라 블록버스터가 될 가능성이 있다.

⑤ Olumiant (baricitinib)

Eli Lilly에게 라이선스 아웃한 염증성 질환 및 자가 면역 질환 대상 JAK 1/2 저해제로 2017년 유럽, 일본, 2018년 미국에서 류마티스성 관절염에 대해 승인받았다. Incyte는 글로벌 매출에 대한 로열티를 받는다. 올해 11월 렘데시비르와 병용으로 코로나-19에 대해 긴급 사용 허가를 받았다. 현재 사이토카인 폭풍에 대한 치료제로는 유일하게 코로나-19에 대해 긴급 사용 허가를 받은 의약품이다. Eli Lilly가 아토피성 피부염 (Atopic Dermatitis), 전신 홍반성 루프스 (Systemic lupus erythematosus, SLE), 원형 탈모증 (Alopecia Areata)에 대해 개발 중이다.

⑥ Tabrecta (capmatinib)

Novartis에게 라이선스 아웃한 후보물질들 중 두번째로 FDA 승인받은 의약품으로 Novartis가 모든 적응증에 대한 글로벌 개발 판매권을 지니고 Incyte는 매출에 대한 로열티를 받는다. Tabrecta는 고형암에서 자주 발생하는 MET 돌연변이에 대한 저해제로 올해 5월 METex14 돌연변이 양성 비소세포폐암의 1차 및 2차 이상 치료제로 FDA 승인을 받았다. METex14 돌연변이는 전체 비소세포폐암의 약 3-4% 정도에서 발견된다. 애널리스트 2026년 예상 매출은 $355M이다. Novartis가 간암 및 여타 고형암들에 대해 개발 중에 있어 적응증 확장이 이루어지면 예상 매출은 증가할 것으로 전망된다.

매출 세부 사항 (단위 Million – EPS 제외)

| 매출 세부사항 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 TTM | CAGR |

| Jakafi | $2 | $136 | $235 | $358 | $601 | $853 | $1,133 | $1,387 | $1,685 | $1,887 | 132% |

| Iclusig | $30 | $67 | $80 | $90 | $101 | 45% | |||||

| Pemazyre | $12 | ||||||||||

| 총 제품 매출 | $2 | $136 | $235 | $358 | $601 | $882 | $1,200 | $1,467 | $1,775 | $2,000 | 133% |

| Jakavi | $4 | $28 | $49 | $75 | $111 | $152 | $195 | $226 | $256 | 80% | |

| Olumiant | $9 | $40 | $80 | $104 | 197% | ||||||

| Tabrecta | $2 | ||||||||||

| 총 로열티 매출 | $4 | $28 | $49 | $75 | $111 | $161 | $235 | $306 | $362 | 88% | |

| 총 마일스톤 매출 | $92 | $157 | $91 | $105 | $78 | $113 | $175 | $180 | $78 | $95 | -2% |

| 총 매출 | $94 | $297 | $355 | $511 | $754 | $1,106 | $1,536 | $1,882 | $2,159 | $2,457 | 48% |

출처: Incyte 연간 실적 보고서. 필자 자체 제작, 2020.12.19, https://investor.incyte.com/investors/financials/default.aspx#module-annual

파이프라인

Incyte는 저분자 화합물 의약품의 발굴 및 개발에 강점을 보여온 기업이다. Jakafi, Pemazyre, Olumiant, Tabrecta 등 자체 신약 발굴 엔진을 통해 개발된 의약품들은 모두 저분자 화합물 의약품들이다. Incyte는 여전히 저분자 화합물 후보물질들을 다수 파이프라인에 보유하고 있지만 최근 항체 의약품의 성장 추세에 맞춰 2017년 Agenus, MacroGenics, Merus와 파트너십을 맺고 다수의 면역 항암제 항체 후보물질을 파이프라인으로 편입했다. 적응증 역시 기존 희귀 종양 적응증에서 점차 환자수가 많은 종양 및 면역성 질환으로 확대해가고 있다. 임상 2상 이상의 주요 파이프라인은 다음과 같다.

① Jakafi/Jakavi: 기존 희귀 혈액 종양 적응증의 효능 향상을 위해 parsaclisib (PI3Kδ 저해제), INCB53914 (PIM 저해제), INCB57643 (BET 저해제), INCB00928 (ALK2 저해제) 등과의 병용 및 일일 복용 제제를 개발중이다. 또한 Novartis가 GvHD에 대한 적응증 확장을 위해 임상시험을 진행중이다. 신규 적응증으로는 연고 제제를 아토피성 피부염, 백반증 (vitiligo)에 대해 개발중인데 아토피성 피부염에 대해서는 올해 FDA에 승인 신청을 할 예정이다. Jakafi 연고제제의 신속 승인을 위해 올해 3분기에 $120M을 들여 Priority Review Voucher를 매입했다. 아토피성 피부염에 대한 승인은 2021년 Incyte의 가장 중요한 이벤트다.

② Pemazyre: 방광암, 골수 증식 증후군 (myeloproliferative syndrome), 요로상피세포암 (Keytruda 병용)에 대해 개발중이다.

③ INCMGA0012: MacroGenics로부터 2017년 라이선싱한 PD-1 저해 항체로 직장암, 자궁 내막암, 메르켈 세포암, 비소세포 폐암에 대해 개발 중이다.

④ Parsaclisib: PI3Kδ 저해제로 비호지킨 림프종, 자가면역용혈빈혈 (autoimmune hemolytic anemia)에 대해 개발중이다.

⑤ INCB54707: JAK1 저해제로 화농성 한선염 (hidradenitis suppurativa)에 대해 개발중이다.

⑥ INCB00928: ALK2 저해제로 진행성 골화성 섬유이형성증 (fibrodysplasia ossificans progressiva)에 대해 개발중이다.

그밖에 초기 파이프라인으로는 면역 항암제 후보물질들인 GITR, Ox40, LAG-3, TIM-3 항체를 Agenus와 공동으로, 이중항체 MCLA-145 (PD-L1 x CD137)을 Merus와 공동으로 개발중이고 Calithera와 공동으로 INCB01158 (CB-1158)를 개발중인데 최근 양사간에 소송이 시작되면서 계약이 파기됐다.

이상의 파이프라인 후보물질들로 Incyte는 2025년까지 아래 그림과 같은 포트폴리오 확장 계획을 세우고 있다 (2020년 1월 발표 자료이기 때문에 올해 승인받은 의약품들도 미출시로 표시되어있다).

Incyte의 신약 출시 계획

출처: Incyte 발표 자료. 2020.12.19, https://s21.q4cdn.com/114423841/files/doc_presentations/corporate/INCY-JPM-2020-Final_2020-1-13-(website).pdf

투자 포인트

1. 2017년보다 발전한 기업, 제자리인 주가

Jakafi/Jakavi 출시 후 고공행진하던 Incyte의 주가는 2017년 최고점인 $153을 찍은 후 2017년과 2018년 내내 줄기차게 약세를 보이며 $57까지 하락했다. 2017년 초까지의 주가 상승은 Jakafi/Jakavi의 매출 호조, Gilead Sciences의 인수합병설, Olumiant의 승인 기대감, 블록버스터로 기대를 모았던 면역 항암제 후보물질 IDO1 저해제 epacadostat에 대한 기대감 등이 어우러진 결과였다.

하지만 Gilead Sciences의 인수합병은 일어나지 않았고, Olumiant는 2017년 FDA 승인이 거부되면서 출시가 1년여 늦어졌으며, epacadostat은 임상 2상의 결과를 반복하지 못하고 임상 3상에서 실패한 후보물질의 대명사처럼 남게 됐다.

특히 epacadostat의 실패는 가뜩이나 Jakafi/Jakavi에 대한 매출 의존도가 높았던 Incyte의 주가에 치명적이었다. 단일 의약품에 대한 의존도가 높은 제약회사의 주가는 리스크가 그만큼 증가하면서 마땅한 후속 제품이 나오기까지 고전하는 경향이 있다. 덕분에 Incyte의 주가는 epacadostat의 실패 후 2년여가 지난 아직까지도 완전히 회복하고 있지 못하다.

그러나 지난 2년간 상황이 많이 달라졌다. Jakafi/Jakavi 매출은 2016년 대비 두배 이상 증가했고 적응증이 확장됐으며 앞으로 더 확장될 것이다. Olumiant는 결국 2018년 FDA 승인을 받았고 코로나-19 적응증이 더해지면서 기대 이상의 매출이 예상된다. 그리고 2020년에 Pemazyre, Monjuvi, Tabrecta 등 세개의 신규 의약품이 FDA 승인을 받고 출시됐다. 단일 의약품에 의존하는 기업이 아닌 포트폴리오 기업으로 변모하는 출발점에 선 것이다.

그뿐 아니다. 그동안 Incyte에게 불모지나 다름없었던 중화권에서 Innovent, Zai Lab 등에 자사의 후보물질들을 라이선스 아웃하며 교두보를 마련했다. Iclusig의 유럽 판매를 통해 구축한 유통망을 통해 MorphoSys로부터 라이선싱한 Monjuvi의 글로벌 판매를 담당한다. 바야흐로 글로벌 제약회사로 발돋움하기 시작한 것이다.

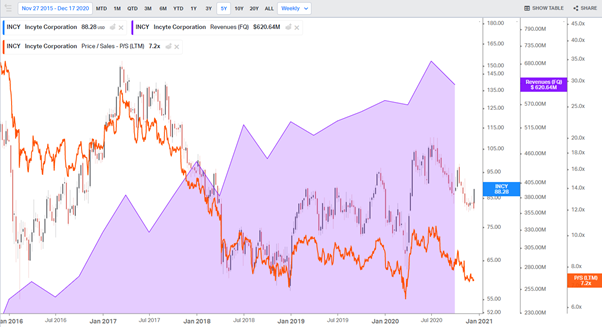

하지만 지난 2년간 Incyte의 주가는 횡보했다. 올해에 많은 바이오테크 기업들의 주가가 두배 이상 치솟았고, 대표적인 바이오테크 ETF인 IBB, XBI가 사상 최고가를 기록하고 있지만 Incyte의 주가는 올해초 대비 고작 2.8% 상승하는데 그쳤다. 덕분에 Incyte의 주당 매출 비율인 P/S는 7.2배까지 낮아졌다. 이는 헬스케어 섹터의 평균 P/S 7.0과 별반 차이가 나지 않는 수치이고 지난 5년간 최저치 수준이다. 두자릿수 성장중인 기업이 받는 프리미엄 치고는 너무 낮다.

최근 5년간 Incyte의 주가, 매출, Price/Sales

출처: Koyfin.com, 2020.12.19

2. 매력적인 인수합병 대상

Incyte는 2017년에 인수합병 대상으로 자주 언급됐었다. 그 당시 주가도 고공행진 중이었다. 2년여가 흐른 지금, Incyte는 그때보다 덜 매력적인 인수합병 대상일까? 오히려 반대다. Epacadostat이라는 블록버스터 후보물질은 사라졌지만 Jakafi/Jakavi의 적응증이 확장되고 있고, 특히 연고 제제가 기대를 많이 모으고 있다. 세개의 신규 의약품이 출시됐으며 파이프라인은 2년 동안 진보했다. 그리고 시가 총액은 오히려 2/3 정도로 줄어들었다. 부채는 크게 늘지 않은 반면 현금성 보유 자산이 크게 늘어나면서 기업가치 (enterprise value, EV, 시가총액에 부채를 더하고 현금성 자산을 뺀 값으로 인수합병시 실제 지불하는 값)는 $31B에서 $17B으로 절반가량으로 줄어들었다. Incyte의 인수합병을 고려중인 글로벌 제약회사가 있다면 지금처럼 좋은 기회는 없는 것이다.

문제는 Incyte 정도 규모의 기업을 인수합병하기 위해서는 시가총액 $100B 이상의 글로벌 제약사 정도는 되야 가능하고 이에 해당되는 기업은 13군데뿐이라는 점이다. 반면 지난 2-3년간 상장 바이오테크 기업의 폭증으로 인수합병 대상은 크게 증가했다. 2017년에 Incyte를 인수할 기업으로 자주 언급되던 Gilead Sciences는 올해 Immunomedics ($21B), Forty Seven ($4.9B)의 인수로 이미 더 이상의 대형 딜은 어려워 보인다. 주목할만한 기업은 Incyte와 2009년부터 파트너십 관계에 있는 Novartis와 Eli Lilly다. Novartis는 지난해 The Medicines Company의 $9.7B 딜 이후 큰 인수합병이 없었고 Eli Lilly 역시 지난해 초 Loxo Oncology의 $8B 딜 이후 대형 인수합병은 잠잠한 상태다. 2019년 말 20%에 달하는 Regeneron의 보유 지분을 처분해 현금을 마련한 Sanofi가 현금을 어디에 사용할지, 올 여름 Alexion의 인수합병설이 돌았던 Amgen 등도 관심사다.

리스크 요인

1. Jakafi/Jakavi에 대한 과도한 의존성

전술한대로 Incyte의 당면한 최대 리스크는 Jakafi/Jakavi에 대한 과도한 매출 의존성이다. Incyte 매출에서 Jakafi/Jakavi가 차지하는 비중은 87%에 달한다. Jakafi는 세개의 적응증 모두에 대해 FDA로부터 희귀 의약품 지정을 받았다. FDA의 희귀 의약품 지정은 FDA 승인 후 7년간의 시장 독점을 보장한다. 따라서 2011년 출시한 골수섬유증을 제외하면 진성 다혈구증 (2014년 승인)과 이식편대숙주병 (2019년 승인)에 대해서는 희귀 의약품 지정에 의한 시장 독점권이 남아있다. 특허는 2026년에 미국과 EU 모두에서 만료한다. 특허 만료 전이라도 특허 무효 소송을 통해 복제약 진입이 가능하다. 2018년에 Concert Pharmaceuticals이 제기한 특허 무효 소송에서는 Incyte가 승리했다. 그러나 다른 복제약 기업들로부터 또다른 소송이 제기될 가능성이 존재한다. 희귀 의약품 지정 만료와 특허 만료 기간을 고려했을 때 Incyte는 2026년 전에 Jakafi/Jakavi의 매출 감소분을 상쇄할 수 있는 블록버스터 의약품을 출시해야한다. 의약품이 피크 세일에 이르기까지 4-5년이 걸리는 점을 고려하면 출시는 향후 2-3년 내에 이뤄져야 한다. 시간이 넉넉하지는 않다. 올해 출시한 Pemazyre, Monjuvi, Tabrecta (로열티) 트리오의 매출 증가 추세에 주목할 필요가 있다.

주요 의약품 특허 만료 시점

출처: Incyte 연간 실적 보고서. 필자 자체 제작, 2020.12.19, https://investor.incyte.com/investors/financials/default.aspx#module-annual

2. 자체 생산 시설을 보유하지 않은 기업

Incyte는 특이하게도 자체 생산시설 없이 100% 위탁 생산 방식으로 의약품을 제조한다. 올해 초 코로나-19 판데믹 초기에 해외에 의존해온 미국의 의약품 원재료 수급에 차질이 생기면서 의약품 확보가 문제가 된 적이 있었다. 트럼프 대통령은 필수 의약품들에 대해서 미국 내에서 생산하도록 하는 의약품 리쇼어링 행정명령을 발동하기도 했다. Incyte는 외부 생산 기관에 의약품 생산을 의존하고 있고 특히 주력 Jakafi의 원재료는 중국 기반 업체에서 생산되기 때문에 미-중 갈등 등 비상 사태 발생시 언제든 의약품 수급에 차질이 생길 위험이 있다.

3. 과도한 미국, 유럽 매출 의존성

Incyte의 매출 대부분은 미국에서의 Jakafi 판매 (77%)와 Iclusig의 유럽 판매 (4%)에 의존한다. 중국 등 제3 세계에서의 직접 판매 매출은 미미하다. 공교롭게도 코로나-19가 가장 크게 번지고 있는 곳이 미국과 유럽이다. 매출의 지역적 다양성이 확보되지 못한 점은 코로나-19 사태에서 보듯 리스크 요인으로 작용할 수 있다.

투자 의견

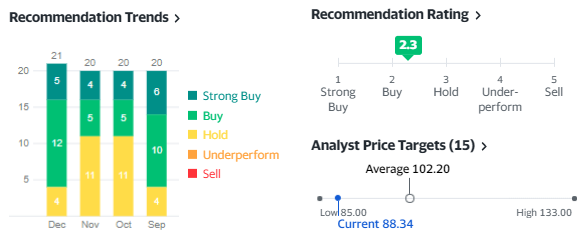

야후 파이넌스에 따르면 Incyte을 커버하는 애널리스트 숫자는 11월 20명에서 12월 21명으로 1명 증가했다. 11월 대비 12월 투자 의견은 적극 매수, 매수 각각 1, 7 건씩 증가했고 보유 의견은 7건 감소했다. 전반적인 의견은 5점 만점에 2.3점으로 매수 의견이다. 12개월 목표 주가는 최저 $85, 최고 $133, 평균 $102.2로 현재 주가 대비 상승여력은 각각 -4%, 51%, 16%다.

월가의 매수·매도 의견 및 목표주가

출처: 야후 파이낸스, 2020.12.19 https://finance.yahoo.com/quote/INCY/

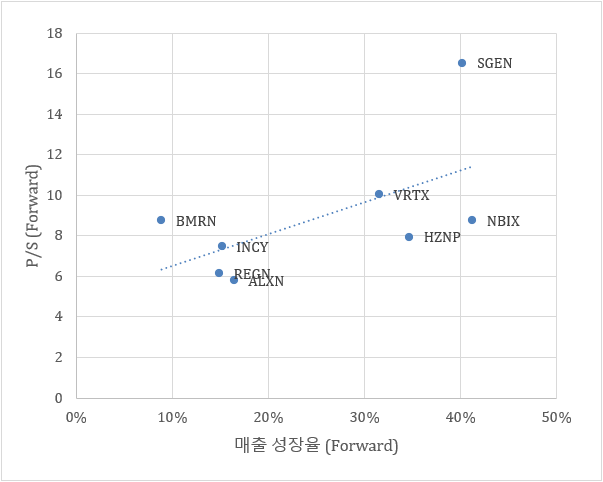

Incyte의 주가는 P/S 약 7배 정도에서 거래되고 있는데 이는 Incyte의 지난 5년래 P/S 밴드의 최하단이다. 아래 그래프는 상업화 단계 바이오테크 성장주들의 2021년 매출 성장율 전망치와 포워드 P/S 멀티플을 비교한 그래프이다. 유사 바이오테크 기업들 대비 Incyte의 밸류에이션은 평균 정도로 볼 수 있다. Jakafi/Jakavi의 매출 성장 둔화, 신제품들 출시 초기 등의 이유로 2021년 매출 성장율 전망치가 지난 9년 평균 48%에 못미치는 15% 정도에 불과하기 때문인데 신제품들의 매출이 본격적으로 증가할 2022년부터는 매출 성장율 회복과 함께 더 높은 P/S 멀티플을 받을 수 있을 것으로 보인다.

피어 그룹 매출 성장율 vs Price/Sale

출처: 필자 자체 제작. 원자료 출처 Seeking Alpha ㈜ Seagen (SGEN), Alexion Pharmaceuticals (ALXN), BioMarin Pharmaceutical (BMRN), Horizon Therapeutics PLC (HZNP), Vertex Pharmaceuticals (VRTX), Regeneron Pharmaceuticals (REGN), Neurocrine Biosciences (NBIX)

Yahoo Finance에 따르면 Incyte의 2020년, 2021년 EPS 전망치는 2020년과 2021년 각각 전년 대비 -122%, 702% 변화를 보인다. 전술한대로 올해는 MorphoSys에 지급한 선수금과 Priority Review Voucher 매입 비용이 R&D 지출로 잡히면서 영업이익 및 EPS가 적자를 기록할 것으로 전망되지만 2021년에는 다시 흑자로 돌아선다. 매출의 경우 2020년과 2021년 각각 17.5%, 12.7% 증가를 전망하고 있다. 그러나 신제품 매출은 많은 경우 전망과 다르기 때문에 Pemazyre와 Monjuvi의 매출 추이를 잘 지켜볼 필요가 있다.

월가의 예상 실적: 평균값 (범위)

| 2019 | 2020E | 2021E | |

| EPS | $2.83 | -$0.62 (-$1.15~-$0.35) | $3.73 ($2.19~$5.20) |

| EPS 증가 | -122% | 702% | |

| 매출 | $2.16B | $2.54B ($2.50B-$2.62B) | $2.86B ($2.41B-$3.09B) |

| 매출 증가 | 17.50% | 12.70% |

출처: 야후 파이낸스, 2020.12.19 https://finance.yahoo.com/quote/INCY

긍정적 시나리오에 대한 대응 전략

긍정적인 시나리오는 두가지로 나눠서 생각해볼 수 있다. 첫번째는 Incyte가 인수합병 되는 경우다. 그러나 이 경우는 투자자 입장에서 미리 예측하기가 어렵고 주가가 낮게 유지되는 편이 더 도움이 되기 때문에 논외로 한다. 두번째는 2021년에 Incyte의 신제품들이 매출 호조를 보이고 Jakafi/Jakavi의 아토피성 피부염 적응증을 추가하는 경우다. Jakafi/Jakavi 매출과 신제품들 매출이 함께 증가하는 그림은 Incyte로서 가장 바람직한 그림이다. 이경우 당분간 Jakafi/Jakavi 의존도를 줄이기는 어렵겠지만 포트폴리오 기업으로 성장하는 첫 걸음이 될 것이고 주가는 자연스럽게 따라 올라갈 것이다. Incyte가 epacadostat 임상시험 실패 직전의 P/S 멀티플 13 정도만 회복해 준다면 2021년 매출 전망치 범위인 $2.41B-$3.09B를 대입해 시가 총액이 약 $31B~$40B 정도가 되고 현재 시가 총액 약 $19B 기준 50%~100%의 주가 상승을 기대할 수 있다.

부정적 시나리오에 대한 대응 전략

Incyte가 출시한 신제품들이 장밋빛 전망만 있는 것은 아니다. Pemazyre의 경우 올해 가을 Agios Pharmaceuticals의 Tibsovo가 임상 3상에 실패하면서 담관암에 대한 적응증 확장이 불투명해졌고 Incyte로서는 한숨 돌릴 수 있었다. 그러나 Pemazyre와 동일 작용 기제의 infigratinib (Bridge Bio)가 담관암 1차 치료제로 우선 심사 과정으로 FDA 승인 심사중이고 호주, 캐나다에서도 동시에 심사중이다. Pemazyre는 2차 치료제이기 때문에 infigratinib이 내년 상반기에 FDA 승인을 받게 되면 Pemazyre 적용 환자군의 수는 크게 줄어들 수밖에 없다. Monjuvi의 경우 상황은 더 녹록치 않다. Monjuvi는 CD19을 타게팅하는 항체다. CD19은 셀 수 없을 정도로 많은 기업들이 타게팅하는 의약품을 개발중인데 의약품 유형만 봐도 CAR-T, 이중항체, 항체-약물 접합체 등 너무도 다양하고 각 유형들마다 최소 3~4개의 기업이 의약품을 개발중이다. 신규 출시한 의약품들은 Jakafi가 출시됐을 때처럼 경쟁 의약품 없이 시장을 독점할 수 있는 상황이 아니고 그만큼 매출 성장도 더디게 나올 수 있다. Jakafi 연고의 신규 적응증으로 기대를 모으고 있는 아토피성 피부염도 Regeneron의 Dupixent라는 거대한 벽을 넘어야하고 역시 다수의 기업들이 의약품을 개발중인 적응증이다. 경쟁 상황이 간단치 않다. 2021년 신규 의약품들의 매출이 유의미하게 성장하지 못하고 Jakafi 매출 역시 둔화세가 지속된다면 Incyte의 주가는 2018년 이후 바닥이었던 $60대로 다시 진입하거나 $60의 지지선을 깨고 추락할 수도 있다. 매 분기 실적을 면밀하게 살펴볼 필요가 있다.

'외부 기고글' 카테고리의 다른 글

| 뒤쳐진 백신 개발, 전화 위복의 계기가 될 것인가? Novavax (0) | 2022.09.11 |

|---|---|

| 2021년 주목해야할 바이오 키워드: 유전자 편집 (0) | 2022.09.11 |

| 기업 IR 사이트 활용하기 (0) | 2022.09.11 |

| 생명과학 산업의 성장과 함께 간다 – 생명과학 서비스의 선두 기업 Thermo Fisher Scientific (0) | 2022.09.11 |

| 대장암은 시작일 뿐. 액체 생검으로 모든 종류 암의 조기 진단에 도전한다. Exact Sciences (0) | 2022.09.11 |