12/9 팩트셋 어닝 인사이트

* 해당 주간 목요일 기준 데이터*

* 팩트셋 어닝 인사이트의 모든 통계치는 S&P500 대상임. 별도의 언급이 없어도 S&P500 이야기임*

* 크로스아웃은 지난주 수치 *

* 다음주는 하루 이른 목요일 (12/15) 발행 *

이번주부터 4분기 수치 제시 시작.

▼ **어닝 성장:** S&P500 3 4분기 EPS 성장율 전망치는 -2.5%. 이는 2020년 3분기 -5.7% 이후 첫 마이너스 성장.

▼ **어닝 리비젼:** 9/30자 예상 3 4분기 EPS 성장율은 3.7%. 9/30 대비 10개 섹터가 하향 조정된 EPS 가이던스로 낮아진 EPS를 보고. (뭔가 착오가 있는 듯. 위에서는 4분기 -2.5%, 여기서는 3.7%를 언급하고 있음…)

▼ **어닝 가이던스:** S&P500 기업들 가운데 4분기 부정적인 EPS 가이던스를 발표한 기업은 63개, 긍정적 EPS 가이던스를 발표한 기업은 34개.

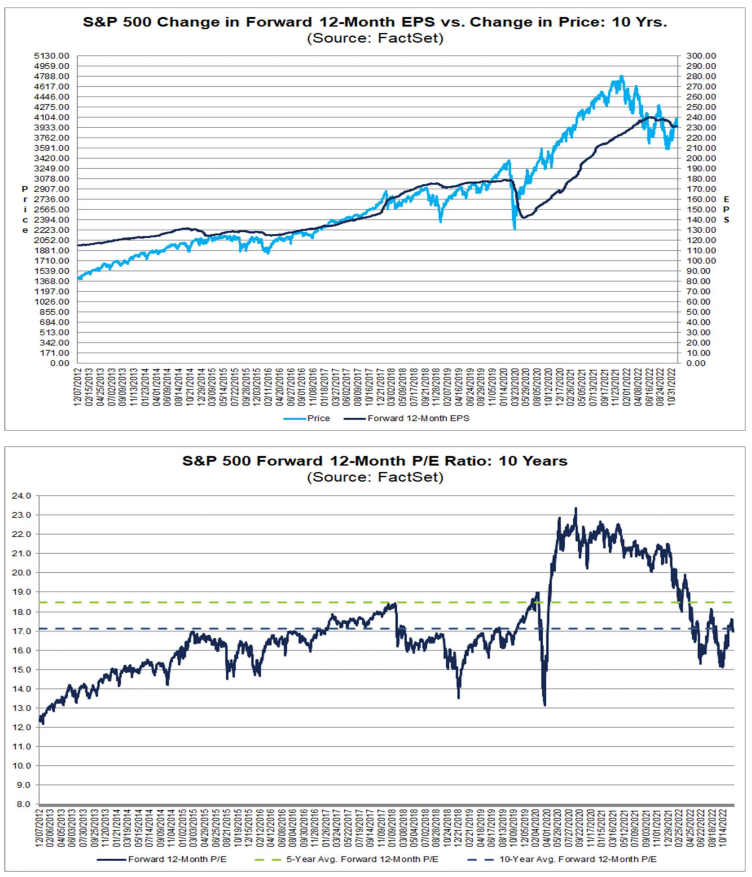

▼ (그림1) S&P500 지수 (하늘색), 12개월 포워드 이익전망치 (곤색).

▼ (그림2) S&P500 포워드 P/E (향후 12개월)는 17.1로 지난주 17.6에서 하락. 5년 평균 18.5 하회, 10년 평균 17.1 과 동일.**

▼ (그림3) S&P500 지수 (하늘색), 12개월 트레일링 EPS (곤색).

▼ (그림4) S&P500 트레일링 P/E (이전 12개월)는 19.2로 지난주 19.8에서 하락. 5년 평균 22.7 및 10년 평균 20.5 모두 하회.

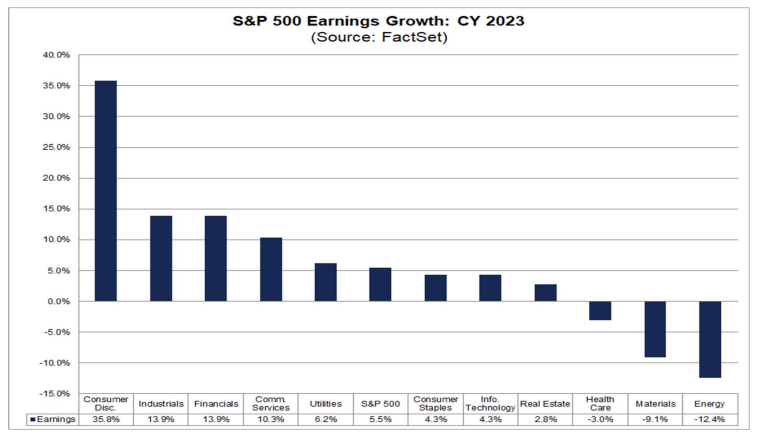

금주의 토픽 1. 2023년 실적 전망: 임의 소비재 섹터가 실적 성장을 이끌듯

▼ (그림5) 경기 침체 우려가 있음에도 불구하고 바틈-업 애널리스트들은 2023년 EPS와 매출이 각각 5.5%, 3.3% 성장할 것으로 전망.

▼ (그림6) 11개 섹터 가운데 8개 섹터는 EPS 증가, 3개 섹터는 하락할 것으로 전망. 임의소비재, 산업, 금융, 커뮤니케이션 서비스 섹터에서 이익 성장 전망. 반면 에너지와 소재는 하락 전망.

2023년 이익 성장 전망치 5.5%는 10년 평균 8.5%보다 낮고, 6/30과 9/30 전망치인 9.6%, 8.2%에서 하향 조정된 수치.

임의 소비재 섹터 내 10개 산업군 중 Household Durables (-25%)를 제외한 9개 산업군은 이익 성장 전망. 특히 Internet & Direct Marketing Retail (3,547%), Hotels, Restaurants, & Leisure (160%), Multiline Retail (26%), Auto Components (25%), Leisure Products (12%) 등 5개 산업군은 두자릿 수 이상의 성장 전망. 개별 기업단에서는 아마존 $AMZN 이 성장을 견인할 것으로 전망.

산업 섹터 내 12개 산업군 중 Air Freight & Logistics (-9%) 등 두개를 제외한 10개 산업군의 이익 성장이 전망되며 Airlines (98%), Aerospace & Defense (45%), Industrials Conglomerates (17%), Construction & Engineering (10%) 등 4개 산업군에서는 두자릿 수 이익 성장 전망. 개별 기업단에서는 보잉 $BA 가 성장을 견인할 것으로 전망.

금융 섹터 내 5개 산업군 중 Consumer Finance (-5%)를 제외한 4개 산업군에서 이익 성장이 전망되며 Insurance (29%), Banks (14%), Capital Markets (12%) 등 3개 산업군에서 두자릿 수 이익 성장 전망.

커뮤니케이션 서비스 섹터 내 5개 산업군 가운데 Diversified Telecommunication Services (-4%) 산업군을 제외한 4개 산업군에서 이익 성장이 전망되며 Wireless Telecommunication Services (233%), Entertainment (61%) 산업군에서 두자릿 수 이익 성장 전망. 개별 기업단에서는 T모바일 $T 워너 브라더스 디스커버리 $WBD 가 성장을 견인할 것으로 전망.

에너지 섹터 내 5개 산업군 가운데 Oil & Gas Equipment & Services (46%), Oil & Gas Storage & Transportation (11%) 두 산업군은 이익 성장이, Oil & Gas Refining & Marketing (-37%), Integrated Oil & Gas (-15%), Oil & Gas Exploration & Production (<-1%) 3개 산업군에서는 이익 감소 전망.

소재 섹터 내 4개 산업군 가운데 Construction Materials (24%) 산업군 한 개만이 이익 성장이 전망되며 Metals & Mining (-41%)을 포함한 나머지 3개 산업군에서는 이익 감소 전망.

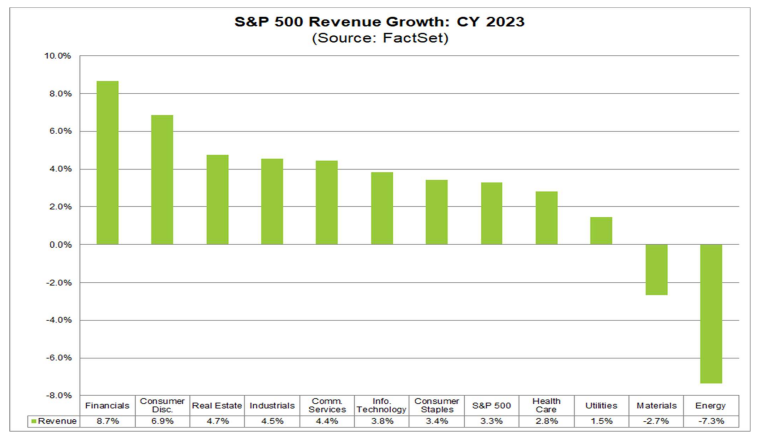

▼ (그림7) 11개 섹터 가운데 금융, 임의 소비재 등 9개 섹터는 매출 증가 전망. 반면 에너지와 소재 등 두 섹터는 하락 전망.

2023년도 매출 성장 전망치 3.3%는 10년 평균 4.1%보다 낮고 6/30, 9/30의 4.7%, 4.4%에서 하향 전망된 수치.

금융 섹터 내 5개 산업군 Diversified Financial Services (27%), Consumer Finance (10%), Banks (9%), Capital Markets (5%), and Insurance (1%) 모두 에서 매출 성장 전망. 개별 기업단에서는 버크셔 헤더웨이 $BRK-B 가 매출 성장을 견인할 것으로 전망.

임의 소비재 섹터 내 10개 산업군들 중 Household Durables (-10%) 한개를 제외한 9개 산업군에서 매출 성장이 전망되며 Hotels, Restaurants, & Leisure (18%), Automobiles (12%), and Internet & Direct Marketing Retail (11%) 세개 산업군은 두자릿 수 성장 전망.

에너지 섹터 내 5개 산업군들 중 Oil & Gas Equipment & Services (16%), Oil & Gas Storage & Transportation (5%) 산업군은 매출 증가, Oil & Gas Refining & Marketing (-14%), Integrated Oil & Gas (-8%), Oil & Gas Exploration & Production (-2%) 세개 산업군은 매출 감소 전망.

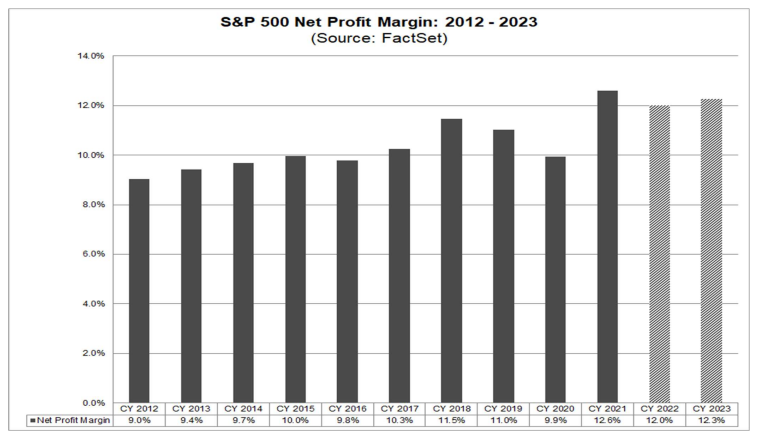

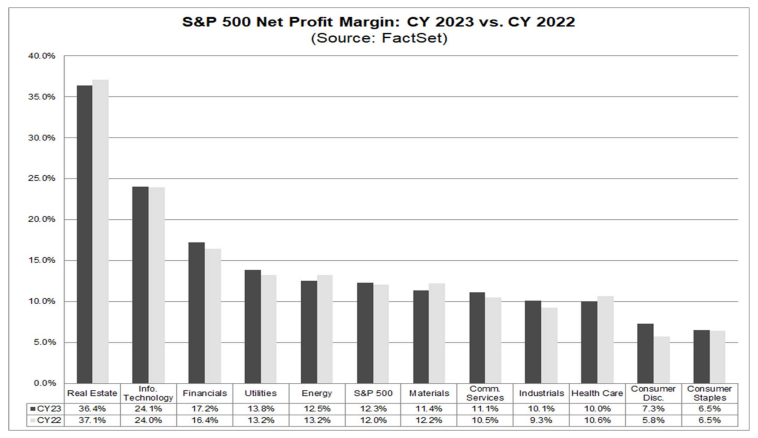

▼ (그림8) 2023년 순이익 마진 12.3%로 2022년 전망치 12.0%에서 증가 전망. 이는 10년 평균 10.3%를 상회하는 수치. 또한 팩트셋이 집계를 시작한 2008년 이후 2021년 12.6% 이후 두번째로 높은 수치.

▼ (그림9) 섹터별로는 11개 섹터 가운데 6개 섹터가 2022년에서 증가한 순이익 마진을 기록할 것으로 전망. 가장 큰 폭의 증가가 예상되는 섹터는 임의 소비재 (7.3% vs 5.8%). 반면 4개의 섹터는 순이익 마진이 감소할 것으로 전망되며 소재 섹터가 가장 큰 폭으로 감소 전망 (11.4% vs 12.2%)

금주의 토픽2. 산업군 애널리스트들은 S&P500 이 2023년 13% 상승할 것으로 전망

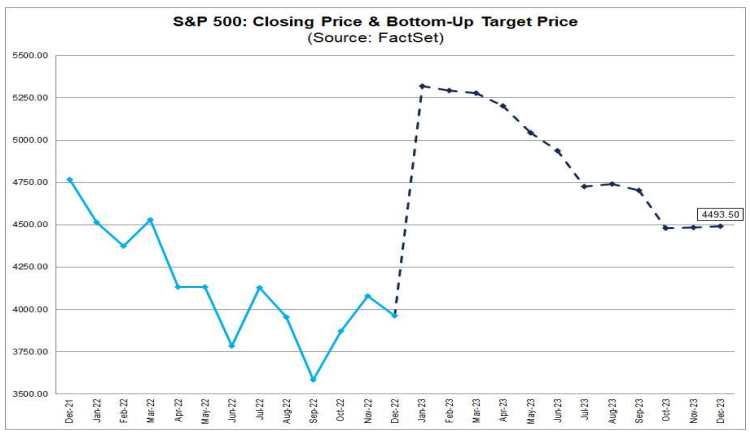

▼ (그림10) 산업군 애널리스트들의 개별 기업 12개월 목표 주가 중위값을 합산해 계산한 2023년 S&P 500 바틈업 전망치는 4,493.50으로 12/8 마감 주가 3,963.51에서 13.4% 높은 수치.

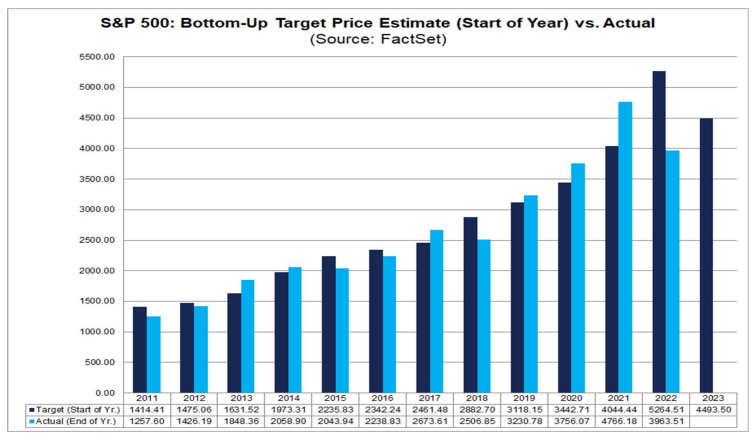

▼ (그림11) 2011년 이후 S&P 500의 바틈-업 주가 전망치와 실제 주가의 차이. 2002-2021 20년간 연초 바틈-업 주가 전망치는 평균 8.3% 과대 평가했고 20년 중 13년을 과대평가했음. 그러나 최근 9년간은 6차례 과소평가했음.

과대 평가가 극심했던 2002년 (59%), 2008년 (92%) 두 해를 제외한 18년간 평균은 0.8% 과대 평가. 만일 8.3% 과대평가를 적용하면 S&P 500 2023년 최종 주가는 4,122.36 으로 12/8 대비 4.0% 상승. 반면 0.8% 과대평가를 적용하면 4,458.05로 12/8 대비 12.5% 상승.

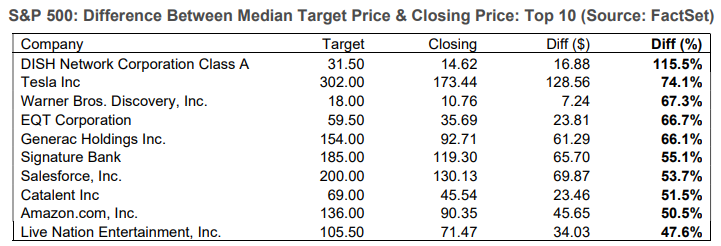

▼ (그림12) 12개월 목표 주가와 12/8 주가 간의 괴리가 가장 큰 S&P 500 10 종목 (상승 여력).

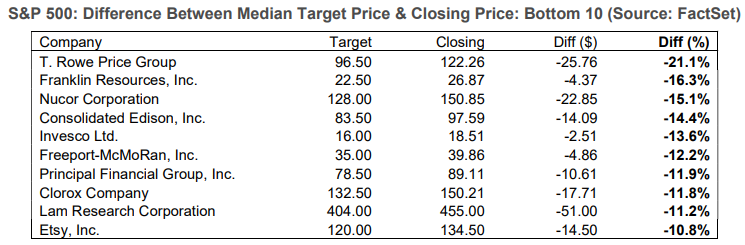

▼ (그림13) 12개월 목표 주가와 12/8 주가 간의 괴리가 가장 작은 S&P 500 10 종목 (하락 여력).

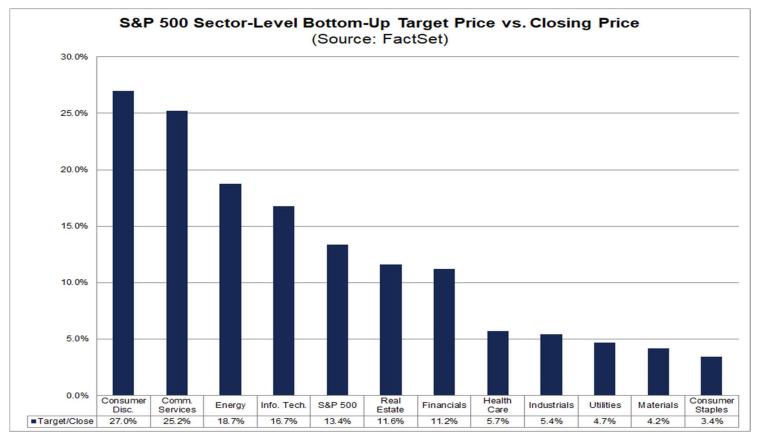

▼ (그림14) 섹터별로는 임의 소비재 (27%), 커뮤니케이션 서비스 (25.2%)가 가장 큰 폭으로 상승할 것으로 전망. 반면 필수 소비재 (3.4%), 소재 (4.2%), 유틸리티 (4.7%)는 가장 적은 폭의 상승이 예상.

* 바틈-업 전망치가 아직 낙관적인 것을 보니.. 아직 덜 떨어졌구나.. 라는 생각이 듦...