Brian Feroldi: 나의 10가지 가장 큰 투자 실수

Brian Feroldi의 트윗을 인용한 두번째 포스팅.

첫번째는 분기 실적 보고서 읽기.

1. 가격만 봤다!

$1짜리 100주를 사는 것이 $100짜리 한주를 사는 것보다 낫다는 생각에 주식 투자 초창기에 동전주만 투자.

하지만 이는 틀린 생각.

주당 얼마인지는 중요하지 않음.

중요한 것은 투자하는 회사가 얼마나 좋은 회사인지.

(첨언) 가격보다는 시가총액을 보자!

2. 배당주 투자시 배당율만 고려.

배당율이 10% 넘는 종목을 주로 샀음. 이유는 당연히 10% 배당이 1% 배당보다 좋다고 생각했으니깐.

하지만 이는 틀린 생각.

배당율이 높은 회사는 배당컷이 되고 주가도 떨어지는 이중고를 겪게 됨.

고배당은 월가의 언어로 번역하면 "유지 가능한 배당율이 아니다. 조심해"로 해석됨.

(첨언) 10%가 넘는 고배당은 주로 주가가 크게 하락한 배당주들에서 흔히 보임. 모든 고배당주들이 배당컷을 하는것은 아니지만 상당히 높은 확율로 일어남. 그래서 배당킹이니 배당귀족이니 하는 배당 성장주들이 인기있는 이유. 배당율을 계속 올리는 기업은 주가도 같이 올라감. 현재의 3% 배당율이 5년뒤에는 주가가 오르기 때문에 시가 배당율은 그대로 3%더라도 내가 산 가격 대비는 7%, 8%가 되어있음.

3. 위대한 주식을 너무 일찍 팔았다

2007년에 Dexcom (DXCM)을 $6정도에 사서 한달뒤 15% 차익실현하고 매도.

현재 주가: $412.58

너무 일찍 차익실현을 한 탓에 거대한 상승을 놓침.

기회가 크다면 계속 보유하라!

(첨언) 금융계 종사하는 분들이 이구동성으로 개인 투자자의 가장 큰 장점으로 꼽는 것이 장기투자가 가능하다는 점. 분기 수익, 연 수익에 연연하지 않아도 되니 좋은 주식을 몇년이고 안팔고 가져갈 수 있다는 것. 개인적으로도 개인이 주식으로 두배 정도까지는 단타로 부를 늘릴 수 있겠지만 5배, 10배, 20배로 늘리는 것은 장투 말고는 답이 없다는 생각. 뭐 (최근의 장처럼) 운이 좋아서 단기적으로 10배 가는 경우도 있겠지만 요즘 장세는 예외적인것이고..

4. 훌륭한 주식을 고평가라는 이유로 사지 못했다

이 실수는 지속적으로 반복되어왔음.

Zoom (ZM)이 $80일때 미친 밸류에이션이라고 사지않았음.

현재 주가 $455.

만일 그 회사에 대해 고평가라는 것만 제외하면 모든 것이 맘에 든다면 조금이라도 그냥 사라!

(첨언) 필자 역시 이부분이 제일 어려운 듯. 아무리 사업이 좋아보여도 주가가 안드로메다로 가면 손이 잘 안가다가 기회를 놓치는 적이 많음.. 근데 나중에 보면 그게 안드로메다가 아니라 달나라 정도였다는.. 어쩔땐 아무 생각없이 고점매수하고 잊어버리는 편이 좋을 수도.

5. 너무 지나친 확신

2014년에 Kinder Morgan (KMI)에 대해 확신이 있었음.

$35에 포트폴리오의 가장 큰 비중을 차지하도록 포지션 구축.

그러나 2015년에 70% 하락함.

교훈: 아무리 확신이 크더라도 비중에 상한을 둘 것.

그리고 포트폴리오가 스스로 비중확대하도록 내버려두라.

(첨언) 이부분은 좀 의역을 많이 했음. 포트폴리오가 스스로 비중확대 (let your portfolio concentrate itself)라는 말을 좀 풀어 설명하자면, 5종목을 각각 20%씩 동일 비중으로 포트폴리오를 구성했다고 가정. 이중 A는 3년뒤 두배가 되었지만 B는 반토막이 났음. 이런 경우 자연스럽게 포트폴리오 내에서 A의 비중이 B보다 4배가 더 커져있게 됨. 어찌보면 패시브 ETF 전략이라고도 할 수 있는데 ETF와 다른 점은 궂이 정기적으로 많이 오른 종목을 줄이고 내린 종목을 더 살필요가 없음. 오히려 반대로 하면 됨. 잘 오르는 종목은 시간을 두고 더 사고, 빌빌거리는 종목은 줄이고.

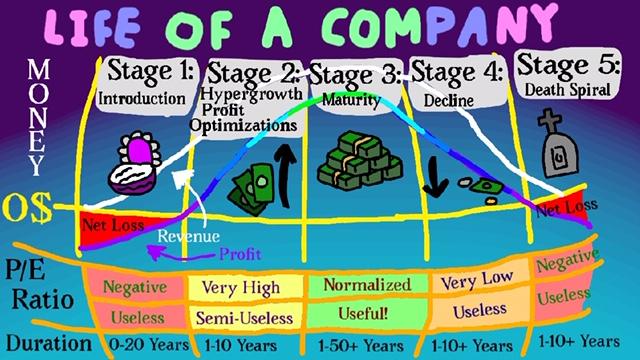

6. P/E만 봤다.

* P/E: 한국에서는 PER, 퍼 이렇게 많이 쓰이는 주가 가치평가 지표. 주가/주당 순이익, 시가총액/순이익.

모든 주식에 대한 가치평가시 주로 P/E를 사용했음.

2005년 Salesforce (CRM)이 $5일때 P/E가 100이 넘는다는 이유로 사지 않았음.

현재 주가: $240

교훈: P/E는 이익으로 평가가 적절한 단계의 기업에게만 적용됨. 아래 그림에서 1, 2, 4, 5단계에 있는 기업에게는 적용되지 않음.

(첨언) 대부분 적자인 성장주들에게는 P/S를 많이 적용함. 고정 매출이 없는 임상 단계 바이오 기업들은 그나마 이것도 적용 못함.

7. '놓쳤다'고 생각했다.

위대한 기업은 몇년간에 걸쳐 승리함.

수많은 위대한 기업을 좋은 시절이 지났다고 생각하고 매수하지 않음.

정말로 위대한 기업이라면 늦게 들어가도 충분히 좋은 수익을 준다.

(첨언) 애플, 마이크로소프트 같은 기업이 대표적인 케이스가 아닐까 싶음.

8. 남들과 수익율을 비교했다.

다른 성공적인 투자자들의 수익율과 비교하는 나쁜 습관이 있었음.

그러나 남들이 나보다 더 좋은 수익율을 거둔다고 무슨 상관이 있으랴.

중요한 것은 내가 나의 목표와 비교했을 때 어떻게 하고 있는지.

비교는 기쁨을 앗아감.

9. 내가 믿는 사람들의 말을 듯지 않은 것

오랜 기간 Shopify (SHOP), Netflix (NFLX), Nvidia (NVDA), Zoom (ZM), Match Group (MTCH), IDEXX Laboratories (IDXX), Twilo (TWLO), Adobe (ADBE)를 사라는 추천을 무시해왔음.

David Fool, Tom Gardner, Jeff Fischer의 투자 추천임에도 불구하고.

이들 모두는 나보다 나은 투자자임.

(첨언) 간혹 단톡방, 카페 같은 곳에서 종목 추천을 물어오는 사람들을 봄. 과연 누군지도 모르는 사람이 추천하는 종목을 정말로 사려고하는걸까? 하는 생각이 드는 대목.

10. 같은 실수 반복

투자에 대해 가장 어렵고 느리게 배우는 안좋은 습관이 있음.

단언컨데 위에 언급한 실수들을 앞으로도 반복할 것 (특히 고평가주를 사지 않는 실수를).

난 사람이니깐.