Retractable Technologies (RVP)

주말 동안 FDA가 화이자/바이온텍 백신 한병을 5도즈가 아닌 6도즈로 나눠 사용하도록 레이블 변경했다는 기사가 나옴. 백신 개발 기업들이 줄줄이 생산에 차질이 생기고 전 세계적 백신 쇼티지가 나면서 나온 궁여지책. FDA 레이블 변경에 따라 화이자는 백신 공급 병수를 줄이기로 했다고.

여기서 몇가지 유추해볼 수 있는 점들.

1. Pfizer (PFE)/BioNTech (BNTX)의 마진율 증가: 화이자/바이온텍의 백신 계약은 병당이 아닌 도즈당 계약. 한병에는 원래 여유 용량으로 1도즈를 더 넣어서 6도즈가 있었음. 하지만 5도즈만 사용하고 남는 도즈는 폐기처분해왔는데, 이젠 이것도 돈받고 팔게 된거니 마진율이 증가하게 됨. 하지만 워낙 큰 기업이라 실적이 미칠 영향이 아주 크다고 보기는 어려울 듯. 주가 면에서는 화이자보다는 바이온텍에 더 수혜가 돌아갈 듯.

2. 후발 백신 주자들에게 기회: 현재 미국에서 승인이 난 화이자/바이온텍, 모더나 및 유럽에서 승인 난 아스트라제네카까지 백신 생산이 원래 계획했던 속도를 못맞추고 있음. 달라는데는 많은데 물건은 없고.. 전세계 백신 쇼티지가 난 상황. 원래의 생산 계획이 좀 너무 장밋빛 청사진이 아닌가 싶었는데 역시나. 결국은 후발 주자들에게 내년 시즌이 아닌 올해 기회가 아직 충분히 남아있다는 뜻. 1월중 J&J (JNJ), Novavax (NVAX), Vaxart (VXRT), Medigen (Dynavax: DVAX 애쥬반트 공급)의 백신 임상시험 결과 발표가 있을 듯. 이중 J&J와 NVAX는 임상 3상이고 결과 좋으면 조만간 출시 가능.

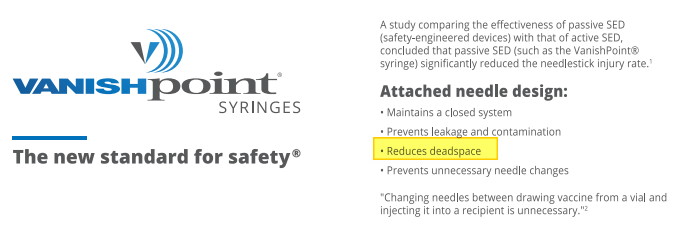

3. Low dead volume 주사기: 기사를 읽다보면 화이자/바이온텍 백신 한병에서 6도즈를 꺼내려면 특수 주사기 (Low dead volume 주사기)가 필요하다고 함. 이게 뭐냐면.. 일반 주사기는 5cc를 담는다고 가정하면 5cc 이상의 용량이 주사기에 담겨야함. 투여가 다 끝나고 나면 주사기 플런저 고무부분부터 주사바늘끝까지의 공간에 채워진 액체는 남아있게 됨 (아래 그림 제일 왼쪽 붉은색 부분). 하지만 병에 담긴 도즈를 탈탈 긁어 쓰려면 주사기에 남은 공간을 최대한 줄인 특수한 주사기(아래 그림 우측 세개)가 필요하다는 뜻.

코로나-19 백신으로 애초에 주목받았던 주사기 업체는 최대의 주사기 제조기업 Becton Dickinson and Co (BDX)인데 이 기업은 워낙 큰 기업이라 주사기가 매출에 미치는 영향은 아주 크다고 보기는 어려움. 그런데, BD는 low dead volume 주사기가 없다고 함. 결국 low dead volume 주사기를 생산하는 틈새시장을 공략할만한 백신 주사기 pure player가 있어야한다는 뜻인데..

검색을 좀 해보니 low dead volume 주사기를 만드는 곳이 몇몇 인도 기업들이 나오고 미국 기업으로는 Waters Corp (WAT), Covidien (비상장) 등이 찾아짐. Waters Corp은 역시 큰 기업이라 주사기 매출이 미칠 영향은 미미할 듯.

여기 저기 더 찾다보니 Retractable Technologies (RVP)라는 기업이 나옴. 이 기업 정도가 low dead volume 주사기 pure player가 될 수 있을것 같은데... 혹시 미국에서 투자 가능한 다른 기업 아시는 분 알려주시면 감사.

Retractable Technologies (RVP)

시가 총액은 $400M 정도로 마이크로캡이고 지난 1년간 이미 10배 넘게 올랐음. 차트 보면 백신과 관련해서 올랐다는 것을 짐작할 수 있고...

Retractable Technologies는 다양한 특수 주사기 관련 제품들(주사기, 주사바늘, 카테너 등)을 제작 판매하는 기업인데 기업명에 나와있듯 투여가 끝나면 자동으로 주사바늘이 주사 몸통으로 들어가는 retraction 주사 기기가 이 기업의 주력 사업 분야. 미국의 경우 HIV 감염 등 주사 바늘을 통한 의료인들의 감염 사고가 꽤 빈번한 국가라 이런 특수 주사기의 수요가 꽤 있음.

이 회사의 VanishPoint 주사기에 대한 설명을 보면 주사기 본체에 부착되어있는 바늘이 deadspace를 줄일 수 있도록 디자인되어 있다고 함. 아래 비디오를 봐도 "The attached needle maintains a close system that reduces dead space"라는 언급이 나옴.

재무 상태를 간단히 보면 매출은 분기당 약 $10M 정도를 지난 5년간 유지해오면서 큰 변동이 없었는데 지난해 3분기 $27M으로 급등했음. 주목할 점은 net income인데, 2019년 2분기에 흑자를 기록한 후 흑자폭을 키우고 있는 중. Net income의 1년 TTM CAGR이 1000%가 넘음. 마진율도 상당히 좋아서 지난해 3분기 net margin 약 32%.

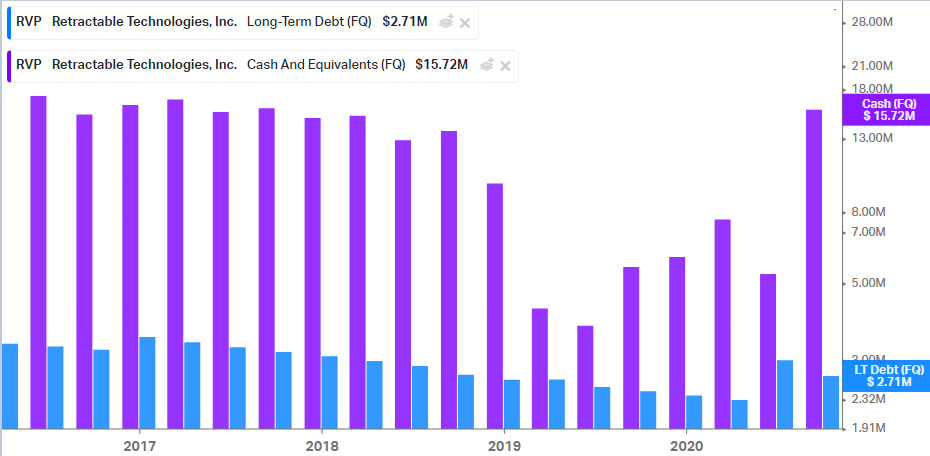

부채는 좀 있지만 현금 보유량, 매출/이익을 고려했을 때 충분히 감당할 수준.

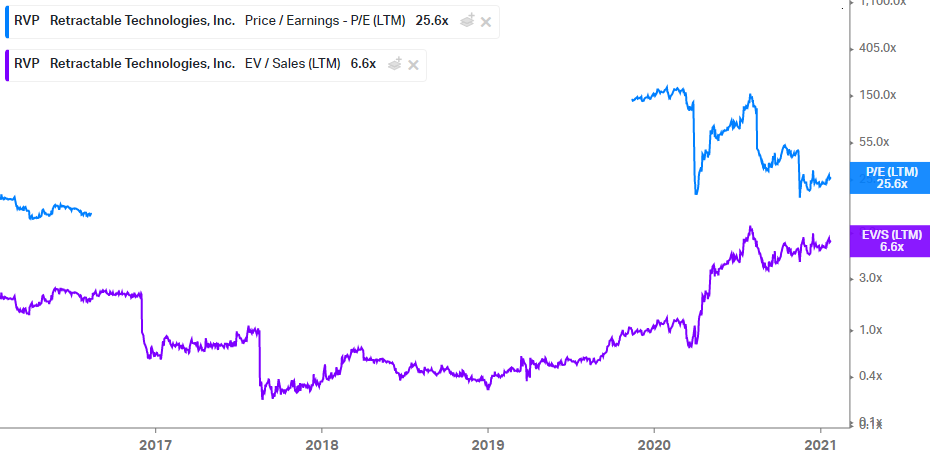

주가가 크게 오르면서 EV/S 비율은 확장됐지만 6.6배로 많이 높다고 보기는 어려운 수치고, P/E는 25.6으로 역시 아주 높지는 않음. 25.6배는 지난해 초 150배에서 많이 줄어든 수치. 요즘 황당한 멀티플을 받는 기업들이 많음을 고려하면 주가가 10배 올랐음에도 비교적 저렴한 주식이라고 볼 수 있을 듯.

종합해보면 마이크로캡에 불과 1년전만 해도 페니스탁이었지만 재무상태로 봐서 아주 잡주는 아니고 망할 기업도 아닌 것 같음. 관건은 성장 모멘텀의 지속 가능성 여부. 최소 2021년까지는 좋을듯 하지만 그 이후에는 이 부분에 대한 확신이 없음. 주가는 1년전에 비해 10 넘게 올랐지만 밸류에이션으로 보면 많이 비싸다고 하기 어려워보임. 어쨌든 백신 쇼티지가 J&J, 노바백스 백신이 출시되더라도 쉽게 해결될 수 있는 문제는 아닌 만큼 버리는 백신 없이 최대한 탈탈 긁어쓰려는 수요는 꽤 오랜 기간 유지되지 않을까하는 생각인데 그래도 끝이 보이는 수요인 만큼 투자한다면 숏 텀 플레이가 되야하지 않을까 싶음.